- Формирование себестоимости продукции. Тема 5

Содержание

- 2. Структура и виды себестоимости продукции. Себестоимость делится на производственную и полную. Производственная себестоимость включает производственные затраты.

- 3. 1. Плановая себестоимость. Определяет работу предприятия на определённый плановый период. В её базе лежат усреднённые нормы

- 4. 2. Нормативная себестоимость. Нормативная себестоимость в отличии от плановой себестоимости рассчитывается на базе текущих норм расхода

- 5. 3. Отчётная (фактическая) себестоимость. Она определяется фактическими затратами на производство и реализацию продукции и характеризует степень

- 6. Снижение себестоимости продукции можно определить˸ 1) по затратам на 1 рубль товарной продукции 2) по сравнимой

- 7. В этом случае затрагиваются два показателя˸ полная себестоимость и товарная продукция. Затраты на 1 рубль товарной

- 8. Сравнимую продукцию планового периода оценивают˸ - по годовой себестоимости планируемого периода; - по среднегодовой себестоимости прошлого

- 9. Полная себестоимость Полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ,

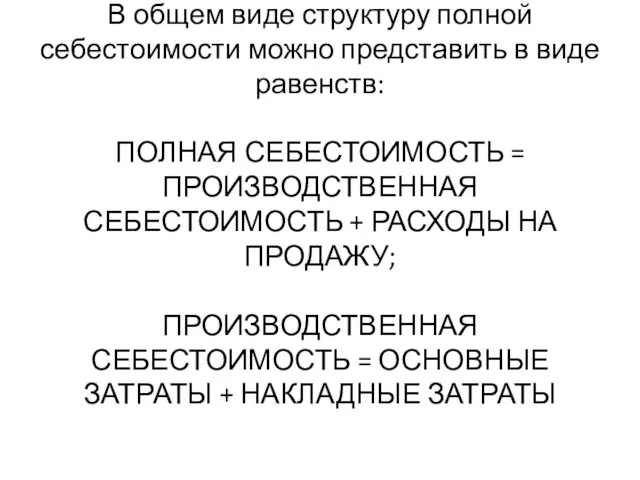

- 10. В общем виде структуру полной себестоимости можно представить в виде равенств: ПОЛНАЯ СЕБЕСТОИМОСТЬ = ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

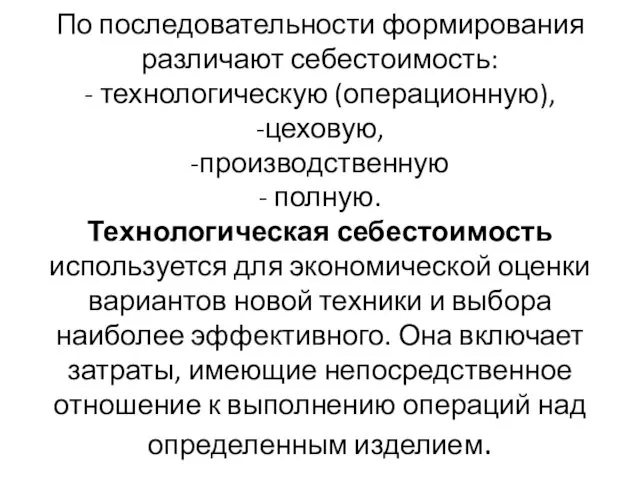

- 11. По последовательности формирования различают себестоимость: - технологическую (операционную), -цеховую, -производственную - полную. Технологическая себестоимость используется для

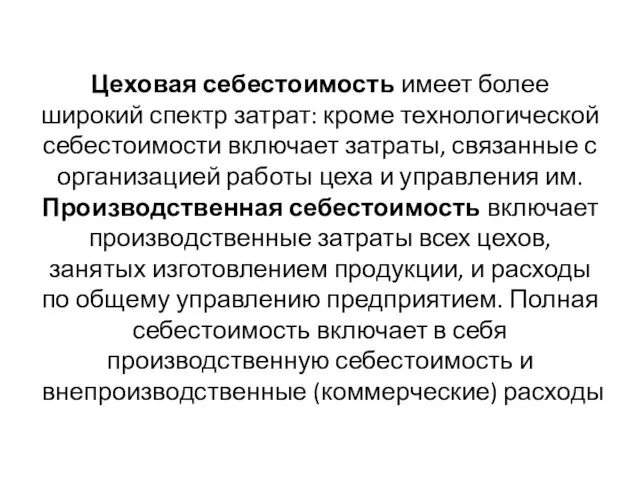

- 12. Цеховая себестоимость имеет более широкий спектр затрат: кроме технологической себестоимости включает затраты, связанные с организацией работы

- 13. Калькулирование себестоимости продукции Калькулирование себестоимости является одной из основных задач управленческого учёта на предприятии. В калькуляции

- 14. Методы калькулирования - способ калькулирования в зависимости от калькуляционной единицы. Различают 2 группы методов калькулирования себестоимости:

- 15. Вторая группа методов: • позаказный; • попередельный; • нормативный. Метод удельных затрат. Для значительного количества видов

- 16. Агрегатный метод. На его основе определяется себестоимость как сумма затрат на производство отдельных конструктивных частей и

- 17. Бальный метод состоит в оценке с помощью баллов каждого технико-экономического показателя изделия, который связан с определенными

- 18. Параметрический метод позволяет найти себестоимость на основе зависимости между значением комплекса технических параметров аналогичных изделий и

- 19. Позаказный метод калькулирования применяется преимущественно в индивидуальном и мелкосерийном производстве на предприятиях машиностроения, приборостроения, изготавливающих неповторяющиеся

- 20. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий. Метод

- 21. Попередельный метод калькулирования используется на предприятиях металлургической, химической, нефтяной, текстильной, бумажной и др. отраслей промышленности (в

- 22. Нормативный метод калькулирования применяется в основном на предприятиях с массовым и серийным производством. Нормативные калькуляции составляют

- 23. Цена - это денежное выражение стоимости единицы товара. Цена выполняет 4 основные функции: • учетную; •

- 24. Распределение издержек непроизводственных подразделений между производственными подразделениями Процедура распределения накладных расходов осуществляется исходя из выбранной базы

- 25. В традиционных системах отнесения затрат наиболее употребляемыми факторами являются: число отработанных человеко-часов, часовые тарифные ставки, сумма

- 26. Процесс распределения накладных расходов на продукцию происходит в несколько этапов: 1) сначала накладные расходы распределяются по

- 27. 2) накладные расходы обслуживающих подразделений распределяются по производственным цехам с учетом фактора «объема услуг», потребляемых основными

- 28. Для распределения издержек непроизводственных подразделений между производственными подразделениями наиболее часто используются следующие методы: — прямого распределения

- 30. Скачать презентацию

Структура и виды себестоимости продукции.

Себестоимость делится на производственную и полную. Производственная

Структура и виды себестоимости продукции. Себестоимость делится на производственную и полную. Производственная

1. Плановая себестоимость. Определяет работу предприятия на определённый плановый период. В

1. Плановая себестоимость. Определяет работу предприятия на определённый плановый период. В

2. Нормативная себестоимость. Нормативная себестоимость в отличии от плановой себестоимости рассчитывается

2. Нормативная себестоимость. Нормативная себестоимость в отличии от плановой себестоимости рассчитывается

3. Отчётная (фактическая) себестоимость. Она определяется фактическими затратами на производство и

3. Отчётная (фактическая) себестоимость. Она определяется фактическими затратами на производство и

Снижение себестоимости продукции можно определить˸

1) по затратам на 1 рубль товарной

Снижение себестоимости продукции можно определить˸ 1) по затратам на 1 рубль товарной

В этом случае затрагиваются два показателя˸ полная себестоимость и товарная продукция.

В этом случае затрагиваются два показателя˸ полная себестоимость и товарная продукция.

Сравнимую продукцию планового периода оценивают˸

- по годовой себестоимости планируемого периода;

- по

Сравнимую продукцию планового периода оценивают˸ - по годовой себестоимости планируемого периода; - по

Полная себестоимость

Полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий

Полная себестоимость Полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий

В общем виде структуру полной себестоимости можно представить в виде равенств:

В общем виде структуру полной себестоимости можно представить в виде равенств:

По последовательности формирования различают себестоимость:

- технологическую (операционную),

-цеховую,

-производственную

- полную.

По последовательности формирования различают себестоимость: - технологическую (операционную), -цеховую, -производственную - полную.

Цеховая себестоимость имеет более широкий спектр затрат: кроме технологической себестоимости включает

Цеховая себестоимость имеет более широкий спектр затрат: кроме технологической себестоимости включает

Калькулирование себестоимости продукции

Калькулирование себестоимости является одной из основных задач управленческого учёта

Калькулирование себестоимости продукции Калькулирование себестоимости является одной из основных задач управленческого учёта

Методы калькулирования - способ калькулирования в зависимости от калькуляционной единицы. Различают

Методы калькулирования - способ калькулирования в зависимости от калькуляционной единицы. Различают

Вторая группа методов:

• позаказный; • попередельный; • нормативный.

Метод удельных затрат.

Вторая группа методов: • позаказный; • попередельный; • нормативный. Метод удельных затрат.

Агрегатный метод. На его основе определяется себестоимость как сумма затрат на

Агрегатный метод. На его основе определяется себестоимость как сумма затрат на

Бальный метод состоит в оценке с помощью баллов каждого технико-экономического показателя

Бальный метод состоит в оценке с помощью баллов каждого технико-экономического показателя

Параметрический метод позволяет найти себестоимость на основе зависимости между значением комплекса

Параметрический метод позволяет найти себестоимость на основе зависимости между значением комплекса

Позаказный метод калькулирования применяется преимущественно в индивидуальном и мелкосерийном производстве на

Позаказный метод калькулирования применяется преимущественно в индивидуальном и мелкосерийном производстве на

Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится

Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится

Попередельный метод калькулирования используется на предприятиях металлургической, химической, нефтяной, текстильной, бумажной

Попередельный метод калькулирования используется на предприятиях металлургической, химической, нефтяной, текстильной, бумажной

Нормативный метод калькулирования применяется в основном на предприятиях с массовым и

Нормативный метод калькулирования применяется в основном на предприятиях с массовым и

Цена - это денежное выражение стоимости единицы товара. Цена выполняет 4

Цена - это денежное выражение стоимости единицы товара. Цена выполняет 4

Распределение издержек непроизводственных подразделений между производственными подразделениями

Процедура распределения накладных расходов осуществляется

Распределение издержек непроизводственных подразделений между производственными подразделениями Процедура распределения накладных расходов осуществляется

В традиционных системах отнесения затрат наиболее употребляемыми факторами являются: число отработанных

В традиционных системах отнесения затрат наиболее употребляемыми факторами являются: число отработанных

Процесс распределения накладных расходов на продукцию происходит в несколько этапов:

1) сначала

Процесс распределения накладных расходов на продукцию происходит в несколько этапов: 1) сначала

2) накладные расходы обслуживающих подразделений распределяются по производственным цехам с учетом

2) накладные расходы обслуживающих подразделений распределяются по производственным цехам с учетом

Для распределения издержек непроизводственных подразделений между производственными подразделениями наиболее часто используются

Для распределения издержек непроизводственных подразделений между производственными подразделениями наиболее часто используются

Великий человек в моей семье

Великий человек в моей семье Adobe InDesigne бағдарламасы

Adobe InDesigne бағдарламасы Полезные сайты. Обучающее видео. Видеоуроки SMART Notebook.

Полезные сайты. Обучающее видео. Видеоуроки SMART Notebook. Оформление классного уголка

Оформление классного уголка 1 день “Учимся читать и писать за 4 дня”

1 день “Учимся читать и писать за 4 дня” Морфология. Орфография. Проверочная работа. Часть 1

Морфология. Орфография. Проверочная работа. Часть 1 Если ваш ребенок сводит вас с ума

Если ваш ребенок сводит вас с ума Презентация к докладу Совершенствование профессиональных качеств учителя как один из путей повышения социального статуса педагога

Презентация к докладу Совершенствование профессиональных качеств учителя как один из путей повышения социального статуса педагога презентация родительского собрания

презентация родительского собрания Конструирование мехового пальто с рукавами различных покроев

Конструирование мехового пальто с рукавами различных покроев проект Искатели здоровья

проект Искатели здоровья История профессии повар

История профессии повар Народная эстетика в семейно-бытовых обрядах. Вселенская родительская поминальная суббота

Народная эстетика в семейно-бытовых обрядах. Вселенская родительская поминальная суббота Педагогический проект Секреты праздничных капкейков

Педагогический проект Секреты праздничных капкейков Формирование карманов КМОП (комплементарная структура металл-оксид-полупроводник) интегральных схем. (Лекция 5)

Формирование карманов КМОП (комплементарная структура металл-оксид-полупроводник) интегральных схем. (Лекция 5) Интегралдық микросхемалар топологиясы

Интегралдық микросхемалар топологиясы Сотрудник организации как субъект и объект управления в Австралии. Компания Ford Motor

Сотрудник организации как субъект и объект управления в Австралии. Компания Ford Motor Сынауды әзірлеу мен өткізу

Сынауды әзірлеу мен өткізу Презентация к мастер - классу Интерактивные игры как средство формирования у дошкольников умения общаться и сотрудничать со сверстниками и взрослыми. для воспитателе

Презентация к мастер - классу Интерактивные игры как средство формирования у дошкольников умения общаться и сотрудничать со сверстниками и взрослыми. для воспитателе После СМР

После СМР Engine Components and Operation

Engine Components and Operation Технология конструкционных материалов. Цель, задачи и содержание дисциплины, ее значение в технологической подготовке инженеров

Технология конструкционных материалов. Цель, задачи и содержание дисциплины, ее значение в технологической подготовке инженеров Теория сейсмостойкости

Теория сейсмостойкости Река и ее части

Река и ее части История возникновения химии

История возникновения химии prirodny_zony

prirodny_zony Розбарка ноутбука Lenovo G660

Розбарка ноутбука Lenovo G660 С Новым годом. Игра

С Новым годом. Игра