- Структура кредитной системы и рынок ссудных капиталов

Содержание

- 2. Содержание Кредитная система и рынок ссудных капиталов. Экономическое содержание кредита, его принципы и функции. Роль и

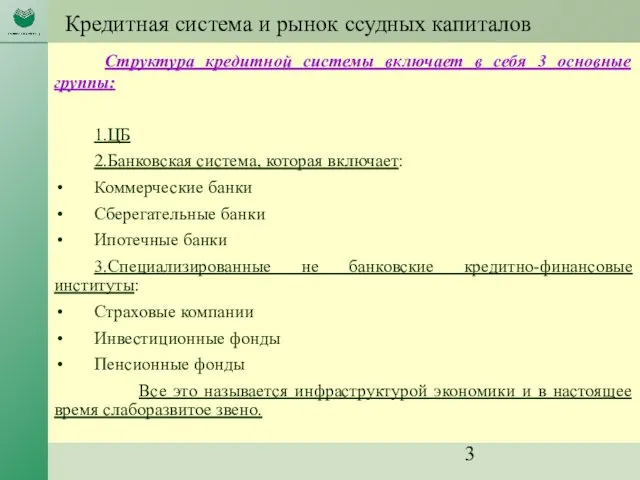

- 3. Кредитная система и рынок ссудных капиталов Структура кредитной системы включает в себя 3 основные группы: 1.ЦБ

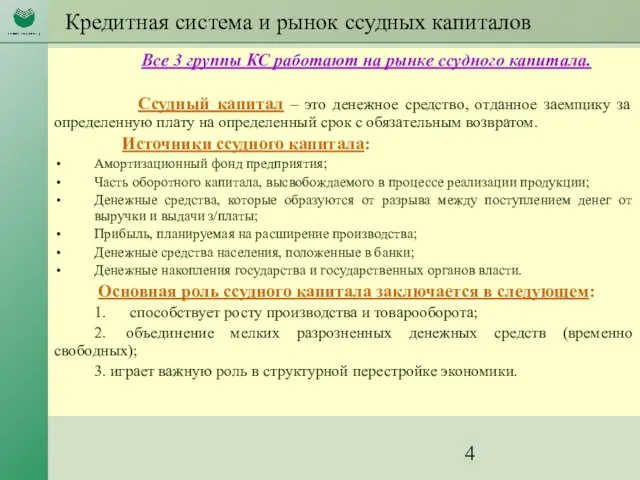

- 4. Кредитная система и рынок ссудных капиталов Все 3 группы КС работают на рынке ссудного капитала. Ссудный

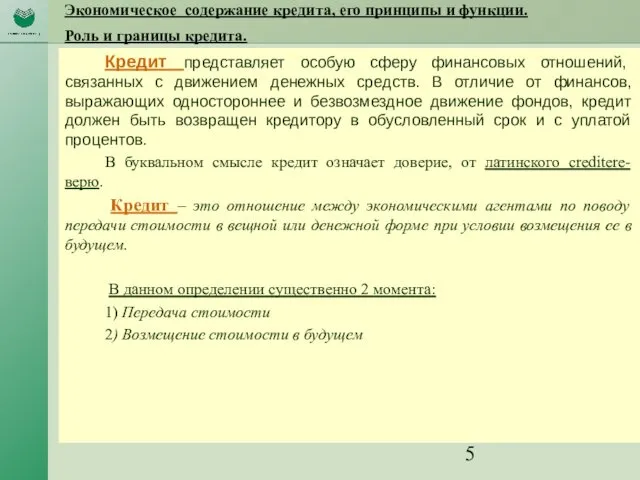

- 5. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Кредит представляет особую сферу финансовых

- 6. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Принципы кредита Кредит предоставляется на

- 7. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Задание Фирма планирует покупку нового

- 8. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Кредит является самостоятельной финансовой категорией

- 9. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Потребность в кредитах, их назначение

- 10. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Следовательно, кредит увеличивает оборотные средства

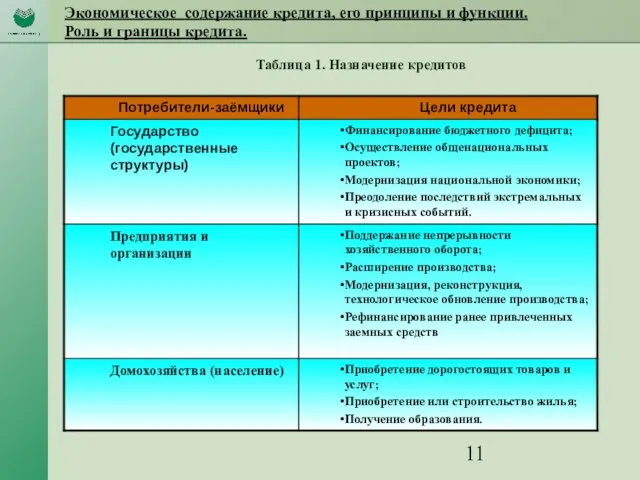

- 11. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Таблица 1. Назначение кредитов

- 12. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Займы Заём обычно рассматривается как

- 13. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Таблица 2. Сравнительная характеристика кредита

- 14. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Границы кредита: Внешние границы характеризуют

- 15. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Субъекты и объекты кредитования. Субъектом

- 16. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Объект кредитования – та цель

- 17. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Классификация кредита позволяет: 1) сделать

- 18. Экономическое содержание кредита, его принципы и функции. Роль и границы кредита. Важнейшим принципом классификации кредита является

- 19. Основные формы и виды кредитов Коммерческий кредит предоставляется коммерческими организациями друг другу в виде продажи товаров

- 20. Основные формы и виды кредитов Условия кредитования не фиксируются в отдельном договоре. Процент по коммерческому кредиту

- 21. Основные формы и виды кредитов Коммерческий кредит имеет ряд преимуществ (например, по сравнению с банковским кредитом):

- 22. Основные формы и виды кредитов 2. потребительский кредит - население всегда выступает как заемщик. 3.ипотечный кредит

- 23. Основные формы и виды кредитов 4. Государственный кредит предполагает участие государства в кредитных отношениях с другими

- 24. Основные формы и виды кредитов 5. Ростовщический кредит обычно рассматривается как исторический предшественник банковского кредита. Его

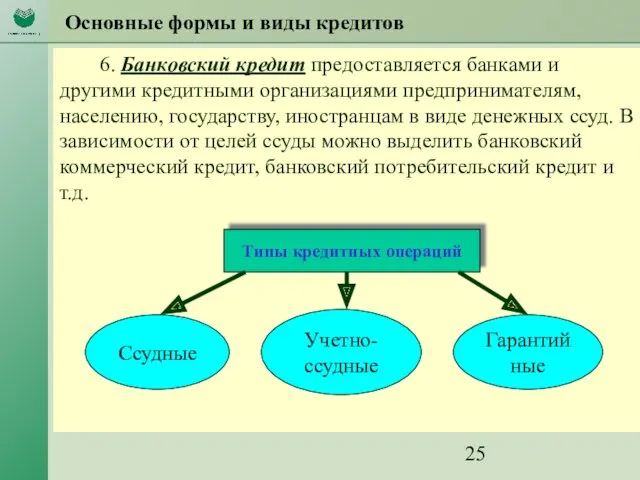

- 25. Основные формы и виды кредитов 6. Банковский кредит предоставляется банками и другими кредитными организациями предпринимателям, населению,

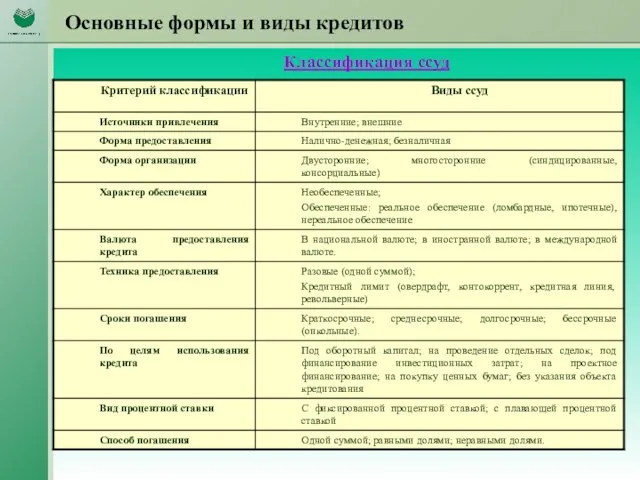

- 26. Основные формы и виды кредитов Классификация ссуд

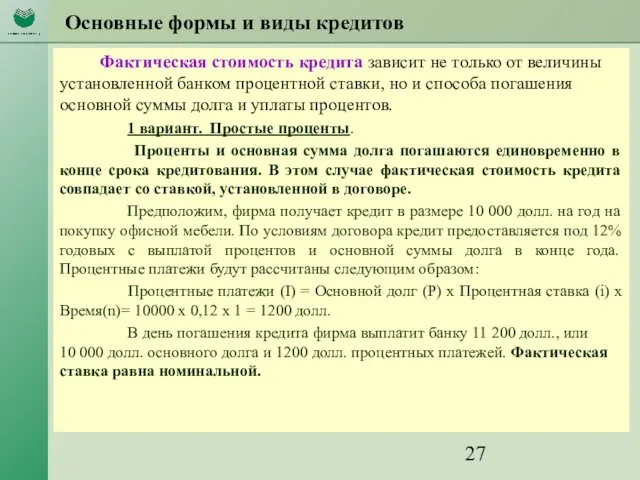

- 27. Основные формы и виды кредитов Фактическая стоимость кредита зависит не только от величины установленной банком процентной

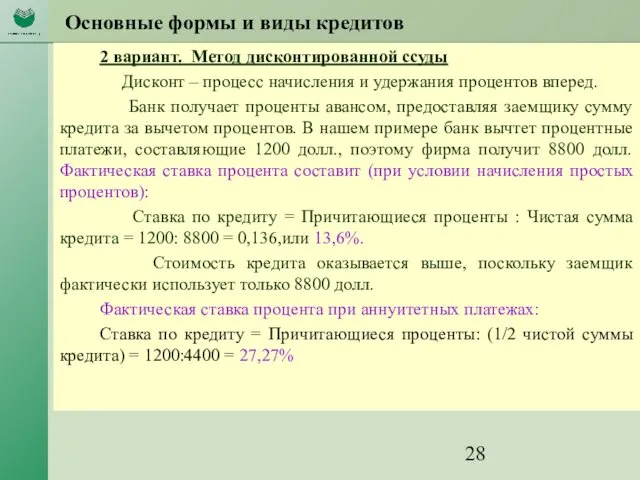

- 28. Основные формы и виды кредитов 2 вариант. Метод дисконтированной ссуды Дисконт – процесс начисления и удержания

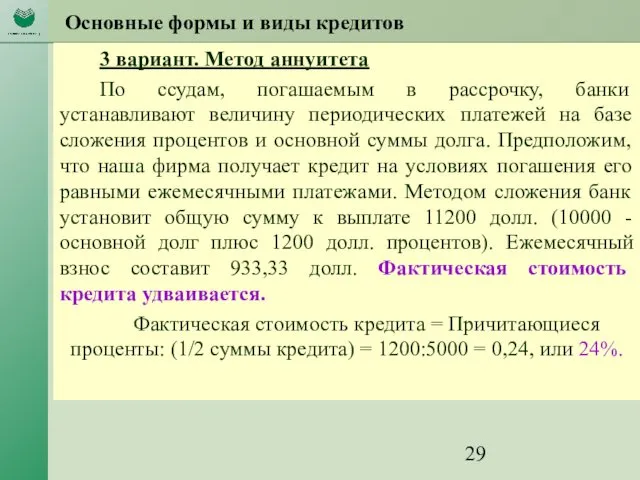

- 29. Основные формы и виды кредитов 3 вариант. Метод аннуитета По ссудам, погашаемым в рассрочку, банки устанавливают

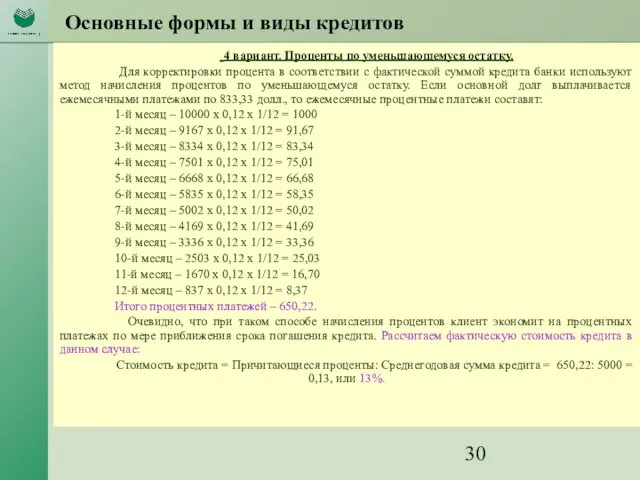

- 30. Основные формы и виды кредитов 4 вариант. Проценты по уменьшающемуся остатку. Для корректировки процента в соответствии

- 31. Основные формы и виды кредитов Учетно-ссудные операции – это вид банковского кредитования, при котором банки предоставляют

- 32. Основные формы и виды кредитов Гарантийные операции Относятся к так называемому акцептному и авальному кредиту. При

- 34. Скачать презентацию

Содержание

Кредитная система и рынок ссудных капиталов.

Экономическое содержание кредита, его принципы и

Содержание

Кредитная система и рынок ссудных капиталов.

Экономическое содержание кредита, его принципы и

Кредитная система и рынок ссудных капиталов

Структура кредитной системы включает в

Кредитная система и рынок ссудных капиталов

Структура кредитной системы включает в

Кредитная система и рынок ссудных капиталов

Все 3 группы КС работают

Кредитная система и рынок ссудных капиталов

Все 3 группы КС работают

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Кредит

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Кредит

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Принципы кредита

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Принципы кредита

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Задание

Фирма

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Задание

Фирма

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Кредит является

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Кредит является

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Потребность в

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Потребность в

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Следовательно, кредит

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Следовательно, кредит

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Таблица 1.

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Таблица 1.

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Займы

Заём

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Займы

Заём

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Таблица 2.

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Таблица 2.

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Границы

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Границы

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Субъекты и

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Субъекты и

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Объект кредитования

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Объект кредитования

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Классификация кредита

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Классификация кредита

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Важнейшим принципом

Экономическое содержание кредита, его принципы и функции.

Роль и границы кредита.

Важнейшим принципом

Основные формы и виды кредитов

Коммерческий кредит предоставляется коммерческими организациями друг другу

Основные формы и виды кредитов

Коммерческий кредит предоставляется коммерческими организациями друг другу

Основные формы и виды кредитов

Условия кредитования не фиксируются в отдельном договоре.

Основные формы и виды кредитов

Условия кредитования не фиксируются в отдельном договоре.

Основные формы и виды кредитов

Коммерческий кредит имеет ряд преимуществ (например, по

Основные формы и виды кредитов

Коммерческий кредит имеет ряд преимуществ (например, по

Основные формы и виды кредитов

2. потребительский кредит - население всегда выступает

Основные формы и виды кредитов

2. потребительский кредит - население всегда выступает

Основные формы и виды кредитов

4. Государственный кредит предполагает участие государства в

Основные формы и виды кредитов

4. Государственный кредит предполагает участие государства в

Основные формы и виды кредитов

5. Ростовщический кредит обычно рассматривается как исторический

Основные формы и виды кредитов

5. Ростовщический кредит обычно рассматривается как исторический

Основные формы и виды кредитов

6. Банковский кредит предоставляется банками и другими

Основные формы и виды кредитов

6. Банковский кредит предоставляется банками и другими

Основные формы и виды кредитов

Классификация ссуд

Основные формы и виды кредитов

Классификация ссуд

Основные формы и виды кредитов

Фактическая стоимость кредита зависит не только от

Основные формы и виды кредитов

Фактическая стоимость кредита зависит не только от

Основные формы и виды кредитов

2 вариант. Метод дисконтированной ссуды

Дисконт –

Основные формы и виды кредитов

2 вариант. Метод дисконтированной ссуды

Дисконт –

Основные формы и виды кредитов

3 вариант. Метод аннуитета

По ссудам, погашаемым в

Основные формы и виды кредитов

3 вариант. Метод аннуитета

По ссудам, погашаемым в

Основные формы и виды кредитов

4 вариант. Проценты по уменьшающемуся остатку.

Основные формы и виды кредитов

4 вариант. Проценты по уменьшающемуся остатку.

Основные формы и виды кредитов

Учетно-ссудные операции – это вид банковского

Основные формы и виды кредитов

Учетно-ссудные операции – это вид банковского

Основные формы и виды кредитов

Гарантийные операции

Относятся к так называемому акцептному

Основные формы и виды кредитов

Гарантийные операции

Относятся к так называемому акцептному

Презентация по выполнению куклы в средневековом костюме в технике бумагопластика Диск

Презентация по выполнению куклы в средневековом костюме в технике бумагопластика Диск Строительная компания Риэлт Строй 36-86-00 rsdoma.ru

Строительная компания Риэлт Строй 36-86-00 rsdoma.ru Внеклассное мероприятие для младших школьников. День Петра и Февронии

Внеклассное мероприятие для младших школьников. День Петра и Февронии Необычные животные

Необычные животные Земледельцы Аттики теряют землю и свободу

Земледельцы Аттики теряют землю и свободу Кровеносные сосуды. Круги кровообращения

Кровеносные сосуды. Круги кровообращения Селекция растений

Селекция растений Қабыршақтылар

Қабыршақтылар Планування та благоустрій котеджного селища

Планування та благоустрій котеджного селища Лексическая тема- Транспорт

Лексическая тема- Транспорт Сельскохозяйственный снабженческо-сбытовой потребительский кооператив Альянс фермервест. История создания и опыт работы

Сельскохозяйственный снабженческо-сбытовой потребительский кооператив Альянс фермервест. История создания и опыт работы Стратегия развития туризма в Мурманской области

Стратегия развития туризма в Мурманской области Доклад Формирование умения работать с учебником в начальной школе — залог успешного обучения в дальнейшем

Доклад Формирование умения работать с учебником в начальной школе — залог успешного обучения в дальнейшем Первичная профсоюзная организация студентов АлтГПУ

Первичная профсоюзная организация студентов АлтГПУ Результаты анализа применения эмульсионных взрывчатых веществ в горно-обогатительных комбинатах компании

Результаты анализа применения эмульсионных взрывчатых веществ в горно-обогатительных комбинатах компании Педагогические аспекты профессиональной деятельности. Тема 5

Педагогические аспекты профессиональной деятельности. Тема 5 Сохранность библиотечных фондов

Сохранность библиотечных фондов Мости

Мости Актуальность курса основы безопасности жизнедеятельности

Актуальность курса основы безопасности жизнедеятельности Зеленоград. Спортивная школа дошколят. Дзюдо

Зеленоград. Спортивная школа дошколят. Дзюдо Опухоли щитовидной железы

Опухоли щитовидной железы Бренд Lumene. Новинки

Бренд Lumene. Новинки культура профессионального общения педагога

культура профессионального общения педагога Кристаллические и аморфные тела

Кристаллические и аморфные тела презентация к классному часу в 4 классе Как воспитать характер по программе Все цвета, кроме черного

презентация к классному часу в 4 классе Как воспитать характер по программе Все цвета, кроме черного JavaScript Основы WEB-программирования

JavaScript Основы WEB-программирования Основные функции и принципы психолого-педагогической диагностики

Основные функции и принципы психолого-педагогической диагностики Родители – не гости, а полноправные участники коррекционно-педагогического процесса в ДОУ.

Родители – не гости, а полноправные участники коррекционно-педагогического процесса в ДОУ.