- Судебная доктрина деловой цели: применение в российской практике

Содержание

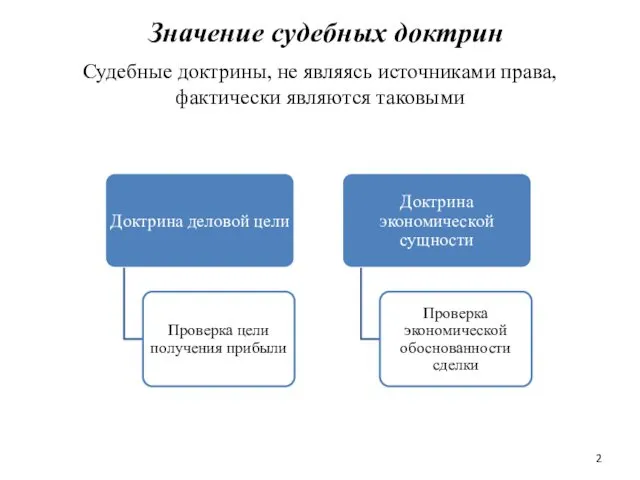

- 2. Значение судебных доктрин Судебные доктрины, не являясь источниками права, фактически являются таковыми

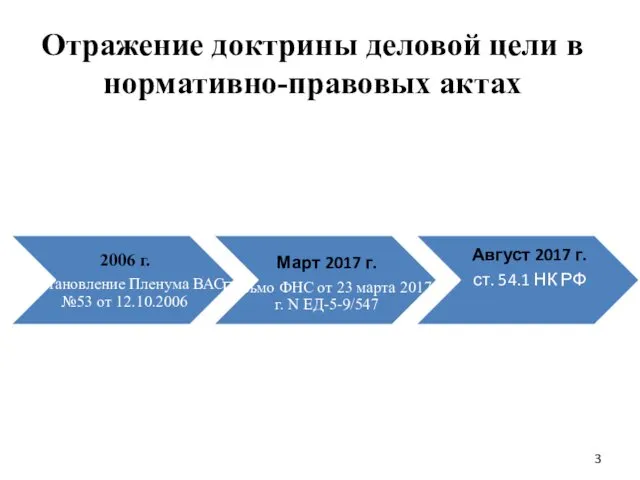

- 3. Отражение доктрины деловой цели в нормативно-правовых актах

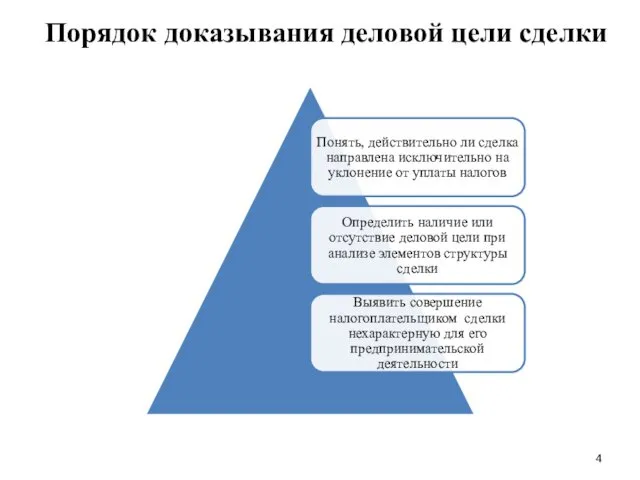

- 4. Порядок доказывания деловой цели сделки

- 5. Примеры налогового планирования Материнская Компания «М» резидент страны «А»

- 6. Пример 1 Применение ускоренной амортизации Страна А Новые законы 259.3 НК РФ Компания «М» Инвестиции

- 7. Пример 2 Искусственное завышение расходов Договор займа Компания «М» Дочерняя фирма «1» Договор займа Дочерняя фирма

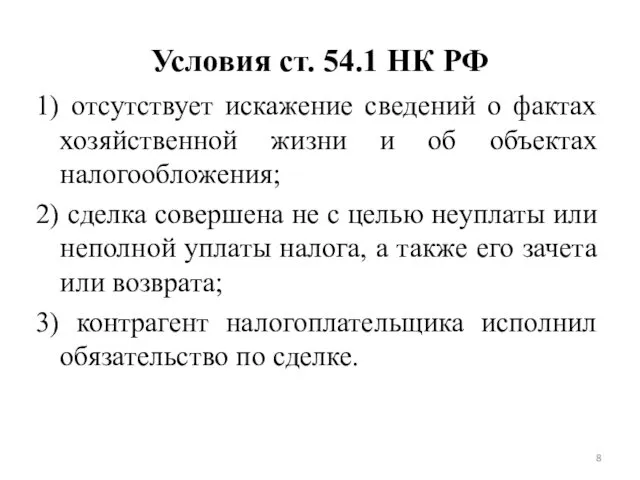

- 8. Условия ст. 54.1 НК РФ 1) отсутствует искажение сведений о фактах хозяйственной жизни и об объектах

- 9. Способы искажения сведений по п.1 ст. 54.1 НК РФ:

- 10. Признаки п. 2 ст. 54.1 НК РФ факты обналичивания денежных средств проверяемой организацией или взаимозависимым (подконтрольным)

- 11. Признаки п. 3 ст. 54.1 НК РФ нарушение контрагентом организации законодательства о налогах и сборах; контрагент

- 12. Проблемы применения

- 14. Скачать презентацию

Значение судебных доктрин

Судебные доктрины, не являясь источниками права, фактически являются таковыми

Значение судебных доктрин

Судебные доктрины, не являясь источниками права, фактически являются таковыми

Отражение доктрины деловой цели в нормативно-правовых актах

Отражение доктрины деловой цели в нормативно-правовых актах

Порядок доказывания деловой цели сделки

Порядок доказывания деловой цели сделки

Примеры налогового планирования

Материнская Компания «М» резидент страны «А»

Примеры налогового планирования

Материнская Компания «М» резидент страны «А»

Пример 1

Применение ускоренной амортизации

Страна А

Новые законы

259.3 НК РФ

Компания «М»

Инвестиции

Пример 1

Применение ускоренной амортизации

Страна А

Новые законы

259.3 НК РФ

Компания «М»

Инвестиции

Пример 2

Искусственное завышение расходов

Договор займа

Компания «М»

Дочерняя фирма «1»

Договор займа

Дочерняя фирма «2»

Пример 2

Искусственное завышение расходов

Договор займа

Компания «М»

Дочерняя фирма «1»

Договор займа

Дочерняя фирма «2»

Условия ст. 54.1 НК РФ

1) отсутствует искажение сведений о фактах

Условия ст. 54.1 НК РФ

1) отсутствует искажение сведений о фактах

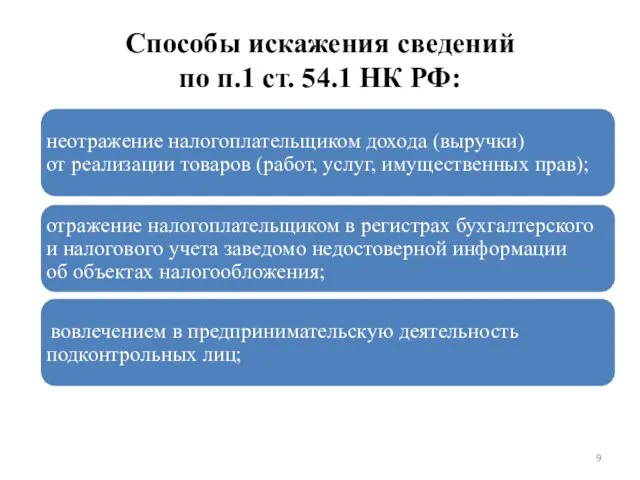

Способы искажения сведений

по п.1 ст. 54.1 НК РФ:

Способы искажения сведений

по п.1 ст. 54.1 НК РФ:

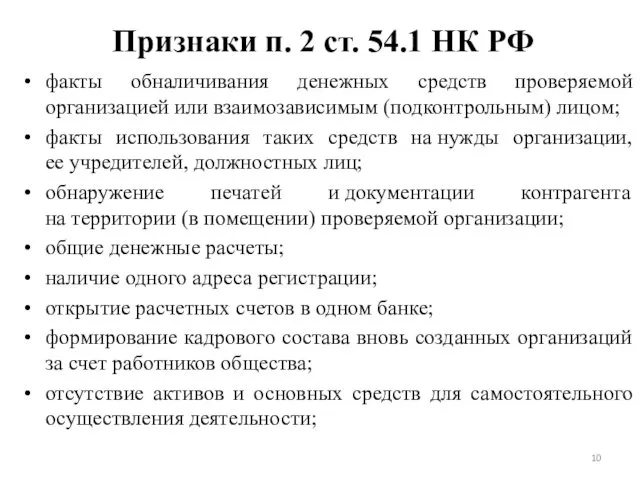

Признаки п. 2 ст. 54.1 НК РФ

факты обналичивания денежных средств проверяемой

Признаки п. 2 ст. 54.1 НК РФ

факты обналичивания денежных средств проверяемой

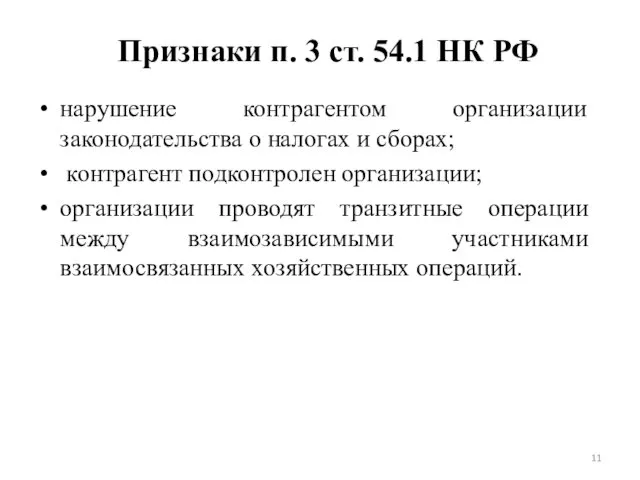

Признаки п. 3 ст. 54.1 НК РФ

нарушение контрагентом организации законодательства о налогах

Признаки п. 3 ст. 54.1 НК РФ

нарушение контрагентом организации законодательства о налогах

Проблемы применения

Проблемы применения

Основы педагогического проектирования

Основы педагогического проектирования Государства Европы. Формирование политической карты Европы

Государства Европы. Формирование политической карты Европы Сокращения и аббревиатуры в деловой переписке

Сокращения и аббревиатуры в деловой переписке Проект 8 марта - Международный женский день

Проект 8 марта - Международный женский день Игра по сказкам

Игра по сказкам Новый Honor 7A

Новый Honor 7A Оригами - метод повышения познавательных и психомоторных способностей детей. Диск

Оригами - метод повышения познавательных и психомоторных способностей детей. Диск 5 класс обобщающий урок к разделу Вселенная

5 класс обобщающий урок к разделу Вселенная Аквариумный мир

Аквариумный мир Презентация к классному часу Навечно в памяти 3 класс

Презентация к классному часу Навечно в памяти 3 класс Дорогами Великой Отечественной войны. Викторина

Дорогами Великой Отечественной войны. Викторина Литературная викторина ко Дню семьи, любви и верности

Литературная викторина ко Дню семьи, любви и верности Государственные символы России как средство нравственно-патриотического воспитания детей старшего дошкольного возраста

Государственные символы России как средство нравственно-патриотического воспитания детей старшего дошкольного возраста Презентация проекта Новый год у ворот

Презентация проекта Новый год у ворот Другие методы исследования структуры белков

Другие методы исследования структуры белков Отношение к природе в буддизме

Отношение к природе в буддизме Конструирование мехового пальто с рукавами различных покроев

Конструирование мехового пальто с рукавами различных покроев Малахитовая шкатулка (технология, 4 класс)

Малахитовая шкатулка (технология, 4 класс) Берегите планету земля!

Берегите планету земля! Экспозиция - количество света, попадающее на пленку или матрицу при открытии затвора камеры

Экспозиция - количество света, попадающее на пленку или матрицу при открытии затвора камеры Компания BIOCAD

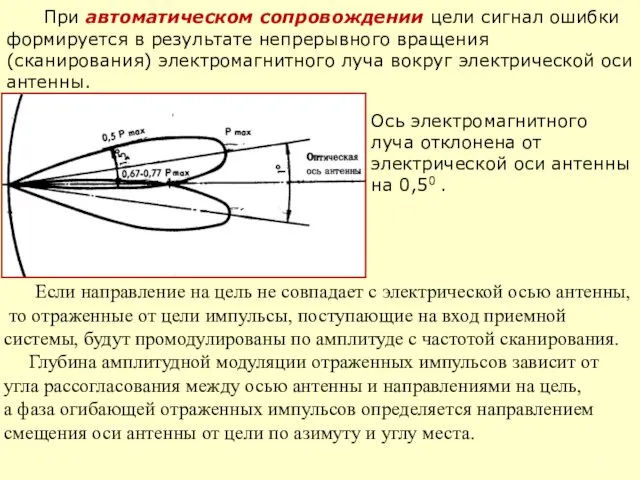

Компания BIOCAD Автоматическое сопровождение электромагнитного луча вокруг электрической оси антенны

Автоматическое сопровождение электромагнитного луча вокруг электрической оси антенны Естественный отбор. Формы естественного отбора

Естественный отбор. Формы естественного отбора Портфолио 3 В класса Диск Диск Диск

Портфолио 3 В класса Диск Диск Диск Анализ конкурентов АО ГК Российское молоко

Анализ конкурентов АО ГК Российское молоко United Kingdom

United Kingdom Презентация к классному часу в 7 классе по теме Кижи

Презентация к классному часу в 7 классе по теме Кижи Регулятор напряжения генератора в схеме ЭВ.10

Регулятор напряжения генератора в схеме ЭВ.10