- Сущность бухгалтерского дела, его содержание

Содержание

- 2. В условиях развития и совершенствования рыночных отношений повышаются требования к оперативности и качеству принимаемых управленческих решений.

- 3. Основу бухгалтерского дела составляют теория бухгалтерского учета; прикладная бухгалтерская деятельность (практика); бухгалтер с необходимым этическим и

- 4. Специалист, обладая знаниями в области бухгалтерского учета, может особого труда провести финансовый анализ основных показателей деятельности

- 5. Из вышесказанного можно сделать вывод, что бухгалтерское дело является составной частью системы бухгалтерского учета, обеспечивает возможность

- 6. В свою очередь, деятельность бухгалтерской службы по сбору, регистрации, обобщению информации обо всех хозяйственных операциях в

- 7. Элементами методов бухгалтерского дела является многочисленные виды документов (финансовые, расчетно-денежные, первичные учетные, отчетно-статистические, организационно-распорядительные), т.е. продукты

- 8. Поскольку бухгалтерское дело является составной частью бухгалтерского учета, то при определении задач бухгалтерского дело, изначально необходимо

- 9. Требования, предъявляемые к бухгалтерскому учету оценка имущества в рублях; раздельный учет собственного имущества и имущества других

- 10. Под объектами бухгалтерского учета понимаются : конкретные единицы хозяйственных средств и источников их формирования в стоимостном

- 11. Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых постигается предмет (объекты) бухгалтерского учета

- 12. Государственное регулирование бухгалтерского учета и отчетности

- 13. Общественные организации (объединения) бухгалтеров участвовать в подготовке проектов нормативных правовых актов по бухгалтерскому учету и отчетности;

- 15. Скачать презентацию

В условиях развития и совершенствования рыночных отношений повышаются требования к оперативности

Основу бухгалтерского дела составляют

теория бухгалтерского учета;

прикладная бухгалтерская деятельность (практика);

бухгалтер с необходимым

Основу бухгалтерского дела составляют

теория бухгалтерского учета;

прикладная бухгалтерская деятельность (практика);

бухгалтер с необходимым

Специалист, обладая знаниями в области бухгалтерского учета, может особого труда провести

Специалист, обладая знаниями в области бухгалтерского учета, может особого труда провести

Из вышесказанного можно сделать вывод, что бухгалтерское дело является составной частью

В свою очередь, деятельность бухгалтерской службы по сбору, регистрации, обобщению информации

В свою очередь, деятельность бухгалтерской службы по сбору, регистрации, обобщению информации

Элементами методов бухгалтерского дела является многочисленные виды документов (финансовые, расчетно-денежные, первичные

Элементами методов бухгалтерского дела является многочисленные виды документов (финансовые, расчетно-денежные, первичные

Поскольку бухгалтерское дело является составной частью бухгалтерского учета, то при определении

Поскольку бухгалтерское дело является составной частью бухгалтерского учета, то при определении

Требования, предъявляемые к бухгалтерскому учету

оценка имущества в рублях;

раздельный учет собственного имущества

Требования, предъявляемые к бухгалтерскому учету

оценка имущества в рублях;

раздельный учет собственного имущества

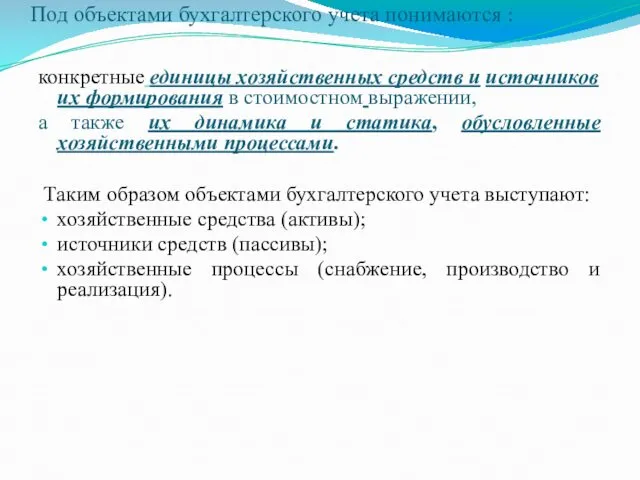

Под объектами бухгалтерского учета понимаются :

конкретные единицы хозяйственных средств и источников

Под объектами бухгалтерского учета понимаются :

конкретные единицы хозяйственных средств и источников

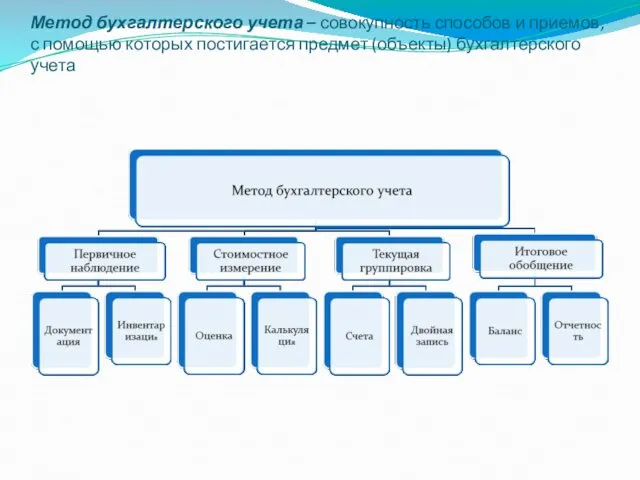

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых

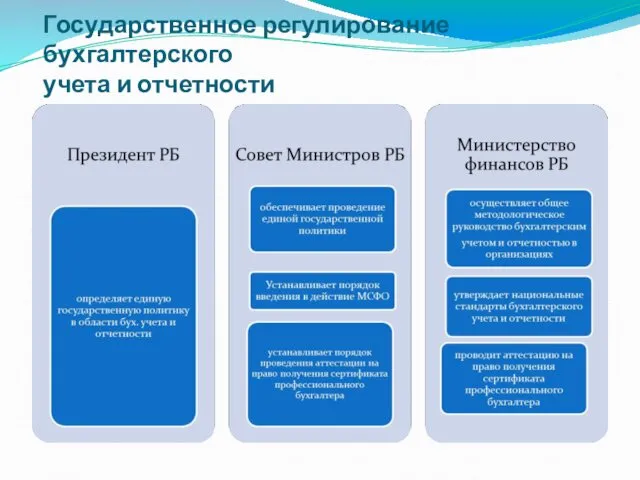

Государственное регулирование бухгалтерского

учета и отчетности

Государственное регулирование бухгалтерского

учета и отчетности

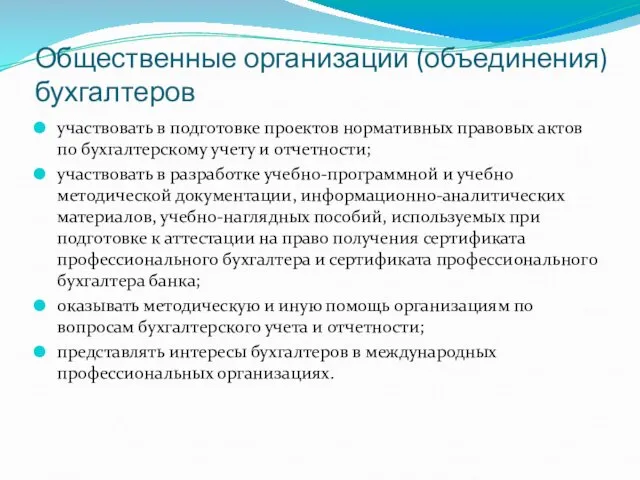

Общественные организации (объединения) бухгалтеров

участвовать в подготовке проектов нормативных правовых актов по

Общественные организации (объединения) бухгалтеров

участвовать в подготовке проектов нормативных правовых актов по

Похожие презентации

Мир растений. Лекарственные растения

Мир растений. Лекарственные растения Стежками рідного села Виноградове

Стежками рідного села Виноградове Микропроцессоры MIPS, SPARC, PowerPC

Микропроцессоры MIPS, SPARC, PowerPC Объекты следообразования, формы следового контакта

Объекты следообразования, формы следового контакта Заболевания пародонта. Лечение

Заболевания пародонта. Лечение Правительство РФ. Судебная власть и прокуратура

Правительство РФ. Судебная власть и прокуратура Господарсько-договірні зобов’язання. Господарсько-правова відповідальність

Господарсько-договірні зобов’язання. Господарсько-правова відповідальність Эмбриональный период развития организмов

Эмбриональный период развития организмов АИТВ/Спид пен жыныстық жолмен берілетін жүкпалы ауруландың алдын алу

АИТВ/Спид пен жыныстық жолмен берілетін жүкпалы ауруландың алдын алу Маржинальная торговля

Маржинальная торговля Последовательное соединение проводников

Последовательное соединение проводников Энзимы для отделки джинсовых изделий

Энзимы для отделки джинсовых изделий Кровотечения. Излияние крови из кровеносного русла в ткани и полости организма

Кровотечения. Излияние крови из кровеносного русла в ткани и полости организма Этика христиаества

Этика христиаества Презентация Возрастные особенности пятиклассников

Презентация Возрастные особенности пятиклассников Решение квадратных уравнений

Решение квадратных уравнений апреля день птиц

апреля день птиц Nexxt ProfessionalL - профессиональная интеллектуальная немецкая косметика для волос

Nexxt ProfessionalL - профессиональная интеллектуальная немецкая косметика для волос Изготовление топиария

Изготовление топиария Оформление кабинета начальных классов к Новому году

Оформление кабинета начальных классов к Новому году Занимательная химия

Занимательная химия

Проект Усть – Сысольск. Страницы истории

Проект Усть – Сысольск. Страницы истории Белова Екатерина МАОУ гимназия №10 имени А.Е. Бочкина Здания, которые помнят тружениц тыла

Белова Екатерина МАОУ гимназия №10 имени А.Е. Бочкина Здания, которые помнят тружениц тыла Конспект открытого урока по географии в 6 классе с использованием информационно-коммуникационных технологий в образовании

Конспект открытого урока по географии в 6 классе с использованием информационно-коммуникационных технологий в образовании Островное государство Индонезия

Островное государство Индонезия Проект Эхо войны

Проект Эхо войны Правление князя Владимира. Крещение Руси

Правление князя Владимира. Крещение Руси