- Сущность и функции бюджетирования

Содержание

- 2. Основные понятия Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. Бюджет

- 3. Институт дипломированных управляющих бухгалтеров по управленческому учету (США) дает следующее определение Бюджет – это количественный план

- 4. Принципы бюджетирования непрерывность финансового планирования; единство бюджетной системы; гибкость и маневренности бюджетной системы; полнота отражения доходов

- 5. Функции бюджета Планирование Координирование Стимулирование Контроль Оценка Обучение

- 6. Цель бюджетирования Обеспечение производственно-коммерческого процесса необходимыми как по объему, так и по структуре денежными ресурсами.

- 7. Задачи бюджетирования обеспечение текущего планирования; обеспечения координации, кооперации и коммуникации подразделений предприятия; обоснование затрат предприятия; создание

- 8. Преимущества бюджетирования Планирует деятельность предприятия в целом путем координации работы ведущих специалистов отделов и служб; Оказывает

- 9. Преимущества бюджетирования Позволяет усовершенствовать процесс распределения ресурсов, повышает эффективность их использования; Обеспечивает оценку и сравнение эффективности

- 10. Преимущества бюджетирования Создает систему оперативного прогнозирования обеспеченности предприятия денежными средствами, улучшения ликвидности; Служит инструментом сравнения достигнутых

- 11. Мастер-бюджет Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся

- 12. Виды и содержание бюджетов. Операционный бюджет; Финансовый бюджет.

- 13. Операционный бюджет бюджет продаж; бюджет производства; бюджет производственных запасов; бюджет прямых затрат на материалы; бюджет производственных

- 14. Финансовый бюджет инвестиционный бюджет; бюджет денежных средств; прогнозный баланс.

- 16. Некоторые аспекты философии бюджетирования: Бюджеты могут быть недостижимыми, если недостижимы поставленные маркетинговые и производственные цели. Бюджеты

- 17. Некоторые аспекты философии бюджетирования: Эффективность принятых бюджетов оценивают в процессе диагностики состояния предприятия. При составлении бюджетов

- 18. Некоторые аспекты философии бюджетирования: Производить бюджетирование без применения вычислительных средств (локальной компьютерной сети) и соответствующего программного

- 19. Период бюджетирования Детализированные бюджеты составляются на ограниченный период не более, чем на год. Годовой бюджет разбивается

- 20. Методы составления бюджета Метод прироста Метод нулевого базиса

- 21. Метод прироста Бюджет подготавливается на базисе прироста затрат и доходов от достигнутого уровня. Недостаток в том,

- 22. Метод нулевого базиса Подготавливается бюджет затрат при минимальном уровне производства; Определяется объем затрат и выгод от

- 23. Сопоставление метода прироста с методом нулевого базиса. Метод прироста относительно прост и может быть эффективным при

- 24. Фиксированный бюджет Бюджет, который должен оставаться без изменений независимо от объема выпуска и другого достигнутого уровня

- 25. Гибкий бюджет Разрабатывается с учетом возможности изменений, которые будут в него внесены при колебаниях объема производства.

- 26. Бюджет продаж – содержт информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого

- 27. При составлении бюджета продаж нужно ответить на следующие вопросы: какую продукцию выпускать; в каких объемах она

- 28. Факторы, влияющие на объем реализации продукции: макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной

- 29. Факторы, влияющие на объем реализации продукции: сезонные колебания; объем продаж предшествующих периодов; производственные мощности предприятия; относительная

- 30. Оплата реализованной продукции предоплата, оплата по факту получения продукции; продажа товара в кредит, т.е. с временной

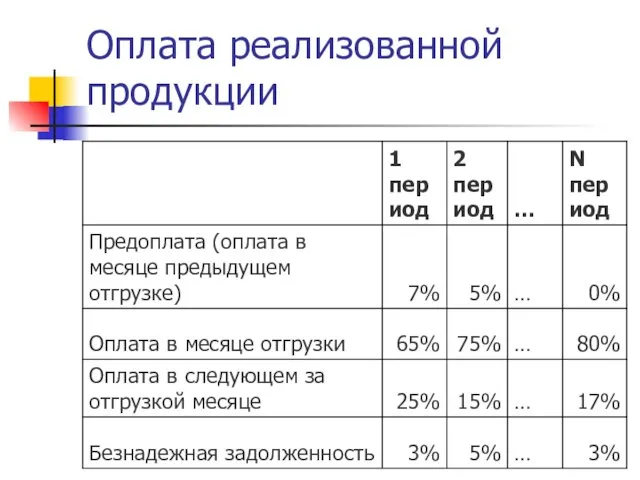

- 31. Оплата реализованной продукции Лучшим вариантом прогнозирования характера оплаты продукции является совокупная работа по статистическому анализу опыта

- 32. Оплата реализованной продукции

- 33. Требования к бюджету продаж бюджет должен отражать, по крайней мере, месячный или квартальный объем продаж в

- 34. Требования к бюджету продаж бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем

- 35. Бюджет коммерческих расходов Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются

- 36. Бюджет коммерческих расходов расчет коммерческих расходов должен соотноситься с объемом продаж; не следует ожидать повышения объема

- 37. Бюджет коммерческих расходов коммерческие расходы могут группироваться по многим критериям в зависимости от сегментации рынка; значительную

- 38. Бюджет производства – это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде

- 39. Бюджет производственных запасов Он должен отражать планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается

- 40. Бюджет прямых затрат на материалы – это количественное выражение планов относительно прямых затрат компании на использование

- 41. Методика составления бюджета затрат на материалы: все затраты подразделяются на прямые и косвенные; прямые затраты на

- 42. Методика составления бюджета затрат на материалы: объем закупок сырья и материалов рассчитывается как объем использования плюс

- 43. Бюджет прямых затрат на оплату труда – это количественное выражение планов относительно затрат компании на оплату

- 44. Бюджет прямых затрат на оплату труда он составляется исходя из бюджета производства, данных о производительности труда

- 45. Бюджет производственных накладных затрат – это количественное выражение планов относительно всех затрат компании, связанных с производством

- 46. Бюджет производственных накладных затрат Постоянная часть накладных затрат планируется в зависимости от реальных потребностей производства переменная

- 47. Бюджет управленческих расходов – это плановый документ, в котором приведены расходы на мероприятия, непосредственно не связанные

- 48. Прогнозный отчет о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода,

- 49. Прогнозный отчет о прибылях и убытках Прогнозный отчет о прибылях и убытках составляется на основе данных,

- 50. Бюджет денежных средств – это плановый документ, отражающий будущие платежи и поступление денег. Приход классифицируется по

- 52. Скачать презентацию

Основные понятия

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого

Основные понятия

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого

Институт дипломированных управляющих бухгалтеров по управленческому учету (США) дает следующее определение

Бюджет

Институт дипломированных управляющих бухгалтеров по управленческому учету (США) дает следующее определение

Бюджет

Принципы бюджетирования

непрерывность финансового планирования;

единство бюджетной системы;

гибкость и маневренности бюджетной

Принципы бюджетирования

непрерывность финансового планирования;

единство бюджетной системы;

гибкость и маневренности бюджетной

Функции бюджета

Планирование

Координирование

Стимулирование

Контроль

Оценка

Обучение

Функции бюджета

Планирование

Координирование

Стимулирование

Контроль

Оценка

Обучение

Цель бюджетирования

Обеспечение производственно-коммерческого процесса необходимыми как по объему, так и по

Цель бюджетирования

Обеспечение производственно-коммерческого процесса необходимыми как по объему, так и по

Задачи бюджетирования

обеспечение текущего планирования;

обеспечения координации, кооперации и коммуникации подразделений предприятия;

Задачи бюджетирования

обеспечение текущего планирования;

обеспечения координации, кооперации и коммуникации подразделений предприятия;

Преимущества бюджетирования

Планирует деятельность предприятия в целом путем координации работы ведущих специалистов

Преимущества бюджетирования

Планирует деятельность предприятия в целом путем координации работы ведущих специалистов

Преимущества бюджетирования

Позволяет усовершенствовать процесс распределения ресурсов, повышает эффективность их использования;

Обеспечивает оценку

Преимущества бюджетирования

Позволяет усовершенствовать процесс распределения ресурсов, повышает эффективность их использования;

Обеспечивает оценку

Преимущества бюджетирования

Создает систему оперативного прогнозирования обеспеченности предприятия денежными средствами, улучшения ликвидности;

Служит

Преимущества бюджетирования

Создает систему оперативного прогнозирования обеспеченности предприятия денежными средствами, улучшения ликвидности;

Служит

Мастер-бюджет

Бюджеты составляются как для структурных подразделений, так и для компании в

Мастер-бюджет

Бюджеты составляются как для структурных подразделений, так и для компании в

Виды и содержание бюджетов.

Операционный бюджет;

Финансовый бюджет.

Виды и содержание бюджетов.

Операционный бюджет;

Финансовый бюджет.

Операционный бюджет

бюджет продаж;

бюджет производства;

бюджет производственных запасов;

бюджет прямых затрат

Операционный бюджет

бюджет продаж;

бюджет производства;

бюджет производственных запасов;

бюджет прямых затрат

Финансовый бюджет

инвестиционный бюджет;

бюджет денежных средств;

прогнозный баланс.

Финансовый бюджет

инвестиционный бюджет;

бюджет денежных средств;

прогнозный баланс.

Некоторые аспекты философии бюджетирования:

Бюджеты могут быть недостижимыми, если недостижимы поставленные

Некоторые аспекты философии бюджетирования:

Бюджеты могут быть недостижимыми, если недостижимы поставленные

Некоторые аспекты философии бюджетирования:

Эффективность принятых бюджетов оценивают в процессе диагностики состояния

Некоторые аспекты философии бюджетирования:

Эффективность принятых бюджетов оценивают в процессе диагностики состояния

Некоторые аспекты философии бюджетирования:

Производить бюджетирование без применения вычислительных средств (локальной компьютерной

Некоторые аспекты философии бюджетирования:

Производить бюджетирование без применения вычислительных средств (локальной компьютерной

Период бюджетирования

Детализированные бюджеты составляются на ограниченный период не более, чем на

Период бюджетирования

Детализированные бюджеты составляются на ограниченный период не более, чем на

Методы составления бюджета

Метод прироста

Метод нулевого базиса

Методы составления бюджета

Метод прироста

Метод нулевого базиса

Метод прироста

Бюджет подготавливается на базисе прироста затрат и доходов от достигнутого

Метод прироста

Бюджет подготавливается на базисе прироста затрат и доходов от достигнутого

Метод нулевого базиса

Подготавливается бюджет затрат при минимальном уровне производства;

Определяется объем затрат

Метод нулевого базиса

Подготавливается бюджет затрат при минимальном уровне производства;

Определяется объем затрат

Сопоставление метода прироста с методом нулевого базиса.

Метод прироста относительно прост

Сопоставление метода прироста с методом нулевого базиса.

Метод прироста относительно прост

Фиксированный бюджет

Бюджет, который должен оставаться без изменений независимо от объема выпуска

Фиксированный бюджет

Бюджет, который должен оставаться без изменений независимо от объема выпуска

Гибкий бюджет

Разрабатывается с учетом возможности изменений, которые будут в него внесены

Гибкий бюджет

Разрабатывается с учетом возможности изменений, которые будут в него внесены

Бюджет продаж

– содержт информацию о запланированном объеме продаж, цене и ожидаемом

Бюджет продаж

– содержт информацию о запланированном объеме продаж, цене и ожидаемом

При составлении бюджета продаж

нужно ответить на следующие вопросы:

какую продукцию выпускать;

При составлении бюджета продаж

нужно ответить на следующие вопросы:

какую продукцию выпускать;

Факторы, влияющие на объем реализации продукции:

макроэкономические показатели текущего и перспективного

Факторы, влияющие на объем реализации продукции:

макроэкономические показатели текущего и перспективного

Факторы, влияющие на объем реализации продукции:

сезонные колебания;

объем продаж предшествующих периодов;

Факторы, влияющие на объем реализации продукции:

сезонные колебания;

объем продаж предшествующих периодов;

Оплата реализованной продукции

предоплата,

оплата по факту получения продукции;

продажа товара в

Оплата реализованной продукции

предоплата,

оплата по факту получения продукции;

продажа товара в

Оплата реализованной продукции

Лучшим вариантом прогнозирования характера оплаты продукции является совокупная работа

Оплата реализованной продукции

Лучшим вариантом прогнозирования характера оплаты продукции является совокупная работа

Оплата реализованной продукции

Оплата реализованной продукции

Требования к бюджету продаж

бюджет должен отражать, по крайней мере, месячный

Требования к бюджету продаж

бюджет должен отражать, по крайней мере, месячный

Требования к бюджету продаж

бюджет включает в себя ожидаемый денежный поток от

Требования к бюджету продаж

бюджет включает в себя ожидаемый денежный поток от

Бюджет коммерческих расходов

Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом

Бюджет коммерческих расходов

Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом

Бюджет коммерческих расходов

расчет коммерческих расходов должен соотноситься с объемом продаж;

не

Бюджет коммерческих расходов

расчет коммерческих расходов должен соотноситься с объемом продаж;

не

Бюджет коммерческих расходов

коммерческие расходы могут группироваться по многим критериям в зависимости

Бюджет коммерческих расходов

коммерческие расходы могут группироваться по многим критериям в зависимости

Бюджет производства

– это производственная программа, которая определяет запланированные номенклатуру и

Бюджет производства

– это производственная программа, которая определяет запланированные номенклатуру и

Бюджет производственных запасов

Он должен отражать планируемые уровни запасов сырья, материалов

Бюджет производственных запасов

Он должен отражать планируемые уровни запасов сырья, материалов

Бюджет прямых затрат на материалы

– это количественное выражение планов относительно

Бюджет прямых затрат на материалы

– это количественное выражение планов относительно

Методика составления бюджета затрат на материалы:

все затраты подразделяются на прямые

Методика составления бюджета затрат на материалы:

все затраты подразделяются на прямые

Методика составления бюджета затрат на материалы:

объем закупок сырья и материалов рассчитывается

Методика составления бюджета затрат на материалы:

объем закупок сырья и материалов рассчитывается

Бюджет прямых затрат на оплату труда

– это количественное выражение планов

Бюджет прямых затрат на оплату труда

– это количественное выражение планов

Бюджет прямых затрат на оплату труда

он составляется исходя из бюджета производства,

Бюджет прямых затрат на оплату труда

он составляется исходя из бюджета производства,

Бюджет производственных накладных затрат

– это количественное выражение планов относительно всех

Бюджет производственных накладных затрат

– это количественное выражение планов относительно всех

Бюджет производственных накладных затрат

Постоянная часть накладных затрат планируется в зависимости от

Бюджет производственных накладных затрат

Постоянная часть накладных затрат планируется в зависимости от

Бюджет управленческих расходов

– это плановый документ, в котором приведены расходы

Бюджет управленческих расходов

– это плановый документ, в котором приведены расходы

Прогнозный отчет о прибылях и убытках

– это форма финансовой отчетности,

Прогнозный отчет о прибылях и убытках

– это форма финансовой отчетности,

Прогнозный отчет о прибылях и убытках

Прогнозный отчет о прибылях и убытках

Прогнозный отчет о прибылях и убытках

Прогнозный отчет о прибылях и убытках

Бюджет денежных средств

– это плановый документ, отражающий будущие платежи и

Бюджет денежных средств

– это плановый документ, отражающий будущие платежи и

Презентации для уроков Истории и культуры Санкт-Петербурга

Презентации для уроков Истории и культуры Санкт-Петербурга Исламский мир

Исламский мир Щелочные и щелочноземельные металлы

Щелочные и щелочноземельные металлы Физиология и биохимия растительной клетки. Вторичные метаболиты (вещества вторичного происхождения)

Физиология и биохимия растительной клетки. Вторичные метаболиты (вещества вторичного происхождения) Проектирование объектов строительства, строительные материалы и технология строительного производства. (Тема 3)

Проектирование объектов строительства, строительные материалы и технология строительного производства. (Тема 3) Магнітний запис інформації

Магнітний запис інформації Формы оздоровительно - развивающей работы с дошкольниками в условиях ФГТ

Формы оздоровительно - развивающей работы с дошкольниками в условиях ФГТ Многоканальный опыт

Многоканальный опыт Материалы по теме месяца

Материалы по теме месяца Публицистический стиль. Задания ЕГЭ

Публицистический стиль. Задания ЕГЭ Временные характеристики линейных стационарных автоматических систем

Временные характеристики линейных стационарных автоматических систем Презентация по теме: О вреде курения

Презентация по теме: О вреде курения Программа здоровьесбережения для школьников (презентация)

Программа здоровьесбережения для школьников (презентация) Федор Михайлович Достоевский

Федор Михайлович Достоевский Портфолио студентки Конькиной Полины Сергеевны. Колледж Петербургской моды

Портфолио студентки Конькиной Полины Сергеевны. Колледж Петербургской моды Шаблон презентации

Шаблон презентации Капитальный ремонт объекта Парк по пр. Ленинградскому от ул. Галушина до ул. Красной звезды

Капитальный ремонт объекта Парк по пр. Ленинградскому от ул. Галушина до ул. Красной звезды Система керування насосів цеху водопостачання з нечутливістю до змін гідравлічного опору мережі водоспоживання

Система керування насосів цеху водопостачання з нечутливістю до змін гідравлічного опору мережі водоспоживання Свобода в деятельности человека. (11 класс)

Свобода в деятельности человека. (11 класс) Консультация. Видоизменения корней

Консультация. Видоизменения корней Розробка режимів експлуатації ГНПС і прилеглої ділянки магістрального нафтопроводу

Розробка режимів експлуатації ГНПС і прилеглої ділянки магістрального нафтопроводу Сравнение окон ALT F50 и СИАЛ

Сравнение окон ALT F50 и СИАЛ Театральная студия

Театральная студия Религиозные символы народов России

Религиозные символы народов России Проповідь. Характеристики пояснювальної проповіді

Проповідь. Характеристики пояснювальної проповіді Долговые ценные бумаги. (Тема 4)

Долговые ценные бумаги. (Тема 4) Прямоугольник

Прямоугольник 20231017_igra_ege

20231017_igra_ege