Вывод формул для расчета современной (текущей) стоимости обычной ренты (постнумерандо). (Тема 5.4) презентация

- Вывод формул для расчета современной (текущей) стоимости обычной ренты (постнумерандо). (Тема 5.4)

Содержание

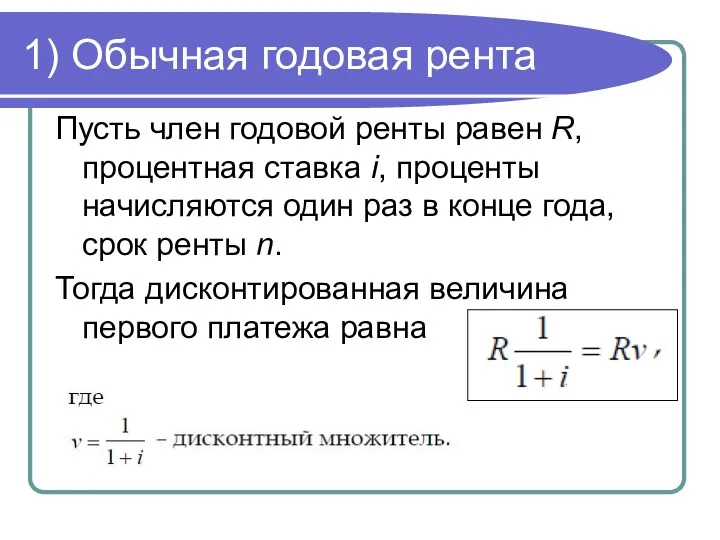

- 2. 1) Обычная годовая рента Пусть член годовой ренты равен R, процентная ставка i, проценты начисляются один

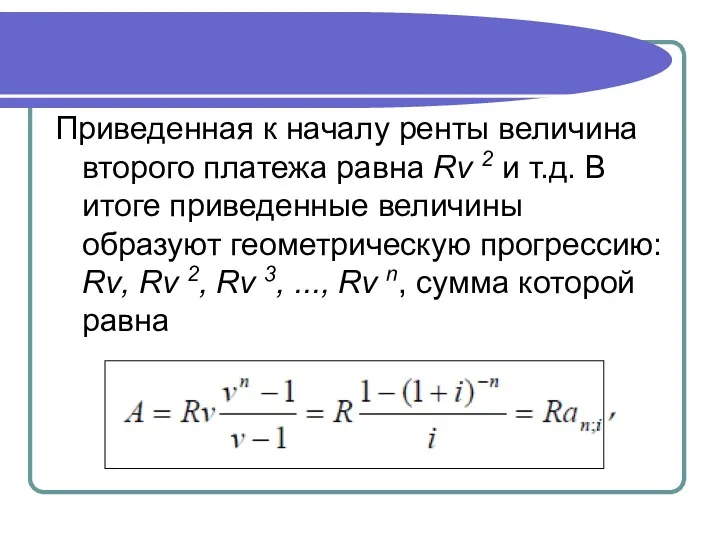

- 3. Приведенная к началу ренты величина второго платежа равна Rν 2 и т.д. В итоге приведенные величины

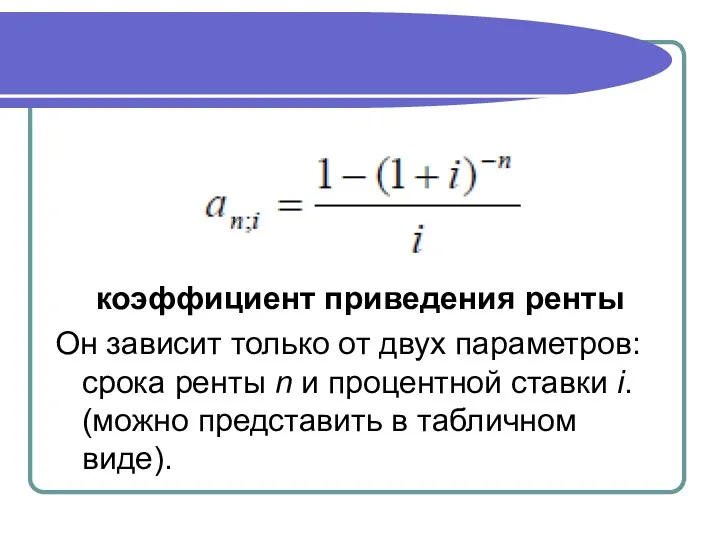

- 4. коэффициент приведения ренты Он зависит только от двух параметров: срока ренты n и процентной ставки i.

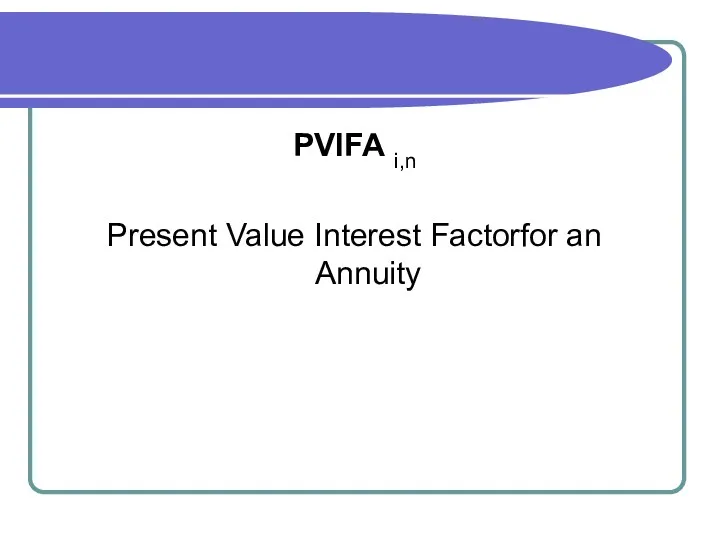

- 5. PVIFA i,n Present Value Interest Factorfor an Annuity

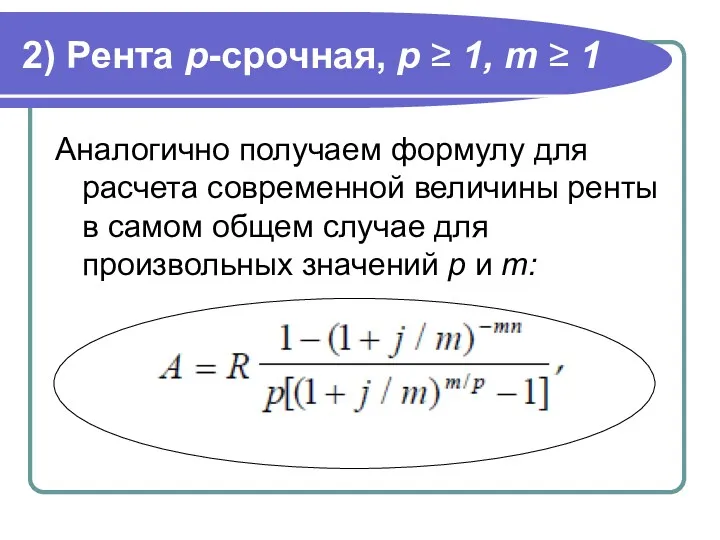

- 6. 2) Рента p-срочная, p ≥ 1, m ≥ 1 Аналогично получаем формулу для расчета современной величины

- 7. 5.5. Сравнение современных стоимостей рент постнумерандо с разными условиями Величина современной стоимости заметно зависит от условий

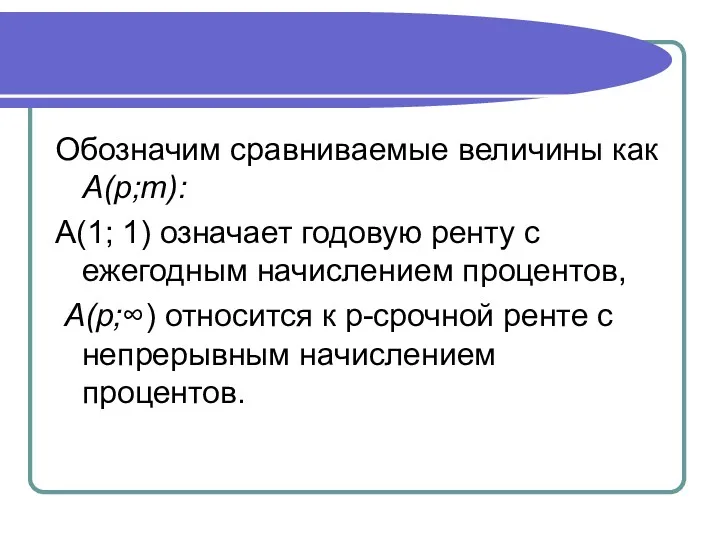

- 8. Обозначим сравниваемые величины как А(р;m): A(1; 1) означает годовую ренту с ежегодным начислением процентов, А(р;∞) относится

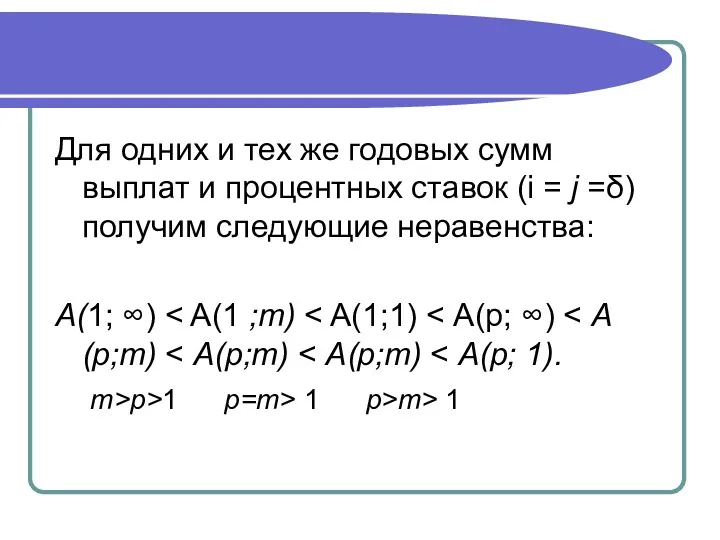

- 9. Для одних и тех же годовых сумм выплат и процентных ставок (i = j =δ) получим

- 10. 5.6. Зависимость между современной величиной и наращенной суммой ренты.

- 11. Пусть A – современная величина годовой ренты постнумерандо, S – ее наращенная стоимость к концу срока

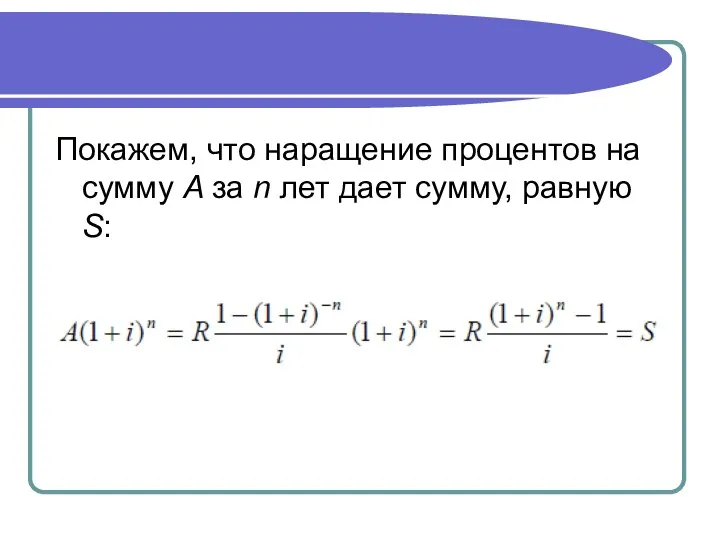

- 12. Покажем, что наращение процентов на сумму A за n лет дает сумму, равную S:

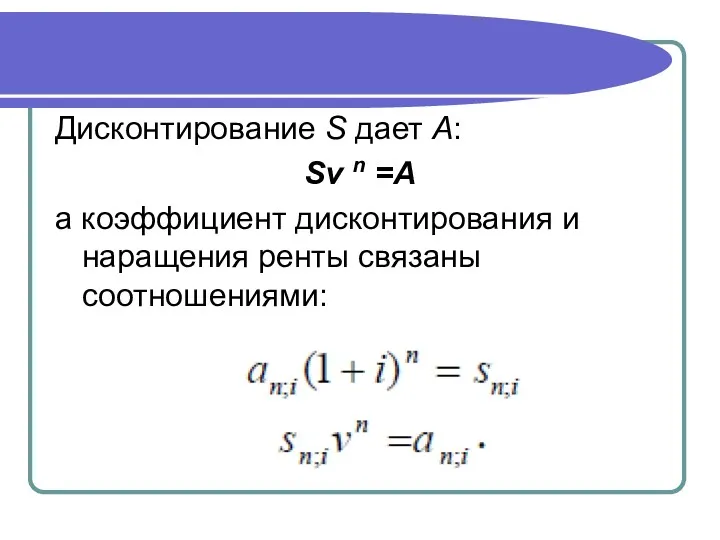

- 13. Дисконтирование S дает A: Sν n =A а коэффициент дисконтирования и наращения ренты связаны соотношениями:

- 14. Пример Найти современную стоимость для ренты при наращенной сумме 31,785 млн. руб. Пусть выплата членом ренты

- 15. 5.7. Определение параметров финансовой ренты (размера платежа, срока, процентной ставки).

- 16. Иногда при разработке контрактов возникает задача определения по заданной наращенной сумме ренты S или ее современной

- 17. Параметры финансовой ренты: член ренты R– величина каждого отдельного платежа, период ренты – временной интервал между

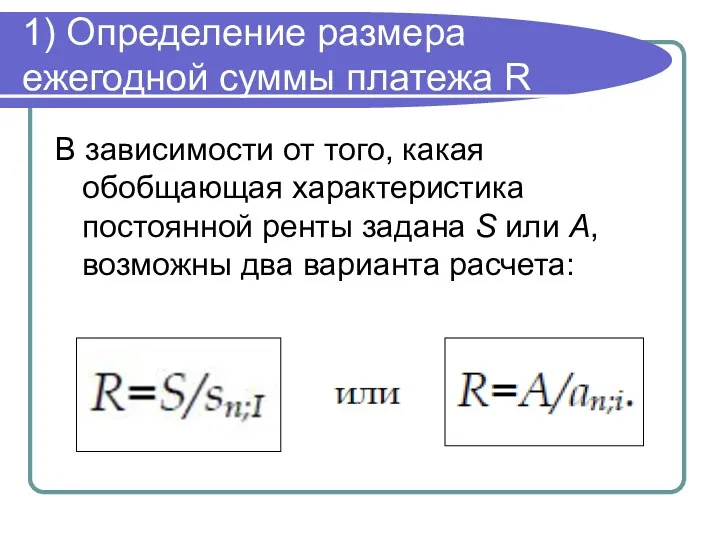

- 18. 1) Определение размера ежегодной суммы платежа R В зависимости от того, какая обобщающая характеристика постоянной ренты

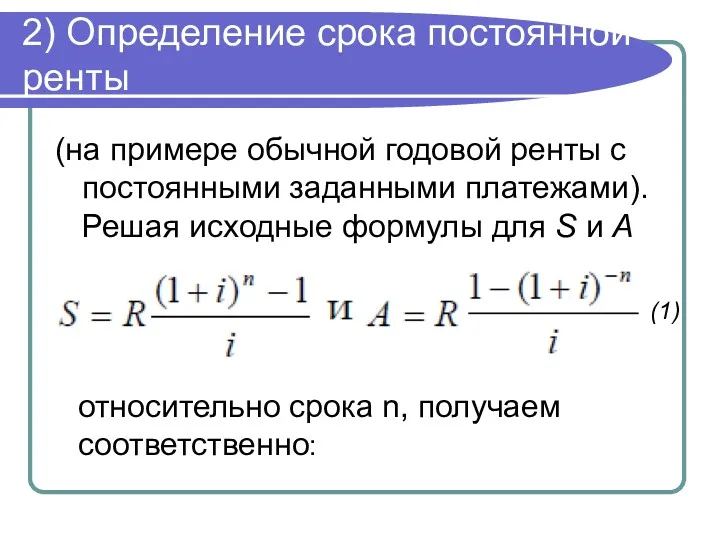

- 19. 2) Определение срока постоянной ренты (на примере обычной годовой ренты с постоянными заданными платежами). Решая исходные

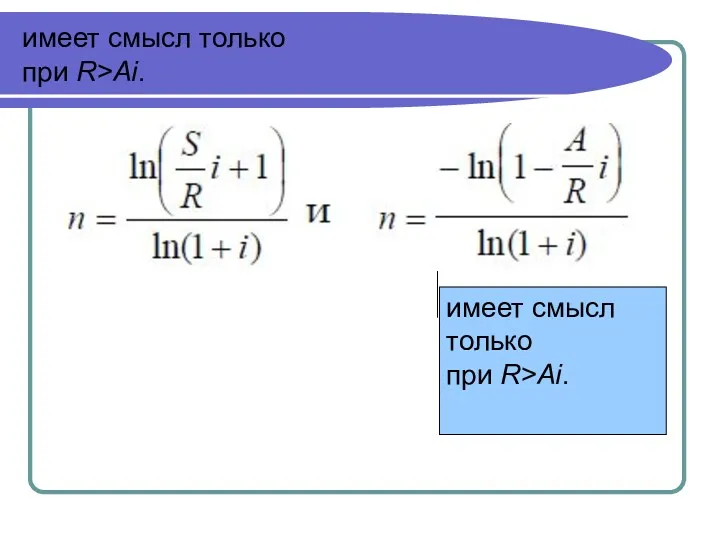

- 20. имеет смысл только при R>Ai. имеет смысл только при R>Ai.

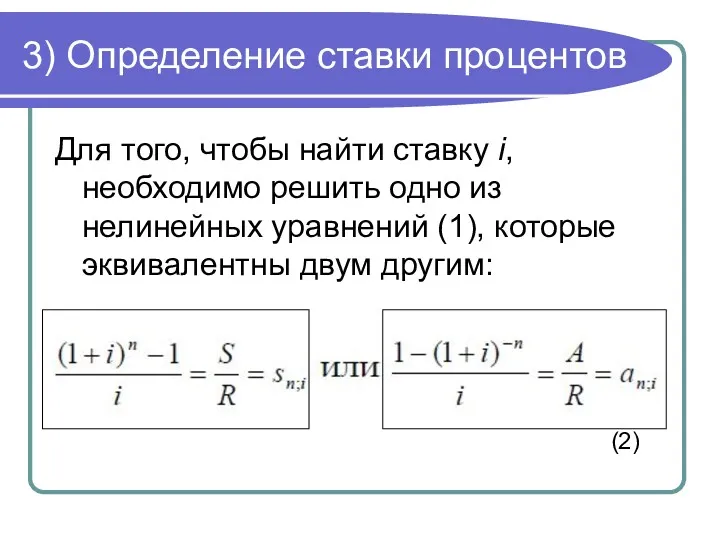

- 21. 3) Определение ставки процентов Для того, чтобы найти ставку i, необходимо решить одно из нелинейных уравнений

- 23. Скачать презентацию

1) Обычная годовая рента

Пусть член годовой ренты равен R, процентная ставка

1) Обычная годовая рента

Пусть член годовой ренты равен R, процентная ставка

Приведенная к началу ренты величина второго платежа равна Rν 2 и

Приведенная к началу ренты величина второго платежа равна Rν 2 и

коэффициент приведения ренты

Он зависит только от двух параметров: срока ренты n

коэффициент приведения ренты

Он зависит только от двух параметров: срока ренты n

PVIFA i,n

Present Value Interest Factorfor an Annuity

PVIFA i,n

Present Value Interest Factorfor an Annuity

2) Рента p-срочная, p ≥ 1, m ≥ 1

Аналогично получаем формулу

2) Рента p-срочная, p ≥ 1, m ≥ 1

Аналогично получаем формулу

5.5. Сравнение современных стоимостей рент постнумерандо с разными условиями

Величина современной

5.5. Сравнение современных стоимостей рент постнумерандо с разными условиями

Величина современной

Обозначим сравниваемые величины как А(р;m):

A(1; 1) означает годовую ренту с ежегодным

Обозначим сравниваемые величины как А(р;m):

A(1; 1) означает годовую ренту с ежегодным

Для одних и тех же годовых сумм выплат и процентных ставок

Для одних и тех же годовых сумм выплат и процентных ставок

5.6. Зависимость между современной величиной и наращенной суммой ренты.

5.6. Зависимость между современной величиной и наращенной суммой ренты.

Пусть

A – современная величина годовой ренты постнумерандо,

S – ее наращенная

Пусть

A – современная величина годовой ренты постнумерандо,

S – ее наращенная

Покажем, что наращение процентов на сумму A за n лет дает

Покажем, что наращение процентов на сумму A за n лет дает

Дисконтирование S дает A:

Sν n =A

а коэффициент дисконтирования и наращения ренты

Дисконтирование S дает A:

Sν n =A

а коэффициент дисконтирования и наращения ренты

Пример

Найти современную стоимость для ренты при наращенной сумме 31,785 млн. руб.

Пример

Найти современную стоимость для ренты при наращенной сумме 31,785 млн. руб.

5.7. Определение параметров финансовой ренты (размера платежа, срока, процентной ставки).

5.7. Определение параметров финансовой ренты (размера платежа, срока, процентной ставки).

Иногда при разработке контрактов возникает задача определения по заданной наращенной сумме

Иногда при разработке контрактов возникает задача определения по заданной наращенной сумме

Параметры финансовой ренты:

член ренты R– величина каждого отдельного платежа,

период ренты –

Параметры финансовой ренты:

член ренты R– величина каждого отдельного платежа,

период ренты –

1) Определение размера ежегодной суммы платежа R

В зависимости от того, какая

1) Определение размера ежегодной суммы платежа R

В зависимости от того, какая

2) Определение срока постоянной ренты

(на примере обычной годовой ренты с постоянными

2) Определение срока постоянной ренты

(на примере обычной годовой ренты с постоянными

имеет смысл только

при R>Ai.

имеет смысл только

при R>Ai.

имеет смысл только

при R>Ai.

имеет смысл только

при R>Ai.

3) Определение ставки процентов

Для того, чтобы найти ставку i, необходимо решить

3) Определение ставки процентов

Для того, чтобы найти ставку i, необходимо решить

Небесные заступники земли Брянской

Небесные заступники земли Брянской Автоматизация строительства скважин

Автоматизация строительства скважин Преподобные Афанасий и Феодосий Череповецкие

Преподобные Афанасий и Феодосий Череповецкие Своя игра. История средних веков

Своя игра. История средних веков Родительское собрание Вот и стали мы на год взрослее... (конец 1 класса)

Родительское собрание Вот и стали мы на год взрослее... (конец 1 класса) Дидактическая игра Хорошо-плохо

Дидактическая игра Хорошо-плохо Реализация приоритетного проекта Формирование комфортной городской среды на территории МО Заостровское на 2018 год

Реализация приоритетного проекта Формирование комфортной городской среды на территории МО Заостровское на 2018 год Формирование компетенции педагога по осуществлению профориентационной деятельности

Формирование компетенции педагога по осуществлению профориентационной деятельности Основные задачи на проценты. Банковские проценты Элективный курс Человек. Математика. Железная дорога.

Основные задачи на проценты. Банковские проценты Элективный курс Человек. Математика. Железная дорога. Развитие духовной жизни в СССР в период оттепели

Развитие духовной жизни в СССР в период оттепели Портфолио учителя Тумат С.О.

Портфолио учителя Тумат С.О. Мороженое. Современное производство

Мороженое. Современное производство kuzmuk_11

kuzmuk_11 ЛЕГО - конструирование – модная игра или серьёзное занятие?

ЛЕГО - конструирование – модная игра или серьёзное занятие? Презентация авторской программы Уйный,уйный үсәбез

Презентация авторской программы Уйный,уйный үсәбез Роль витаминов в жизнедеятельности человека

Роль витаминов в жизнедеятельности человека Такие разные медведи

Такие разные медведи Презентация Воды суши: реки и озёра.

Презентация Воды суши: реки и озёра. Этот удивительный мир. Присмотрись к листьям

Этот удивительный мир. Присмотрись к листьям Формы и методы познавательно- речевого развития. Образовательные области Речевое развитие, Познавательное развитие

Формы и методы познавательно- речевого развития. Образовательные области Речевое развитие, Познавательное развитие Электрификация фермы с разработкой внутреннего освещения на основе светодиодов

Электрификация фермы с разработкой внутреннего освещения на основе светодиодов 05_10a_deutsch

05_10a_deutsch Уильям Шекспир. Буря

Уильям Шекспир. Буря Агентство маркетинговых исследований

Агентство маркетинговых исследований Кирпичики наноструктуры. Занятие 8

Кирпичики наноструктуры. Занятие 8 Деловые игры. Программа Импульс в действии

Деловые игры. Программа Импульс в действии Компания Мега Вольт

Компания Мега Вольт Курси Arduino для початківців

Курси Arduino для початківців