Таможенные операции при перемещении физическими лицами товаров и транспортных средств для личного пользования презентация

- Таможенные операции при перемещении физическими лицами товаров и транспортных средств для личного пользования

Содержание

- 2. Способы перемещения товаров для личного пользования Сопровождаемый багаж Несопровождаемый багаж Товары для личного, доставляемые перевозчиком

- 3. Формы декларирования товаров для личного пользования Таможенный кодекс Российской Федерации письменная устная конклюдентная Таможенный кодекс Таможенного

- 5. 1) несопровождаемый багаж – это товары для личного пользования, принадлежащие физическому лицу, переданные или передаваемые перевозчику

- 6. 2) сопровождаемый багаж – это товары для личного пользования, включая ручную кладь, непосредственно перемещаемые физическим лицом,

- 7. Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами Таможенные операции товаров, перемещаемых через таможенную границу

- 8. Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами Таможенные операции производятся в специально установленных таможенными

- 9. Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами Декларантом товаров, может быть физическое лицо государства-члена

- 10. Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами в сопровождаемом багаже может быть сопровождающий его

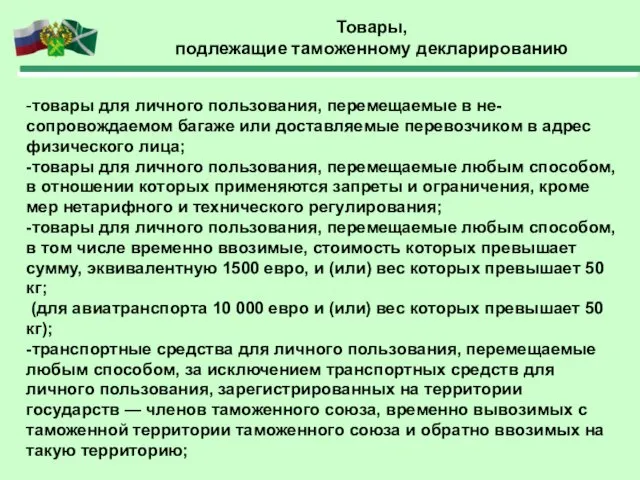

- 11. Товары, подлежащие таможенному декларированию -товары для личного пользования, перемещаемые в не-сопровождаемом багаже или доставляемые перевозчиком в

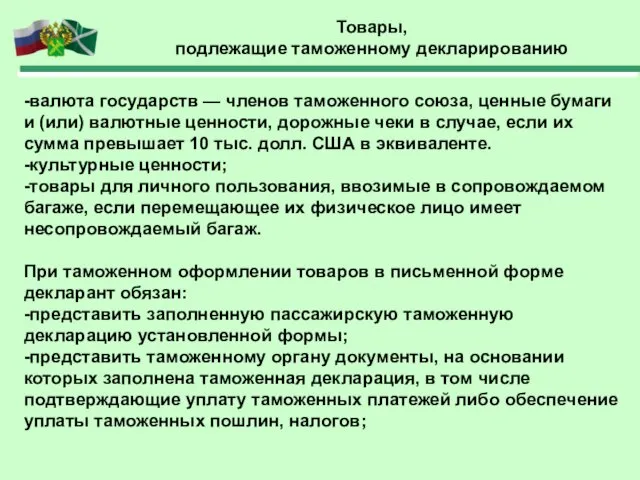

- 12. Товары, подлежащие таможенному декларированию -валюта государств — членов таможенного союза, ценные бумаги и (или) валютные ценности,

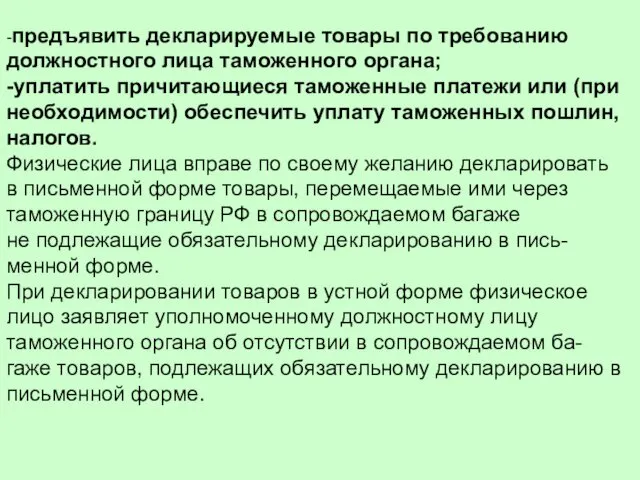

- 13. -предъявить декларируемые товары по требованию должностного лица таможенного органа; -уплатить причитающиеся таможенные платежи или (при необходимости)

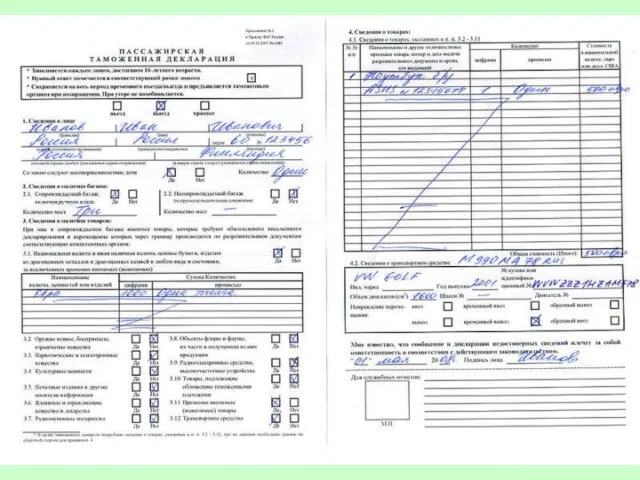

- 14. Таможенное декларирование товаров и транспортных средств для личного пользования Пассажирская таможенная декларация ---------------------- ---------------------- ---------------------- ----------------------

- 15. При декларировании товаров, перемещаемых физическими лицами в сопровождаемом багаже, декларант в зависимости от обстоятельств и целей

- 16. беженцем, вынужденным переселенцем либо пересе-ляющимся на постоянное место жительства; -документы, подтверждающие соблюдение ограничений, кроме мер нетарифного

- 17. Ввозимые в сопровождаемом багаже товары, на которые не представлены одновременно с пассажирской таможенной декларацией документы и

- 18. Таможенные пошлины, налоги на товары, перемещаемые физическими лицами в сопровождаемом багаже, уплачивают эти физические лица на

- 19. Таможенное оформление товаров, перемещаемых через таможенную границу таможенного союза физическими лицами в несопровождаемом багаже Таможенное оформление

- 20. Перевозка товаров, перемещаемых в несопровождаемом багаже, от места прибытия до места проведения таможенных операций производится в

- 21. Декларантом товаров, поступивших в несопровождаемом багаже в адрес несовершеннолетнего лица в возрасте до 16 лет, может

- 22. -документы, подтверждающие факт приобретения и сто-имость декларируемых товаров; -транспортные (перевозочные) документы; -документы, подтверждающие право на льготы

- 23. При отсутствии у физического лица ПТД с отметками уполномоченного должностного лица таможенного органа о том, что

- 24. Применение системы двойного коридора при таможенном декларировании физическими лицами товаров для личного пользования В местах прибытия

- 26. Изначально данная форма декларирования именовалась «конклюдентной формой декларирования», была опробова-на и с успехом применялась таможенными органами

- 27. Общее количество коридоров таможенный орган определяет самостоятельно с учетом объемов пассажиропотока и имеющихся возможностей. Направление движения

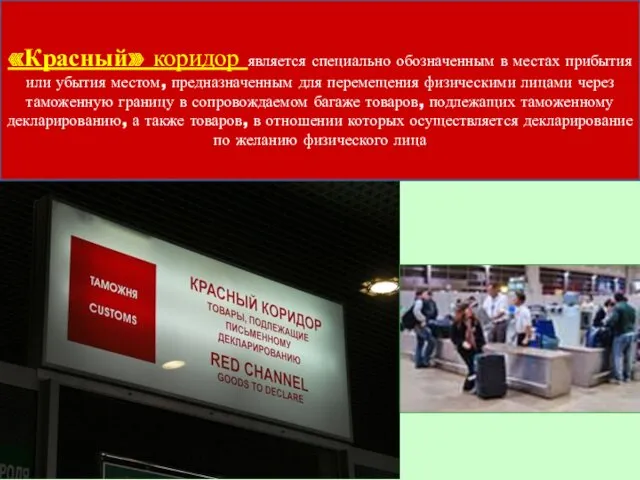

- 28. «Красный» коридор является специально обозначенным в местах прибытия или убытия местом, предназначенным для перемещения физическими лицами

- 30. Вход (въезд) в «зеленый» коридор обозначается специаль-ным графическим символом в виде восьмиугольника зеленого цвета на белом

- 31. «Зеленый» коридор является специально обозначенным в местах прибытия или убытия местом, предназначенным для перемещения физическими лицами

- 33. Допускается использование для надписей помимо госу-дарственного языка государства таможенного союза, русского и английского, любого другого языка,

- 34. «Красный» и «зеленый» коридоры в аэропортах, открытых для международных сообщений (полетов), разделяются способом, исключающим наблюдение за

- 35. В данной зоне находятся краткие справки об основных положениях таможенного законодательства таможенного союза по вопросам перемещения

- 38. В информационной зоне также должны быть оборудованы места для заполнения бланков пассажирской таможенной декларации с запасом

- 39. Таможенное оформление товаров (за исключением автомобилей), временно ввозимых (вывозимых) физическими лицами для личного пользования Временный ввоз

- 40. Уполномоченное должностное лицо таможенного органа делает запись о проведении идентификации в графе «Для служебных отметок» ПТД

- 41. Определение предназначения товаров Предназначение товаров определяется таможенным органом с применением системы управления рисками исходя из: -

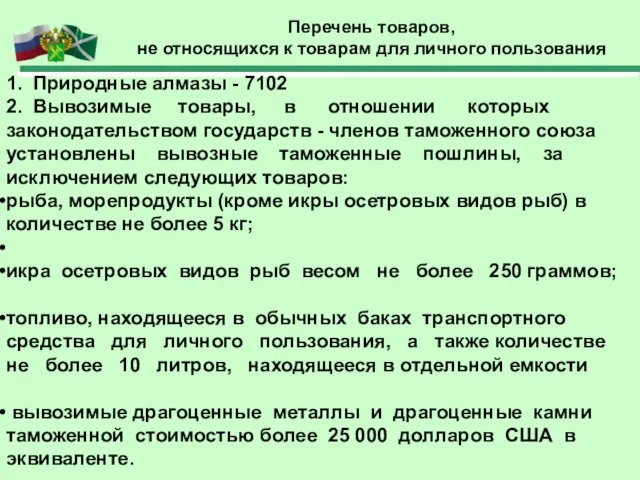

- 42. Перечень товаров, не относящихся к товарам для личного пользования 1. Природные алмазы - 7102 2. Вывозимые

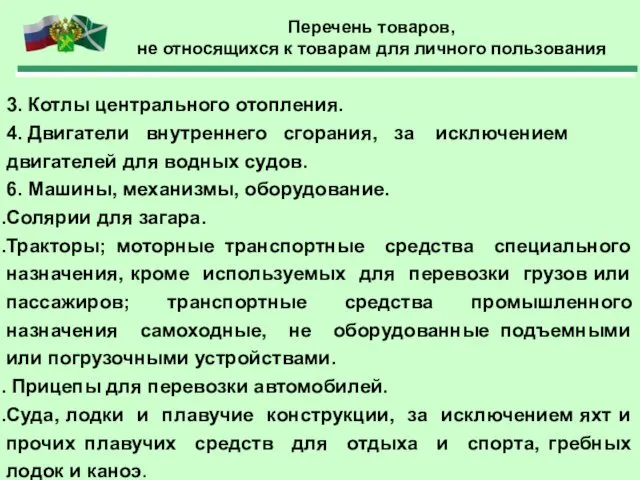

- 43. 3. Котлы центрального отопления. 4. Двигатели внутреннего сгорания, за исключением двигателей для водных судов. 6. Машины,

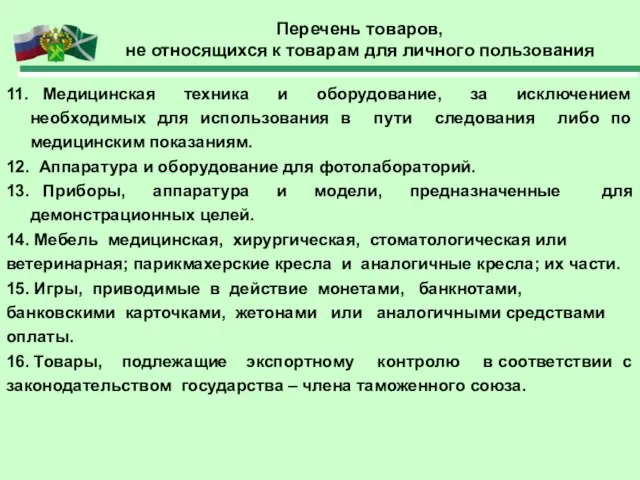

- 44. Перечень товаров, не относящихся к товарам для личного пользования 11. Медицинская техника и оборудование, за исключением

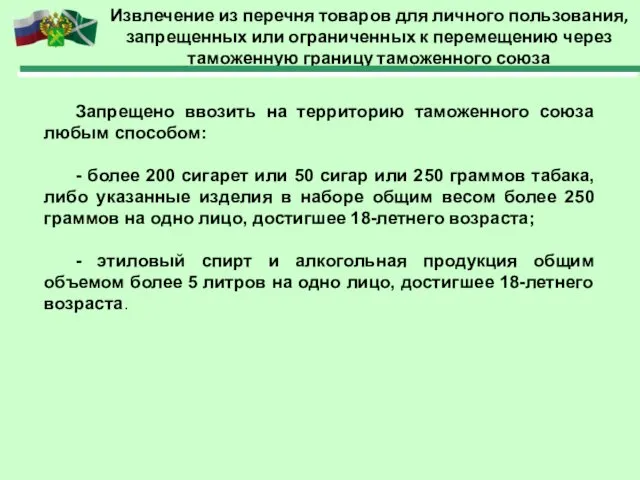

- 45. Извлечение из перечня товаров для личного пользования, запрещенных или ограниченных к перемещению через таможенную границу таможенного

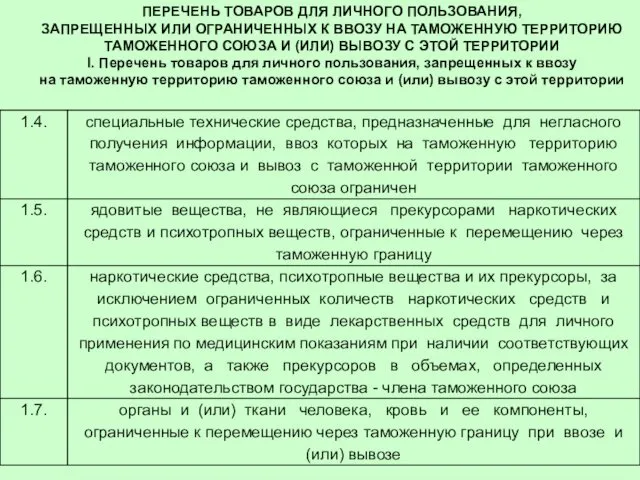

- 46. ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ТАМОЖЕННОГО СОЮЗА И

- 47. ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ТАМОЖЕННОГО СОЮЗА И

- 49. ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ТАМОЖЕННОГО СОЮЗА И

- 50. ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ТАМОЖЕННОГО СОЮЗА И

- 51. ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ТАМОЖЕННОГО СОЮЗА И

- 52. ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ТАМОЖЕННОГО СОЮЗА И

- 53. ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ТАМОЖЕННОГО СОЮЗА И

- 54. ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ ТАМОЖЕННОГО СОЮЗА И

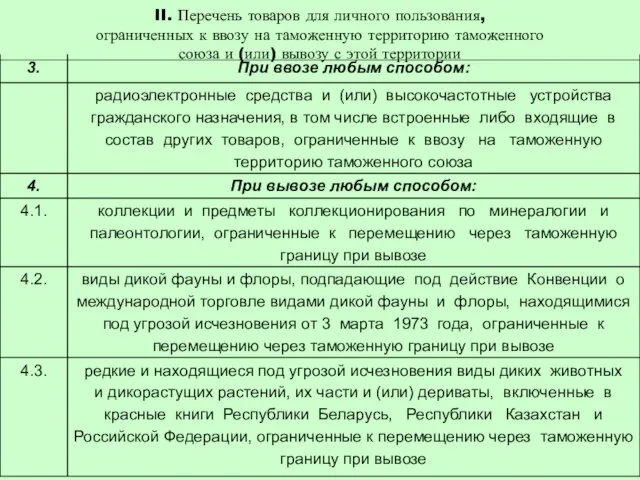

- 55. II. Перечень товаров для личного пользования, ограниченных к ввозу на таможенную территорию таможенного союза и (или)

- 56. II. Перечень товаров для личного пользования, ограниченных к ввозу на таможенную территорию таможенного союза и (или)

- 57. II. Перечень товаров для личного пользования, ограниченных к ввозу на таможенную территорию таможенного союза и (или)

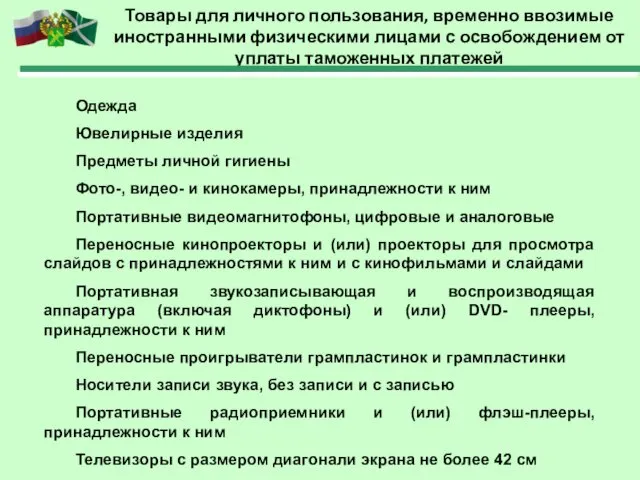

- 58. Товары для личного пользования, временно ввозимые иностранными физическими лицами с освобождением от уплаты таможенных платежей Одежда

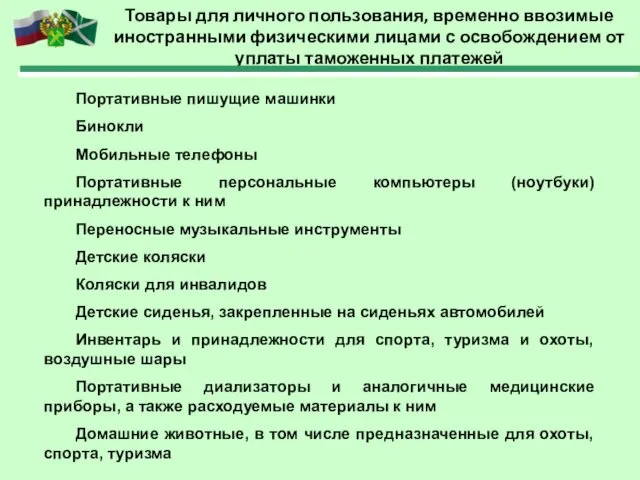

- 59. Товары для личного пользования, временно ввозимые иностранными физическими лицами с освобождением от уплаты таможенных платежей Портативные

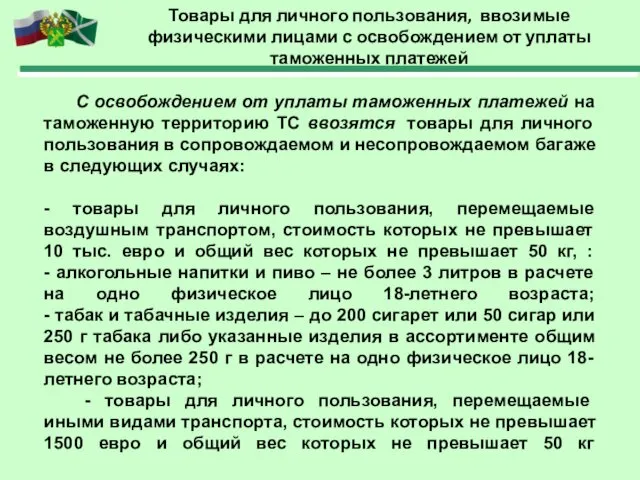

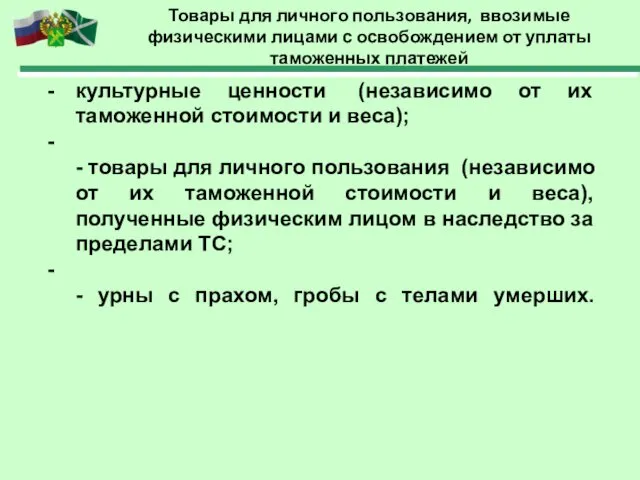

- 60. Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты таможенных платежей С освобождением от

- 61. Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты таможенных платежей - товары для

- 62. Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты таможенных платежей - товары для

- 63. Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты таможенных платежей - бывшие в

- 64. Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты таможенных платежей К товарам для

- 65. Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты таможенных платежей культурные ценности (независимо

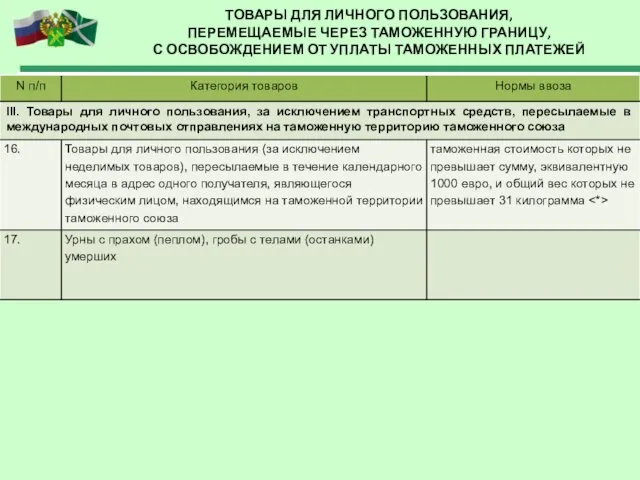

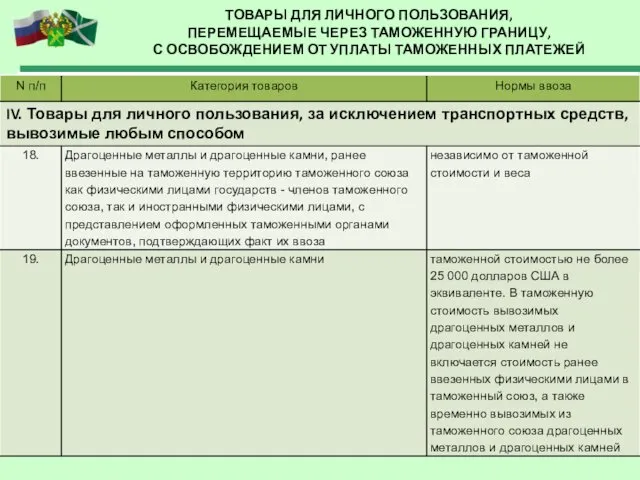

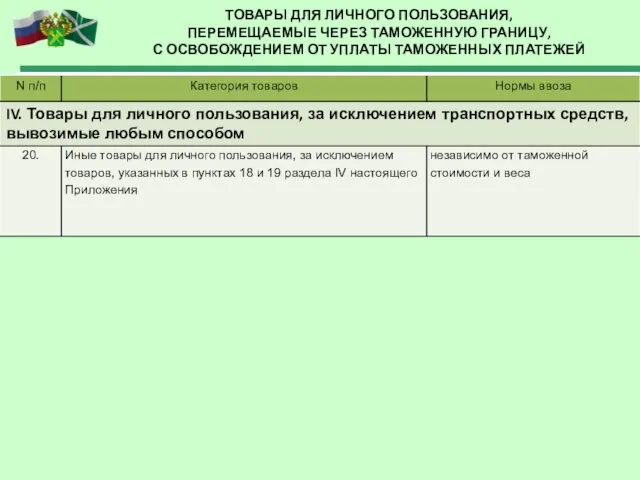

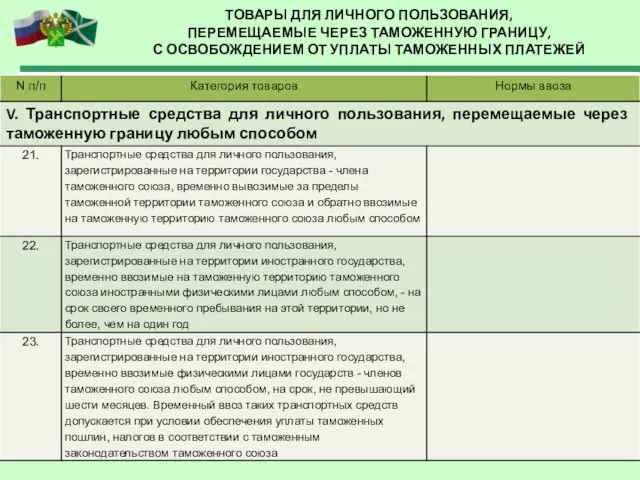

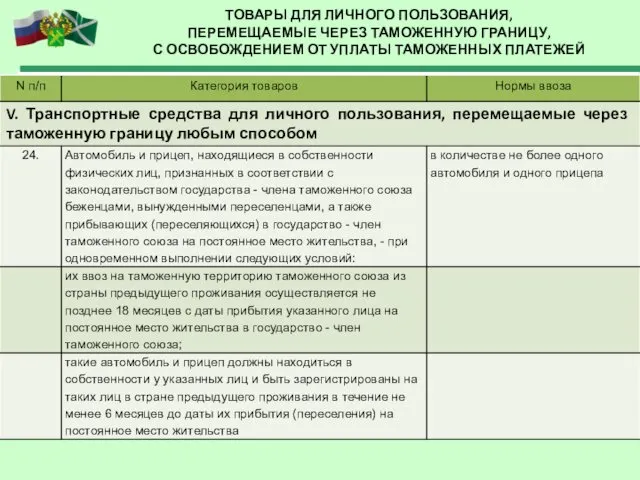

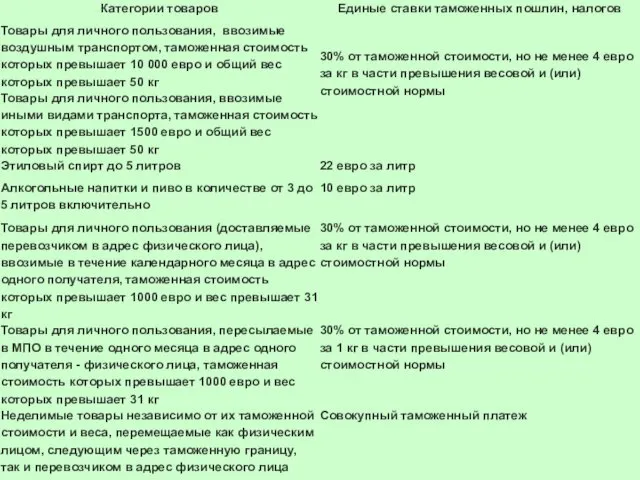

- 66. ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

- 67. ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

- 68. ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

- 69. ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

- 70. ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

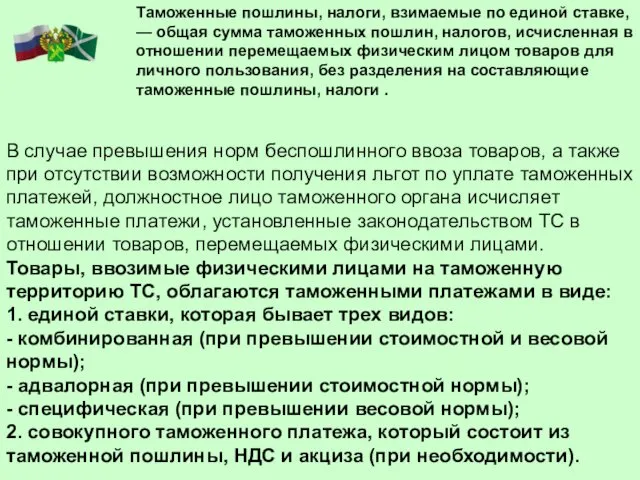

- 71. В случае превышения норм беспошлинного ввоза товаров, а также при отсутствии возможности получения льгот по уплате

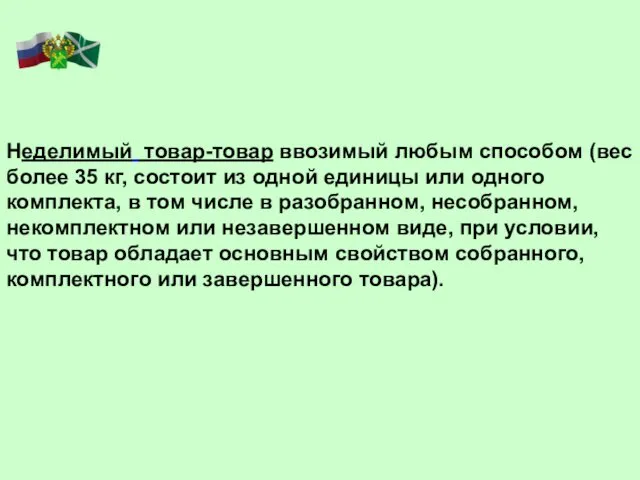

- 72. Неделимый товар-товар ввозимый любым способом (вес более 35 кг, состоит из одной единицы или одного комплекта,

- 74. Важным моментом в процессе исчисления таможенных платежей в отношении товаров, перемещаемых физическими лицами, является определение таможенной

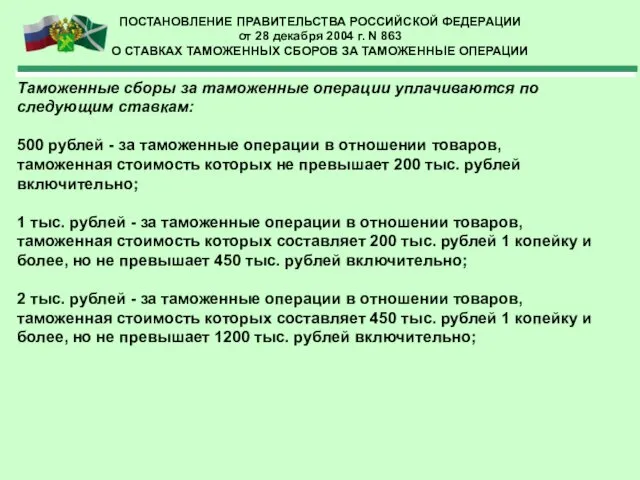

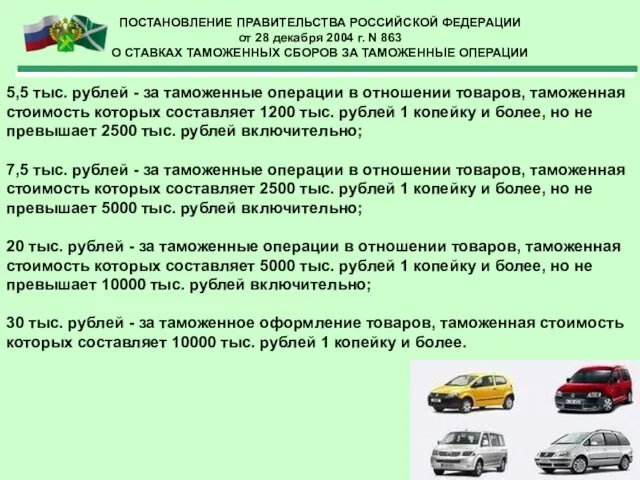

- 75. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 28 декабря 2004 г. N 863 О СТАВКАХ ТАМОЖЕННЫХ СБОРОВ ЗА

- 76. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 28 декабря 2004 г. N 863 О СТАВКАХ ТАМОЖЕННЫХ СБОРОВ ЗА

- 77. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 28 декабря 2004 г. N 863 О СТАВКАХ ТАМОЖЕННЫХ СБОРОВ ЗА

- 78. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 28 декабря 2004 г. N 863 О СТАВКАХ ТАМОЖЕННЫХ СБОРОВ ЗА

- 79. С июля 2010 года порядок перемещения физическими лицами через таможенную границу ТС транспортных средств для личного

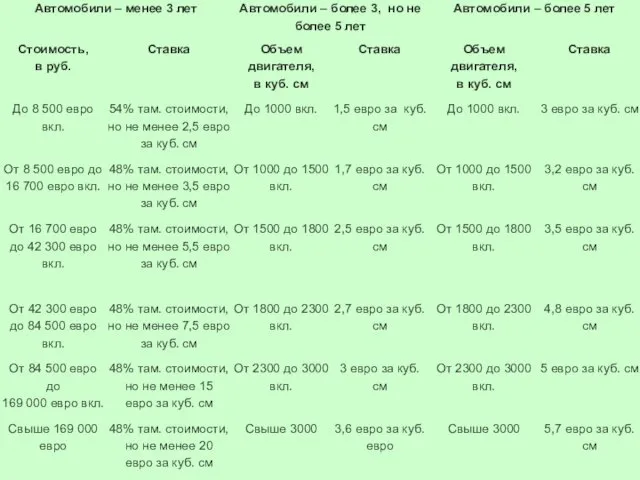

- 80. Ставки таможенных пошлин на автомобили, ввозимые на территорию ТС самими собственниками либо иными физическими лицами по

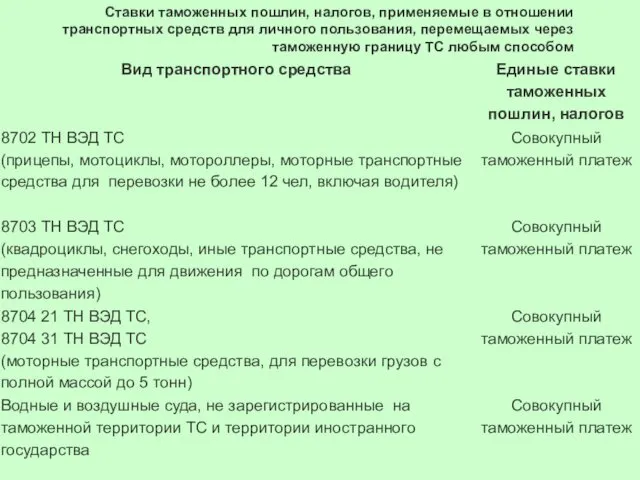

- 82. Ставки таможенных пошлин, налогов, применяемые в отношении транспортных средств для личного пользования, перемещаемых через таможенную границу

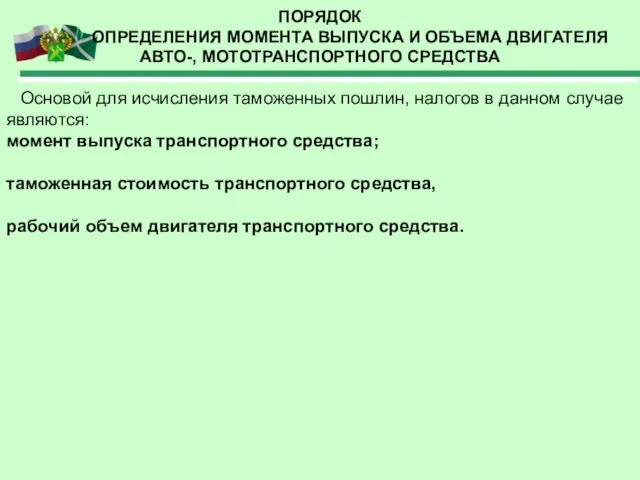

- 83. ПОРЯДОК ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА Основой для исчисления таможенных пошлин, налогов

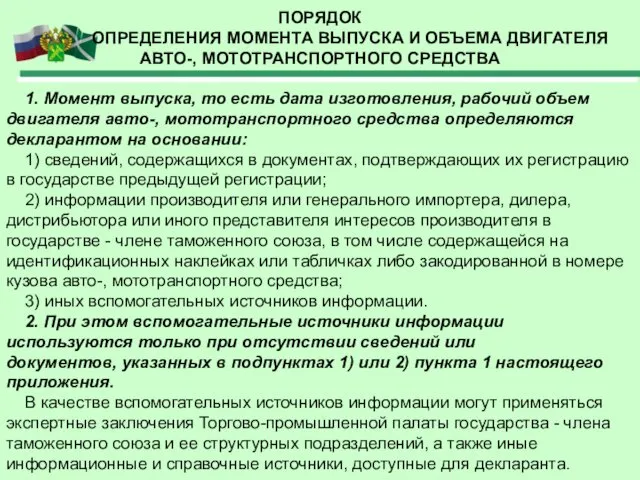

- 84. ПОРЯДОК ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА 1. Момент выпуска, то есть дата

- 85. ПОРЯДОК ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА Заключение представителя интересов производителя авто-, мототранспортного

- 86. ПОРЯДОК ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА 3. В случае если точная дата

- 87. ПОРЯДОК ОПРЕДЕЛЕНИЯ ИКОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА Определение и контроль таможенной стоимости влияет на величину

- 88. ПОРЯДОК ОПРЕДЕЛЕНИЯ ИКОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА 1. договор купли-продажи, справки-счета. Именно договор и счет

- 89. ПОРЯДОК ОПРЕДЕЛЕНИЯ ИКОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА В заключении автоэкспертизы обязательно должны содержаться следующие сведения:

- 90. ПОРЯДОК УПЛАТЫ УТИЛИЗАЦИОННОГО СБОРА С 2012 года постановлением Правительства Российской Федерации от 30.08.2012 № 870 (ред.

- 91. ПОРЯДОК УПЛАТЫ УТИЛИЗАЦИОННОГО СБОРА Утилизационный сбор исчисляется плательщиком самостоятельно в соответствии с перечнем видов и категорий

- 92. ПОРЯДОК УПЛАТЫ УТИЛИЗАЦИОННОГО СБОРА Для подтверждения правильности расчета утилизационного сбора плательщик представляет в таможенный орган, в

- 93. ПОРЯДОК УПЛАТЫ УТИЛИЗАЦИОННОГО СБОРА в) копии платежных документов об уплате утилизационного сбора; г) решение о зачете

- 94. ПОРЯДОК УПЛАТЫ УТИЛИЗАЦИОННОГО СБОРА После проверки правильности исчисления утилизационного сбора и его поступления по соответствующему коду

- 95. Совершение таможенных операций в отношении товаров для личного пользования СОГЛАШЕНИЕ «О порядке перемещения физическими лицами товаров

- 96. Совершение таможенных операций в отношении товаров для личного пользования 3. По желанию лица, перемещающего товары для

- 97. Совершение таможенных операций в отношении товаров для личного пользования 6. В случае несовершения физическими лицами таможенных

- 98. Совершение таможенных операций в отношении товаров для личного пользования 9. Особенности совершения таможенных операций в отношении

- 99. Декларантом может быть физическое лицо государства-члена таможенного союза или иностранное физическое лицо: * имеющее на момент

- 100. Декларантом может быть физическое лицо государства-члена таможенного союза или иностранное физическое лицо: приобретшее право владения, пользования

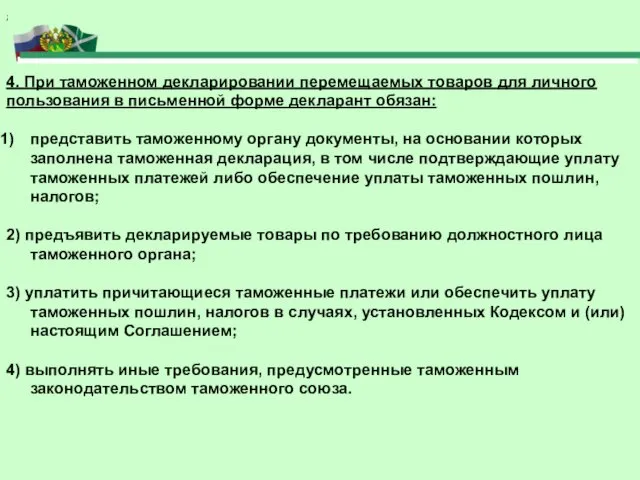

- 101. 4. При таможенном декларировании перемещаемых товаров для личного пользования в письменной форме декларант обязан: представить таможенному

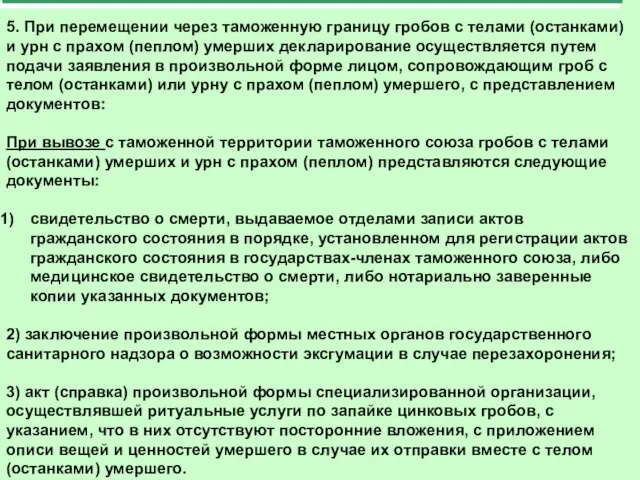

- 102. 5. При перемещении через таможенную границу гробов с телами (останками) и урн с прахом (пеплом) умерших

- 103. При ввозе на таможенную территорию таможенного союза урн с прахом (пеплом) и гробов с телами (останками)

- 104. 1. Под таможенную процедуру таможенного транзита могут помещаться следующие товары для личного пользования, перемещаемые в сопровождаемом

- 105. 2. При помещении товаров для личного пользования под таможенную процедуру таможенного транзита физическое лицо представляет таможенному

- 106. В соответствии с Решением Комиссии Таможенного союза от 20.05.2010 № 271, при единовременном ввозе на таможенную

- 107. В случае отнесения товаров, перемещаемых физическим лицом через таможенную границу, к товарам не для личного пользования,

- 108. Порядок совершения таможенных операций в отношении товаров для личного пользования декларирование товаров в таможенном органе, отличном

- 109. Сроки выпуска товаров либо отказа в выпуске В местах прибытия или убытия - незамедлительно после проведения

- 110. Таможенное декларирование транспортных средств для личного пользования в случае неоднократного перемещения транспортного средства физическим лицом Законодательством

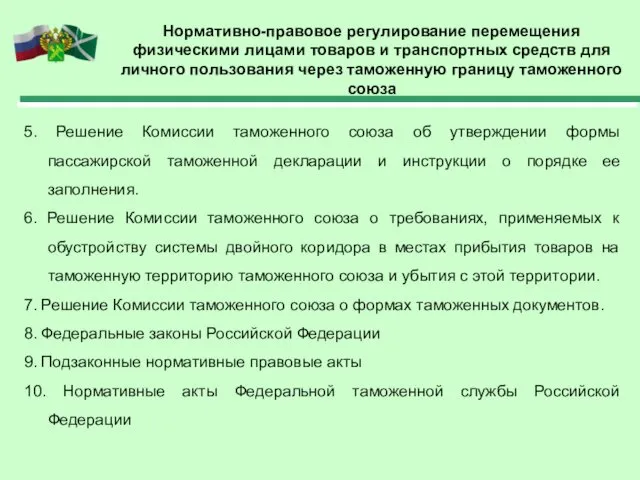

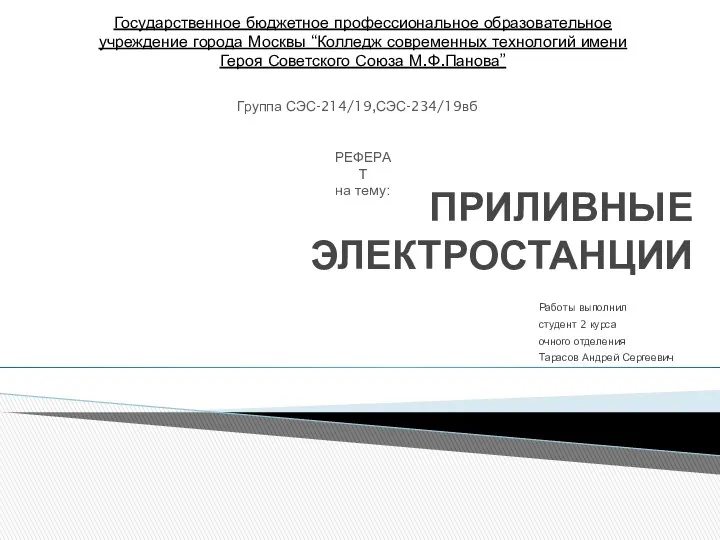

- 111. Нормативно-правовое регулирование перемещения физическими лицами товаров и транспортных средств для личного пользования через таможенную границу таможенного

- 112. Нормативно-правовое регулирование перемещения физическими лицами товаров и транспортных средств для личного пользования через таможенную границу таможенного

- 114. Скачать презентацию

Способы перемещения

товаров для личного пользования

Сопровождаемый багаж

Несопровождаемый багаж

Товары для личного, доставляемые

Способы перемещения

товаров для личного пользования

Сопровождаемый багаж

Несопровождаемый багаж

Товары для личного, доставляемые

Формы декларирования

товаров для личного пользования

Таможенный кодекс Российской Федерации

письменная

устная

Формы декларирования

товаров для личного пользования

Таможенный кодекс Российской Федерации

письменная

устная

1) несопровождаемый багаж – это товары для личного пользования, принадлежащие физическому

1) несопровождаемый багаж – это товары для личного пользования, принадлежащие физическому

2) сопровождаемый багаж – это товары для личного пользования, включая ручную

2) сопровождаемый багаж – это товары для личного пользования, включая ручную

Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами

Таможенные операции

Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами

Таможенные операции

Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами

Таможенные операции производятся

Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами

Таможенные операции производятся

Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами

Декларантом товаров, может

Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами

Декларантом товаров, может

Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами в сопровождаемом

Таможенное оформление товаров, перемещаемых через таможенную границу физическими лицами в сопровождаемом

Товары,

подлежащие таможенному декларированию

-товары для личного пользования, перемещаемые в не-сопровождаемом багаже или

Товары,

подлежащие таможенному декларированию

-товары для личного пользования, перемещаемые в не-сопровождаемом багаже или

Товары,

подлежащие таможенному декларированию

-валюта государств — членов таможенного союза, ценные бумаги и

Товары,

подлежащие таможенному декларированию

-валюта государств — членов таможенного союза, ценные бумаги и

-предъявить декларируемые товары по требованию должностного лица таможенного органа;

-уплатить причитающиеся

-предъявить декларируемые товары по требованию должностного лица таможенного органа;

-уплатить причитающиеся

Таможенное декларирование товаров и транспортных средств для личного пользования

Пассажирская таможенная декларация

----------------------

----------------------

----------------------

----------------------

----------------------

----------------------

----------------------

Таможенное декларирование товаров и транспортных средств для личного пользования

Пассажирская таможенная декларация

----------------------

----------------------

----------------------

----------------------

----------------------

----------------------

----------------------

При декларировании товаров, перемещаемых физическими лицами в сопровождаемом багаже,

При декларировании товаров, перемещаемых физическими лицами в сопровождаемом багаже,

беженцем, вынужденным переселенцем либо пересе-ляющимся на постоянное место жительства;

-документы,

беженцем, вынужденным переселенцем либо пересе-ляющимся на постоянное место жительства;

-документы,

Ввозимые в сопровождаемом багаже товары, на которые не представлены

Ввозимые в сопровождаемом багаже товары, на которые не представлены

Таможенные пошлины, налоги на товары, перемещаемые физическими лицами в

Таможенные пошлины, налоги на товары, перемещаемые физическими лицами в

Таможенное оформление товаров, перемещаемых через таможенную границу таможенного союза

Таможенное оформление товаров, перемещаемых через таможенную границу таможенного союза

Перевозка товаров, перемещаемых в несопровождаемом багаже, от места прибытия

Перевозка товаров, перемещаемых в несопровождаемом багаже, от места прибытия

Декларантом товаров, поступивших в несопровождаемом багаже в адрес несовершеннолетнего

Декларантом товаров, поступивших в несопровождаемом багаже в адрес несовершеннолетнего

-документы, подтверждающие факт приобретения и сто-имость декларируемых товаров;

-транспортные (перевозочные)

-документы, подтверждающие факт приобретения и сто-имость декларируемых товаров;

-транспортные (перевозочные)

При отсутствии у физического лица ПТД с отметками уполномоченного

При отсутствии у физического лица ПТД с отметками уполномоченного

Применение системы двойного коридора при таможенном декларировании физическими лицами

Применение системы двойного коридора при таможенном декларировании физическими лицами

Изначально данная форма декларирования именовалась «конклюдентной формой декларирования», была

Изначально данная форма декларирования именовалась «конклюдентной формой декларирования», была

Общее количество коридоров таможенный орган определяет самостоятельно с учетом

Общее количество коридоров таможенный орган определяет самостоятельно с учетом

«Красный» коридор является специально обозначенным в местах прибытия или убытия местом, предназначенным

Вход (въезд) в «зеленый» коридор обозначается специаль-ным графическим символом

Вход (въезд) в «зеленый» коридор обозначается специаль-ным графическим символом

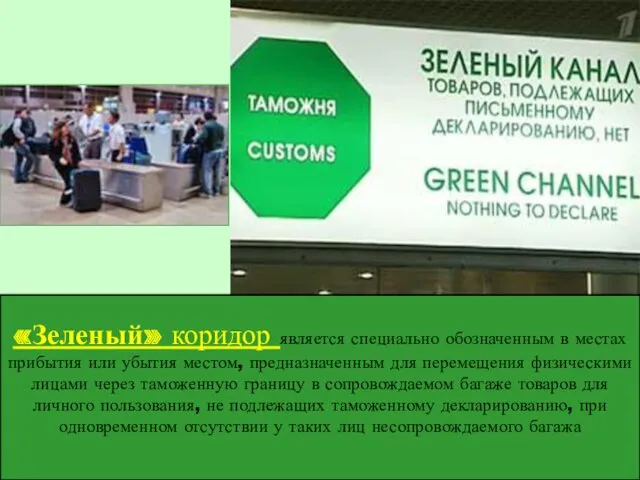

«Зеленый» коридор является специально обозначенным в местах прибытия или убытия местом,

«Зеленый» коридор является специально обозначенным в местах прибытия или убытия местом,

Допускается использование для надписей помимо госу-дарственного языка государства таможенного

Допускается использование для надписей помимо госу-дарственного языка государства таможенного

«Красный» и «зеленый» коридоры в аэропортах, открытых для международных

«Красный» и «зеленый» коридоры в аэропортах, открытых для международных

В данной зоне находятся краткие справки об основных положениях

В данной зоне находятся краткие справки об основных положениях

В информационной зоне также должны быть оборудованы места для

В информационной зоне также должны быть оборудованы места для

Таможенное оформление товаров (за исключением

автомобилей), временно ввозимых (вывозимых)

физическими лицами

Таможенное оформление товаров (за исключением

автомобилей), временно ввозимых (вывозимых)

физическими лицами

Уполномоченное должностное лицо таможенного органа делает запись о проведении идентификации

Уполномоченное должностное лицо таможенного органа делает запись о проведении идентификации

Определение предназначения товаров

Предназначение товаров определяется таможенным органом с применением системы управления

Определение предназначения товаров

Предназначение товаров определяется таможенным органом с применением системы управления

Перечень товаров,

не относящихся к товарам для личного пользования

1. Природные алмазы -

Перечень товаров,

не относящихся к товарам для личного пользования

1. Природные алмазы -

3. Котлы центрального отопления.

4. Двигатели внутреннего сгорания, за исключением двигателей для

3. Котлы центрального отопления.

4. Двигатели внутреннего сгорания, за исключением двигателей для

Перечень товаров,

не относящихся к товарам для личного пользования

11. Медицинская техника и

Перечень товаров,

не относящихся к товарам для личного пользования

11. Медицинская техника и

Извлечение из перечня товаров для личного пользования, запрещенных или ограниченных к

Извлечение из перечня товаров для личного пользования, запрещенных или ограниченных к

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

ПЕРЕЧЕНЬ ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ЗАПРЕЩЕННЫХ ИЛИ ОГРАНИЧЕННЫХ К ВВОЗУ НА

II. Перечень товаров для личного пользования,

ограниченных к ввозу на таможенную территорию

II. Перечень товаров для личного пользования,

ограниченных к ввозу на таможенную территорию

II. Перечень товаров для личного пользования,

ограниченных к ввозу на таможенную территорию

II. Перечень товаров для личного пользования,

ограниченных к ввозу на таможенную территорию

II. Перечень товаров для личного пользования,

ограниченных к ввозу на таможенную территорию

II. Перечень товаров для личного пользования,

ограниченных к ввозу на таможенную территорию

Товары для личного пользования, временно ввозимые иностранными физическими лицами с освобождением

Товары для личного пользования, временно ввозимые иностранными физическими лицами с освобождением

Товары для личного пользования, временно ввозимые иностранными физическими лицами с освобождением

Товары для личного пользования, временно ввозимые иностранными физическими лицами с освобождением

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

Товары для личного пользования, ввозимые физическими лицами с освобождением от уплаты

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ,

С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ,

С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ,

С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ,

С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ,

ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ,

С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

ТОВАРЫ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ, ПЕРЕМЕЩАЕМЫЕ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ, С ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ

В случае превышения норм беспошлинного ввоза товаров, а также при отсутствии

Неделимый товар-товар ввозимый любым способом (вес более 35 кг, состоит из

Важным моментом в процессе исчисления таможенных платежей в отношении товаров, перемещаемых

Важным моментом в процессе исчисления таможенных платежей в отношении товаров, перемещаемых

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 декабря 2004 г. N 863

О СТАВКАХ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 декабря 2004 г. N 863

О СТАВКАХ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 декабря 2004 г. N 863

О СТАВКАХ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 декабря 2004 г. N 863

О СТАВКАХ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 декабря 2004 г. N 863

О СТАВКАХ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 декабря 2004 г. N 863

О СТАВКАХ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 декабря 2004 г. N 863

О СТАВКАХ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 декабря 2004 г. N 863

О СТАВКАХ

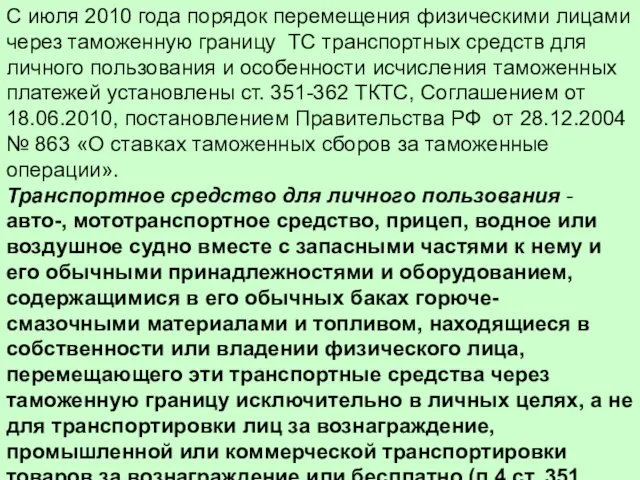

С июля 2010 года порядок перемещения физическими лицами через таможенную границу

С июля 2010 года порядок перемещения физическими лицами через таможенную границу

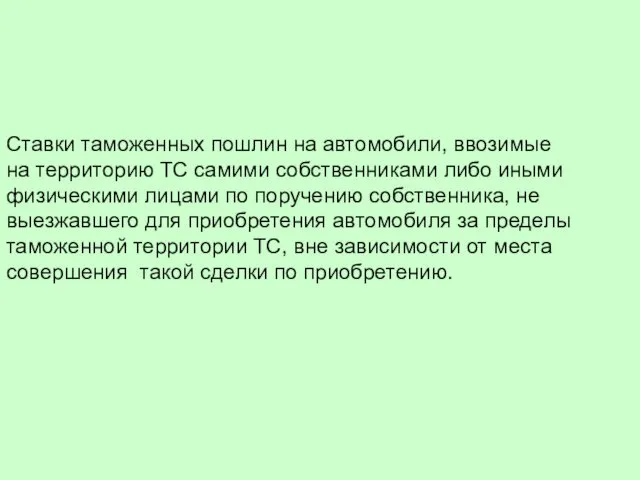

Ставки таможенных пошлин на автомобили, ввозимые

на территорию ТС самими собственниками

Ставки таможенных пошлин на автомобили, ввозимые на территорию ТС самими собственниками

Ставки таможенных пошлин, налогов, применяемые в отношении транспортных средств для личного

Ставки таможенных пошлин, налогов, применяемые в отношении транспортных средств для личного

ПОРЯДОК

ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

Основой для

ПОРЯДОК

ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

Основой для

ПОРЯДОК

ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

1. Момент

ПОРЯДОК

ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

1. Момент

ПОРЯДОК

ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

Заключение представителя

ПОРЯДОК

ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

Заключение представителя

ПОРЯДОК

ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

3.

ПОРЯДОК

ОПРЕДЕЛЕНИЯ МОМЕНТА ВЫПУСКА И ОБЪЕМА ДВИГАТЕЛЯ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

3.

ПОРЯДОК

ОПРЕДЕЛЕНИЯ ИКОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

Определение и контроль

ПОРЯДОК

ОПРЕДЕЛЕНИЯ ИКОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

Определение и контроль

ПОРЯДОК

ОПРЕДЕЛЕНИЯ ИКОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

1. договор купли-продажи,

ПОРЯДОК

ОПРЕДЕЛЕНИЯ ИКОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

1. договор купли-продажи,

ПОРЯДОК

ОПРЕДЕЛЕНИЯ ИКОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

В заключении автоэкспертизы

ПОРЯДОК

ОПРЕДЕЛЕНИЯ ИКОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ

АВТО-, МОТОТРАНСПОРТНОГО СРЕДСТВА

В заключении автоэкспертизы

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

С 2012 года постановлением Правительства Российской Федерации от 30.08.2012

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

С 2012 года постановлением Правительства Российской Федерации от 30.08.2012

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

Утилизационный сбор исчисляется плательщиком самостоятельно в соответствии с перечнем

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

Утилизационный сбор исчисляется плательщиком самостоятельно в соответствии с перечнем

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

Для подтверждения правильности расчета утилизационного сбора плательщик представляет в

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

Для подтверждения правильности расчета утилизационного сбора плательщик представляет в

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

в) копии платежных документов об уплате утилизационного сбора;

г) решение

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

в) копии платежных документов об уплате утилизационного сбора;

г) решение

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

После проверки правильности исчисления утилизационного сбора и его поступления

ПОРЯДОК УПЛАТЫ

УТИЛИЗАЦИОННОГО СБОРА

После проверки правильности исчисления утилизационного сбора и его поступления

Совершение таможенных операций

в отношении товаров для личного пользования

СОГЛАШЕНИЕ «О

Совершение таможенных операций

в отношении товаров для личного пользования

СОГЛАШЕНИЕ «О

Совершение таможенных операций

в отношении товаров для личного пользования

3. По

Совершение таможенных операций

в отношении товаров для личного пользования

3. По

Совершение таможенных операций

в отношении товаров для личного пользования

6. В

Совершение таможенных операций

в отношении товаров для личного пользования

6. В

Совершение таможенных операций

в отношении товаров для личного пользования

9. Особенности

Совершение таможенных операций

в отношении товаров для личного пользования

9. Особенности

Декларантом может быть физическое лицо государства-члена таможенного союза или иностранное физическое

Декларантом может быть физическое лицо государства-члена таможенного союза или иностранное физическое

Декларантом может быть физическое лицо государства-члена таможенного союза или иностранное физическое

Декларантом может быть физическое лицо государства-члена таможенного союза или иностранное физическое

4. При таможенном декларировании перемещаемых товаров для личного пользования в письменной

4. При таможенном декларировании перемещаемых товаров для личного пользования в письменной

5. При перемещении через таможенную границу гробов с телами (останками) и

5. При перемещении через таможенную границу гробов с телами (останками) и

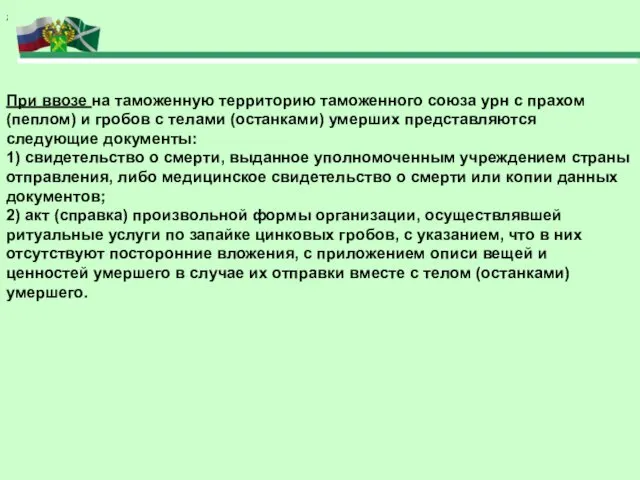

При ввозе на таможенную территорию таможенного союза урн с прахом (пеплом)

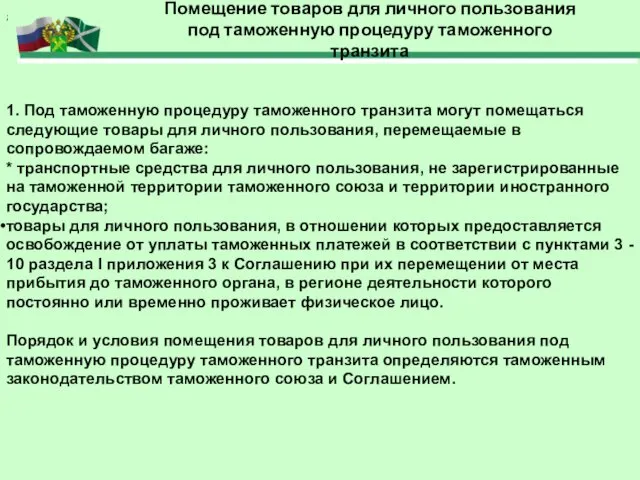

1. Под таможенную процедуру таможенного транзита могут помещаться следующие товары для

1. Под таможенную процедуру таможенного транзита могут помещаться следующие товары для

2. При помещении товаров для личного пользования под таможенную процедуру таможенного

2. При помещении товаров для личного пользования под таможенную процедуру таможенного

В соответствии с Решением Комиссии Таможенного союза от 20.05.2010 № 271,

В соответствии с Решением Комиссии Таможенного союза от 20.05.2010 № 271,

В случае отнесения товаров, перемещаемых физическим лицом через таможенную границу, к

В случае отнесения товаров, перемещаемых физическим лицом через таможенную границу, к

Порядок совершения таможенных операций в отношении товаров для личного пользования

декларирование товаров

Порядок совершения таможенных операций в отношении товаров для личного пользования

декларирование товаров

Сроки выпуска товаров либо отказа в выпуске

В местах прибытия или убытия

Сроки выпуска товаров либо отказа в выпуске

В местах прибытия или убытия

Таможенное декларирование транспортных средств для личного пользования в случае неоднократного перемещения

Таможенное декларирование транспортных средств для личного пользования в случае неоднократного перемещения

Нормативно-правовое регулирование перемещения физическими лицами товаров и транспортных средств для личного

Нормативно-правовое регулирование перемещения физическими лицами товаров и транспортных средств для личного

Нормативно-правовое регулирование перемещения физическими лицами товаров и транспортных средств для личного

Нормативно-правовое регулирование перемещения физическими лицами товаров и транспортных средств для личного

Приливные электростанции

Приливные электростанции Традиционная технология обучения

Традиционная технология обучения Қаржылық механизм

Қаржылық механизм Усилители. Классификация усилителей

Усилители. Классификация усилителей Как идет жизнь на Земле

Как идет жизнь на Земле ИТМЗИ (к) лек.32 Особые условия

ИТМЗИ (к) лек.32 Особые условия Игра- загадка для дошкольников: Угадай перелетную птицу

Игра- загадка для дошкольников: Угадай перелетную птицу Рециркуляция воздуха в системах СКВ

Рециркуляция воздуха в системах СКВ Агрессия

Агрессия Бальмонт Константин Дмитриевич(1867—1942)

Бальмонт Константин Дмитриевич(1867—1942) Новочеркасск - вчера, сегодня, завтра. Диск

Новочеркасск - вчера, сегодня, завтра. Диск Отчет по учебной (производственной, преддипломной) практике

Отчет по учебной (производственной, преддипломной) практике Соли

Соли презентация Ученик года

презентация Ученик года Уравнительные резервуары. Гидроэнергетические сооружения. Лекция 21

Уравнительные резервуары. Гидроэнергетические сооружения. Лекция 21 Способы цементирования скважин

Способы цементирования скважин Состав и структура системного анализа. (Лекция 2)

Состав и структура системного анализа. (Лекция 2) Физиология и биохимия растительной клетки. Вторичные метаболиты (вещества вторичного происхождения)

Физиология и биохимия растительной клетки. Вторичные метаболиты (вещества вторичного происхождения) Консультация-презентация для родителей Это нужно знать.

Консультация-презентация для родителей Это нужно знать. Водопад Джур -Джур

Водопад Джур -Джур ВКР КОРНЕВА ПРЕЗЕНТ

ВКР КОРНЕВА ПРЕЗЕНТ Сименс. Паровые турбины - оборудование и услуги

Сименс. Паровые турбины - оборудование и услуги Снижение теплопотерь через оконные системы. (Лекция 4)

Снижение теплопотерь через оконные системы. (Лекция 4) Рынок труда. Модель монополии и монопсонии

Рынок труда. Модель монополии и монопсонии Луганщина накануне и в годы Первой мировой войны

Луганщина накануне и в годы Первой мировой войны Святе Писання говорить нам про Ангелів

Святе Писання говорить нам про Ангелів Культура стран халифата

Культура стран халифата журнал для родителей Советы логопеда выпуск 2

журнал для родителей Советы логопеда выпуск 2