- Бухгалтерский учет. Учет основных средств

Содержание

- 2. Вопросы Основные средства (ОС), их характеристика, задачи учета, нормативное регулирование. Классификация основных средств. Документальное оформление наличия

- 3. Состав единовременных условий, предъявляемых к активам, которые относятся к ОС: Использование активов при производстве продукции, оказания

- 4. Единица бухгалтерского учета ОС – инвентарный объект. Инвентарный объект это: Объект со всеми приспособлениями и принадлежностями.

- 5. ОС классифицируются по назначению: Производственные ОС основной деятельности. Производственные ОС других отраслей. Непроизводственные ОС.

- 6. Промышленность. Сельское хозяйство. Транспорт и т. д. ОС классифицируются по отраслевому признаку:

- 7. В эксплуатации. В запасе (резерве). На стадии достройки, дооборудования, реконструкции и пр. На консервации. Сданные в

- 8. Принадлежащие организации на правах собственности. Находящиеся в оперативном управлении или хозяйственном управлении или хозяйственном ведении. Полученные

- 9. ОС классифицируются по видам (типовая классификация): Здания. Сооружения. Рабочие и силовые машины. Оборудование. Измерительные и регулирующие

- 10. Дополнительная классификация ОС.

- 11. Виды оценки ОС:

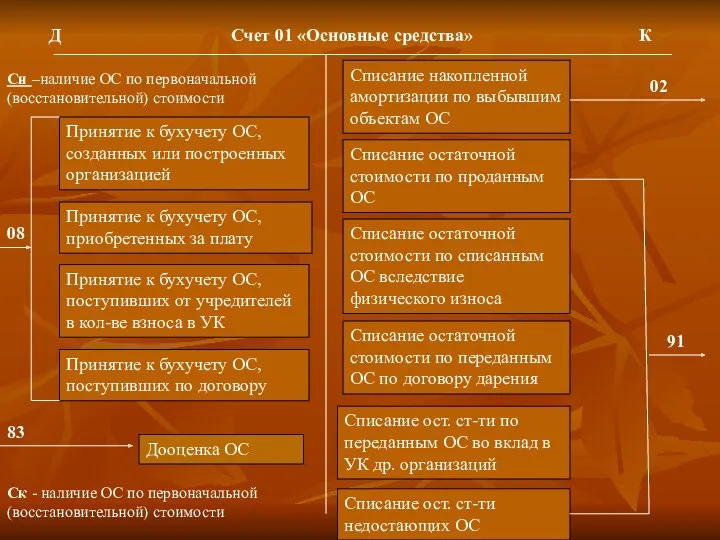

- 16. Сн –наличие ОС по первоначальной (восстановительной) стоимости Д К Счет 01 «Основные средства» Принятие к бухучету

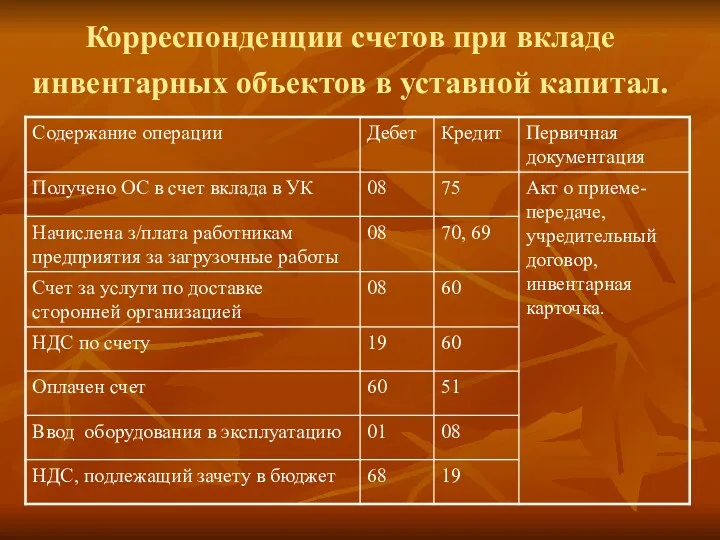

- 17. Корреспонденции счетов при вкладе инвентарных объектов в уставной капитал.

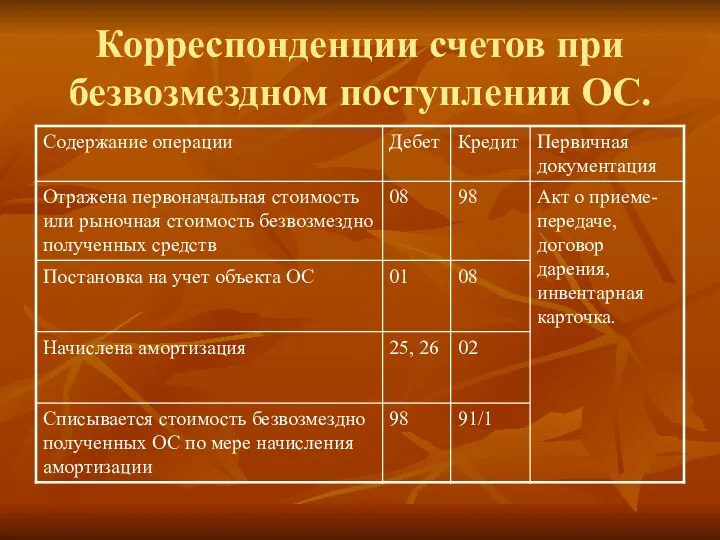

- 18. Корреспонденции счетов при безвозмездном поступлении ОС.

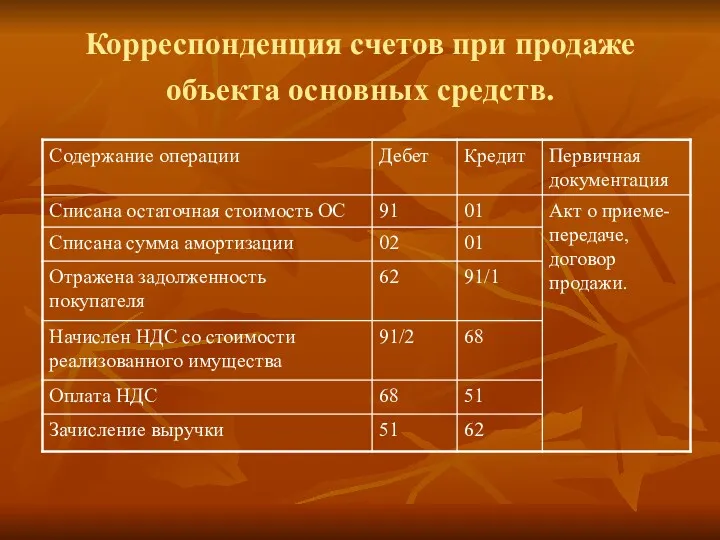

- 19. Корреспонденция счетов при продаже объекта основных средств.

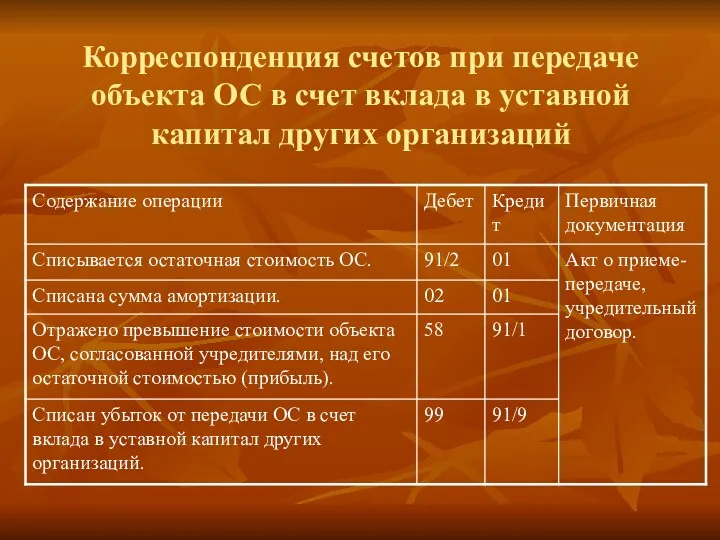

- 20. Корреспонденция счетов при передаче объекта ОС в счет вклада в уставной капитал других организаций

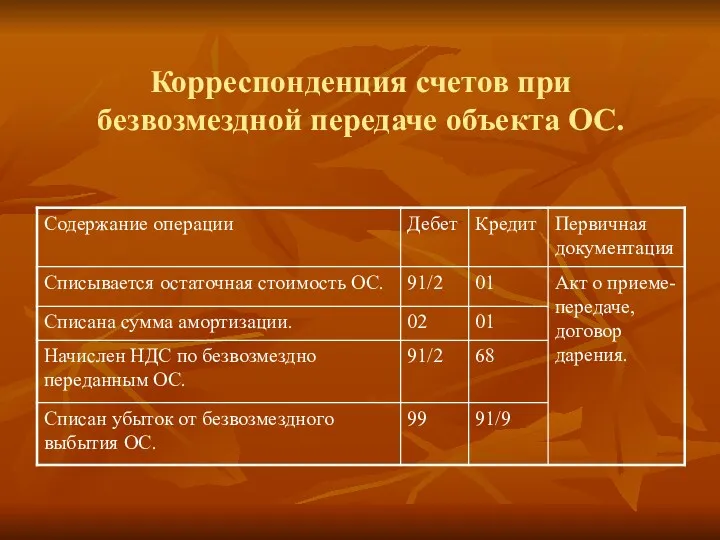

- 21. Корреспонденция счетов при безвозмездной передаче объекта ОС.

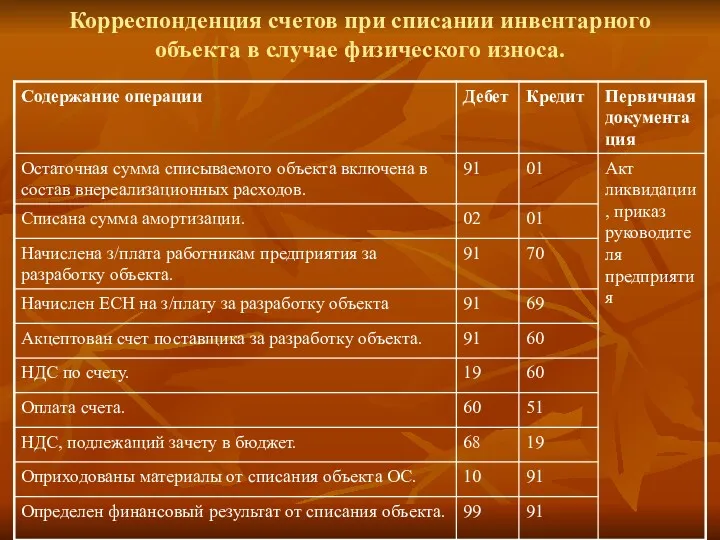

- 22. Корреспонденция счетов при списании инвентарного объекта в случае физического износа.

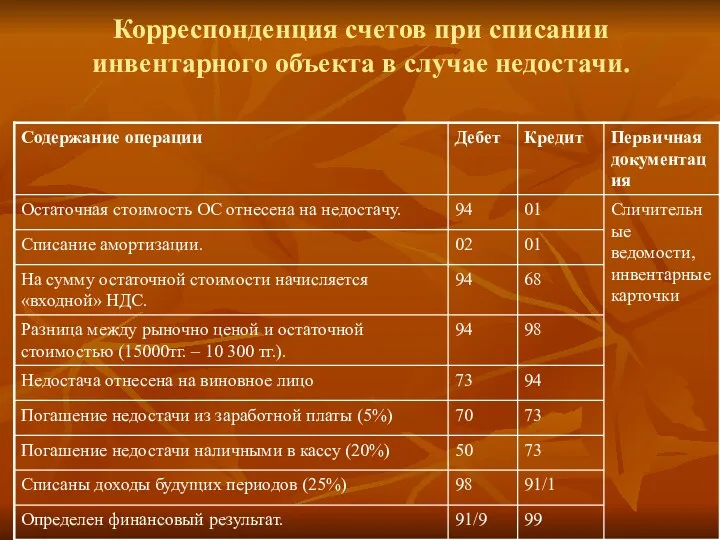

- 23. Корреспонденция счетов при списании инвентарного объекта в случае недостачи.

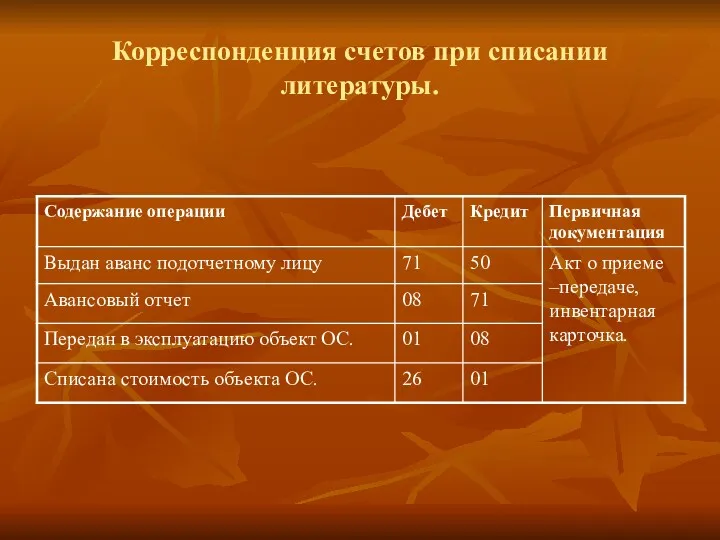

- 24. Корреспонденция счетов при списании литературы.

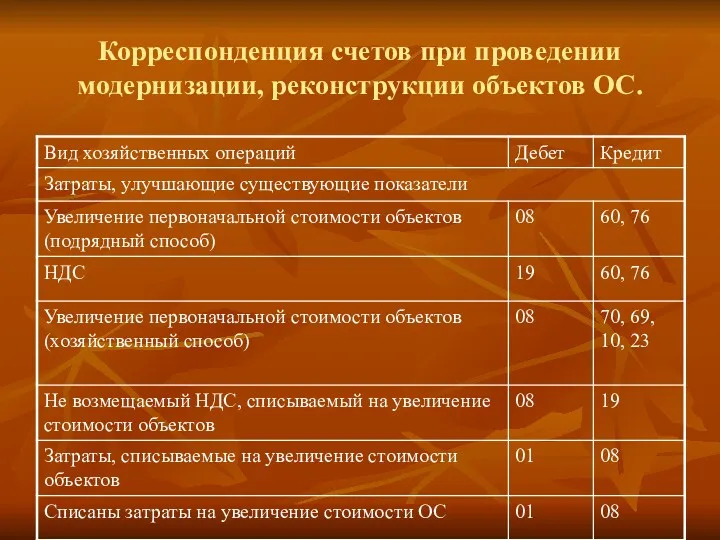

- 25. Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС.

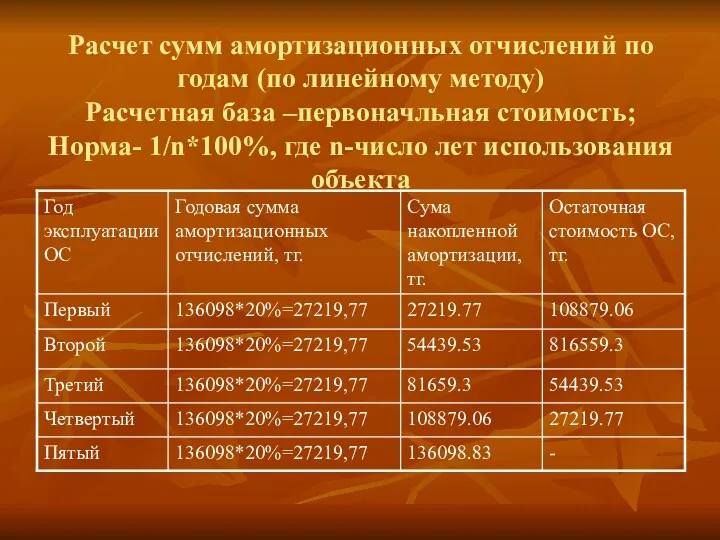

- 26. Первоначальная стоимость инвентарного объекта – 136.098тг; Срок полезного использования – 5 лет; Норма амортизации – 1/п*100%,

- 27. Расчет сумм амортизационных отчислений по годам (по линейному методу) Расчетная база –первоначльная стоимость; Норма- 1/n*100%, где

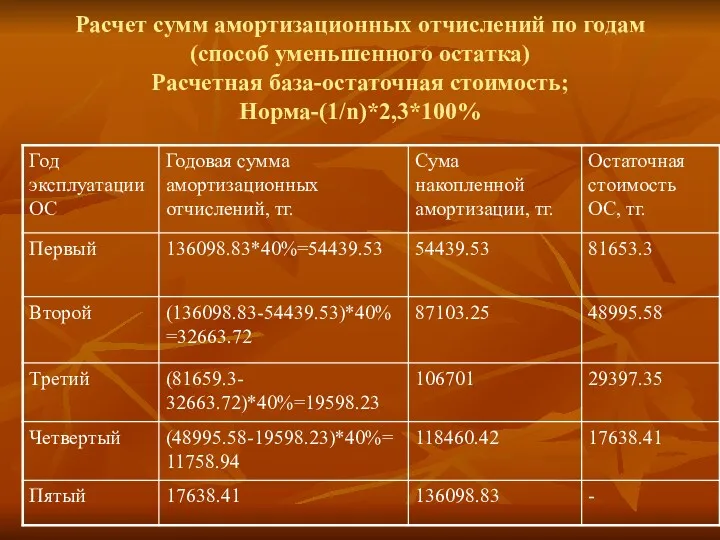

- 28. Расчет сумм амортизационных отчислений по годам (способ уменьшенного остатка) Расчетная база-остаточная стоимость; Норма-(1/n)*2,3*100%

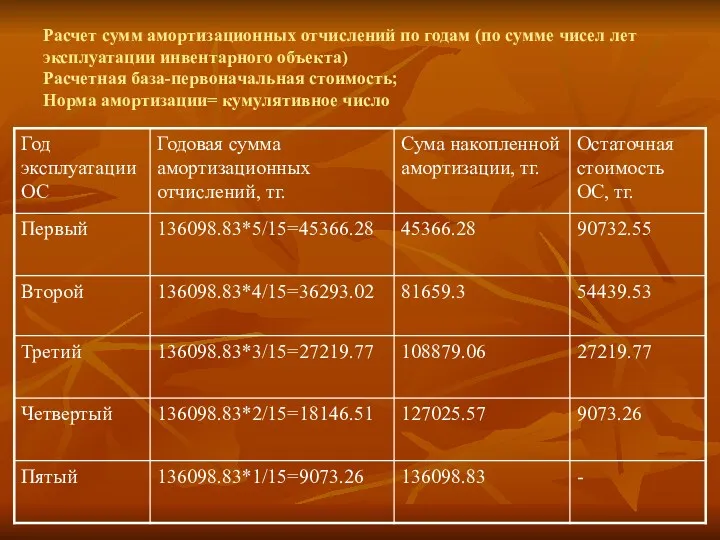

- 29. Расчет сумм амортизационных отчислений по годам (по сумме чисел лет эксплуатации инвентарного объекта) Расчетная база-первоначальная стоимость;

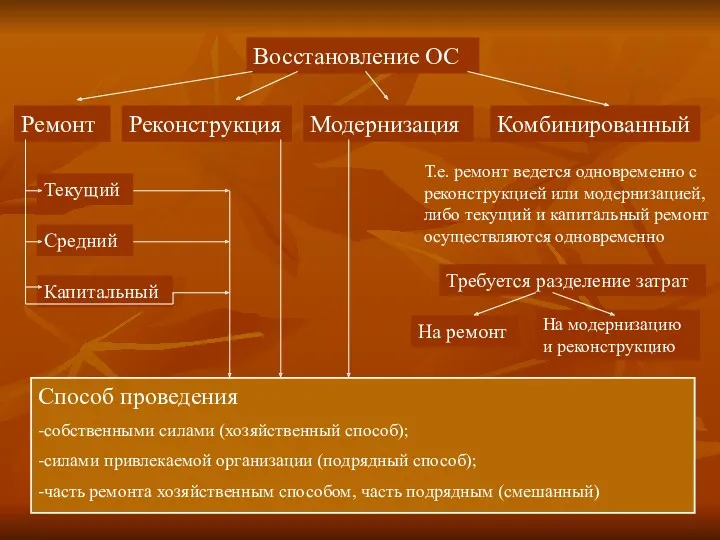

- 30. Резаева Г.С., Малышева В.В. Восстановление ОС Ремонт Реконструкция Модернизация Комбинированный Текущий Средний Капитальный Т.е. ремонт ведется

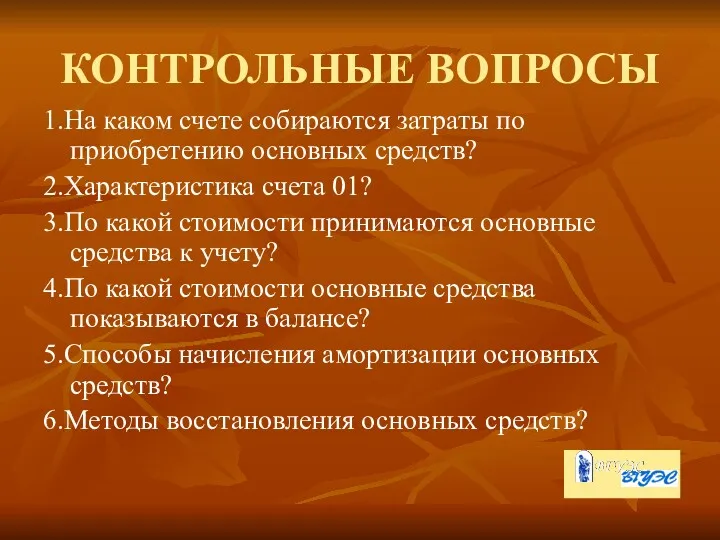

- 31. КОНТРОЛЬНЫЕ ВОПРОСЫ 1.На каком счете собираются затраты по приобретению основных средств? 2.Характеристика счета 01? 3.По какой

- 33. Скачать презентацию

Вопросы

Основные средства (ОС), их характеристика, задачи учета, нормативное регулирование.

Классификация основных средств.

Вопросы

Основные средства (ОС), их характеристика, задачи учета, нормативное регулирование.

Классификация основных средств.

Состав единовременных условий, предъявляемых к активам, которые относятся к ОС:

Использование активов

Состав единовременных условий, предъявляемых к активам, которые относятся к ОС:

Использование активов

Единица бухгалтерского учета ОС – инвентарный объект.

Инвентарный объект это:

Объект со

Единица бухгалтерского учета ОС – инвентарный объект.

Инвентарный объект это:

Объект со

ОС классифицируются по

назначению:

Производственные ОС основной деятельности.

Производственные ОС других отраслей.

Непроизводственные ОС.

ОС классифицируются по

назначению:

Производственные ОС основной деятельности.

Производственные ОС других отраслей.

Непроизводственные ОС.

Промышленность.

Сельское хозяйство.

Транспорт и т. д.

ОС классифицируются по

отраслевому признаку:

Промышленность.

Сельское хозяйство.

Транспорт и т. д.

ОС классифицируются по

отраслевому признаку:

В эксплуатации.

В запасе (резерве).

На стадии достройки, дооборудования, реконструкции и пр.

На консервации.

Сданные

В эксплуатации.

В запасе (резерве).

На стадии достройки, дооборудования, реконструкции и пр.

На консервации.

Сданные

Принадлежащие организации на правах собственности.

Находящиеся в оперативном управлении или хозяйственном управлении

Принадлежащие организации на правах собственности.

Находящиеся в оперативном управлении или хозяйственном управлении

ОС классифицируются по

видам (типовая классификация):

Здания.

Сооружения.

Рабочие и силовые машины.

Оборудование.

Измерительные и регулирующие

ОС классифицируются по

видам (типовая классификация):

Здания.

Сооружения.

Рабочие и силовые машины.

Оборудование.

Измерительные и регулирующие

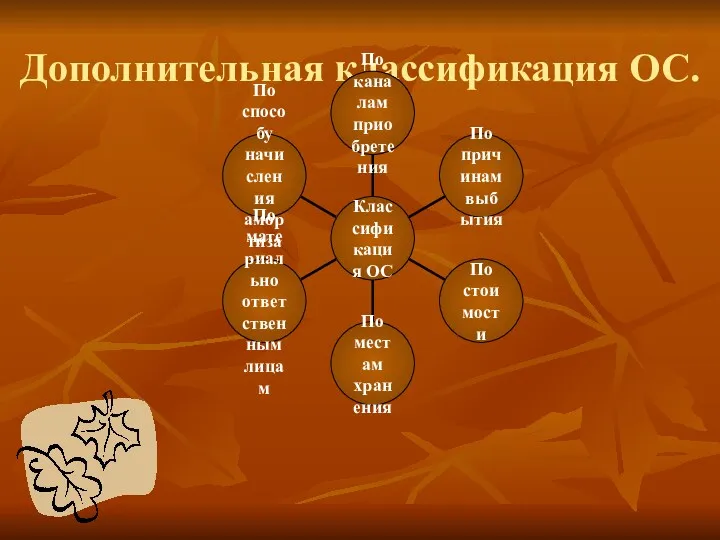

Дополнительная классификация ОС.

Дополнительная классификация ОС.

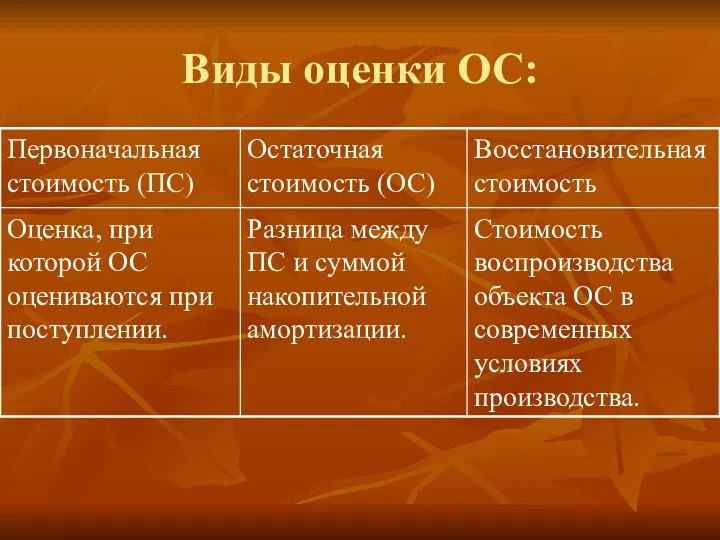

Виды оценки ОС:

Виды оценки ОС:

Сн –наличие ОС по первоначальной (восстановительной) стоимости

Д

К

Счет 01 «Основные средства»

Принятие

Сн –наличие ОС по первоначальной (восстановительной) стоимости

Д

К

Счет 01 «Основные средства»

Принятие

Корреспонденции счетов при вкладе инвентарных объектов в уставной капитал.

Корреспонденции счетов при вкладе инвентарных объектов в уставной капитал.

Корреспонденции счетов при безвозмездном поступлении ОС.

Корреспонденции счетов при безвозмездном поступлении ОС.

Корреспонденция счетов при продаже объекта основных средств.

Корреспонденция счетов при продаже объекта основных средств.

Корреспонденция счетов при передаче объекта ОС в счет вклада в уставной

Корреспонденция счетов при передаче объекта ОС в счет вклада в уставной

Корреспонденция счетов при безвозмездной передаче объекта ОС.

Корреспонденция счетов при безвозмездной передаче объекта ОС.

Корреспонденция счетов при списании инвентарного объекта в случае физического износа.

Корреспонденция счетов при списании инвентарного объекта в случае физического износа.

Корреспонденция счетов при списании инвентарного объекта в случае недостачи.

Корреспонденция счетов при списании инвентарного объекта в случае недостачи.

Корреспонденция счетов при списании литературы.

Корреспонденция счетов при списании литературы.

Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС.

Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС.

Первоначальная стоимость инвентарного объекта – 136.098тг;

Срок полезного использования – 5 лет;

Норма

Первоначальная стоимость инвентарного объекта – 136.098тг;

Срок полезного использования – 5 лет;

Норма

Расчет сумм амортизационных отчислений по годам (по линейному методу)

Расчетная база –первоначльная

Расчет сумм амортизационных отчислений по годам (по линейному методу) Расчетная база –первоначльная

Расчет сумм амортизационных отчислений по годам

(способ уменьшенного остатка)

Расчетная база-остаточная стоимость;

Норма-(1/n)*2,3*100%

Расчет сумм амортизационных отчислений по годам

(способ уменьшенного остатка)

Расчетная база-остаточная стоимость;

Норма-(1/n)*2,3*100%

Расчет сумм амортизационных отчислений по годам (по сумме чисел лет эксплуатации

Расчет сумм амортизационных отчислений по годам (по сумме чисел лет эксплуатации

Резаева Г.С., Малышева В.В.

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Т.е. ремонт ведется одновременно с реконструкцией или

Резаева Г.С., Малышева В.В.

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Т.е. ремонт ведется одновременно с реконструкцией или

КОНТРОЛЬНЫЕ ВОПРОСЫ

1.На каком счете собираются затраты по приобретению основных средств?

2.Характеристика счета

КОНТРОЛЬНЫЕ ВОПРОСЫ

1.На каком счете собираются затраты по приобретению основных средств?

2.Характеристика счета

Програма кандидата на посаду Голови Студентського Братства СПФ

Програма кандидата на посаду Голови Студентського Братства СПФ практическая работа №1 8 класс

практическая работа №1 8 класс Физиология размножения. Лекция №2

Физиология размножения. Лекция №2 психолого-педагогический консилиум Проблемы адаптации в школе учащихся 1 и 5 классов

психолого-педагогический консилиум Проблемы адаптации в школе учащихся 1 и 5 классов Устройство и эксплуатация средств связи. Радиостанции малой мощности

Устройство и эксплуатация средств связи. Радиостанции малой мощности Оборудование для мойки с/х сырья

Оборудование для мойки с/х сырья Расчет и проектирование лемешно-отвальной поверхности корпуса плуга для сплошной вспашки

Расчет и проектирование лемешно-отвальной поверхности корпуса плуга для сплошной вспашки Игра, как основа социального развития детей

Игра, как основа социального развития детей Программа регионального этапа всероссийской олимпиады школьников по предмету физическая культура. Списки участников

Программа регионального этапа всероссийской олимпиады школьников по предмету физическая культура. Списки участников Любовь и дружба с героями книг Лидии Чарской

Любовь и дружба с героями книг Лидии Чарской Показательные уравнения, неравенства и их системы

Показательные уравнения, неравенства и их системы Целеполагание в образовательном процессе

Целеполагание в образовательном процессе Жизнь, неподвластная смерти

Жизнь, неподвластная смерти Байланыс жолдарының біріншілік және екіншілік параметрлері

Байланыс жолдарының біріншілік және екіншілік параметрлері Вопросы и ответы из Библии

Вопросы и ответы из Библии Скорые фильтры. Потери напора при промывке фильтра

Скорые фильтры. Потери напора при промывке фильтра Дом будущего. Дом из контейнеров

Дом будущего. Дом из контейнеров Работа с жалобами и претензиями клиентов

Работа с жалобами и претензиями клиентов Строительные работы и процессы

Строительные работы и процессы Чернение. Чернь. Технологическая последовательность изготовления изделия с чернью. Подготовка изделия к покрытию чернью

Чернение. Чернь. Технологическая последовательность изготовления изделия с чернью. Подготовка изделия к покрытию чернью Стандартизация и сертификация

Стандартизация и сертификация Методическая разработка

Методическая разработка Функция, её свойства и график

Функция, её свойства и график Методологія наукового дослідження

Методологія наукового дослідження Повышение квалификации Результаты педагогической деятельности Диск

Повышение квалификации Результаты педагогической деятельности Диск Формула родительской любви

Формула родительской любви Мама - самый лучший друг.

Мама - самый лучший друг. Китайская чайная церемония

Китайская чайная церемония