- Бюджетирование и контроль затрат

Содержание

- 2. Основы планирования и программирования

- 3. Планирование наряду с контролем является одной из важнейших функций управления и представляет собой процесс определения действий,

- 4. Планы могут быть классифицированы следующим образом: Оперативные планы – тактические планы, которые прямо связаны с достижением

- 5. Программирование – процесс выбора программ и определения приблизительного объема ресурсов, выделяемых на каждую программу. Программами являются

- 6. Процесс подготовки программ состоит из трех основных частей: пересмотр текущей программы; рассмотрение предложений по новым программам;

- 7. Текущие программы Даже в стабильных производствах необходимо систематически пересматривать уже существующие программы, так как окружающая экономическая

- 8. Предлагаемые новые программы В рамках утвержденной стратегии руководство должно быть восприимчиво к новым программам ввиду возможной

- 9. Формальная система программирования Большая часть крупных организаций использует формальную систему, в которой финансовые и другие последствия

- 10. Предлагаемые программы обсуждаются с высшим руководством и в результате появляется набор программ для организации в целом.

- 11. Бюджетное планирование

- 12. Процесс составления бюджетов – один из важнейших в системе планирования и контроля в управленческом учете. Бюджеты

- 13. Бюджет – это финансовый документ, созданный до того, как предполагаемые действия выполняются, то есть прогноз будущих

- 14. Структура бюджета зависит от: того, что является предметом составления бюджета; размера организации; степени, в которой процесс

- 15. Бюджеты разрабатываются как для организации в целом, так и для ее подразделений.

- 16. Функции бюджета: планирование операций, обеспечивающих достижение целей организации; координирование различных видов деятельности и подразделений. Согласование интересов

- 17. Общий бюджет

- 18. Общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы организации в целом. Он

- 19. Оперативный бюджет. Этот бюджет называется текущим, периодическим бюджетом. Он показывает планируемые операции на предстоящий год для

- 20. Оперативный бюджет включает в себя бюджетный (плановый) отчет о прибылях и убытках, который в свою очередь

- 21. Бюджет продаж Прогноз объема продаж является отправной точкой и критическим моментом всего процесса подготовки бюджета. Бюджет

- 22. Бюджет расходов по продаже В нем детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг

- 23. Производственный бюджет После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или

- 24. Бюджет закупки/использования материалов В этом бюджете определяются сроки закупки и количество сырья, материалов и полуфабрикатов, которое

- 25. Бюджет трудовых затрат Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема

- 26. Бюджет ОПР Это детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и труда, которые

- 27. Бюджет общих и административных расходов Этот бюджет представляет собой детализированный план текущих операционных расходов, необходимых для

- 28. Финансовый бюджет

- 29. Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования.

- 30. Бюджет капитальных затрат Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей

- 31. Прогнозный отчет о прибылях и убытках На основе подготовленных периодических бюджетов главный менеджер или директор по

- 32. Прогнозный отчет о финансовом положении Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового

- 33. Смета (бюджет) денежных средств

- 34. В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после того, как все периодические бюджеты

- 35. Смета (бюджет) денежных средств (прогноз денежных потоков ) представляет собой план поступления денежных средств и платежей

- 36. Структура и задачи сметы (бюджета) денежных средств Смета (бюджет) денежных средств состоит из двух частей: ожидаемые

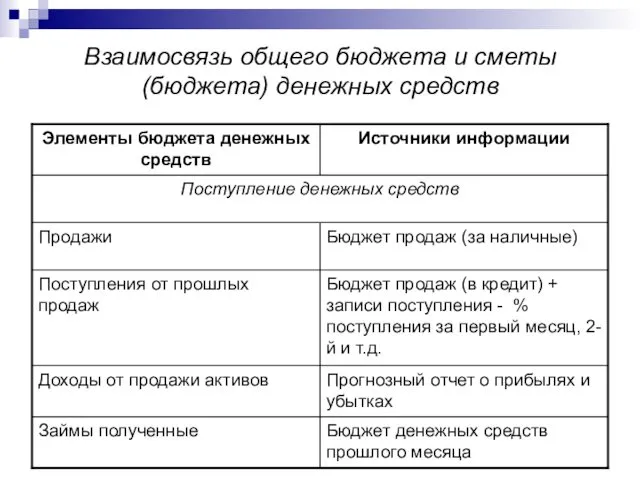

- 37. Для определения ожидаемых поступлений средств за период используют информацию из бюджета продаж, данные о продаже в

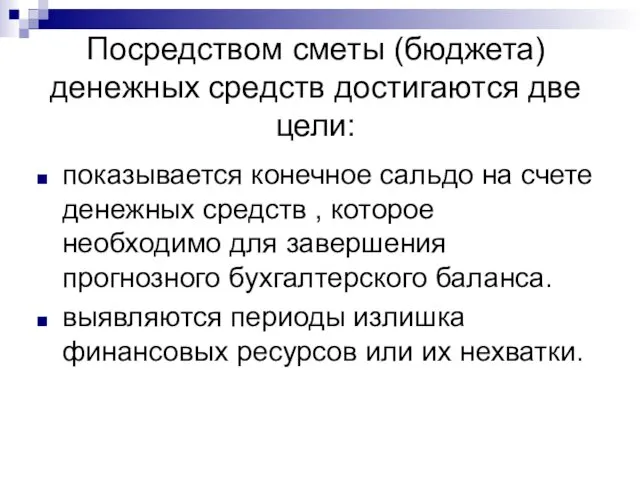

- 38. Посредством сметы (бюджета) денежных средств достигаются две цели: показывается конечное сальдо на счете денежных средств ,

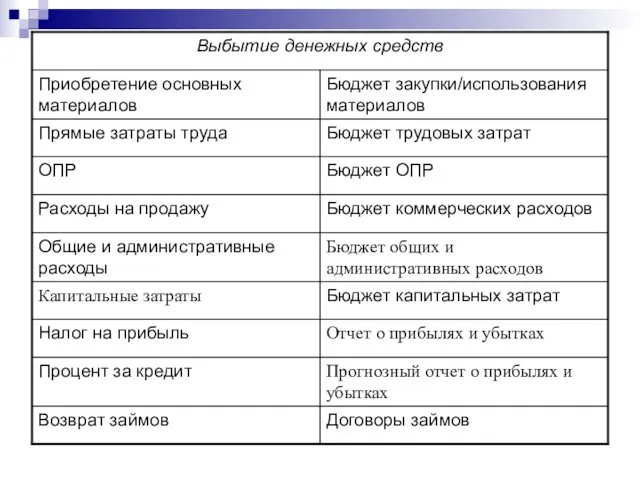

- 39. Взаимосвязь общего бюджета и сметы (бюджета) денежных средств

- 42. Скачать презентацию

Основы планирования и программирования

Основы планирования и программирования

Планирование наряду с контролем является одной из важнейших функций управления и

Планирование наряду с контролем является одной из важнейших функций управления и

Планы могут быть классифицированы следующим образом:

Оперативные планы – тактические планы,

Планы могут быть классифицированы следующим образом:

Оперативные планы – тактические планы,

Программирование – процесс выбора программ и определения приблизительного объема ресурсов, выделяемых

Программирование – процесс выбора программ и определения приблизительного объема ресурсов, выделяемых

Процесс подготовки программ состоит из трех основных частей:

пересмотр текущей программы;

рассмотрение предложений

Процесс подготовки программ состоит из трех основных частей:

пересмотр текущей программы;

рассмотрение предложений

Текущие программы

Даже в стабильных производствах необходимо систематически пересматривать уже существующие программы,

Текущие программы

Даже в стабильных производствах необходимо систематически пересматривать уже существующие программы,

Предлагаемые новые программы

В рамках утвержденной стратегии руководство должно быть восприимчиво к

Предлагаемые новые программы

В рамках утвержденной стратегии руководство должно быть восприимчиво к

Формальная система программирования

Большая часть крупных организаций использует формальную систему, в

Формальная система программирования

Большая часть крупных организаций использует формальную систему, в

Предлагаемые программы обсуждаются с высшим руководством и в результате появляется набор

Предлагаемые программы обсуждаются с высшим руководством и в результате появляется набор

Бюджетное планирование

Бюджетное планирование

Процесс составления бюджетов – один из важнейших в системе планирования и

Процесс составления бюджетов – один из важнейших в системе планирования и

Бюджет – это финансовый документ, созданный до того, как предполагаемые действия

Бюджет – это финансовый документ, созданный до того, как предполагаемые действия

Структура бюджета зависит от:

того, что является предметом составления бюджета;

размера

Структура бюджета зависит от:

того, что является предметом составления бюджета;

размера

Бюджеты разрабатываются как для организации в целом, так и для ее

Бюджеты разрабатываются как для организации в целом, так и для ее

Функции бюджета:

планирование операций, обеспечивающих достижение целей организации;

координирование различных видов деятельности

Функции бюджета:

планирование операций, обеспечивающих достижение целей организации;

координирование различных видов деятельности

Общий бюджет

Общий бюджет

Общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план

Общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план

Оперативный бюджет.

Этот бюджет называется текущим, периодическим бюджетом. Он показывает планируемые

Оперативный бюджет.

Этот бюджет называется текущим, периодическим бюджетом. Он показывает планируемые

Оперативный бюджет включает в себя бюджетный (плановый) отчет о прибылях и

Оперативный бюджет включает в себя бюджетный (плановый) отчет о прибылях и

Бюджет продаж

Прогноз объема продаж является отправной точкой и критическим моментом всего

Бюджет продаж

Прогноз объема продаж является отправной точкой и критическим моментом всего

Бюджет расходов по продаже

В нем детализируются все предполагаемые расходы, связанные со

Бюджет расходов по продаже

В нем детализируются все предполагаемые расходы, связанные со

Производственный бюджет

После установления планируемого объема продаж в натуральном выражении можно

Производственный бюджет

После установления планируемого объема продаж в натуральном выражении можно

Бюджет закупки/использования материалов

В этом бюджете определяются сроки закупки и количество

Бюджет закупки/использования материалов

В этом бюджете определяются сроки закупки и количество

Бюджет трудовых затрат

Этот бюджет определяет необходимое рабочее время в часах,

Бюджет трудовых затрат

Этот бюджет определяет необходимое рабочее время в часах,

Бюджет ОПР

Это детализированный план предполагаемых производственных затрат, отличных от прямых

Бюджет ОПР

Это детализированный план предполагаемых производственных затрат, отличных от прямых

Бюджет общих и административных расходов

Этот бюджет представляет собой детализированный план

Бюджет общих и административных расходов

Этот бюджет представляет собой детализированный план

Финансовый бюджет

Финансовый бюджет

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых

Бюджет капитальных затрат

Определение направлений капитальных вложений и получение инвестиционных

Бюджет капитальных затрат

Определение направлений капитальных вложений и получение инвестиционных

Прогнозный отчет о прибылях и убытках

На основе подготовленных периодических бюджетов

Прогнозный отчет о прибылях и убытках

На основе подготовленных периодических бюджетов

Прогнозный отчет о финансовом положении

Последним шагом в процессе подготовки общего

Прогнозный отчет о финансовом положении

Последним шагом в процессе подготовки общего

Смета (бюджет) денежных средств

Смета (бюджет) денежных средств

В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после

В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после

Смета (бюджет) денежных средств (прогноз денежных потоков ) представляет собой план

Смета (бюджет) денежных средств (прогноз денежных потоков ) представляет собой план

Структура и задачи сметы (бюджета) денежных средств

Смета (бюджет) денежных средств

Структура и задачи сметы (бюджета) денежных средств

Смета (бюджет) денежных средств

Для определения ожидаемых поступлений средств за период используют информацию из бюджета

Для определения ожидаемых поступлений средств за период используют информацию из бюджета

Посредством сметы (бюджета) денежных средств достигаются две цели:

показывается конечное сальдо на

Посредством сметы (бюджета) денежных средств достигаются две цели:

показывается конечное сальдо на

Взаимосвязь общего бюджета и сметы (бюджета) денежных средств

Взаимосвязь общего бюджета и сметы (бюджета) денежных средств

Презентация Влияние ландшафтов на творчество художников

Презентация Влияние ландшафтов на творчество художников Управление финансами и финансовая политика

Управление финансами и финансовая политика Word search

Word search Дидактика Осн категории 1

Дидактика Осн категории 1 Архітерктура другої половини XIX століття

Архітерктура другої половини XIX століття История возникновения химии Диск

История возникновения химии Диск ван

ван Водные ресурсы мира. Ресурсы Мирового океана.

Водные ресурсы мира. Ресурсы Мирового океана. Семинар для воспитателей Введения ФГОС в городе Москве

Семинар для воспитателей Введения ФГОС в городе Москве Федеральный государственный образовательный стандарт дошкольного образования

Федеральный государственный образовательный стандарт дошкольного образования Презентации по дополнительному образованию.

Презентации по дополнительному образованию. 20190106_hantyyskiy_ornament

20190106_hantyyskiy_ornament Микроскоп в клинической лабораторной диагностике

Микроскоп в клинической лабораторной диагностике Телефон доверия

Телефон доверия Есть выбор_ жизнь без наркотиков

Есть выбор_ жизнь без наркотиков Модульная технология обучения на уроках биологии

Модульная технология обучения на уроках биологии традиции Японии

традиции Японии Корпорация Российский учебник

Корпорация Российский учебник Земельный закон братьев Гракхов

Земельный закон братьев Гракхов Отчёт о работе детского оздоровительного лагеря.

Отчёт о работе детского оздоровительного лагеря. Путешествие в историю государственного флага России

Путешествие в историю государственного флага России Взаимодействие музыкального руководителя и воспитателей

Взаимодействие музыкального руководителя и воспитателей Введение в геометрию. Точка и прямая

Введение в геометрию. Точка и прямая Древние люди и их стоянки на территории современной России

Древние люди и их стоянки на территории современной России Здоровьесберегающие технологии на уроках химии

Здоровьесберегающие технологии на уроках химии Кирпич, терракота

Кирпич, терракота Где логика. Игра

Где логика. Игра Конструктивное взаимодействие

Конструктивное взаимодействие