- Состав финансовой отчетности по МСФО. Отчет о финансовом положении

Содержание

- 2. МСФО (IAS) 1 «Представление финансовой отчетности» МСФО (IAS) 7 «Отчеты о движении денежных средств», МСФО (IAS)

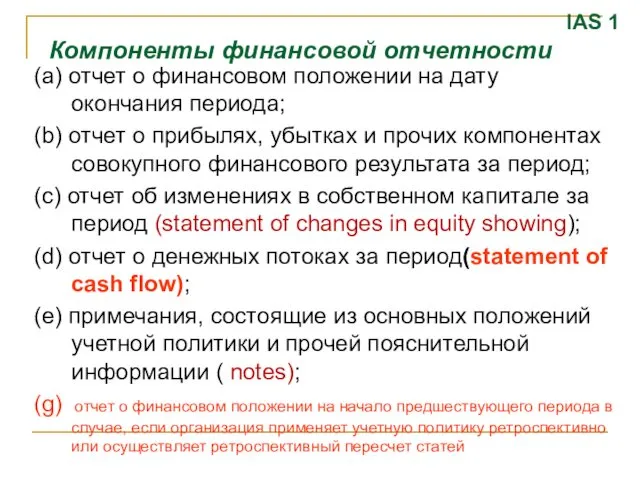

- 3. (a) отчет о финансовом положении на дату окончания периода; (b) отчет о прибылях, убытках и прочих

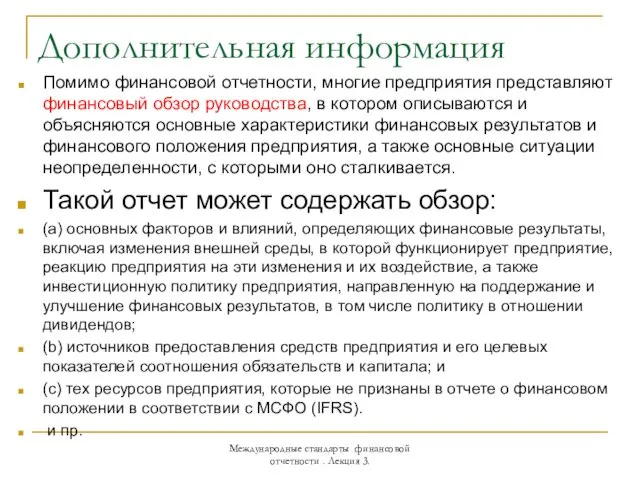

- 4. Дополнительная информация Помимо финансовой отчетности, многие предприятия представляют финансовый обзор руководства, в котором описываются и объясняются

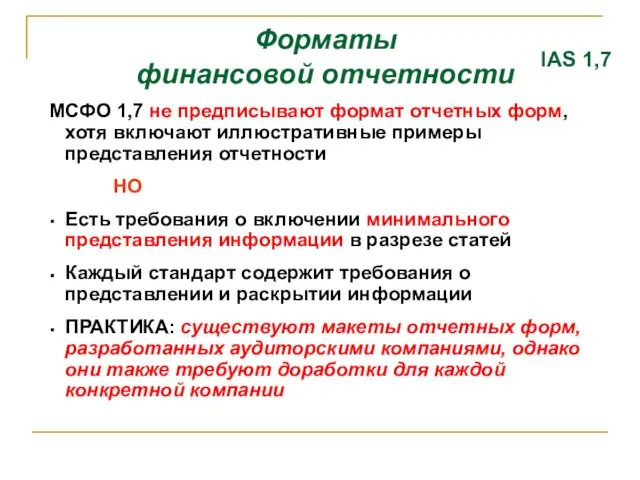

- 5. МСФО 1,7 не предписывают формат отчетных форм, хотя включают иллюстративные примеры представления отчетности НО Есть требования

- 6. Период представления финансовой отчетности Предприятие представляет полный комплект финансовой отчетности на ежегодной основе. Если предприятие меняет

- 7. Промежуточная отчетность МСФО (IAS34) не определяет необходимость представления, сроки и периоды для промежуточной отчетности Данные вопросы

- 8. Отчетный период, отчетная дата Не регламентированы Чаще используется календарный год Но иное не запрещено Так в

- 9. Примечания к отчетности должны: представлять информацию об основе подготовки финансовой отчетности раскрывать информацию, требуемую МСФО обеспечивать

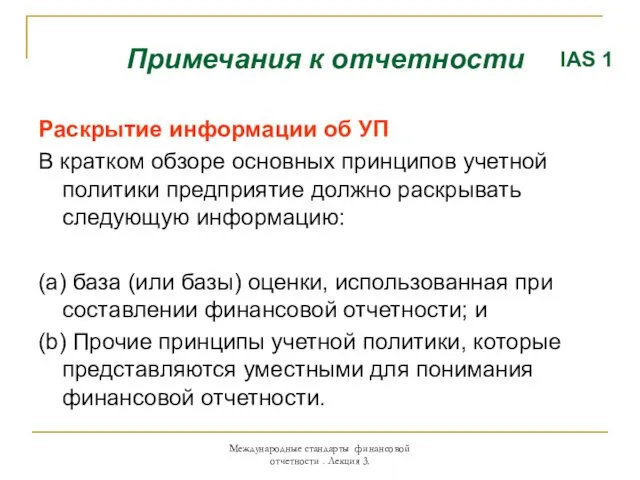

- 10. Примечания к отчетности IAS 1 Раскрытие информации об УП В кратком обзоре основных принципов учетной политики

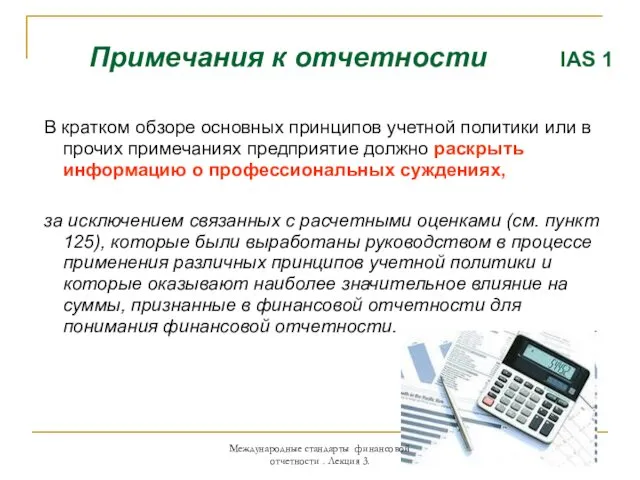

- 11. Примечания к отчетности IAS 1 В кратком обзоре основных принципов учетной политики или в прочих примечаниях

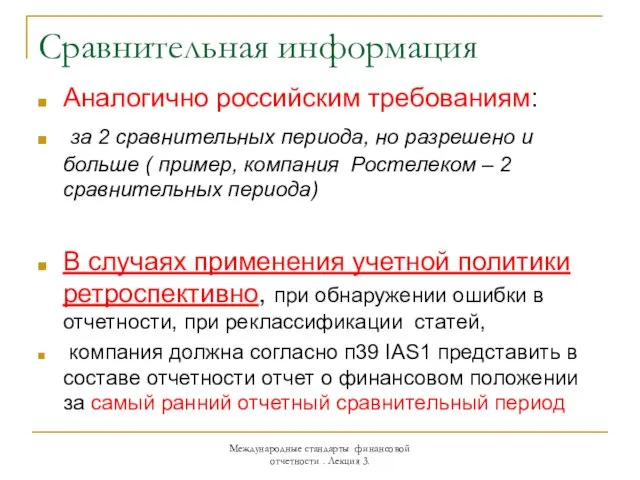

- 12. Сравнительная информация Аналогично российским требованиям: за 2 сравнительных периода, но разрешено и больше ( пример, компания

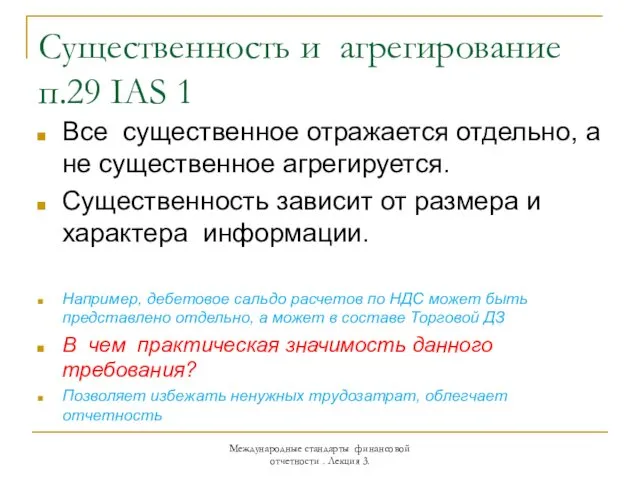

- 13. Существенность и агрегирование п.29 IAS 1 Все существенное отражается отдельно, а не существенное агрегируется. Существенность зависит

- 14. Нетто-оценка Представление в нетто-оценке статей активов, т.е. за вычетом регулирующих статей, регламентируется конкретным МСФО. Например, согласно

- 15. Взаимозачет Аналогичное ПБУ 4/99 требование о недопустимости взаимозачета статей активов и пассивов, за исключением случаев прямых

- 16. Язык представления и валюта представления В МСФО не установлено требования относительно языка отчетности, однако национальные институты

- 17. Сроки представления Данный вопрос регламентируется национальным законодательством В частности в 208 ФЗ: годовая консолидированная отчетность представляется

- 18. Идентификация финансовой отчетности Часто финансовая отчетность является частью пакета документов, входящих в годовой отчет. Как ее

- 19. Кроме того, предприятие должно четко выделять следующие данные, если это необходимо для правильного понимания представленной информации:

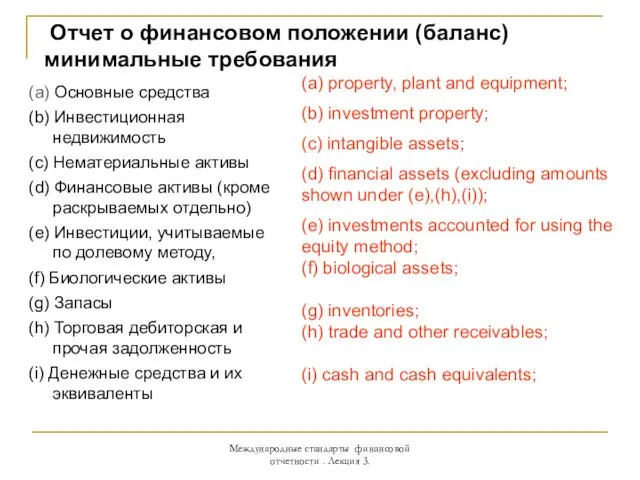

- 20. Отчет о финансовом положении (баланс) минимальные требования (а) Основные средства (b) Инвестиционная недвижимость (c) Нематериальные активы

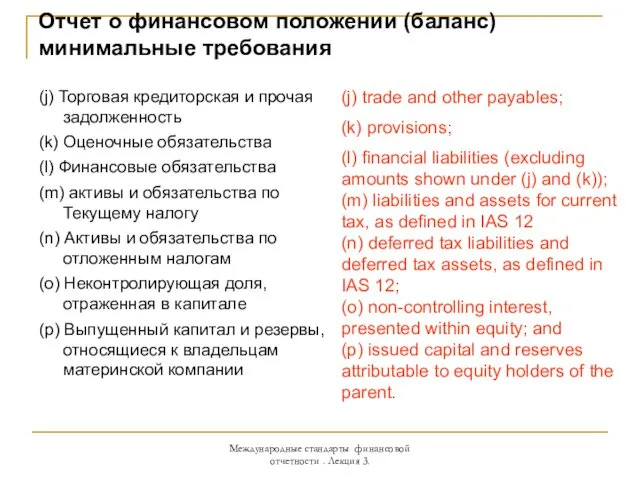

- 21. (j) Торговая кредиторская и прочая задолженность (k) Оценочные обязательства (l) Финансовые обязательства (m) активы и обязательства

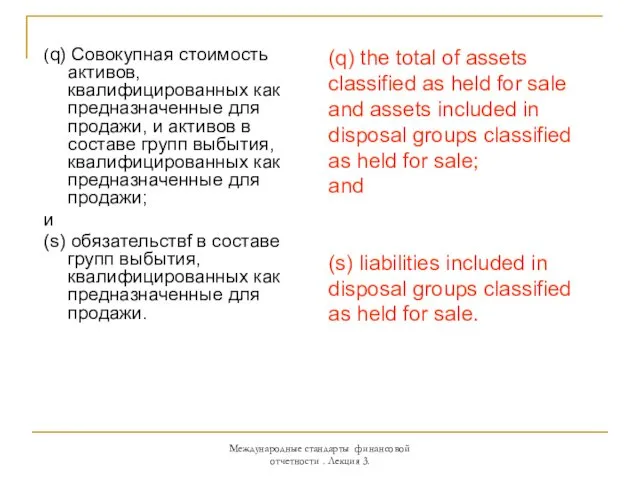

- 22. (q) Совокупная стоимость активов, квалифицированных как предназначенные для продажи, и активов в составе групп выбытия, квалифицированных

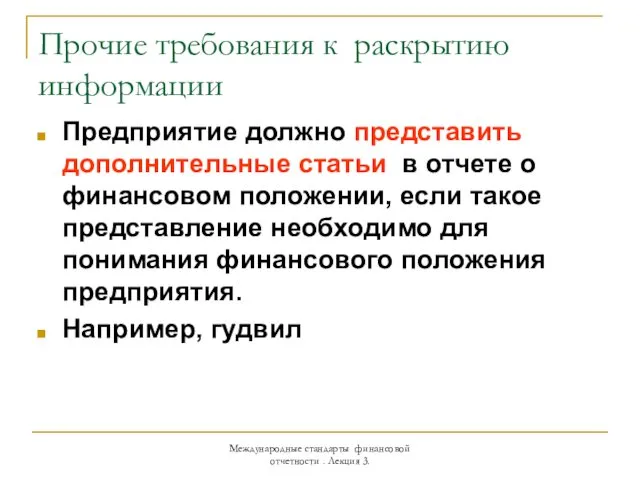

- 23. Прочие требования к раскрытию информации Предприятие должно представить дополнительные статьи в отчете о финансовом положении, если

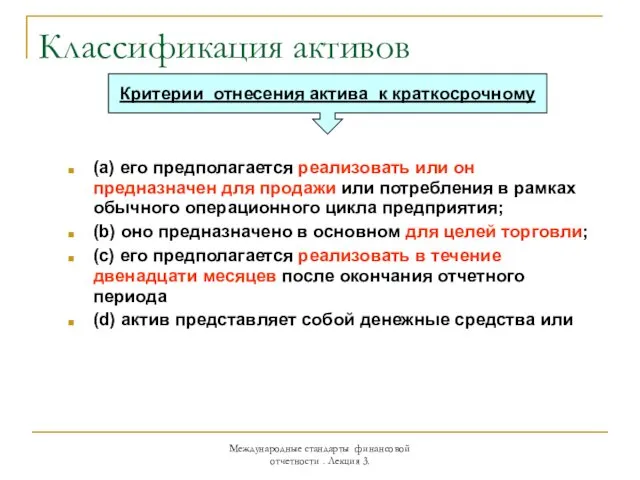

- 24. Классификация активов (a) его предполагается реализовать или он предназначен для продажи или потребления в рамках обычного

- 26. Скачать презентацию

МСФО (IAS) 1 «Представление финансовой отчетности»

МСФО (IAS) 7 «Отчеты

МСФО (IAS) 1 «Представление финансовой отчетности»

МСФО (IAS) 7 «Отчеты

(a) отчет о финансовом положении на дату окончания периода;

(b) отчет о

(a) отчет о финансовом положении на дату окончания периода;

(b) отчет о

Дополнительная информация

Помимо финансовой отчетности, многие предприятия представляют финансовый обзор руководства, в

Дополнительная информация

Помимо финансовой отчетности, многие предприятия представляют финансовый обзор руководства, в

МСФО 1,7 не предписывают формат отчетных форм, хотя включают иллюстративные примеры

МСФО 1,7 не предписывают формат отчетных форм, хотя включают иллюстративные примеры

Период представления финансовой отчетности

Предприятие представляет полный комплект финансовой отчетности на ежегодной

Период представления финансовой отчетности

Предприятие представляет полный комплект финансовой отчетности на ежегодной

Промежуточная отчетность

МСФО (IAS34) не определяет необходимость представления, сроки и периоды для

Промежуточная отчетность

МСФО (IAS34) не определяет необходимость представления, сроки и периоды для

Отчетный период, отчетная дата

Не регламентированы

Чаще используется календарный год

Но иное не запрещено

Так

Отчетный период, отчетная дата

Не регламентированы

Чаще используется календарный год

Но иное не запрещено

Так

Примечания к отчетности должны:

представлять информацию об основе подготовки финансовой отчетности

раскрывать информацию,

Примечания к отчетности должны:

представлять информацию об основе подготовки финансовой отчетности

раскрывать информацию,

Примечания к отчетности

IAS 1

Раскрытие информации об УП

В кратком обзоре основных

Примечания к отчетности

IAS 1

Раскрытие информации об УП

В кратком обзоре основных

Примечания к отчетности

IAS 1

В кратком обзоре основных принципов учетной

Примечания к отчетности

IAS 1

В кратком обзоре основных принципов учетной

Сравнительная информация

Аналогично российским требованиям:

за 2 сравнительных периода, но разрешено

Сравнительная информация

Аналогично российским требованиям:

за 2 сравнительных периода, но разрешено

Существенность и агрегирование п.29 IAS 1

Все существенное отражается отдельно, а не

Существенность и агрегирование п.29 IAS 1

Все существенное отражается отдельно, а не

Нетто-оценка

Представление в нетто-оценке статей активов, т.е. за вычетом регулирующих статей, регламентируется

Нетто-оценка

Представление в нетто-оценке статей активов, т.е. за вычетом регулирующих статей, регламентируется

Взаимозачет

Аналогичное ПБУ 4/99 требование о недопустимости взаимозачета статей активов и

Взаимозачет

Аналогичное ПБУ 4/99 требование о недопустимости взаимозачета статей активов и

Язык представления и валюта представления

В МСФО не установлено требования относительно языка

Язык представления и валюта представления

В МСФО не установлено требования относительно языка

Сроки представления

Данный вопрос регламентируется национальным законодательством

В частности в 208 ФЗ: годовая

Сроки представления

Данный вопрос регламентируется национальным законодательством

В частности в 208 ФЗ: годовая

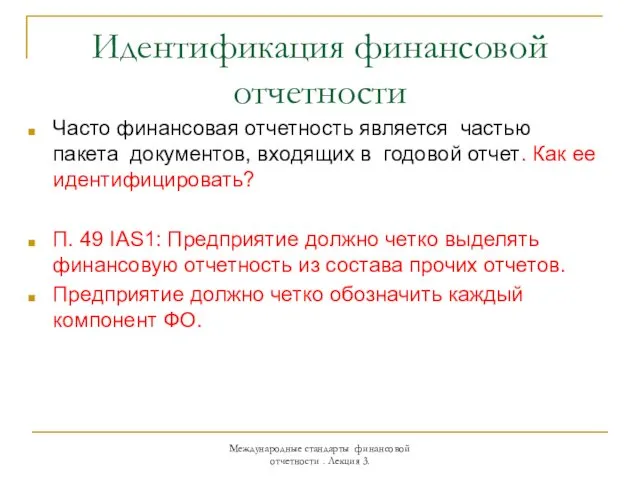

Идентификация финансовой отчетности

Часто финансовая отчетность является частью пакета документов, входящих в

Идентификация финансовой отчетности

Часто финансовая отчетность является частью пакета документов, входящих в

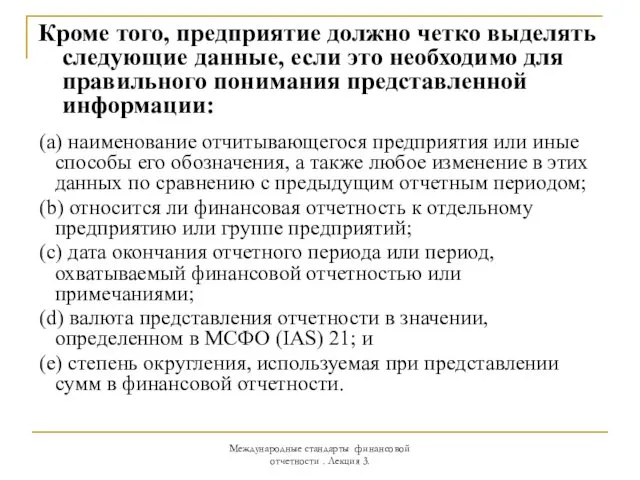

Кроме того, предприятие должно четко выделять следующие данные, если это необходимо

Кроме того, предприятие должно четко выделять следующие данные, если это необходимо

Отчет о финансовом положении (баланс) минимальные требования

(а) Основные средства

(b) Инвестиционная

Отчет о финансовом положении (баланс) минимальные требования

(а) Основные средства

(b) Инвестиционная

(j) Торговая кредиторская и прочая задолженность

(k) Оценочные обязательства

(l) Финансовые обязательства

(m) активы

(j) Торговая кредиторская и прочая задолженность

(k) Оценочные обязательства

(l) Финансовые обязательства

(m) активы

(q) Совокупная стоимость активов, квалифицированных как предназначенные для продажи, и активов

(q) Совокупная стоимость активов, квалифицированных как предназначенные для продажи, и активов

Прочие требования к раскрытию информации

Предприятие должно представить дополнительные статьи в отчете

Прочие требования к раскрытию информации

Предприятие должно представить дополнительные статьи в отчете

Классификация активов

(a) его предполагается реализовать или он предназначен для продажи

Классификация активов

(a) его предполагается реализовать или он предназначен для продажи

Generation of mobile telephony

Generation of mobile telephony Аппаратная поддержка взаимоисключений

Аппаратная поддержка взаимоисключений Понятие бытия в философии

Понятие бытия в философии Формы и методы ознакомления детей с природой

Формы и методы ознакомления детей с природой Team Roles “Coming together is a beginning. Keeping together is progress. Working together is success” Henry Ford

Team Roles “Coming together is a beginning. Keeping together is progress. Working together is success” Henry Ford Струйные насосы: устройство и принцип работы

Струйные насосы: устройство и принцип работы Аппаратура защиты и управления напряжением выше 1000 В. Лекция №4.1

Аппаратура защиты и управления напряжением выше 1000 В. Лекция №4.1 BN-800 reactor plant

BN-800 reactor plant Сопряжение двух окружностей дугой заданного радиуса. Чертеж

Сопряжение двух окружностей дугой заданного радиуса. Чертеж Многоатомные предельные спирты

Многоатомные предельные спирты Смутное время в истории России. Причины смуты

Смутное время в истории России. Причины смуты 8 сентября - международный день грамотности

8 сентября - международный день грамотности Стили семейного воспитания

Стили семейного воспитания ТÐ-22-03_СоÐовÑева

ТÐ-22-03_СоÐовÑева Қазақстанның агроөнеркәсіптік кешені

Қазақстанның агроөнеркәсіптік кешені Координатный метод. Задания С2 на ЕГЭ

Координатный метод. Задания С2 на ЕГЭ Фотоотчет к проекту День открытых дверей в коррекционной группе

Фотоотчет к проекту День открытых дверей в коррекционной группе Интегрированное занятие Киска с котятами I младшая группа

Интегрированное занятие Киска с котятами I младшая группа Презентация Эдвард Мунк норвежский живописец и график

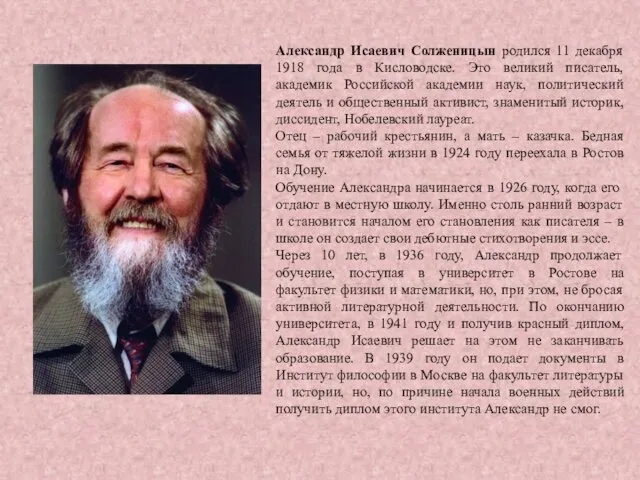

Презентация Эдвард Мунк норвежский живописец и график Александр Исаевич Солженицын

Александр Исаевич Солженицын класс 17

класс 17 Методы очистки и разделения веществ

Методы очистки и разделения веществ Конструкция крыла

Конструкция крыла Метод проектов (материал для учащихся)

Метод проектов (материал для учащихся) Культура России в начале XX века

Культура России в начале XX века В чем магия профессионального фото

В чем магия профессионального фото Объекты алгоритмов

Объекты алгоритмов Первая оценка и как к ней относится

Первая оценка и как к ней относится