- Отмена с 01.01.2021 специального налогового режима

Содержание

- 2. Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения: НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

- 3. НАИБОЛЕЕ ПРИБЛИЖЕННОЙ К ЕНВД ЯВЛЯЕТСЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ – УСН. ПРИ ЭТОМ ВОЗМОЖНЫ ДВА ВАРИАНТА ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ:

- 4. 3 ПЕРЕЧЕНЬ ВИДОВ ДЕЯТЕЛЬНОСТИ, В ОТНОШЕНИИ КОТОРЫХ МОЖЕТ ПРИМЕНЯЕТСЯ ПСН, НА ТЕРРИТОРИИ НОВГОРОДСКОЙ ОБЛАСТИ Перечень видов

- 5. Информация о существующих режимах налогообложения размещена на сайте ФНС России www.nalog.ru Для помощи налогоплательщикам в выборе

- 6. Для перехода на иные специальные налоговые режимы с 01 января 2021 года необходимо подать следующие документы:

- 7. Примеры видов деятельности, которые могут осуществлять самозанятые ОКАЗАНИЕ КОСМЕТИЧЕСКИХ УСЛУГ НА ДОМУ РЕАЛИЗАЦИЯ ПРОДУКЦИИ СОБСТВЕННОГО ПРОИЗВОДСТВА

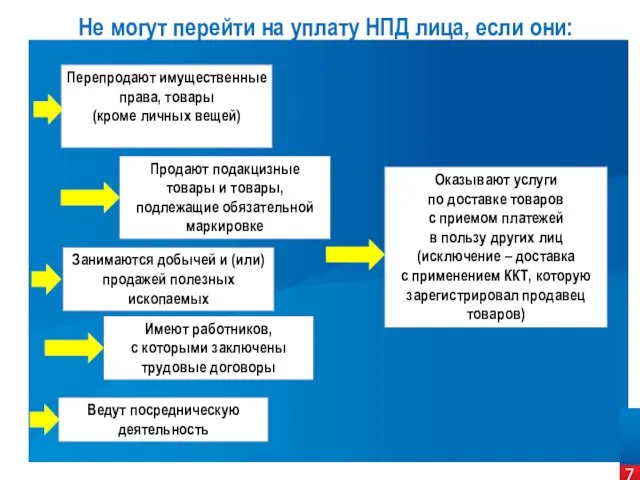

- 8. Не могут перейти на уплату НПД лица, если они: Перепродают имущественные права, товары (кроме личных вещей)

- 10. Скачать презентацию

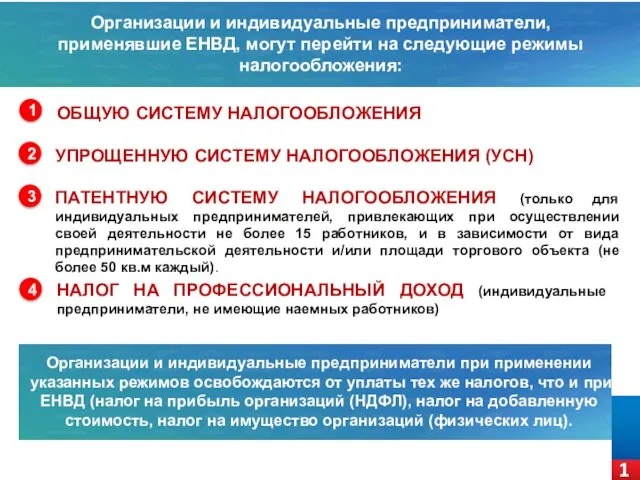

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы

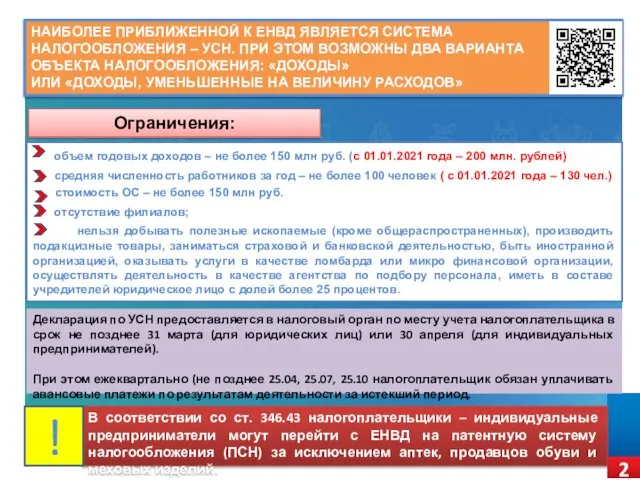

НАИБОЛЕЕ ПРИБЛИЖЕННОЙ К ЕНВД ЯВЛЯЕТСЯ СИСТЕМА

НАЛОГООБЛОЖЕНИЯ – УСН. ПРИ ЭТОМ

НАИБОЛЕЕ ПРИБЛИЖЕННОЙ К ЕНВД ЯВЛЯЕТСЯ СИСТЕМА

НАЛОГООБЛОЖЕНИЯ – УСН. ПРИ ЭТОМ

3

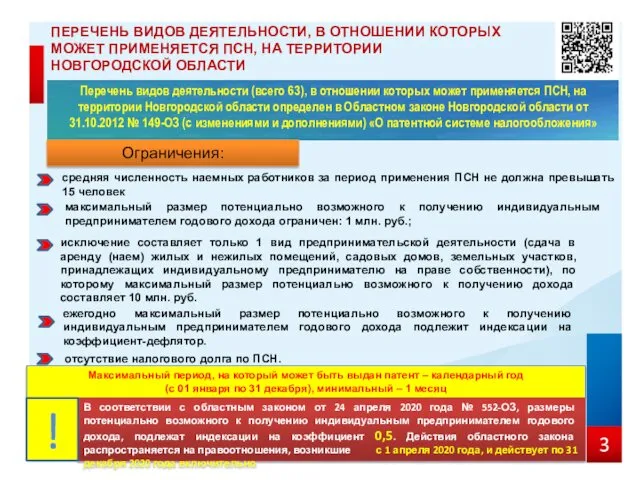

ПЕРЕЧЕНЬ ВИДОВ ДЕЯТЕЛЬНОСТИ, В ОТНОШЕНИИ КОТОРЫХ

МОЖЕТ ПРИМЕНЯЕТСЯ ПСН, НА ТЕРРИТОРИИ

3

ПЕРЕЧЕНЬ ВИДОВ ДЕЯТЕЛЬНОСТИ, В ОТНОШЕНИИ КОТОРЫХ

МОЖЕТ ПРИМЕНЯЕТСЯ ПСН, НА ТЕРРИТОРИИ

Информация о существующих режимах

налогообложения размещена на сайте ФНС России www.nalog.ru

Для

Информация о существующих режимах

налогообложения размещена на сайте ФНС России www.nalog.ru

Для

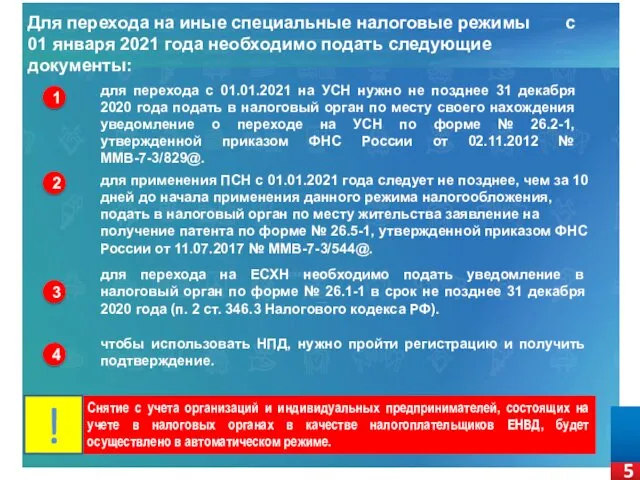

Для перехода на иные специальные налоговые режимы с 01 января 2021

Для перехода на иные специальные налоговые режимы с 01 января 2021

Примеры видов деятельности,

которые могут осуществлять самозанятые

ОКАЗАНИЕ КОСМЕТИЧЕСКИХ УСЛУГ

НА ДОМУ

РЕАЛИЗАЦИЯ ПРОДУКЦИИ

Примеры видов деятельности,

которые могут осуществлять самозанятые

ОКАЗАНИЕ КОСМЕТИЧЕСКИХ УСЛУГ

НА ДОМУ

РЕАЛИЗАЦИЯ ПРОДУКЦИИ

Не могут перейти на уплату НПД лица, если они:

Перепродают имущественные права,

Не могут перейти на уплату НПД лица, если они:

Перепродают имущественные права,

Ко Дню защиты детей. Мастер-класс по изготовлению открытки

Ко Дню защиты детей. Мастер-класс по изготовлению открытки Многофункциональный scara манипулятор

Многофункциональный scara манипулятор Україна (укр. Україна [ukrɑˈjinɑ]) — держава у Східній Європі

Україна (укр. Україна [ukrɑˈjinɑ]) — держава у Східній Європі Основы малярных работ

Основы малярных работ презентация к уроку Генетическая связь.

презентация к уроку Генетическая связь. Етіологія та епідеміологія черевного тифу

Етіологія та епідеміологія черевного тифу Применение моделей для исследования изменений климата. Лекция 11

Применение моделей для исследования изменений климата. Лекция 11 Святой праведный Иоанн Кронштадтский

Святой праведный Иоанн Кронштадтский Estimation of permissible nitrogen content in the protective gas of the sodium circuit. Rosatom

Estimation of permissible nitrogen content in the protective gas of the sodium circuit. Rosatom Общий альбом визуализаций по интерьеру

Общий альбом визуализаций по интерьеру Кислотноcть и основность органических соединений. Инфракрасная спектроскопия. (Лекция 2)

Кислотноcть и основность органических соединений. Инфракрасная спектроскопия. (Лекция 2) Человеческие расы, их родство и происхождение

Человеческие расы, их родство и происхождение Презентация - Правила дорожного движения: ВНИМАНИЕ - СВЕТОФОР

Презентация - Правила дорожного движения: ВНИМАНИЕ - СВЕТОФОР Гигиена тела хирургического больного

Гигиена тела хирургического больного Методика Профессиональная готовность

Методика Профессиональная готовность История создания Вооруженных сил РФ

История создания Вооруженных сил РФ Дошкольник как субъект деятельности. Установление субъект субъектных отношений

Дошкольник как субъект деятельности. Установление субъект субъектных отношений Russian Wind Projects. Follow Up High Level Meeting

Russian Wind Projects. Follow Up High Level Meeting Презентация ЮНЕСКО

Презентация ЮНЕСКО Воспитательное мероприятие, посвященное 65-летию Великой победы Навеки в памяти людской.

Воспитательное мероприятие, посвященное 65-летию Великой победы Навеки в памяти людской. Физиология питания

Физиология питания Основания. 8класс. (презентация)

Основания. 8класс. (презентация) Развитие скоростно-силовых качеств и быстроты учащихся среднего школьного возраста

Развитие скоростно-силовых качеств и быстроты учащихся среднего школьного возраста презентация Чтобы помнили

презентация Чтобы помнили Непосредственно-образовательная деятельность в средней группе (Эксперимент с воздухом) с презентацией Злой и добрый ветер

Непосредственно-образовательная деятельность в средней группе (Эксперимент с воздухом) с презентацией Злой и добрый ветер Презентация Основные ошибки при создании презентации в программе PowerPoint

Презентация Основные ошибки при создании презентации в программе PowerPoint Самовыражение подростков

Самовыражение подростков Развитие театрального искусства в первой половине 19 в

Развитие театрального искусства в первой половине 19 в