- Понятие и виды бухгалтерского учета

Содержание

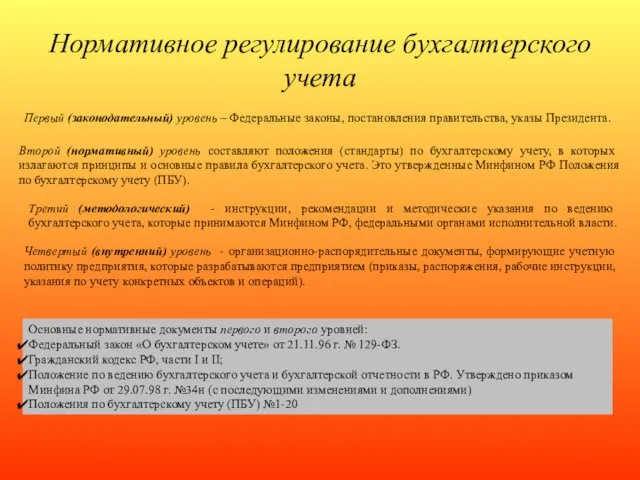

- 2. Нормативное регулирование бухгалтерского учета Первый (законодательный) уровень – Федеральные законы, постановления правительства, указы Президента. Второй (нормативный)

- 3. Три стадии кругооборота средств

- 4. Классификация средств предприятия по видам и источникам и образования (схема бухгалтерского баланса)

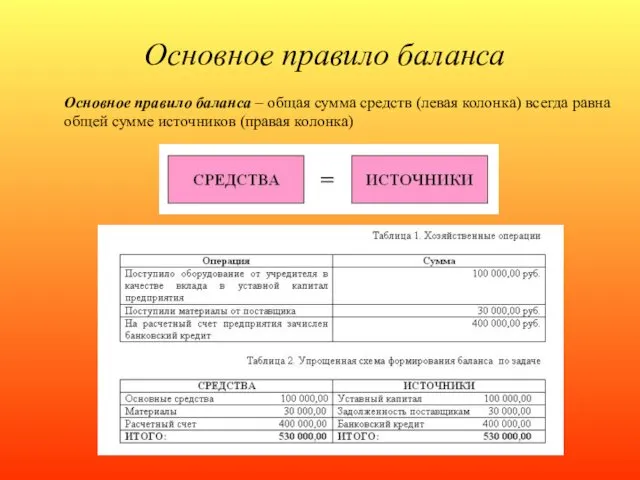

- 5. Основное правило баланса Основное правило баланса – общая сумма средств (левая колонка) всегда равна общей сумме

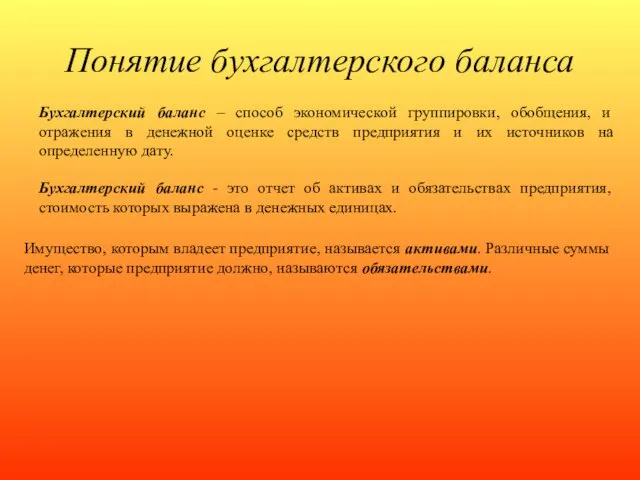

- 6. Понятие бухгалтерского баланса Бухгалтерский баланс – способ экономической группировки, обобщения, и отражения в денежной оценке средств

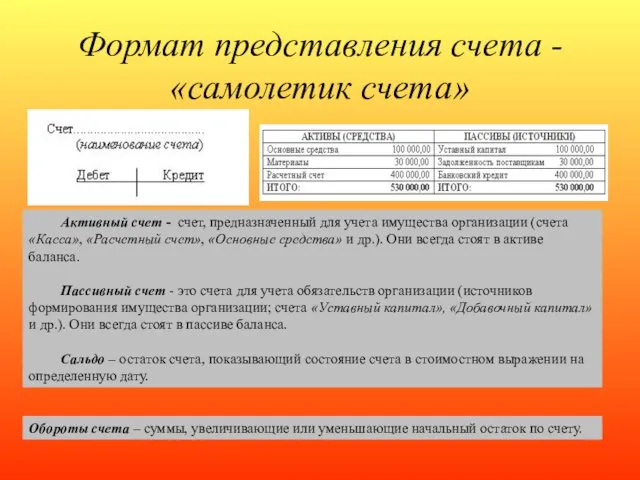

- 7. Формат представления счета - «самолетик счета» Активный счет - счет, предназначенный для учета имущества организации (счета

- 8. Самолетик счета

- 9. Учебный пример №1. Баланс начальный

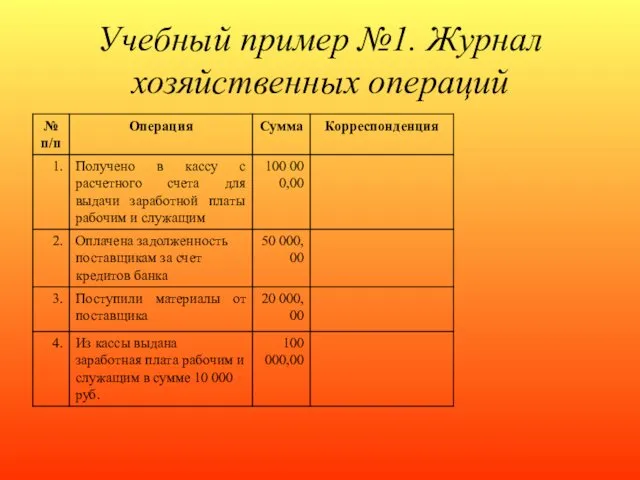

- 10. Учебный пример №1. Журнал хозяйственных операций

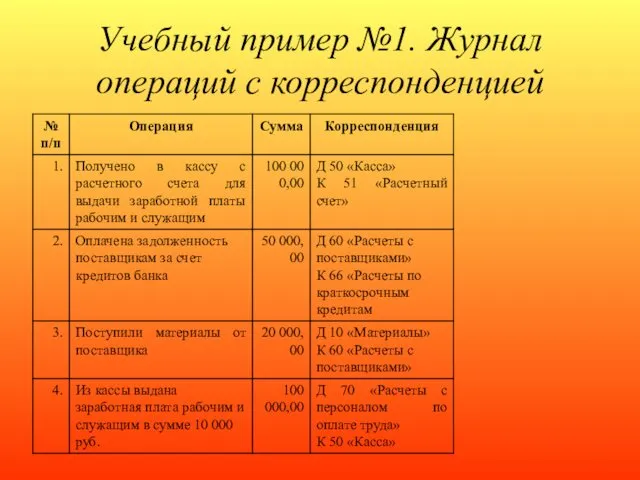

- 11. Учебный пример №1. Журнал операций с корреспонденцией

- 12. Учебный пример №1. Баланс конечный

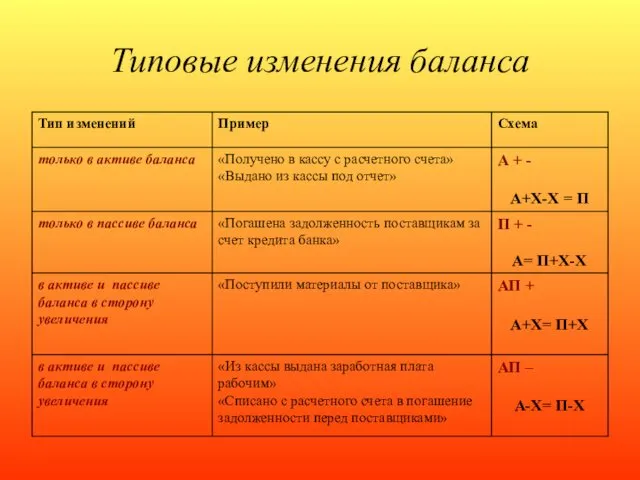

- 13. Типовые изменения баланса

- 14. Аналитический и синтетический учет

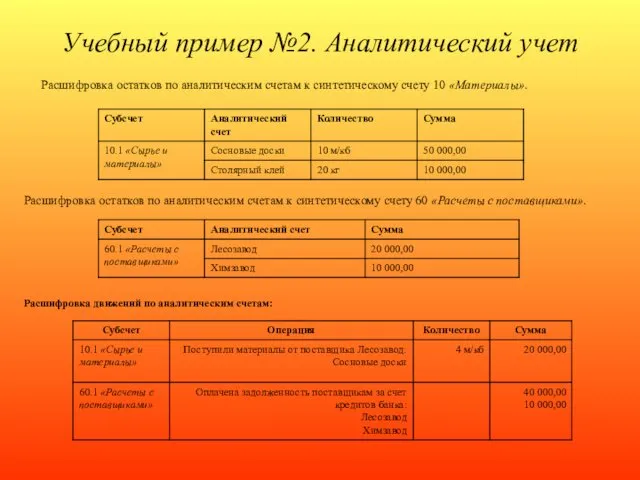

- 15. Учебный пример №2. Аналитический учет Расшифровка остатков по аналитическим счетам к синтетическому счету 10 «Материалы». Расшифровка

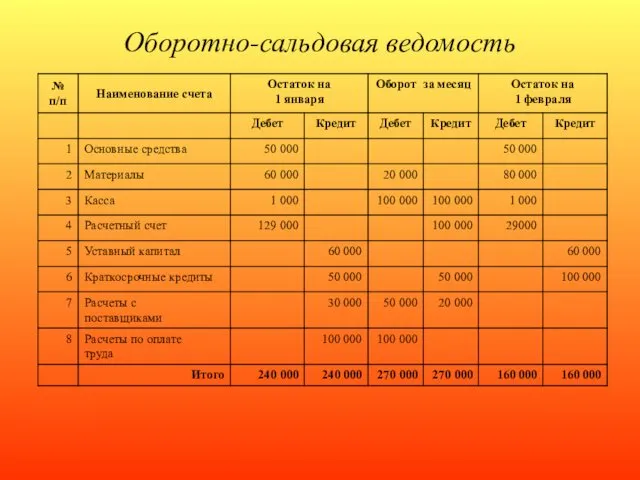

- 16. Оборотно-сальдовая ведомость

- 17. Оборотно-сальдовая ведомость

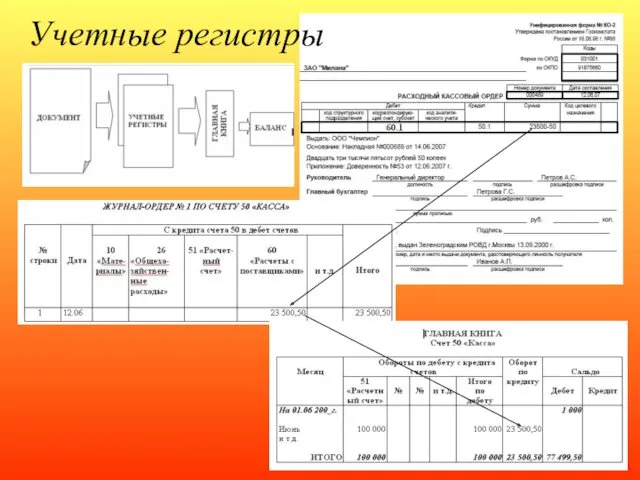

- 18. Учетные регистры

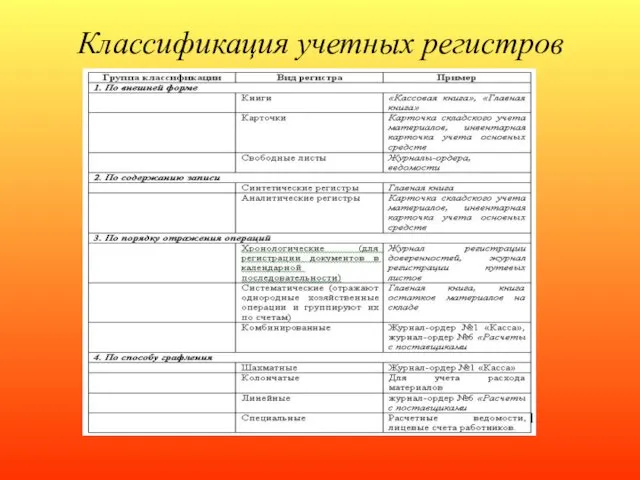

- 19. Классификация учетных регистров

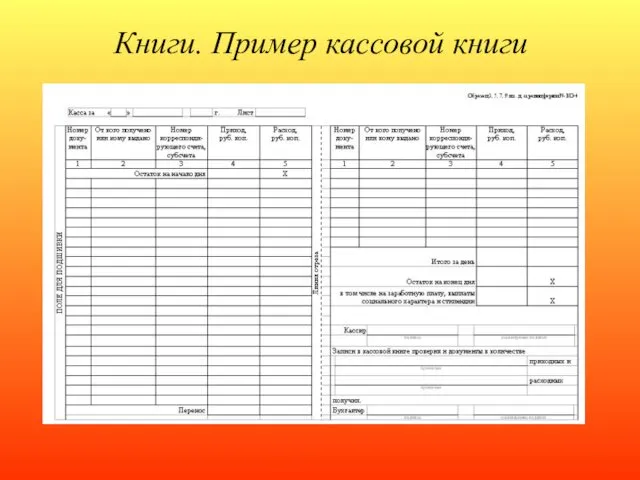

- 20. Книги. Пример кассовой книги

- 21. Карточки. Пример №1

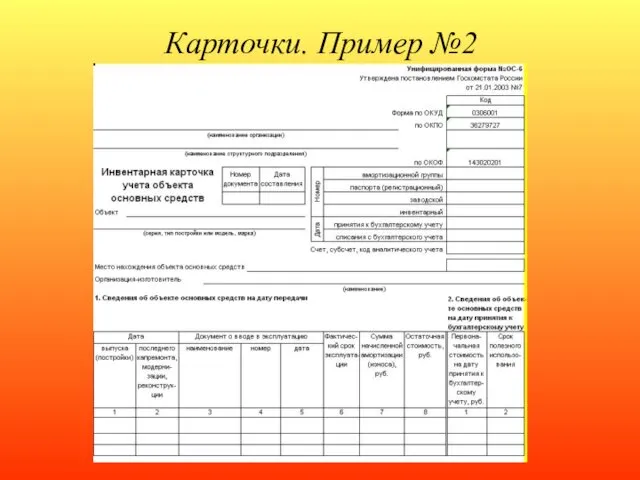

- 22. Карточки. Пример №2

- 23. Свободные листы. Пример №2

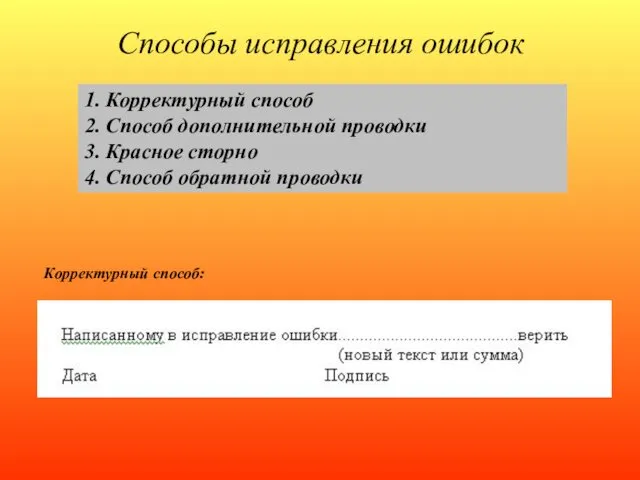

- 24. Способы исправления ошибок 1. Корректурный способ 2. Способ дополнительной проводки 3. Красное сторно 4. Способ обратной

- 25. Мемориально-ордерная форма

- 26. Журнально-ордерная форма

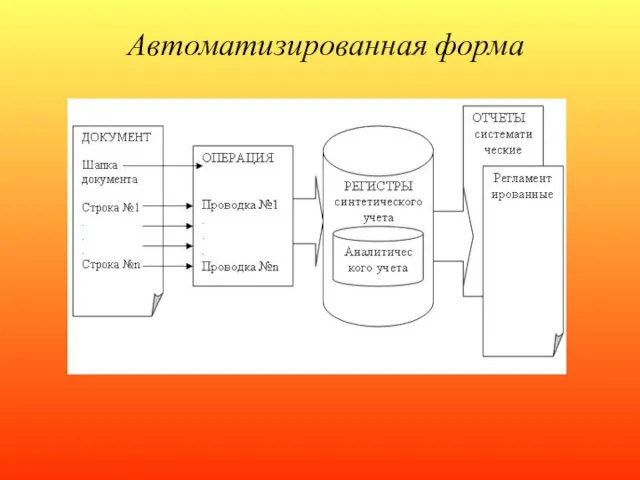

- 27. Автоматизированная форма

- 28. Упрощенная форма

- 29. Упрощенная форма

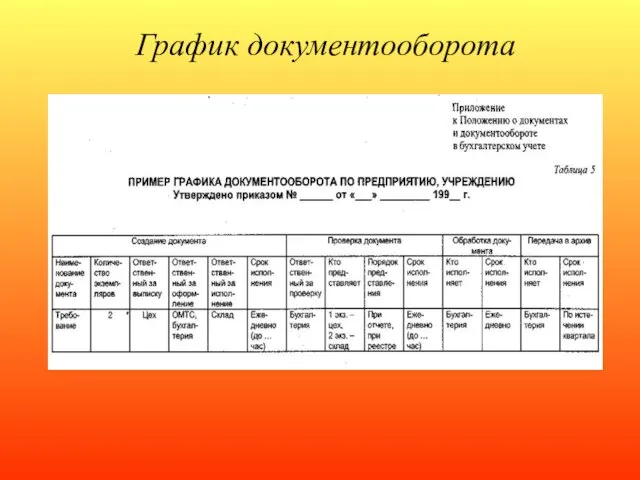

- 30. График документооборота

- 34. Скачать презентацию

Нормативное регулирование бухгалтерского учета

Первый (законодательный) уровень – Федеральные законы, постановления правительства,

Нормативное регулирование бухгалтерского учета

Первый (законодательный) уровень – Федеральные законы, постановления правительства,

Три стадии кругооборота средств

Три стадии кругооборота средств

Классификация средств предприятия по видам и источникам и образования (схема бухгалтерского

Классификация средств предприятия по видам и источникам и образования (схема бухгалтерского

Основное правило баланса

Основное правило баланса – общая сумма средств (левая колонка)

Основное правило баланса

Основное правило баланса – общая сумма средств (левая колонка)

Понятие бухгалтерского баланса

Бухгалтерский баланс – способ экономической группировки, обобщения, и отражения

Понятие бухгалтерского баланса

Бухгалтерский баланс – способ экономической группировки, обобщения, и отражения

Формат представления счета - «самолетик счета»

Активный счет - счет, предназначенный для

Формат представления счета - «самолетик счета»

Активный счет - счет, предназначенный для

Самолетик счета

Самолетик счета

Учебный пример №1. Баланс начальный

Учебный пример №1. Баланс начальный

Учебный пример №1. Журнал хозяйственных операций

Учебный пример №1. Журнал хозяйственных операций

Учебный пример №1. Журнал операций с корреспонденцией

Учебный пример №1. Журнал операций с корреспонденцией

Учебный пример №1. Баланс конечный

Учебный пример №1. Баланс конечный

Типовые изменения баланса

Типовые изменения баланса

Аналитический и синтетический учет

Аналитический и синтетический учет

Учебный пример №2. Аналитический учет

Расшифровка остатков по аналитическим счетам к синтетическому

Учебный пример №2. Аналитический учет

Расшифровка остатков по аналитическим счетам к синтетическому

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость

Учетные регистры

Учетные регистры

Классификация учетных регистров

Классификация учетных регистров

Книги. Пример кассовой книги

Книги. Пример кассовой книги

Карточки. Пример №1

Карточки. Пример №1

Карточки. Пример №2

Карточки. Пример №2

Свободные листы. Пример №2

Свободные листы. Пример №2

Способы исправления ошибок

1. Корректурный способ

2. Способ дополнительной проводки

3. Красное сторно

4. Способ

Способы исправления ошибок

1. Корректурный способ

2. Способ дополнительной проводки

3. Красное сторно

4. Способ

Мемориально-ордерная форма

Мемориально-ордерная форма

Журнально-ордерная форма

Журнально-ордерная форма

Автоматизированная форма

Автоматизированная форма

Упрощенная форма

Упрощенная форма

Упрощенная форма

Упрощенная форма

График документооборота

График документооборота

И чувства добрые я лирой пробуждал...

И чувства добрые я лирой пробуждал... Подготовка к олимпиаде по ПДД (6 класс)

Подготовка к олимпиаде по ПДД (6 класс) Стили в одежде

Стили в одежде Презентация - тест с проверкой решения Вычисления по химическим уравнениям

Презентация - тест с проверкой решения Вычисления по химическим уравнениям Dzhakanovaar_English

Dzhakanovaar_English Волейбол. История возникновения и развития игры правила игры

Волейбол. История возникновения и развития игры правила игры Сосудистая хирургия

Сосудистая хирургия Косметический ремонт актового зала

Косметический ремонт актового зала Презентация к урокам русского языка и окружающего мира Загадки про овощи

Презентация к урокам русского языка и окружающего мира Загадки про овощи Основы технологического нормирования

Основы технологического нормирования Создание студенческого рекламного сообщества Social advertisement в социальных сетях

Создание студенческого рекламного сообщества Social advertisement в социальных сетях Гимнастика для глаз

Гимнастика для глаз История создания газотурбиного двигателя наземного применения

История создания газотурбиного двигателя наземного применения презентация Педсовет: как избежать насилие в школе и семье, или воспитание милосердия

презентация Педсовет: как избежать насилие в школе и семье, или воспитание милосердия Республика Таджикистан

Республика Таджикистан Магнитное поле в веществе

Магнитное поле в веществе Разработка нефтяных месторождений

Разработка нефтяных месторождений Экология микроорганизмов. Химиотерапия

Экология микроорганизмов. Химиотерапия Архитектура микроконтроллера ATmega328P

Архитектура микроконтроллера ATmega328P Архитектура кластерных систем и процессоров с управлением потоком данных. (Лекция 4)

Архитектура кластерных систем и процессоров с управлением потоком данных. (Лекция 4) Музей Приокского района. Детские программы

Музей Приокского района. Детские программы Оборудования для производства керамзита

Оборудования для производства керамзита Программа развития электроэнергетики Нижегородской области

Программа развития электроэнергетики Нижегородской области Жестокое обращение с детьми

Жестокое обращение с детьми Викторина Поле чудес

Викторина Поле чудес Церковь великомученицы Екатерины в д. Батран Череповецкого района

Церковь великомученицы Екатерины в д. Батран Череповецкого района Внутренняя среда организма

Внутренняя среда организма Первая медицинская помощь при различных травмах и поражениях

Первая медицинская помощь при различных травмах и поражениях