Teorie firmy ii: náklady a příjmy firmy, odvození individuální nabídkové křivky, bod zvratu a bod uzavření firmy презентация

- Teorie firmy ii: náklady a příjmy firmy, odvození individuální nabídkové křivky, bod zvratu a bod uzavření firmy

Содержание

- 2. Důležité Pondělí 31.10.2016 : Test Obsah testu: 4 otázky (+5 dodatková) Pro úspěšné složení testu je

- 3. OPAKOVÁNÍ 3. CVIČENÍ Představte si, že jste zaměstnáni a vyděláváte si 180 000 PJ/rok. V loterii

- 4. Výsledky příkladu: Ekonomické náklady na rok podnikání: Účetní + alternativní = (300 000 + 480 000

- 5. OPAKOVÁNÍ 3. CVIČENÍ Jaký je vzorec pro výpočet ekonomického zisku? EP = TR – TC ekonomický

- 6. OPAKOVÁNÍ 3. CVIČENÍ Jak se od sebe liší TC (celkové náklady) a ACC (účetní náklady)? TC

- 7. TEORIE FIRMY II. NÁKLADY A PŘÍJMY FIRMY Fixní náklady (FC) x Variabilní náklady (VC) Krátké období

- 8. Příklad z učebnice Uveďte praktické příklady fixních nákladů (FC): daň městskému úřadu plat ředitele plat vrátného

- 9. Příklad z učebnice Firma si pořídila auto. Používá ho k jízdám po městě, ve kterém je

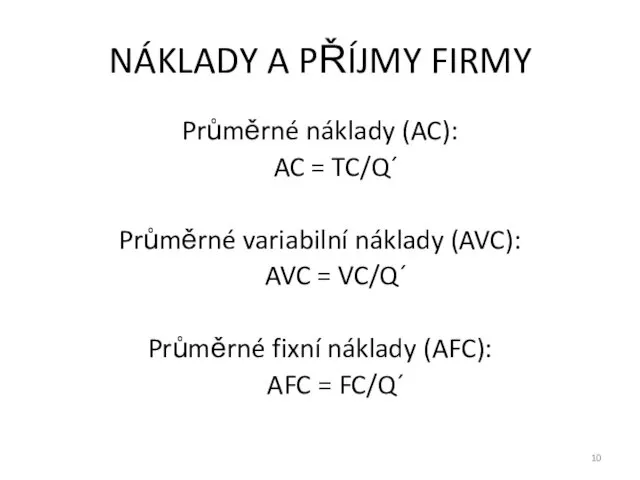

- 10. NÁKLADY A PŘÍJMY FIRMY Průměrné náklady (AC): AC = TC/Q´ Průměrné variabilní náklady (AVC): AVC =

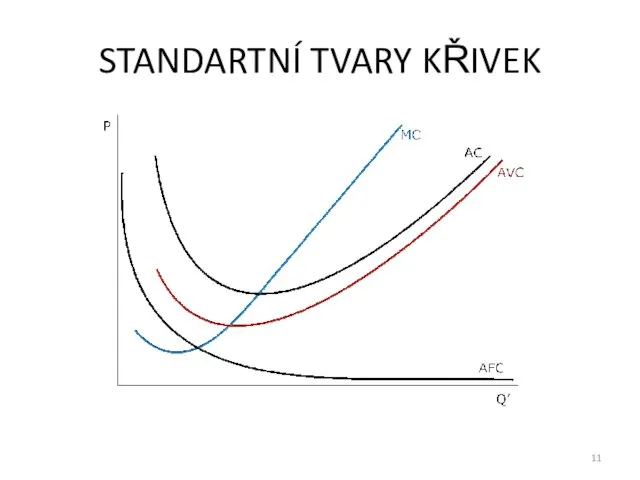

- 11. STANDARTNÍ TVARY KŘIVEK

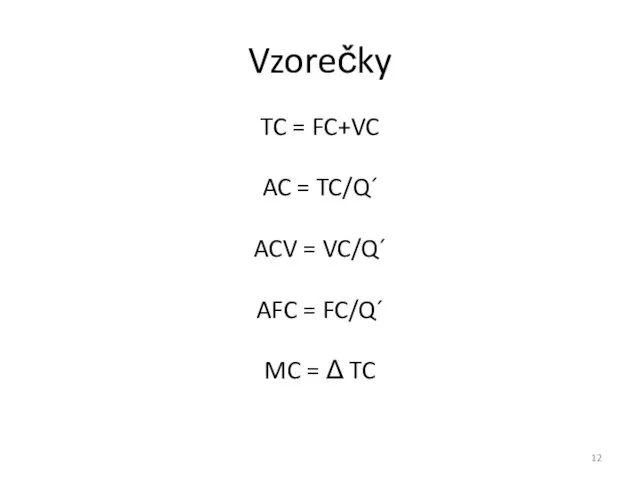

- 12. Vzorečky TC = FC+VC AC = TC/Q´ ACV = VC/Q´ AFC = FC/Q´ MC = Δ

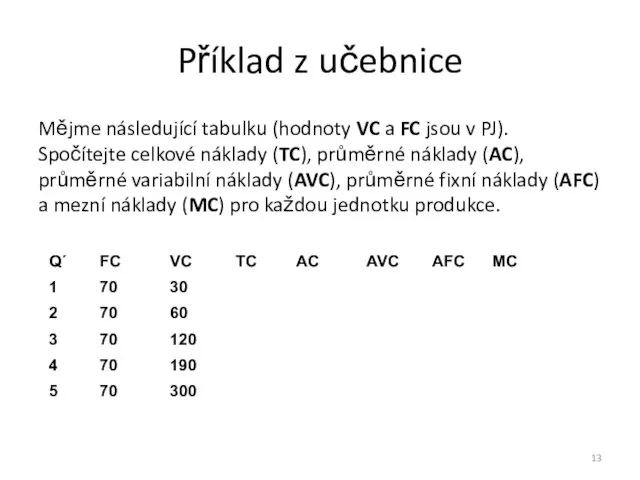

- 13. Příklad z učebnice Mějme následující tabulku (hodnoty VC a FC jsou v PJ). Spočítejte celkové náklady

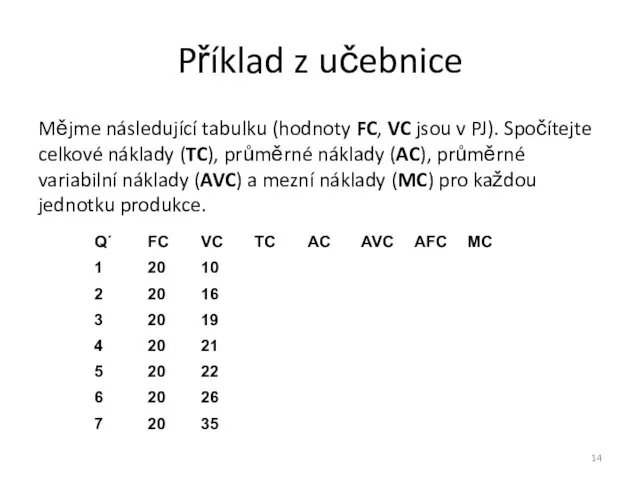

- 14. Příklad z učebnice Mějme následující tabulku (hodnoty FC, VC jsou v PJ). Spočítejte celkové náklady (TC),

- 15. Rovnováha firmy z hlediska množství produkce MC = MR mezní náklady = mezní příjmy

- 16. ROVNOVÁHA FIRMY z hlediska množství produkce

- 17. ODVOZENÍ INDIVIDUÁLNÍ NABÍDKOVÉ KŘIVKY

- 18. EKONOMICKÝ ZISK (EP) - GRAFICKY ekonomický zisk x ekonomický zisk na jednotku EP/Q´= AR – AC

- 19. KRÁTKODOBÝ EKONOMICKÝ ZISK (SREP) SREP = TR – VC Proč ne TC (celkové náklady FC +

- 20. BOD ZVRATU A BOD UZAVŘENÍ FIRMY Bod zvratu: - ekonomický zisk je roven nule Bod uzavření

- 21. BOD ZVRATU A BOD UZAVŘENÍ FIRMY

- 22. Co by mohlo být v testu: Vysvětlete, co jsou to náklady obětované příležitosti. Vysvětlete pojem utopené

- 23. Co by mohlo být v testu: Spotřebitel: Co udává indiferenční křivka (IC)? Co udává linie rozpočtu

- 24. Co by mohlo být v testu: Firma: Izokosta, izokvanta a jejich posuny - Uveďte vzorec pro

- 25. Co by mohlo být v testu: Výpočty: mezní produkt (MQ´) průměrný produkt (AQ´) mezní náklady (MC)

- 27. Скачать презентацию

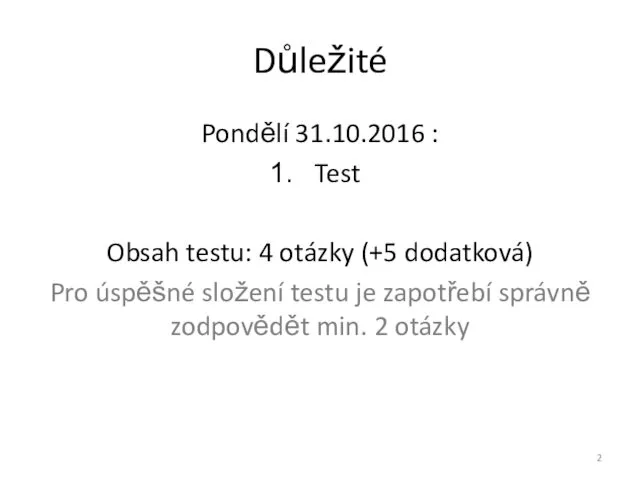

Důležité

Pondělí 31.10.2016 :

Test

Obsah testu: 4 otázky (+5 dodatková)

Pro úspěšné složení

Důležité

Pondělí 31.10.2016 :

Test

Obsah testu: 4 otázky (+5 dodatková)

Pro úspěšné složení

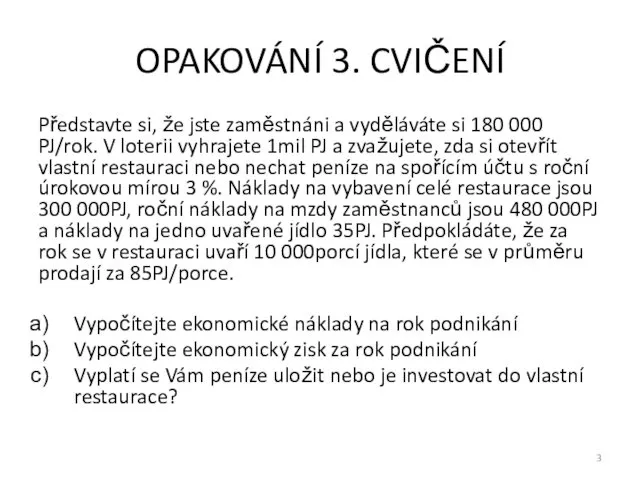

OPAKOVÁNÍ 3. CVIČENÍ

Představte si, že jste zaměstnáni a vyděláváte si 180

OPAKOVÁNÍ 3. CVIČENÍ

Představte si, že jste zaměstnáni a vyděláváte si 180

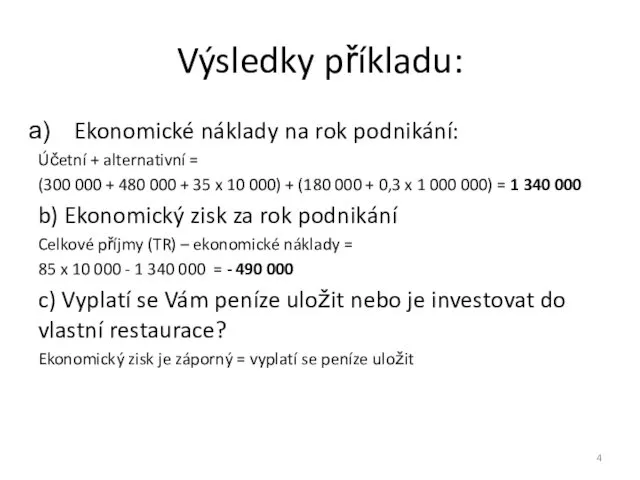

Výsledky příkladu:

Ekonomické náklady na rok podnikání:

Účetní + alternativní =

(300 000

Výsledky příkladu:

Ekonomické náklady na rok podnikání:

Účetní + alternativní =

(300 000

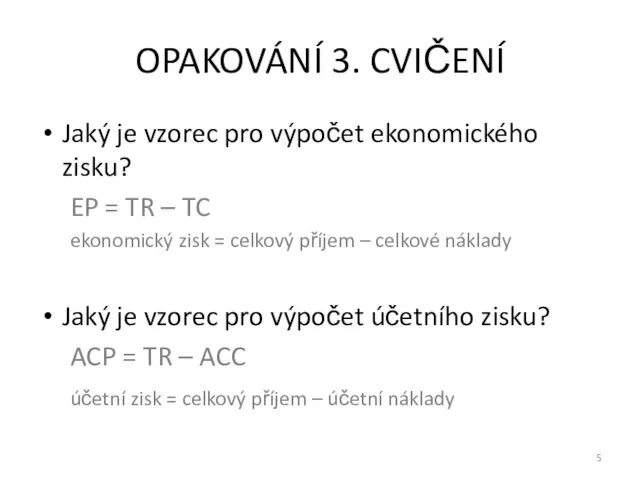

OPAKOVÁNÍ 3. CVIČENÍ

Jaký je vzorec pro výpočet ekonomického zisku?

EP = TR

OPAKOVÁNÍ 3. CVIČENÍ

Jaký je vzorec pro výpočet ekonomického zisku?

EP = TR

OPAKOVÁNÍ 3. CVIČENÍ

Jak se od sebe liší TC (celkové náklady) a

OPAKOVÁNÍ 3. CVIČENÍ

Jak se od sebe liší TC (celkové náklady) a

TEORIE FIRMY II.

NÁKLADY A PŘÍJMY FIRMY

Fixní náklady (FC)

x

Variabilní náklady (VC)

Krátké

TEORIE FIRMY II.

NÁKLADY A PŘÍJMY FIRMY

Fixní náklady (FC)

x

Variabilní náklady (VC)

Krátké

Příklad z učebnice

Uveďte praktické příklady fixních nákladů (FC):

daň městskému úřadu

plat ředitele

plat

Příklad z učebnice

Uveďte praktické příklady fixních nákladů (FC):

daň městskému úřadu

plat ředitele

plat

Příklad z učebnice

Firma si pořídila auto. Používá ho k jízdám po městě,

Příklad z učebnice

Firma si pořídila auto. Používá ho k jízdám po městě,

NÁKLADY A PŘÍJMY FIRMY

Průměrné náklady (AC):

AC = TC/Q´

Průměrné variabilní náklady

NÁKLADY A PŘÍJMY FIRMY

Průměrné náklady (AC):

AC = TC/Q´

Průměrné variabilní náklady

STANDARTNÍ TVARY KŘIVEK

STANDARTNÍ TVARY KŘIVEK

Vzorečky

TC = FC+VC

AC = TC/Q´

ACV = VC/Q´

AFC = FC/Q´

MC = Δ

Vzorečky

TC = FC+VC

AC = TC/Q´

ACV = VC/Q´

AFC = FC/Q´

MC = Δ

Příklad z učebnice

Mějme následující tabulku (hodnoty VC a FC jsou v

Příklad z učebnice

Mějme následující tabulku (hodnoty VC a FC jsou v

Příklad z učebnice

Mějme následující tabulku (hodnoty FC, VC jsou v PJ).

Příklad z učebnice

Mějme následující tabulku (hodnoty FC, VC jsou v PJ).

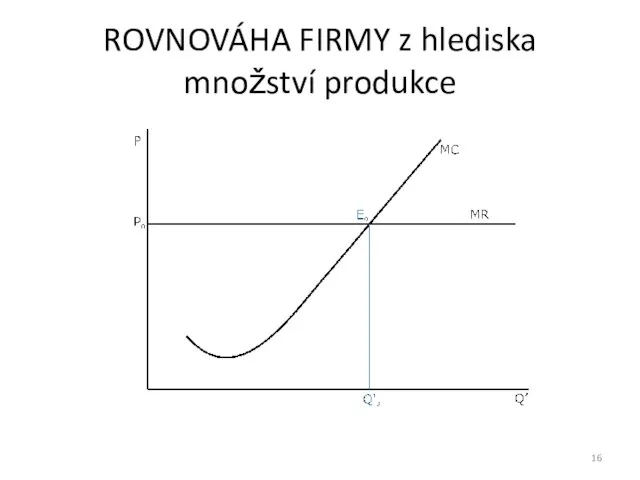

Rovnováha firmy z hlediska množství produkce

MC = MR

mezní náklady = mezní

Rovnováha firmy z hlediska množství produkce

MC = MR

mezní náklady = mezní

ROVNOVÁHA FIRMY z hlediska množství produkce

ROVNOVÁHA FIRMY z hlediska množství produkce

ODVOZENÍ INDIVIDUÁLNÍ NABÍDKOVÉ KŘIVKY

ODVOZENÍ INDIVIDUÁLNÍ NABÍDKOVÉ KŘIVKY

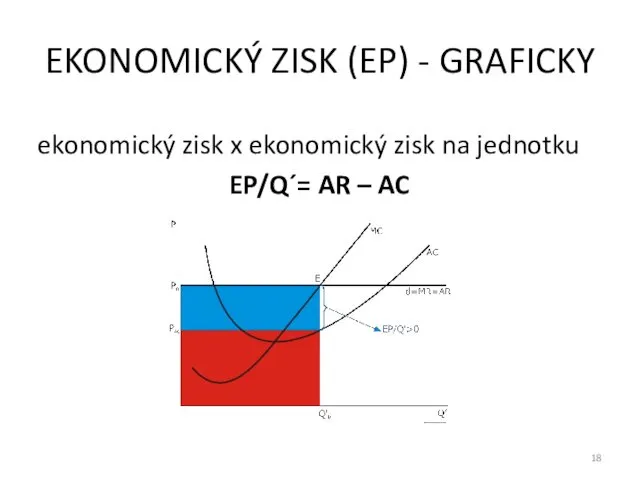

EKONOMICKÝ ZISK (EP) - GRAFICKY

ekonomický zisk x ekonomický zisk na jednotku

EP/Q´=

EKONOMICKÝ ZISK (EP) - GRAFICKY

ekonomický zisk x ekonomický zisk na jednotku

EP/Q´=

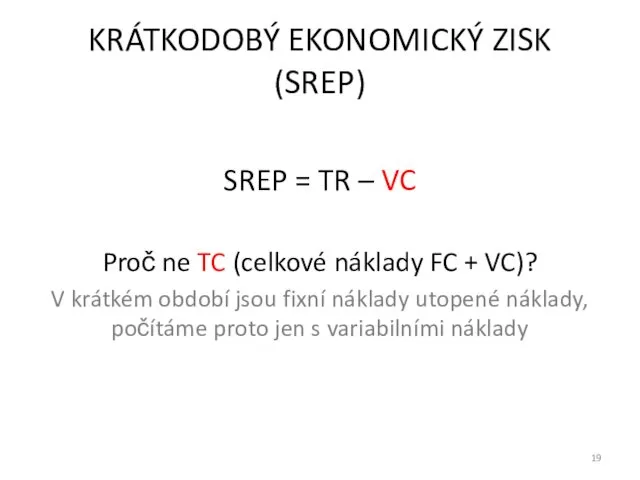

KRÁTKODOBÝ EKONOMICKÝ ZISK (SREP)

SREP = TR – VC

Proč ne TC (celkové

KRÁTKODOBÝ EKONOMICKÝ ZISK (SREP)

SREP = TR – VC

Proč ne TC (celkové

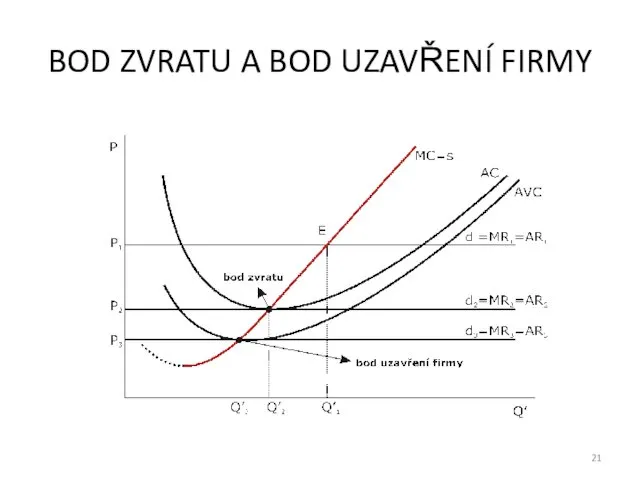

BOD ZVRATU A BOD UZAVŘENÍ FIRMY

Bod zvratu:

- ekonomický zisk je

BOD ZVRATU A BOD UZAVŘENÍ FIRMY

Bod zvratu:

- ekonomický zisk je

BOD ZVRATU A BOD UZAVŘENÍ FIRMY

BOD ZVRATU A BOD UZAVŘENÍ FIRMY

Co by mohlo být v testu:

Vysvětlete, co jsou to náklady obětované

Co by mohlo být v testu:

Vysvětlete, co jsou to náklady obětované

Co by mohlo být v testu:

Spotřebitel:

Co udává indiferenční křivka (IC)?

Co udává

Co by mohlo být v testu:

Spotřebitel:

Co udává indiferenční křivka (IC)?

Co udává

Co by mohlo být v testu:

Firma:

Izokosta, izokvanta a jejich posuny

- Uveďte

Co by mohlo být v testu:

Firma:

Izokosta, izokvanta a jejich posuny

- Uveďte

Co by mohlo být v testu:

Výpočty:

mezní produkt (MQ´)

průměrný produkt (AQ´)

Co by mohlo být v testu:

Výpočty:

mezní produkt (MQ´)

průměrný produkt (AQ´)

Преемственность работы учителя-логопеда и воспитателя ГПД в профилактике оптической дисграфии у детей в период обучения грамоте.

Преемственность работы учителя-логопеда и воспитателя ГПД в профилактике оптической дисграфии у детей в период обучения грамоте. Презентация Огонь ошибок не прощает

Презентация Огонь ошибок не прощает The Past Simple Tense

The Past Simple Tense Окружность. Длина окружности

Окружность. Длина окружности Таблица сложения и вычитания чисел в пределах 10

Таблица сложения и вычитания чисел в пределах 10 Презентация по развитию речи Почемучки

Презентация по развитию речи Почемучки Бюджетная система

Бюджетная система Реклама в СМИ

Реклама в СМИ Подготовка к краевым контрольным работам

Подготовка к краевым контрольным работам Производственная мощность

Производственная мощность Родина моя - Россия

Родина моя - Россия Организация самоуправления в 3 классе

Организация самоуправления в 3 классе Своя игра

Своя игра Сущность предложения. Закон предложения. Факторы, влияющие на предложение

Сущность предложения. Закон предложения. Факторы, влияющие на предложение Тела вращения. Цилиндр. Сечение. Вписанная и описанная призма. Конус. Сечение. Вписанная и описанная пирамида. Шар. Симметрия

Тела вращения. Цилиндр. Сечение. Вписанная и описанная призма. Конус. Сечение. Вписанная и описанная пирамида. Шар. Симметрия Наладка станков с ЧПУ

Наладка станков с ЧПУ Системы, обеспечивающие работу генератора

Системы, обеспечивающие работу генератора Меры государственной поддержки промышленных предприятий Нижегородской области

Меры государственной поддержки промышленных предприятий Нижегородской области Обследование пациента – схема ABCDE

Обследование пациента – схема ABCDE Свенский Свято-Успенский монастырь

Свенский Свято-Успенский монастырь География религиозного и паломнического туризма

География религиозного и паломнического туризма Исследование спинномозговой жидкости

Исследование спинномозговой жидкости Совершенствование преподавания географии с учетом достижений современных технологий

Совершенствование преподавания географии с учетом достижений современных технологий Классный час Конвенция о правах ребёнка

Классный час Конвенция о правах ребёнка Презентация Ориентирование на местности

Презентация Ориентирование на местности Russia template

Russia template Виды компьютеров. Устройство компьютеров

Виды компьютеров. Устройство компьютеров Жанровый синкретизм в современной журналистике

Жанровый синкретизм в современной журналистике