- Теории портфельного инвестирования. (Тема 8)

Содержание

- 2. Вопрос 1.Модель Марковитца Большинство инвесторов при формировании портфеля ориентируются не только на получение более высокой нормы

- 3. Если инвестор распределит свои вложения, например, на 10 равных частей для вложения в 10 различных акций,

- 4. Но, если учесть, что в любой развитой и даже в некоторых развивающихся странах в обращении находятся

- 5. Подобное несовершенство в отношении оценки инвестиций создали исключительно благоприятные условия для ученых – попытаться применить формальную

- 6. Современная теория портфеля, трактуя риск в количественных терминах и основываясь на тщательном анализе и оценке индивидуальных

- 7. Она была опубликована в журнале в 1952г., а в 1959г. издана отдельной книгой. Эта работа дала

- 8. Таким образом, риск был определен Марковицем как неопределенность или способность ожидаемого результата к расхождению, измеряемого посредством

- 9. Стандартное отклонение — это статистический термин, который является хорошим индикатором изменчивости. Он измеряет насколько широко значения

- 10. Предполагая, что инвесторы стараются избегать риска, Марковиц пришел к выводу, что инвесторы будут пытаться минимизировать стандартное

- 11. Ковариация - это мера, учитывающая дисперсию индивидуальных значений доходности бумаги и силу связей между изменениями доходностей

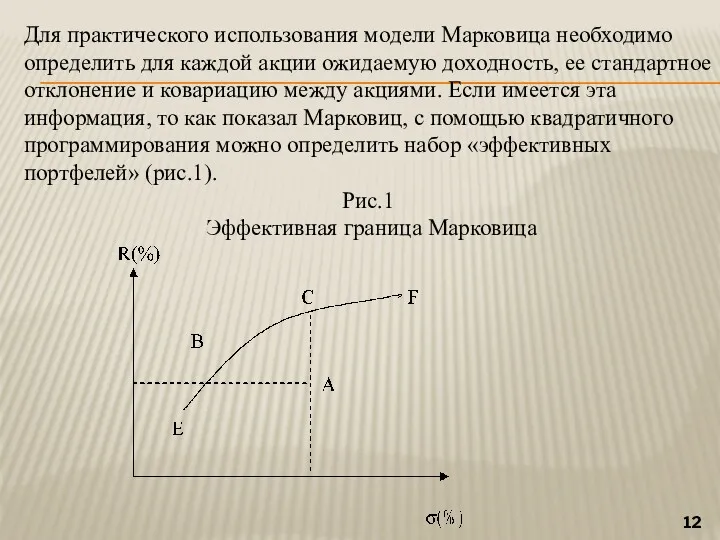

- 12. Для практического использования модели Марковица необходимо определить для каждой акции ожидаемую доходность, ее стандартное отклонение и

- 13. Согласно трактовке Марковица, если имеется некий портфель А, то он является субоптимальным или неэффективным, так портфель

- 14. Портфели которые лежат в средней части кривой, обычно содержат много ценных бумаг, в то время как

- 15. По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные

- 16. Вопрос 2. Модель Шарпа Главным недостатком модели Марковица является то, что она требует очень большого количества

- 17. Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, что значительно упрощает

- 18. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных

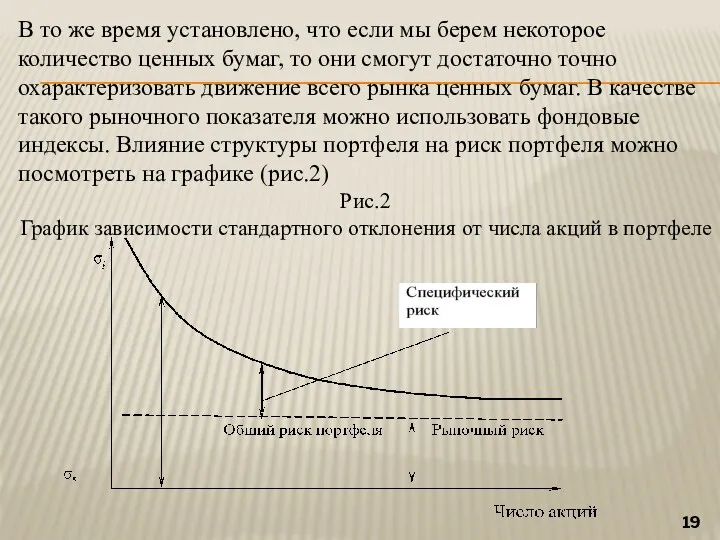

- 19. В то же время установлено, что если мы берем некоторое количество ценных бумаг, то они смогут

- 20. Он показывает, как снижается риска портфеля, если число акций в портфеле увеличивается. Например, если стандартное отклонение

- 21. Портфель состоящий из всех акций, который принято называть рыночным портфелем, должен был бы иметь стандартное отклонение

- 22. Специфический риск связан с такими явлениями, как изменения в законодательстве, забастовки, удачная или неудачная маркетинговая политика,

- 23. Рыночный риск обусловлен наличием факторов, которые оказывают влияние на все акции. К таким факторам относятся война,

- 24. Вопрос 3.Модель выровненной цены или арбитражная модель Еще одной моделью портфельного инвестирования является Модель выровненной цены

- 25. Тем самым при помощи арбитража удается избежать неравновесия на рынках наличных денег и в отношениях между

- 26. В качестве основных данных в модели используются общие факторы риска, например, показатели развития экономики, инфляции и

- 27. В данной модели ожидаемый доход акции зависит не только от одного фактора (бета-фактора), а определяется множеством

- 29. За счет того, что рыночный портфель и индекс в данной модели не рассматриваются, она проще, чем

- 31. Скачать презентацию

Вопрос 1.Модель Марковитца

Большинство инвесторов при формировании портфеля ориентируются не только на

Вопрос 1.Модель Марковитца

Большинство инвесторов при формировании портфеля ориентируются не только на

Если инвестор распределит свои вложения, например, на 10 равных частей для

Если инвестор распределит свои вложения, например, на 10 равных частей для

Но, если учесть, что в любой развитой и даже в некоторых

Но, если учесть, что в любой развитой и даже в некоторых

Подобное несовершенство в отношении оценки инвестиций создали исключительно благоприятные условия для

Подобное несовершенство в отношении оценки инвестиций создали исключительно благоприятные условия для

Современная теория портфеля, трактуя риск в количественных терминах и основываясь на

Современная теория портфеля, трактуя риск в количественных терминах и основываясь на

Она была опубликована в журнале в 1952г., а в 1959г. издана

Она была опубликована в журнале в 1952г., а в 1959г. издана

Таким образом, риск был определен Марковицем как неопределенность или способность ожидаемого

Таким образом, риск был определен Марковицем как неопределенность или способность ожидаемого

Стандартное отклонение — это статистический термин, который является хорошим индикатором изменчивости.

Стандартное отклонение — это статистический термин, который является хорошим индикатором изменчивости.

Предполагая, что инвесторы стараются избегать риска, Марковиц пришел к выводу, что

Предполагая, что инвесторы стараются избегать риска, Марковиц пришел к выводу, что

Ковариация - это мера, учитывающая дисперсию индивидуальных значений доходности бумаги и

Ковариация - это мера, учитывающая дисперсию индивидуальных значений доходности бумаги и

Для практического использования модели Марковица необходимо определить для каждой акции ожидаемую

Для практического использования модели Марковица необходимо определить для каждой акции ожидаемую

Согласно трактовке Марковица, если имеется некий портфель А, то он является

Согласно трактовке Марковица, если имеется некий портфель А, то он является

Портфели которые лежат в средней части кривой, обычно содержат много ценных

Портфели которые лежат в средней части кривой, обычно содержат много ценных

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что

Вопрос 2. Модель Шарпа

Главным недостатком модели Марковица является то, что

Вопрос 2. Модель Шарпа

Главным недостатком модели Марковица является то, что

Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим

Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим

Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И

Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И

В то же время установлено, что если мы берем некоторое количество

В то же время установлено, что если мы берем некоторое количество

Он показывает, как снижается риска портфеля, если число акций в портфеле

Он показывает, как снижается риска портфеля, если число акций в портфеле

Портфель состоящий из всех акций, который принято называть рыночным портфелем, должен

Портфель состоящий из всех акций, который принято называть рыночным портфелем, должен

Специфический риск связан с такими явлениями, как изменения в законодательстве,

Специфический риск связан с такими явлениями, как изменения в законодательстве,

Рыночный риск обусловлен наличием факторов, которые оказывают влияние на все

Рыночный риск обусловлен наличием факторов, которые оказывают влияние на все

Вопрос 3.Модель выровненной цены или арбитражная модель

Еще одной моделью портфельного инвестирования

Вопрос 3.Модель выровненной цены или арбитражная модель

Еще одной моделью портфельного инвестирования

Тем самым при помощи арбитража удается избежать неравновесия на рынках наличных

Тем самым при помощи арбитража удается избежать неравновесия на рынках наличных

В качестве основных данных в модели используются общие факторы риска, например,

В качестве основных данных в модели используются общие факторы риска, например,

В данной модели ожидаемый доход акции зависит не только от одного

В данной модели ожидаемый доход акции зависит не только от одного

За счет того, что рыночный портфель и индекс в данной модели

За счет того, что рыночный портфель и индекс в данной модели

Шаблон. Конкурс молодежных проектов

Шаблон. Конкурс молодежных проектов Создание СССР. Роль Ленина и Сталина,2 проекта: автономизация и федерация

Создание СССР. Роль Ленина и Сталина,2 проекта: автономизация и федерация Статистические таблицы и графики

Статистические таблицы и графики Деятельность Совета молодых специалистов медицинских организаций Республики Бурятия

Деятельность Совета молодых специалистов медицинских организаций Республики Бурятия Автоматизация биохимических исследований

Автоматизация биохимических исследований Профессиональный уход за кожей на дому

Профессиональный уход за кожей на дому Распределение четырех сил. Горизонтальный полет

Распределение четырех сил. Горизонтальный полет Зарубежная Азия 11 класс

Зарубежная Азия 11 класс Чей голос?

Чей голос? Система продаж дополнительных услуг в фитнес и велнес клубе

Система продаж дополнительных услуг в фитнес и велнес клубе Құландар. Отрядына жататын жабайы жылқы

Құландар. Отрядына жататын жабайы жылқы Электрические машины постоянного тока (продолжение)

Электрические машины постоянного тока (продолжение) Грибы-паразиты

Грибы-паразиты Буддизм

Буддизм Дифракция и интерференция волн

Дифракция и интерференция волн Автомобили для гоночной серии 3градуса-Спектурум

Автомобили для гоночной серии 3градуса-Спектурум Презентация по химии Витамины

Презентация по химии Витамины Проектная деятельность Я-исследователь

Проектная деятельность Я-исследователь Экскурсия для детей по детскому саду

Экскурсия для детей по детскому саду Ревматизм. Приобретенные пороки сердца

Ревматизм. Приобретенные пороки сердца Штамповка на высокоскоростных молотах

Штамповка на высокоскоростных молотах Система охлаждения ДВС

Система охлаждения ДВС Клетки и ткани человека

Клетки и ткани человека Реки Приморского края. Анимированная игра

Реки Приморского края. Анимированная игра Test turlari

Test turlari Правила техники безопасности в химической лаборатории

Правила техники безопасности в химической лаборатории Neural Networks

Neural Networks Психологическая служба МЧС России при оказании экстренной помощи пострадавшим (ЭПП) в режиме чрезвычайной ситуации

Психологическая служба МЧС России при оказании экстренной помощи пострадавшим (ЭПП) в режиме чрезвычайной ситуации