- Учебно-матриальная база образовательного учреждения. Лекция 2

Содержание

- 2. Учебно-материальная база Одним из важнейших условий совершенствования педагогического труда, повышения качества обучения и подготовки рабочей силы

- 3. Учебно-материальная база – это совокупность материальных средств и условий, на основе которых формируется (проектируется) социально-педагогическая среда,

- 4. В состав учебно-материальной базы входят учебное здание, учебные кабинеты и лаборатории, мастерские и помещения, библиотеки, читальные

- 5. Все элементы учебно-материальной базы образования относятся к объектам социально-культурного назначения и статистикой учитываются в составе непроизводственных

- 6. По своей специфике непроизводственные фонды, или экономические ресурсы непроизводственного назначения, имеют ярко выраженную социальную направленность, используются

- 7. Фонды непроизводственного назначения - важнейший элемент учебно-материальной базы образования, первооснова организации учебного и воспитательного процесса. Их

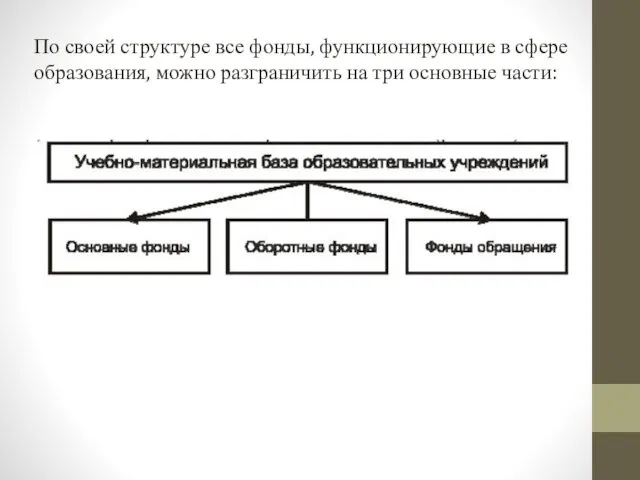

- 8. По своей структуре все фонды, функционирующие в сфере образования, можно разграничить на три основные части:

- 9. Решающее значение в составе фондов учреждений образовательной сферы принадлежит основным фондам. К ним относится та часть

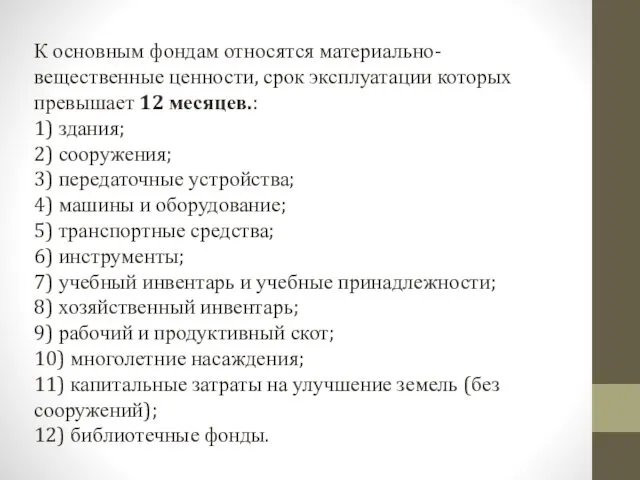

- 10. К основным фондам относятся материально-вещественные ценности, срок эксплуатации которых превышает 12 месяцев.: 1) здания; 2) сооружения;

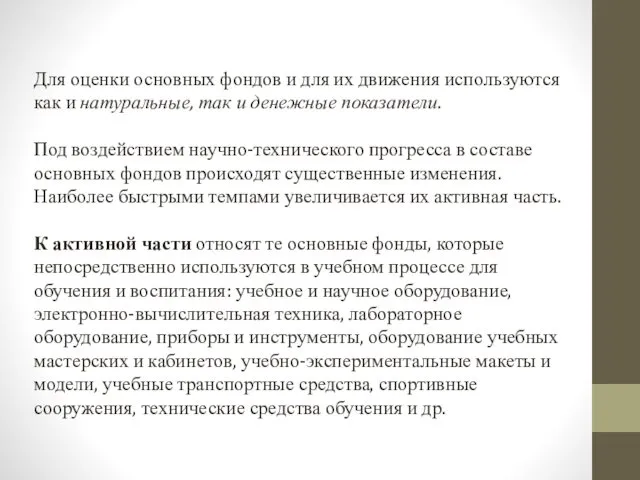

- 11. Для оценки основных фондов и для их движения используются как и натуральные, так и денежные показатели.

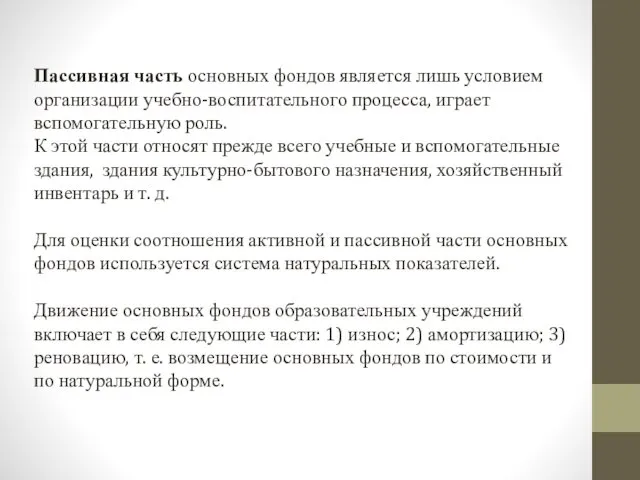

- 12. Пассивная часть основных фондов является лишь условием организации учебно-воспитательного процесса, играет вспомогательную роль. К этой части

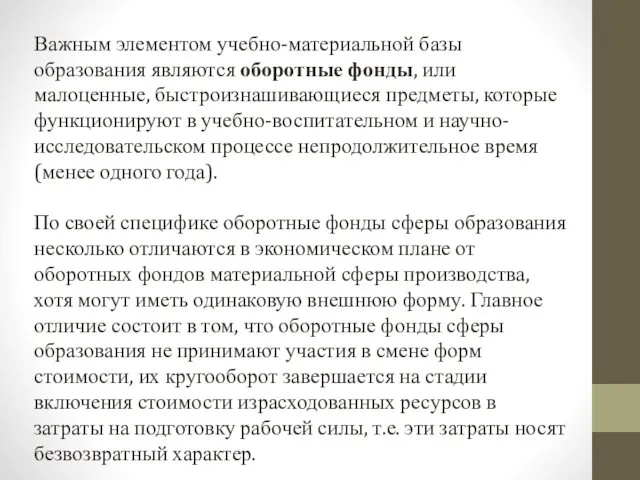

- 13. Важным элементом учебно-материальной базы образования являются оборотные фонды, или малоценные, быстроизнашивающиеся предметы, которые функционируют в учебно-воспитательном

- 14. Структурное устройство оборотных фондов таково: библиотечный фонд, канцелярские принадлежности, учебные пособия, текущий хозяйственный инвентарь, запасы продуктов

- 15. В сфере образования эффективность использования оборотных фондов не определяется какими-либо показателями.

- 16. Составной частью учебно-материальной базы образования являются фонды обращения. В материальной сфере фонды обращения содержат, как известно,

- 17. Оборотные фонды и фонды обращения, выраженные в денежной форме, называются оборотными средствами, или оборотным капиталом. По

- 18. По источникам образования оборотные средства можно разделить на: 1) собственные и приравненные к ним; 2) заемные.

- 19. Учебно-материальная база обеспечивает применение в учебном процессе той или иной системы трудового обучения (операционно-предметной, операционно-комплексной и

- 20. ФИНАНСОВЫЕ РЕСУРСЫ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

- 21. Документом, регламентирующим сметно-финансовую деятельность бюджетных учреждений является Бюджетный кодекс Российской Федерации. В соответствии со ст. 161

- 22. Бюджетным кодексом установлены правовой статус всех участников бюджетного процесса, основы и условия привлечения к ответственности за

- 23. В целях эффективного управления доходами и расходами федерального бюджета, повышения оперативности в финансировании государственных программ, усиления

- 24. Казначейская система предполагает следующее распределение обязанностей между образовательными учреждениями (бюджетополучателями), органами управления образованием (распорядителями и главными

- 25. Образовательное учреждение: - представляет бюджетную заявку на очередной финансовый год распорядителю бюджетных средств; - разрабатывает и

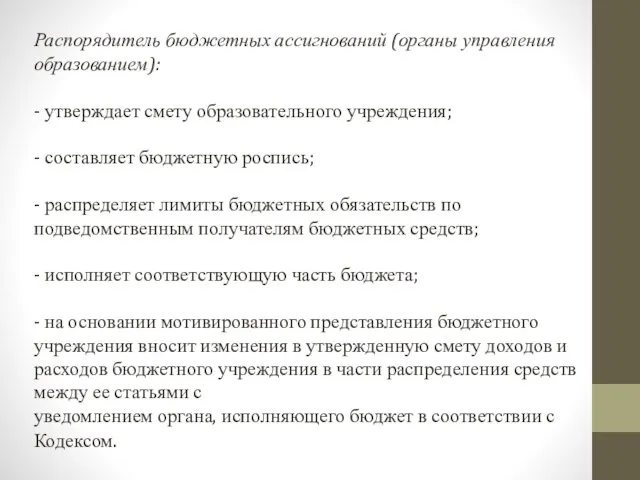

- 26. Распорядитель бюджетных ассигнований (органы управления образованием): - утверждает смету образовательного учреждения; - составляет бюджетную роспись; -

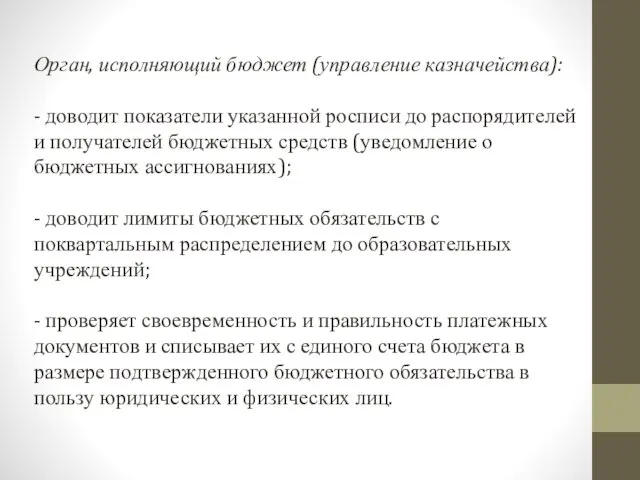

- 27. Орган, исполняющий бюджет (управление казначейства): - доводит показатели указанной росписи до распорядителей и получателей бюджетных средств

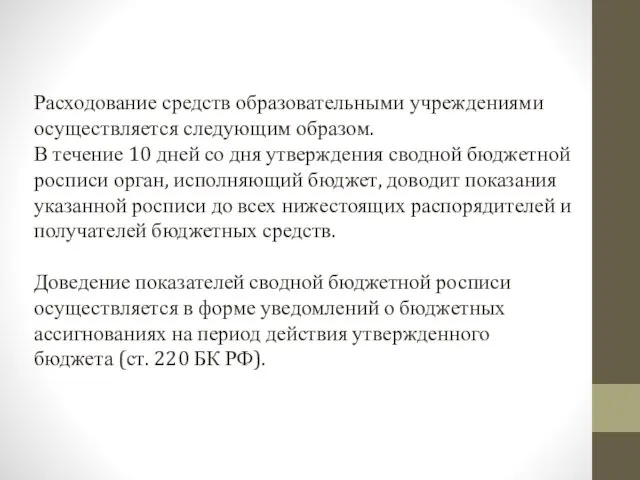

- 28. Расходование средств образовательными учреждениями осуществляется следующим образом. В течение 10 дней со дня утверждения сводной бюджетной

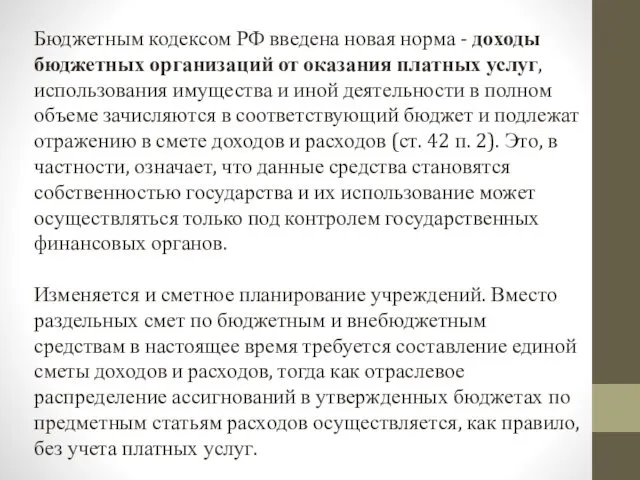

- 29. Бюджетным кодексом РФ введена новая норма - доходы бюджетных организаций от оказания платных услуг, использования имущества

- 30. Глава 5 Бюджетного кодекса РФ в качестве одного из них установила принцип адресности и целевого характера

- 31. Статьи целевого расходования средств бюджетным учреждением 1. Оплата труда в соответствии с заключенными трудовыми договорами (контрактами)

- 32. 3. Трансферты населению (пенсии, стипендии, пособия и пр.), выплачиваемые в соответствии с федеральными законами, законами субъектов

- 33. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не

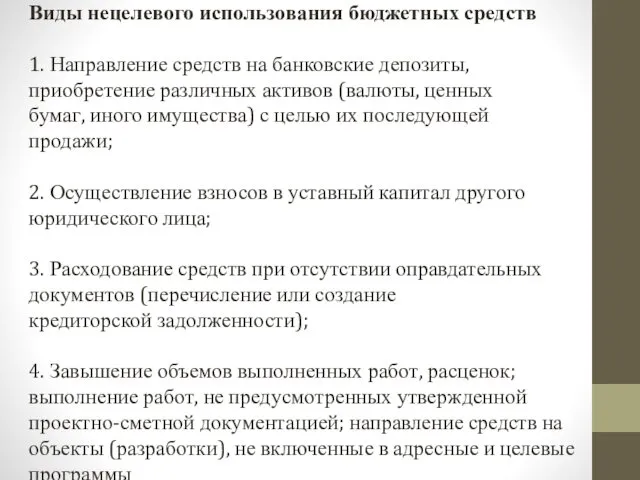

- 34. Виды нецелевого использования бюджетных средств 1. Направление средств на банковские депозиты, приобретение различных активов (валюты, ценных

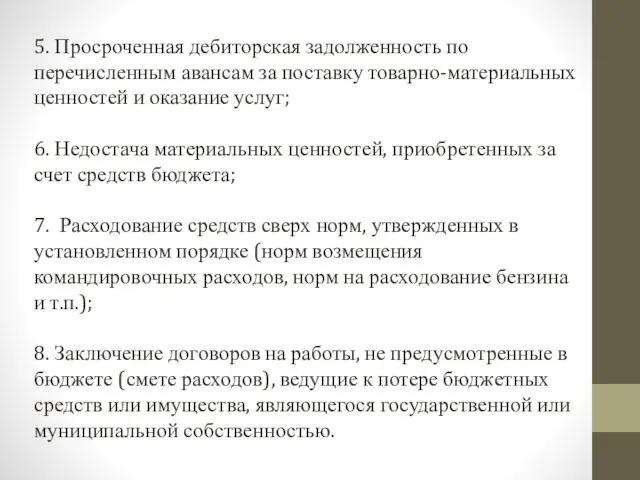

- 35. 5. Просроченная дебиторская задолженность по перечисленным авансам за поставку товарно-материальных ценностей и оказание услуг; 6. Недостача

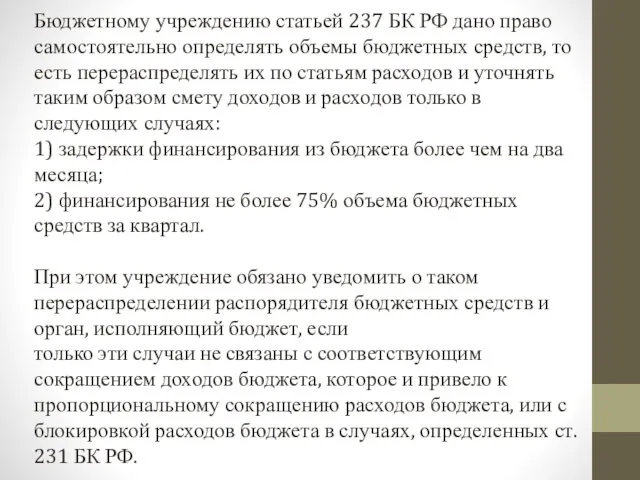

- 36. Бюджетному учреждению статьей 237 БК РФ дано право самостоятельно определять объемы бюджетных средств, то есть перераспределять

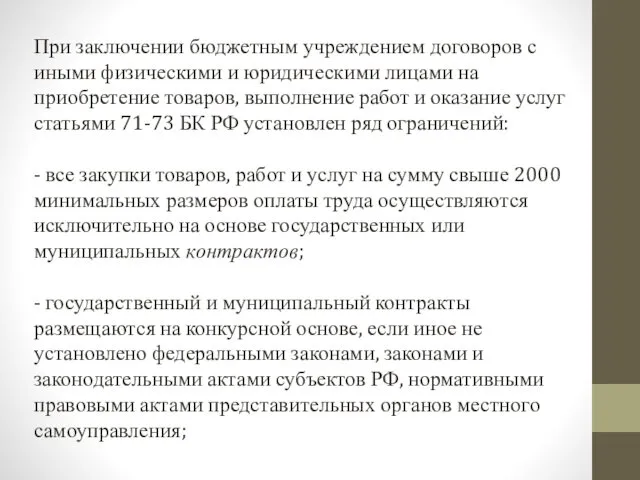

- 37. При заключении бюджетным учреждением договоров с иными физическими и юридическими лицами на приобретение товаров, выполнение работ

- 38. - государственный и муниципальный контракты включают обязательное условие о выплате неустойки при нарушении исполнителем условий контракта;

- 39. Бюджетное финансирование образовательного учреждения В соответствии действующим законодательством деятельность образовательного учреждения финансируется его учредителем на основе

- 40. Сметное финансирование осуществляется в точном соответствии с целевым назначением расходов и нормами затрат, устанавливаемыми финансирующим органом

- 41. Смета бюджетного учреждения – это баланс доходов и расходов, документ, определяющий объем и поквартальное распределение бюджетных

- 42. Составленная смета подписывается директором и главным бухгалтером (бухгалтером) образовательного учреждения и утверждается учредителем (органом управления образования).

- 43. ВНЕБЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ Существуют 3 основных источника поступления внебюджетных средств: • доходы от реализации товаров, работ, услуг

- 44. Внебюджетная деятельность не только разрешена законодательно, но и поощряется учредителями образовательных учреждений. Статья 50 Гражданского кодекса

- 46. Скачать презентацию

Учебно-материальная база

Одним из важнейших условий совершенствования педагогического труда, повышения качества

Учебно-материальная база Одним из важнейших условий совершенствования педагогического труда, повышения качества

Учебно-материальная база – это совокупность материальных средств и условий, на основе

Учебно-материальная база – это совокупность материальных средств и условий, на основе

В состав учебно-материальной базы входят учебное здание, учебные кабинеты и лаборатории,

В состав учебно-материальной базы входят учебное здание, учебные кабинеты и лаборатории,

Все элементы учебно-материальной базы образования относятся к объектам социально-культурного назначения и

Все элементы учебно-материальной базы образования относятся к объектам социально-культурного назначения и

По своей специфике непроизводственные фонды, или экономические ресурсы непроизводственного назначения, имеют

По своей специфике непроизводственные фонды, или экономические ресурсы непроизводственного назначения, имеют

Фонды непроизводственного назначения - важнейший элемент учебно-материальной базы образования, первооснова организации

Фонды непроизводственного назначения - важнейший элемент учебно-материальной базы образования, первооснова организации

По своей структуре все фонды, функционирующие в сфере образования, можно разграничить

По своей структуре все фонды, функционирующие в сфере образования, можно разграничить

Решающее значение в составе фондов учреждений образовательной сферы принадлежит основным фондам.

Решающее значение в составе фондов учреждений образовательной сферы принадлежит основным фондам.

К основным фондам относятся материально-вещественные ценности, срок эксплуатации которых превышает 12

К основным фондам относятся материально-вещественные ценности, срок эксплуатации которых превышает 12

Для оценки основных фондов и для их движения используются как и

Для оценки основных фондов и для их движения используются как и

Пассивная часть основных фондов является лишь условием организации учебно-воспитательного процесса, играет

Пассивная часть основных фондов является лишь условием организации учебно-воспитательного процесса, играет

Важным элементом учебно-материальной базы образования являются оборотные фонды, или малоценные, быстроизнашивающиеся

Важным элементом учебно-материальной базы образования являются оборотные фонды, или малоценные, быстроизнашивающиеся

Структурное устройство оборотных фондов таково: библиотечный фонд, канцелярские принадлежности, учебные пособия,

Структурное устройство оборотных фондов таково: библиотечный фонд, канцелярские принадлежности, учебные пособия,

В сфере образования эффективность использования оборотных фондов не определяется какими-либо показателями.

В сфере образования эффективность использования оборотных фондов не определяется какими-либо показателями.

Составной частью учебно-материальной базы образования являются фонды обращения.

В материальной сфере фонды

Составной частью учебно-материальной базы образования являются фонды обращения. В материальной сфере фонды

Оборотные фонды и фонды обращения, выраженные в денежной форме, называются оборотными

Оборотные фонды и фонды обращения, выраженные в денежной форме, называются оборотными

По источникам образования оборотные средства можно разделить на: 1) собственные и

По источникам образования оборотные средства можно разделить на: 1) собственные и

Учебно-материальная база обеспечивает применение в учебном процессе той или иной системы

Учебно-материальная база обеспечивает применение в учебном процессе той или иной системы

ФИНАНСОВЫЕ РЕСУРСЫ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

ФИНАНСОВЫЕ РЕСУРСЫ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

Документом, регламентирующим сметно-финансовую деятельность бюджетных учреждений является Бюджетный кодекс Российской Федерации.

В

Документом, регламентирующим сметно-финансовую деятельность бюджетных учреждений является Бюджетный кодекс Российской Федерации. В

Бюджетным кодексом установлены правовой статус всех участников бюджетного процесса, основы и

Бюджетным кодексом установлены правовой статус всех участников бюджетного процесса, основы и

В целях эффективного управления доходами и расходами федерального бюджета, повышения оперативности

В целях эффективного управления доходами и расходами федерального бюджета, повышения оперативности

Казначейская система предполагает следующее распределение обязанностей между образовательными учреждениями (бюджетополучателями),

органами управления

Казначейская система предполагает следующее распределение обязанностей между образовательными учреждениями (бюджетополучателями), органами управления

Образовательное учреждение:

- представляет бюджетную заявку на очередной финансовый год распорядителю бюджетных

Образовательное учреждение: - представляет бюджетную заявку на очередной финансовый год распорядителю бюджетных

Распорядитель бюджетных ассигнований (органы управления образованием):

- утверждает смету образовательного учреждения;

- составляет

Распорядитель бюджетных ассигнований (органы управления образованием): - утверждает смету образовательного учреждения; - составляет

Орган, исполняющий бюджет (управление казначейства):

- доводит показатели указанной росписи до распорядителей

Орган, исполняющий бюджет (управление казначейства): - доводит показатели указанной росписи до распорядителей

Расходование средств образовательными учреждениями

осуществляется следующим образом.

В течение 10 дней со дня

Расходование средств образовательными учреждениями осуществляется следующим образом. В течение 10 дней со дня

Бюджетным кодексом РФ введена новая норма - доходы бюджетных организаций от

Бюджетным кодексом РФ введена новая норма - доходы бюджетных организаций от

Глава 5 Бюджетного кодекса РФ в качестве одного из них установила

Глава 5 Бюджетного кодекса РФ в качестве одного из них установила

Статьи целевого расходования средств бюджетным учреждением

1. Оплата труда в соответствии с

Статьи целевого расходования средств бюджетным учреждением 1. Оплата труда в соответствии с

3. Трансферты населению (пенсии, стипендии, пособия и пр.), выплачиваемые в соответствии

3. Трансферты населению (пенсии, стипендии, пособия и пр.), выплачиваемые в соответствии

Любые действия, приводящие к нарушению адресности

предусмотренных бюджетом средств либо к направлению

Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению

Виды нецелевого использования бюджетных средств

1. Направление средств на банковские депозиты, приобретение

Виды нецелевого использования бюджетных средств 1. Направление средств на банковские депозиты, приобретение

5. Просроченная дебиторская задолженность по перечисленным авансам за поставку товарно-материальных ценностей

5. Просроченная дебиторская задолженность по перечисленным авансам за поставку товарно-материальных ценностей

Бюджетному учреждению статьей 237 БК РФ дано право

самостоятельно определять объемы бюджетных

Бюджетному учреждению статьей 237 БК РФ дано право самостоятельно определять объемы бюджетных

При заключении бюджетным учреждением договоров с иными физическими и юридическими лицами

При заключении бюджетным учреждением договоров с иными физическими и юридическими лицами

- государственный и муниципальный контракты включают обязательное условие о выплате неустойки

- государственный и муниципальный контракты включают обязательное условие о выплате неустойки

Бюджетное финансирование образовательного учреждения

В соответствии действующим законодательством деятельность образовательного учреждения финансируется

Бюджетное финансирование образовательного учреждения В соответствии действующим законодательством деятельность образовательного учреждения финансируется

Сметное финансирование осуществляется в точном соответствии с целевым назначением расходов и

нормами

Сметное финансирование осуществляется в точном соответствии с целевым назначением расходов и нормами

Смета бюджетного учреждения – это баланс доходов и расходов, документ, определяющий

Смета бюджетного учреждения – это баланс доходов и расходов, документ, определяющий

Составленная смета подписывается директором и главным бухгалтером (бухгалтером) образовательного учреждения и

Составленная смета подписывается директором и главным бухгалтером (бухгалтером) образовательного учреждения и

ВНЕБЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ

Существуют 3 основных источника поступления внебюджетных средств:

• доходы от реализации

ВНЕБЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ Существуют 3 основных источника поступления внебюджетных средств: • доходы от реализации

Внебюджетная деятельность не только разрешена законодательно, но и поощряется учредителями образовательных

Внебюджетная деятельность не только разрешена законодательно, но и поощряется учредителями образовательных

Методики обследования памяти в дошкольный, школьный возраст, у взрослых людей

Методики обследования памяти в дошкольный, школьный возраст, у взрослых людей Сканери штрихових кодів

Сканери штрихових кодів презентация 75 лет Краснодарскому краю

презентация 75 лет Краснодарскому краю Простые слова

Простые слова Автомобиль будущего

Автомобиль будущего С Днём Рождения

С Днём Рождения Ивановский текстиль. Распродажа постельного белья

Ивановский текстиль. Распродажа постельного белья Morse Code Day

Morse Code Day Использование здоровье сберегающих технологий в логопедической практике

Использование здоровье сберегающих технологий в логопедической практике Презентация Воздушный океан 6 класс

Презентация Воздушный океан 6 класс Введение в гистологию. История науки

Введение в гистологию. История науки Архитектура с общей шиной

Архитектура с общей шиной Архитектор. Архитектура. Главные принципы архитектуры

Архитектор. Архитектура. Главные принципы архитектуры Статические тиристорные компенсаторы реактивной мощности (СТК)

Статические тиристорные компенсаторы реактивной мощности (СТК) Феодализм. Этапы феодальной экономики

Феодализм. Этапы феодальной экономики Производственный менеджмент

Производственный менеджмент prezentatsia

prezentatsia 70-летию со дня прорыва блокады Ленинграда посвязается....

70-летию со дня прорыва блокады Ленинграда посвязается.... Как общаться с наркоманом

Как общаться с наркоманом Система муниципальных правовых актов

Система муниципальных правовых актов Технические условия на переоборудование и перепланировку помещения

Технические условия на переоборудование и перепланировку помещения Современные энергосберегающие технологии

Современные энергосберегающие технологии Целиакия. Патофизиология целиакии

Целиакия. Патофизиология целиакии Подготовительная работа над научной статьей. Создание условий работы

Подготовительная работа над научной статьей. Создание условий работы Атомные электростанции, их виды

Атомные электростанции, их виды Подходы к иммунокорригирующей терапии у больных с респираторной аллергией

Подходы к иммунокорригирующей терапии у больных с респираторной аллергией Технолігїї підвищення продуктивності процесорів

Технолігїї підвищення продуктивності процесорів Разработка нефтяных месторождений. Часть 2

Разработка нефтяных месторождений. Часть 2