- Учет целевого финансирования и поступлений

Содержание

- 2. К целевому финансированию относятся средства, которые предприятие получает от государства в виде государственной помощи, от других

- 3. Государственная поддержка оказывается в первую очередь предприятиям агропромышленного сектора. Расходование целевых средств строго контролируется государственными и

- 4. В Налоговом кодексе РФ приведен перечень средств, которые относятся к целевому финансированию (п.14 ст. 251 НК

- 5. Основная часть средств целевого финансирования составляет государственная помощь, особенности учета которой регламентирует ПБУ 13/2000 «Учет государственной

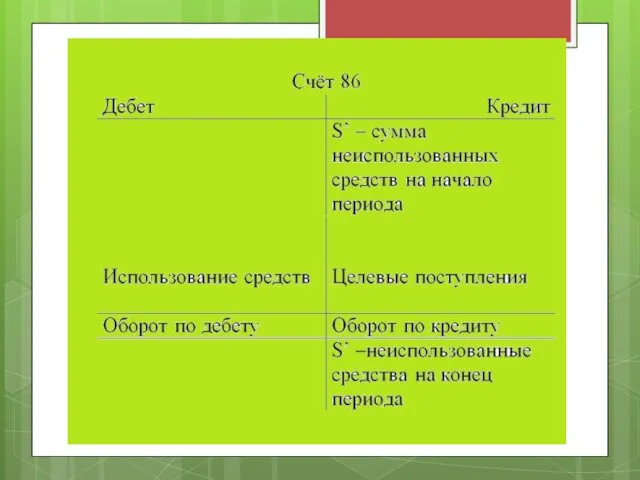

- 6. Учет и контроль за поступлением и использованием средств целевого финансирования осуществляется по данным пассивного счета 86

- 8. Сальдо (начальное) кредитовое отражает сумму неиспользованных средств целевого назначения. Поступление средств отражают по кредиту данного счета,

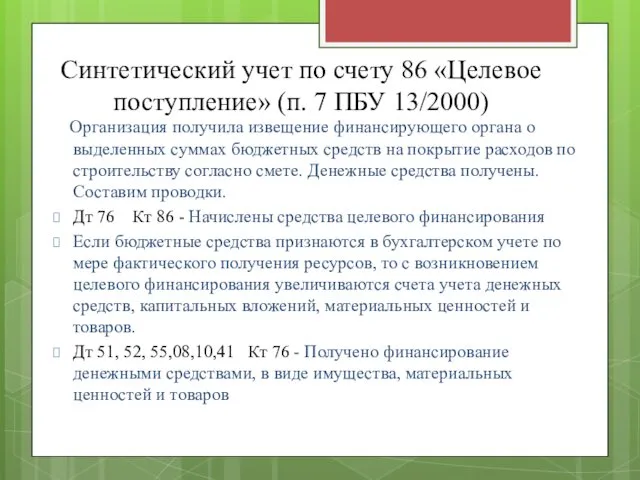

- 9. Синтетический учет по счету 86 «Целевое поступление» (п. 7 ПБУ 13/2000) Организация получила извещение финансирующего органа

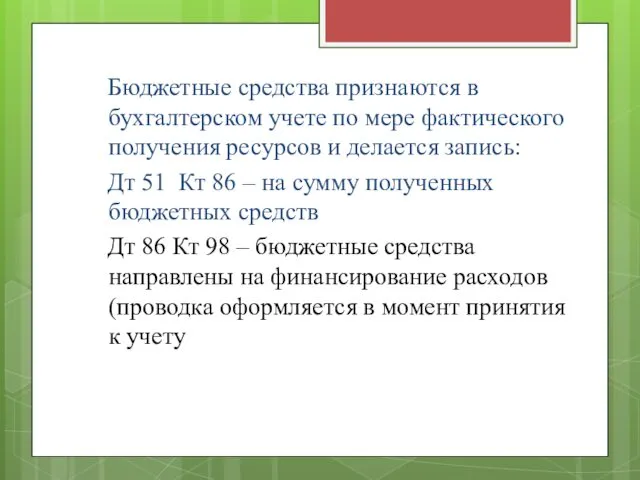

- 10. Бюджетные средства признаются в бухгалтерском учете по мере фактического получения ресурсов и делается запись: Дт 51

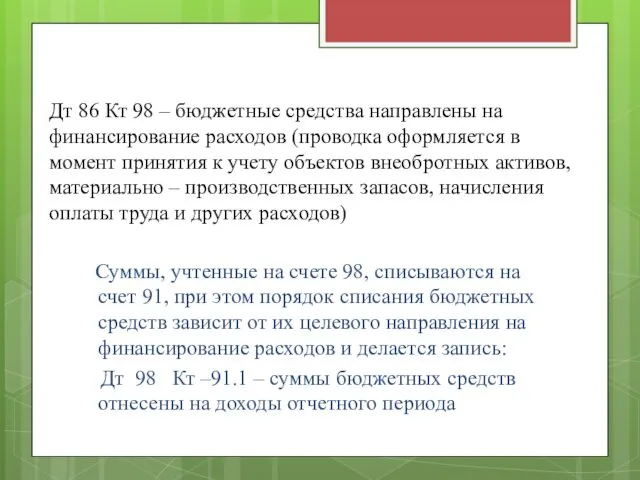

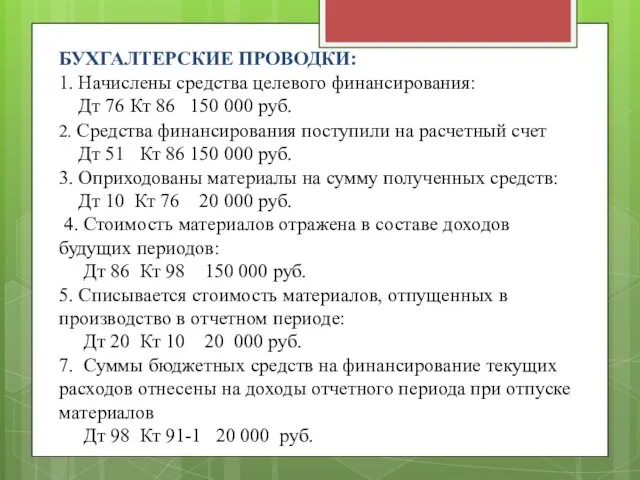

- 11. Дт 86 Кт 98 – бюджетные средства направлены на финансирование расходов (проводка оформляется в момент принятия

- 12. ТЕСТОВЫЕ ЗАДАНИЯ ПО ПРОЙДЕННОЙ ТЕМЕ. ВРЕМЯ ВЫПОЛНЕНИЯ 5 МИНУТ

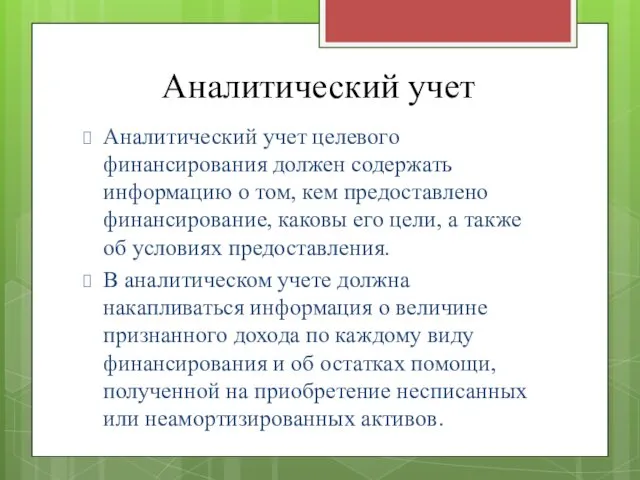

- 13. Аналитический учет Аналитический учет целевого финансирования должен содержать информацию о том, кем предоставлено финансирование, каковы его

- 14. Отчет о целевом использовании средств Этот отчет отражает информацию об остатке полученных средств целевого финансирования на

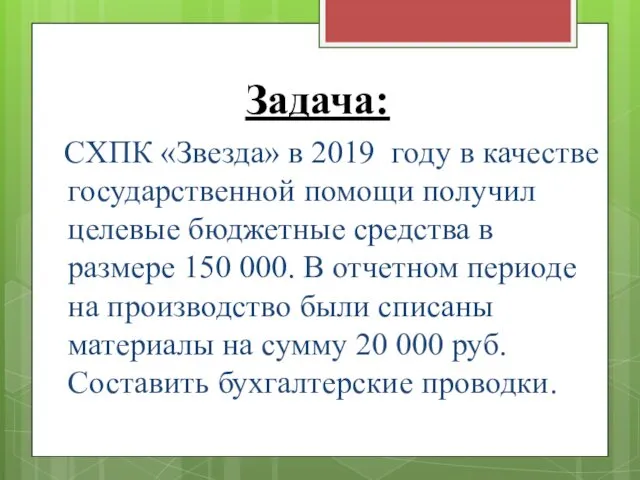

- 15. Задача: СХПК «Звезда» в 2019 году в качестве государственной помощи получил целевые бюджетные средства в размере

- 16. БУХГАЛТЕРСКИЕ ПРОВОДКИ: 1. Начислены средства целевого финансирования: Дт 76 Кт 86 150 000 руб. 2. Средства

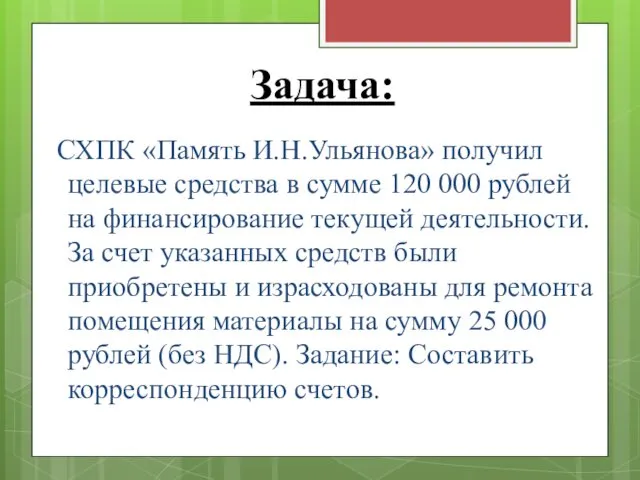

- 17. Задача: СХПК «Память И.Н.Ульянова» получил целевые средства в сумме 120 000 рублей на финансирование текущей деятельности.

- 18. Домашнее задание Организация получила государственную помощь в виде сырья, необходимого для производства продукции. Стоимость сырья составляет

- 20. Скачать презентацию

К целевому финансированию

относятся средства, которые предприятие получает от государства в виде государственной

К целевому финансированию

относятся средства, которые предприятие получает от государства в виде государственной

Государственная поддержка оказывается в первую очередь предприятиям агропромышленного сектора.

Расходование целевых средств

Расходование целевых средств

В Налоговом кодексе РФ приведен перечень средств, которые относятся к целевому

В Налоговом кодексе РФ приведен перечень средств, которые относятся к целевому

Основная часть средств целевого финансирования составляет государственная помощь, особенности учета

Основная часть средств целевого финансирования составляет государственная помощь, особенности учета

Учет и контроль за поступлением и использованием средств целевого финансирования осуществляется

Учет и контроль за поступлением и использованием средств целевого финансирования осуществляется

Сальдо (начальное) кредитовое отражает сумму неиспользованных средств целевого назначения. Поступление средств

Сальдо (начальное) кредитовое отражает сумму неиспользованных средств целевого назначения. Поступление средств

Синтетический учет по счету 86 «Целевое поступление» (п. 7 ПБУ 13/2000)

Синтетический учет по счету 86 «Целевое поступление» (п. 7 ПБУ 13/2000)

Бюджетные средства признаются в бухгалтерском учете по мере фактического получения

Бюджетные средства признаются в бухгалтерском учете по мере фактического получения

Дт 86 Кт 98 – бюджетные средства направлены на финансирование расходов

Дт 86 Кт 98 – бюджетные средства направлены на финансирование расходов

ТЕСТОВЫЕ ЗАДАНИЯ ПО ПРОЙДЕННОЙ ТЕМЕ.

ВРЕМЯ ВЫПОЛНЕНИЯ

5 МИНУТ

ТЕСТОВЫЕ ЗАДАНИЯ ПО ПРОЙДЕННОЙ ТЕМЕ.

ВРЕМЯ ВЫПОЛНЕНИЯ

5 МИНУТ

Аналитический учет

Аналитический учет целевого финансирования должен содержать информацию о том, кем

Аналитический учет

Аналитический учет целевого финансирования должен содержать информацию о том, кем

Отчет о целевом использовании средств

Этот отчет отражает информацию об остатке полученных

Отчет о целевом использовании средств

Этот отчет отражает информацию об остатке полученных

Задача:

СХПК «Звезда» в 2019 году в качестве государственной помощи получил

Задача:

СХПК «Звезда» в 2019 году в качестве государственной помощи получил

БУХГАЛТЕРСКИЕ ПРОВОДКИ:

1. Начислены средства целевого финансирования:

Дт 76 Кт 86 150

БУХГАЛТЕРСКИЕ ПРОВОДКИ: 1. Начислены средства целевого финансирования: Дт 76 Кт 86 150

Задача:

СХПК «Память И.Н.Ульянова» получил целевые средства в сумме 120 000

Задача:

СХПК «Память И.Н.Ульянова» получил целевые средства в сумме 120 000

Домашнее задание

Организация получила государственную помощь в виде сырья, необходимого

Домашнее задание

Организация получила государственную помощь в виде сырья, необходимого

Презентация к мероприятию по патриотическому воспитанию Мужеству верность храня

Презентация к мероприятию по патриотическому воспитанию Мужеству верность храня Amkodor Forwarder Proposal v.2.1

Amkodor Forwarder Proposal v.2.1 Сердечно-сосудистая система. Лимфатическая система. Иммунная система

Сердечно-сосудистая система. Лимфатическая система. Иммунная система Твердотельная электроника. Семинар №6

Твердотельная электроника. Семинар №6 Развитие умственных способностей дошкольников посредством дидактических игр

Развитие умственных способностей дошкольников посредством дидактических игр Автоматизация энергои теплоснабжения

Автоматизация энергои теплоснабжения Комп’ютерні мережі. Локальна мережа. Використання мережевих папок

Комп’ютерні мережі. Локальна мережа. Використання мережевих папок Блоки Дьенеша. Использование блоков Дьенеша для развития логико-математических представлений у детей дошкольного возраста

Блоки Дьенеша. Использование блоков Дьенеша для развития логико-математических представлений у детей дошкольного возраста Что такое почва

Что такое почва презентация проверяемая безударная гласная

презентация проверяемая безударная гласная Примерное написание годового плана по новым ФГТ

Примерное написание годового плана по новым ФГТ Даниэль Дефо (ок.1660- 1731)

Даниэль Дефо (ок.1660- 1731) Проблеми розвитку регіональної інфраструктури туризму в Україні

Проблеми розвитку регіональної інфраструктури туризму в Україні Моделювання і конструюваня зачісок

Моделювання і конструюваня зачісок Техника обработки бумаги и картона

Техника обработки бумаги и картона Системный анализ. (Лекция 2)

Системный анализ. (Лекция 2) Поделки из природного материала (листья)

Поделки из природного материала (листья) Презентация по теме Адаптация к школе

Презентация по теме Адаптация к школе Международный финансовый бизнес. Сегментация мирового финансового рынка и основных инструментов для проведения валютных операций

Международный финансовый бизнес. Сегментация мирового финансового рынка и основных инструментов для проведения валютных операций Операции с ценными бумагами и производными финансовыми инструментами

Операции с ценными бумагами и производными финансовыми инструментами Усиление Московского княжества в XIV веке

Усиление Московского княжества в XIV веке Модифицированная личностно ориентированная системно - ролевая концепция воспитания младших школьников Стать Человеком

Модифицированная личностно ориентированная системно - ролевая концепция воспитания младших школьников Стать Человеком Эмпирические исследования власти

Эмпирические исследования власти Презентация к уроку Гражданское образование Добро и зло

Презентация к уроку Гражданское образование Добро и зло Патанатомиялық тәжірбенің деантологиялық аспектілері

Патанатомиялық тәжірбенің деантологиялық аспектілері классный уголок

классный уголок Герои и подвиги Первой Мировой войны

Герои и подвиги Первой Мировой войны Лесная дорожка

Лесная дорожка