- Операции с ценными бумагами и производными финансовыми инструментами

Содержание

- 2. Вложения в долговые обязательства Счета N 501 "Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или

- 3. Вложения в долевые ценные бумаги Счета N 506 "Долевые ценные бумаги, оцениваемые по справедливой стоимости через

- 4. Вложения в долговые обязательства, которые гражданским и бюджетным законодательством Российской Федерации, законодательством Российской Федерации о государственных

- 5. Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечить получение информации в соответствии

- 6. Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечить получение информации в разрезе

- 7. Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечить получение информации в разрезе

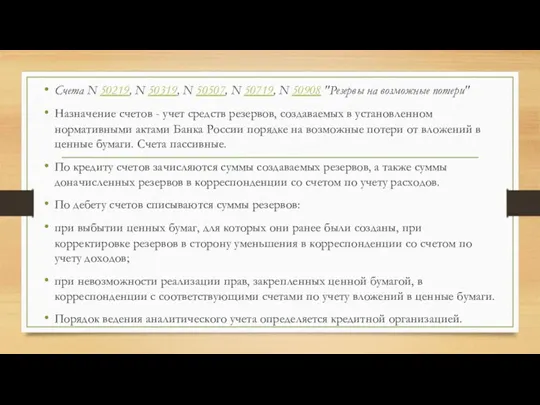

- 8. Счета N 50219, N 50319, N 50507, N 50719, N 50908 "Резервы на возможные потери" Назначение

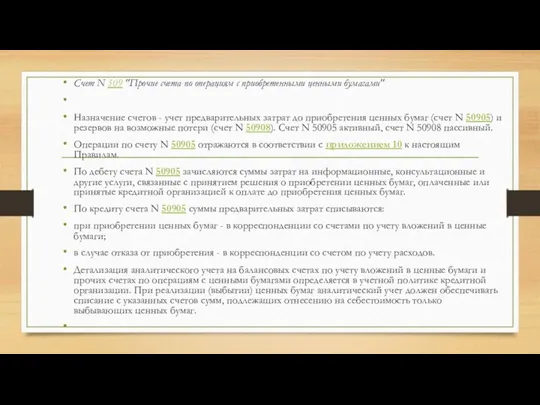

- 9. Счет N 509 "Прочие счета по операциям с приобретенными ценными бумагами" Назначение счетов - учет предварительных

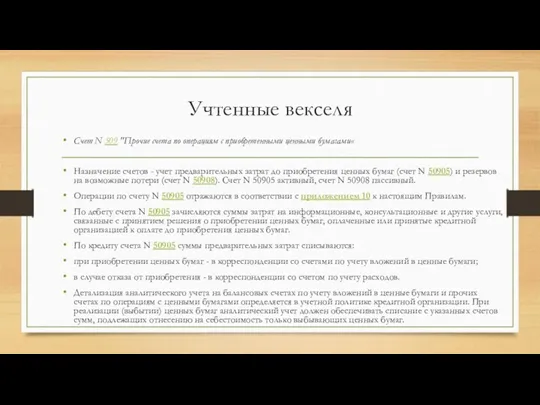

- 10. Учтенные векселя Счет N 509 "Прочие счета по операциям с приобретенными ценными бумагами« Назначение счетов -

- 11. Аналитический учет ведется по векселедателям простых векселей и акцептантам переводных векселей. Счета N 51208, N 51308,

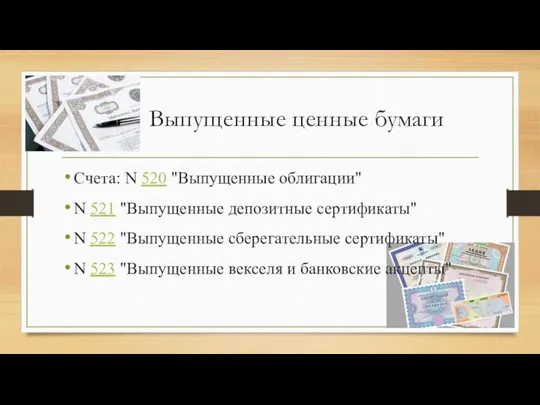

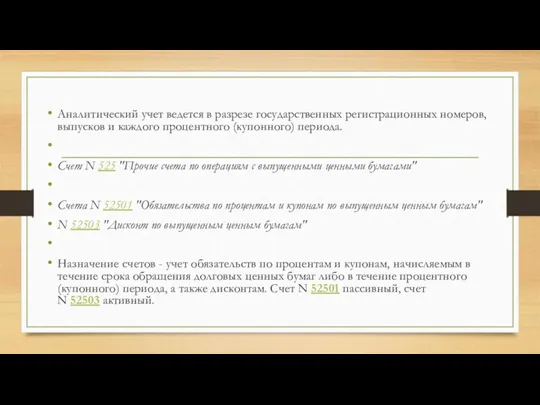

- 12. Выпущенные ценные бумаги Счета: N 520 "Выпущенные облигации" N 521 "Выпущенные депозитные сертификаты" N 522 "Выпущенные

- 13. Аналитический учет ведется в разрезе государственных регистрационных номеров, выпусков и каждого процентного (купонного) периода. Счет N

- 15. Скачать презентацию

Вложения в долговые обязательства

Счета N 501 "Долговые обязательства, оцениваемые по справедливой стоимости через

Вложения в долговые обязательства

Счета N 501 "Долговые обязательства, оцениваемые по справедливой стоимости через

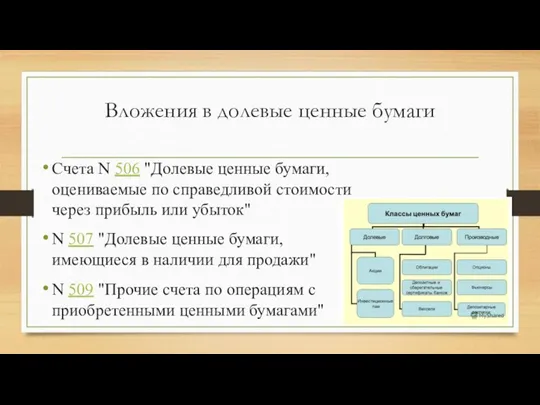

Вложения в долевые ценные бумаги

Счета N 506 "Долевые ценные бумаги, оцениваемые по справедливой

Вложения в долевые ценные бумаги

Счета N 506 "Долевые ценные бумаги, оцениваемые по справедливой

Вложения в долговые обязательства, которые гражданским и бюджетным законодательством Российской Федерации, законодательством Российской Федерации о государственных и

Вложения в долговые обязательства, которые гражданским и бюджетным законодательством Российской Федерации, законодательством Российской Федерации о государственных и

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен

Счета N 50219, N 50319, N 50507, N 50719, N 50908 "Резервы на возможные потери"

Назначение счетов -

Счета N 50219, N 50319, N 50507, N 50719, N 50908 "Резервы на возможные потери"

Назначение счетов -

Счет N 509 "Прочие счета по операциям с приобретенными ценными бумагами"

Назначение счетов -

Счет N 509 "Прочие счета по операциям с приобретенными ценными бумагами"

Назначение счетов -

Учтенные векселя

Счет N 509 "Прочие счета по операциям с приобретенными ценными бумагами«

Назначение счетов

Учтенные векселя

Счет N 509 "Прочие счета по операциям с приобретенными ценными бумагами«

Назначение счетов

Аналитический учет ведется по векселедателям простых векселей и акцептантам переводных векселей.

Счета

Аналитический учет ведется по векселедателям простых векселей и акцептантам переводных векселей.

Счета

Выпущенные ценные бумаги

Счета: N 520 "Выпущенные облигации"

N 521 "Выпущенные депозитные сертификаты"

N 522 "Выпущенные сберегательные сертификаты"

N 523 "Выпущенные векселя и

Выпущенные ценные бумаги

Счета: N 520 "Выпущенные облигации"

N 521 "Выпущенные депозитные сертификаты"

N 522 "Выпущенные сберегательные сертификаты"

N 523 "Выпущенные векселя и

Аналитический учет ведется в разрезе государственных регистрационных номеров, выпусков и каждого

Аналитический учет ведется в разрезе государственных регистрационных номеров, выпусков и каждого

Эксперимент с произношением

Эксперимент с произношением Классный час по теме Блокада Ленинграда

Классный час по теме Блокада Ленинграда Пісена лірика Андрія Малишка

Пісена лірика Андрія Малишка Маркетинг как система

Маркетинг как система Саванны и редколесья

Саванны и редколесья Учебный проект по географии Культура народов России-единство или многообразие?

Учебный проект по географии Культура народов России-единство или многообразие? Организация учебной дискуссии: методика и управление

Организация учебной дискуссии: методика и управление Теории управления персоналом

Теории управления персоналом Лес - волшебный дворец

Лес - волшебный дворец Зима. Природа зимой

Зима. Природа зимой Step by step немесе Тәй-Тәй технологиясы

Step by step немесе Тәй-Тәй технологиясы Основы технологического нормирования

Основы технологического нормирования Русь в период феодальной раздробленности в XII-XIII вв

Русь в период феодальной раздробленности в XII-XIII вв Введение федеральных государственных образовательных стандартов дошкольного образования

Введение федеральных государственных образовательных стандартов дошкольного образования Chocolate

Chocolate Математическая логика и теория алгоритмов. Машина Тьюринга

Математическая логика и теория алгоритмов. Машина Тьюринга Презентация к уроку технологии во 2 классе Работа с пластилином.

Презентация к уроку технологии во 2 классе Работа с пластилином. Проект Молоко и его польза

Проект Молоко и его польза Устройство управления шаговым двигателем

Устройство управления шаговым двигателем 20191214_znaem_li_my_fiziku_konkurs_znatokov

20191214_znaem_li_my_fiziku_konkurs_znatokov Религия и религиозные организации

Религия и религиозные организации Современные методы и диагностики в стоматологии

Современные методы и диагностики в стоматологии Презентация Сурдлимпиада 2015

Презентация Сурдлимпиада 2015 Великий химик XIX-века Д.И.Менделеев

Великий химик XIX-века Д.И.Менделеев Организация инструментального хозяйства

Организация инструментального хозяйства Основы проектирования зданий в условиях реконструкции

Основы проектирования зданий в условиях реконструкции Секуляризация. Принятие независимости от религии

Секуляризация. Принятие независимости от религии Четыре великих спортсмена

Четыре великих спортсмена