- Учет движения товаров и материальных ценностей

Содержание

- 2. План: Введение Первичные документы Заключение

- 3. Документооборот на любом предприятии строится в соответствии с требованиями статьи 7 Закона «О бухгалтерском учете и

- 4. Первичные документы — документы, которые фиксируют факт совершения операции или события. Первичный документ на электронном носителе

- 5. Согласно статьи 7 Закона «О бухгалтерском учете и финансовой отчетности» «Первичные документы, как на бумажных, так

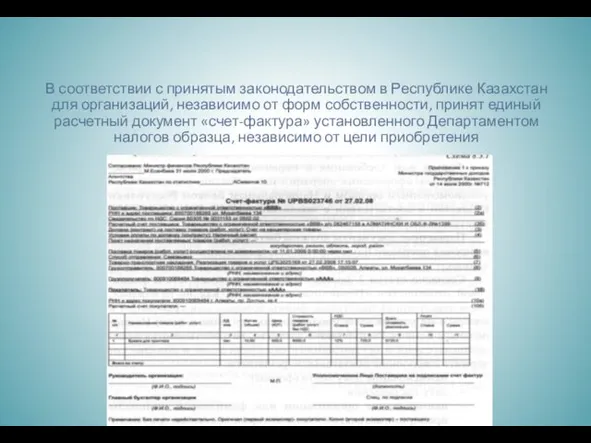

- 6. В соответствии с принятым законодательством в Республике Казахстан для организаций, независимо от форм собственности, принят единый

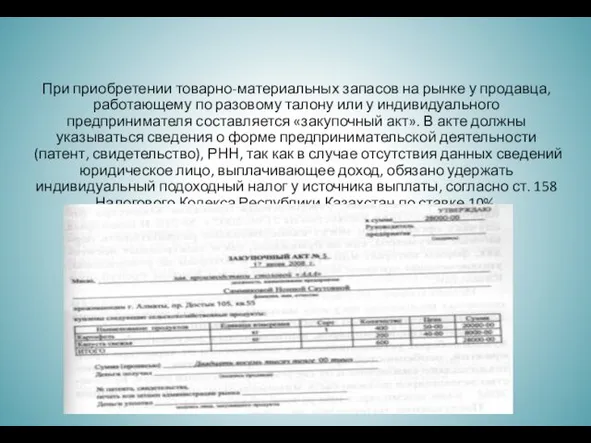

- 7. При приобретении товарно-материальных запасов на рынке у продавца, работающему по разовому талону или у индивидуального предпринимателя

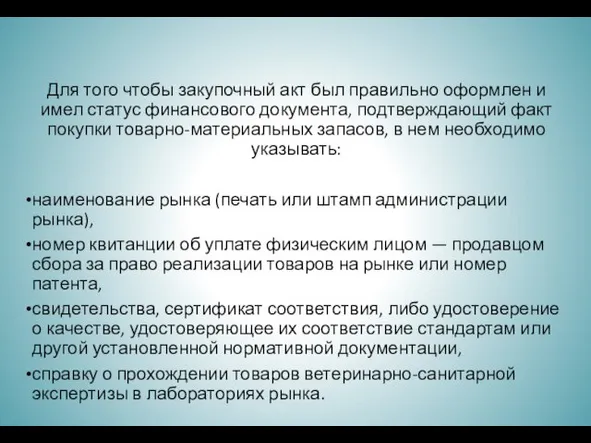

- 8. Для того чтобы закупочный акт был правильно оформлен и имел статус финансового документа, подтверждающий факт покупки

- 9. При отсутствии документов, подтверждающих приобретение товаров, составляется акт на оприходование и сумма поступивших ценностей облагается налогом

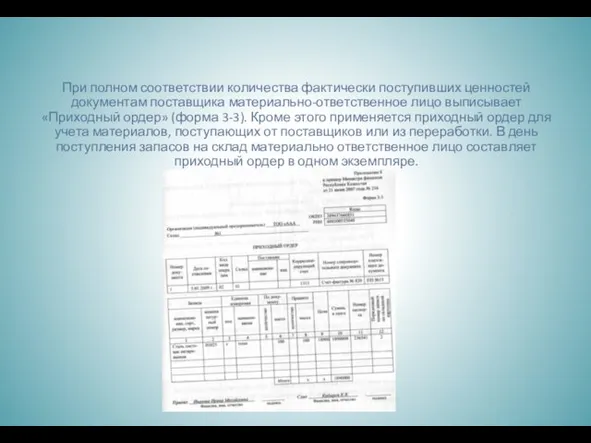

- 10. При полном соответствии количества фактически поступивших ценностей документам поставщика материально-ответственное лицо выписывает «Приходный ордер» (форма 3-3).

- 11. В случае централизованной доставки автотранспортом со склада, поставщик выписывает товарно-транспортную накладную в 4-х экземплярах: покупателю —

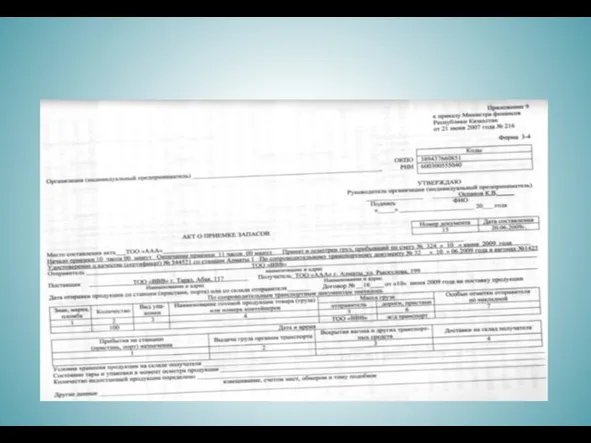

- 12. При приемке товарно-материальных запасов доставленных транспортом поставщика, могут быть выявлены отклонения в их количестве и качестве

- 14. После приемки запасов акты с приложением документов (товарно-транспортных накладных и т.д.) передают: один экземпляр в бухгалтерию

- 15. Для учета движения запасов внутри организации, их отпуска хозяйствам своего предприятия, расположенным за пределами его территории

- 16. Расходные документы отражают отпуск материалов на производственные нужды, содержание зданий, ремонтные работы, реализацию на сторону излишних,

- 17. Лимитно-заборная карта должна выписываться отделом маркетинга на одну или несколько позиций (видов материалов), относящихся к определенному

- 18. Заключение Своевременное и четкое оформление операций движения материальных ценностей с соответствующими первичными документами имеет важное значение

- 21. Скачать презентацию

План:

Введение

Первичные документы

Заключение

План:

Введение

Первичные документы

Заключение

Документооборот на любом предприятии строится в соответствии с требованиями статьи 7

Документооборот на любом предприятии строится в соответствии с требованиями статьи 7

Первичные документы — документы, которые фиксируют факт совершения операции или события.

Первичные документы — документы, которые фиксируют факт совершения операции или события.

Согласно статьи 7 Закона «О бухгалтерском учете и финансовой отчетности» «Первичные

Согласно статьи 7 Закона «О бухгалтерском учете и финансовой отчетности» «Первичные

В соответствии с принятым законодательством в Республике Казахстан для организаций, независимо

В соответствии с принятым законодательством в Республике Казахстан для организаций, независимо

При приобретении товарно-материальных запасов на рынке у продавца, работающему по разовому

При приобретении товарно-материальных запасов на рынке у продавца, работающему по разовому

Для того чтобы закупочный акт был правильно оформлен и имел статус

Для того чтобы закупочный акт был правильно оформлен и имел статус

При отсутствии документов, подтверждающих приобретение товаров, составляется акт на оприходование и

При отсутствии документов, подтверждающих приобретение товаров, составляется акт на оприходование и

При полном соответствии количества фактически поступивших ценностей документам поставщика материально-ответственное лицо

При полном соответствии количества фактически поступивших ценностей документам поставщика материально-ответственное лицо

В случае централизованной доставки автотранспортом со склада, поставщик выписывает товарно-транспортную накладную

В случае централизованной доставки автотранспортом со склада, поставщик выписывает товарно-транспортную накладную

При приемке товарно-материальных запасов доставленных транспортом поставщика, могут быть

выявлены отклонения в

При приемке товарно-материальных запасов доставленных транспортом поставщика, могут быть

выявлены отклонения в

После приемки запасов акты с приложением документов (товарно-транспортных накладных и т.д.)

После приемки запасов акты с приложением документов (товарно-транспортных накладных и т.д.)

Для учета движения запасов внутри организации, их отпуска хозяйствам своего предприятия,

Для учета движения запасов внутри организации, их отпуска хозяйствам своего предприятия,

Расходные документы отражают отпуск материалов на производственные нужды, содержание зданий, ремонтные

Расходные документы отражают отпуск материалов на производственные нужды, содержание зданий, ремонтные

Лимитно-заборная карта должна выписываться отделом маркетинга на одну или несколько позиций

Лимитно-заборная карта должна выписываться отделом маркетинга на одну или несколько позиций

Заключение

Своевременное и четкое оформление операций движения материальных ценностей с соответствующими первичными

Заключение

Своевременное и четкое оформление операций движения материальных ценностей с соответствующими первичными

Снегири на ветках.

Снегири на ветках. Остановка кровообращения и дыхания. Технология оказания экстренной медицинской помощи

Остановка кровообращения и дыхания. Технология оказания экстренной медицинской помощи Технология подключения, настройки и проверки работоспособности печатающих устройств

Технология подключения, настройки и проверки работоспособности печатающих устройств Использование агротоплива для сушки зерна. Модернизация зерносушилки ДСП32 на участке Кононовка

Использование агротоплива для сушки зерна. Модернизация зерносушилки ДСП32 на участке Кононовка Частотні характеристики лінійних електричних кіл другого порядку. Частотні властивості послідовного коливального контуру

Частотні характеристики лінійних електричних кіл другого порядку. Частотні властивості послідовного коливального контуру Методика высокоточного нивелирования при создании опорной сети на аэродромах государственной авиации

Методика высокоточного нивелирования при создании опорной сети на аэродромах государственной авиации Приложение к родительскому собранию Уроки для родителей. Истина всегда рядом

Приложение к родительскому собранию Уроки для родителей. Истина всегда рядом Балалар жасындағы пульпит. Балалардағы пульпитті емдеудің биологиялық әдісі

Балалар жасындағы пульпит. Балалардағы пульпитті емдеудің биологиялық әдісі Древнееврейский алфавит

Древнееврейский алфавит МБДОУ комбинированного вида (с логопедическими группами) Г. Бугульма

МБДОУ комбинированного вида (с логопедическими группами) Г. Бугульма Япония в XVI-XVIII вв

Япония в XVI-XVIII вв Нормы и правила планировки частного дома

Нормы и правила планировки частного дома 1_Введение

1_Введение Живые снежинки

Живые снежинки Парк-усадьба Бабушки русской революции в селе Луговец Мглинского района Брянской области РФ. Концепция развития территории

Парк-усадьба Бабушки русской революции в селе Луговец Мглинского района Брянской области РФ. Концепция развития территории Вязание крючком

Вязание крючком Какие бывают дожди

Какие бывают дожди Презентация Правила личной гигиены

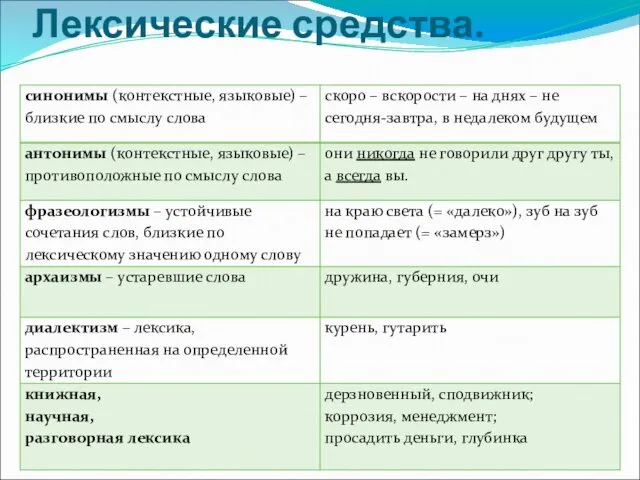

Презентация Правила личной гигиены Лексические средства языка

Лексические средства языка Предмет теории государства и права. Теория государства и права в системе юридических наук

Предмет теории государства и права. Теория государства и права в системе юридических наук Ребусы по химии Диск

Ребусы по химии Диск Рафаэль Санти

Рафаэль Санти Блеск и сила здоровых волос с точки зрения химии

Блеск и сила здоровых волос с точки зрения химии Стратегический менеджмент

Стратегический менеджмент Профессия “Повар”

Профессия “Повар” Устройство и конструкция БВС

Устройство и конструкция БВС Чтение информации на этикетке упакованного товара и изучение его подлинности по штриховому коду

Чтение информации на этикетке упакованного товара и изучение его подлинности по штриховому коду Образовательная робототехника Lego Education

Образовательная робототехника Lego Education