- Финансы хозяйствующих субъектов

Содержание

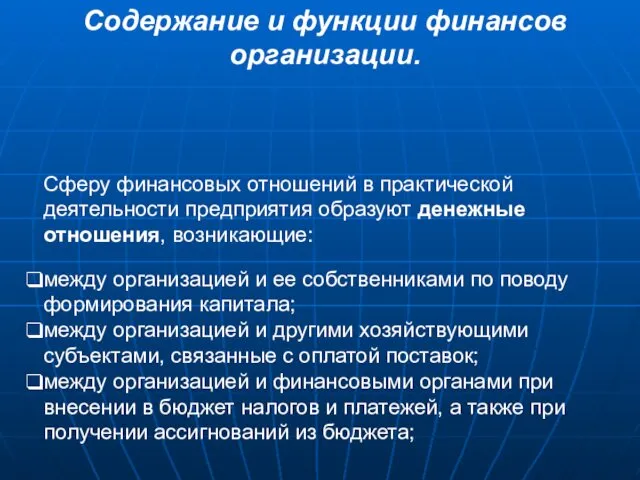

- 2. Сферу финансовых отношений в практической деятельности предприятия образуют денежные отношения, возникающие: между организацией и ее собственниками

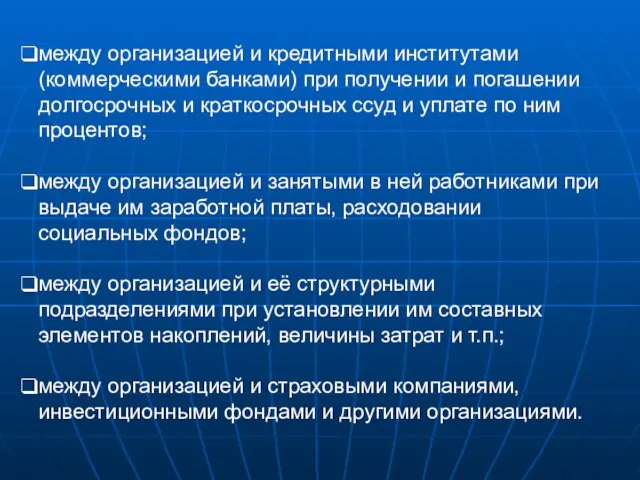

- 3. между организацией и кредитными институтами (коммерческими банками) при получении и погашении долгосрочных и краткосрочных ссуд и

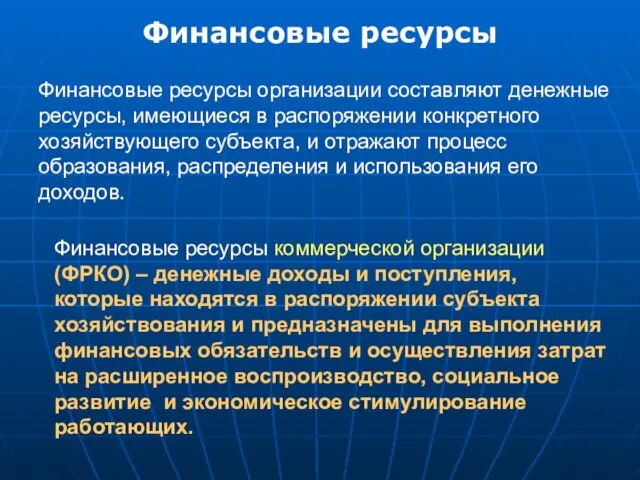

- 4. Финансовые ресурсы организации составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего субъекта, и отражают процесс образования,

- 5. ФРКО Собственные и привлеченные средства Заемные источники Средства, поступающие в порядке перераспределе-ния При создании организации За

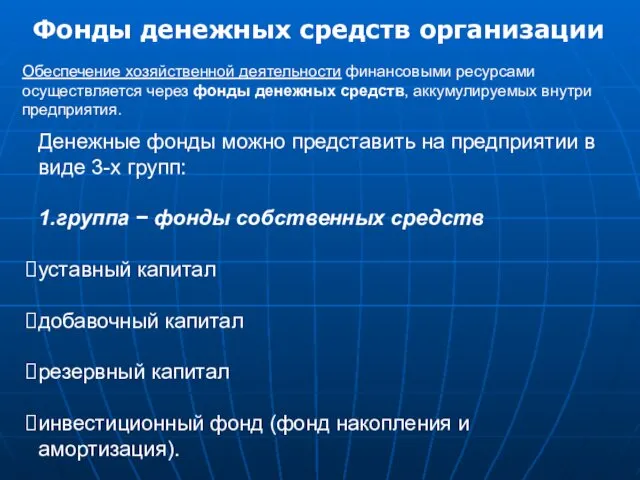

- 6. Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых внутри предприятия. Денежные фонды можно

- 7. 2.группа − фонды заемных средств Фонды кредитов банков Фонды коммерческих кредитов Фонды займов Фонд кредиторской задолженности.

- 8. Финансы организации (ФО) выражают денежные отношения по созданию, распределению и использованию фондов денежных средств, предназначенных для:

- 9. Функции финансов Формирование капитала и доходов организации; Распределение и использование доходов; Регулирование и контроль денежных потоков.

- 10. Функция Результат Формирование капитала и доходов организации Формирование уставного капитала, Привлечение источников на фондовом рынке в

- 11. Функция Результат Распределение и использование доходов Оптимизация вложения капитала в активы организации, Обеспечение платежей в бюджет

- 12. Функция Результат Регулирование и контроль денежных потоков Выбор организационно-правовой формы, сферы и сегмента деятельности Определение способов

- 13. Принципы организации финансов Хозяйственная самостоятельность Самофинансирование (самоокупаемость) Материальная ответственность Заинтересованность в результатах деятельности Формирование резервов Контроль

- 14. Финансовая деятельность

- 15. Тема 2. Особенности финансов различных ОПФ. Финансы организаций Финансы коммерческих организаций Финансы некоммерческих организаций Финансы общественных

- 16. I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и части непроизводственной сферы, в условиях

- 17. Конкретные особенности финансов коммерческих организаций определяются: Отраслевыми отличиями Организационно-правовой формой Технологической спецификой (длительность цикла, серийность).

- 18. Финансы промышленности занимают ведущее место в общей системе финансов предприятий отраслей народного хозяйства финансы промышленности тесно

- 19. Финансы строительства Основу составляют отношения между заказчиками, инвесторами и подрядчиками Работы проводятся в строгом соответствии с

- 20. Финансы торговли Быстрый оборот средств Поступление выручки в налично-денежной форме В структуре активов велика доля арендованных

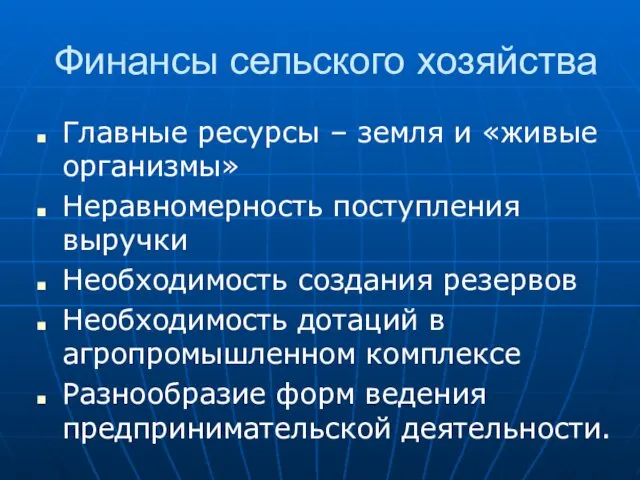

- 21. Финансы сельского хозяйства Главные ресурсы – земля и «живые организмы» Неравномерность поступления выручки Необходимость создания резервов

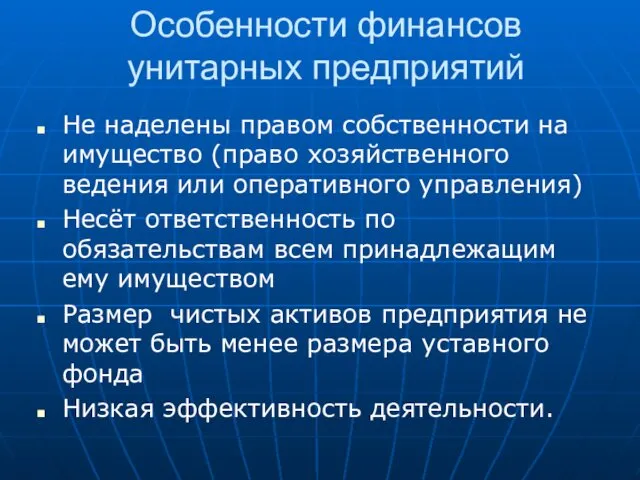

- 22. Особенности финансов унитарных предприятий Не наделены правом собственности на имущество (право хозяйственного ведения или оперативного управления)

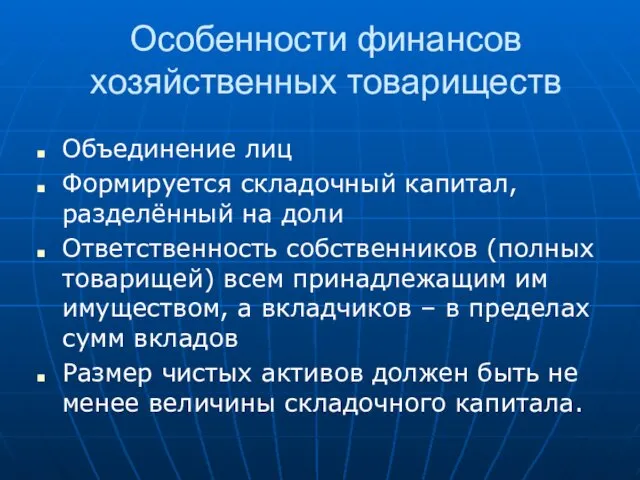

- 23. Особенности финансов хозяйственных товариществ Объединение лиц Формируется складочный капитал, разделённый на доли Ответственность собственников (полных товарищей)

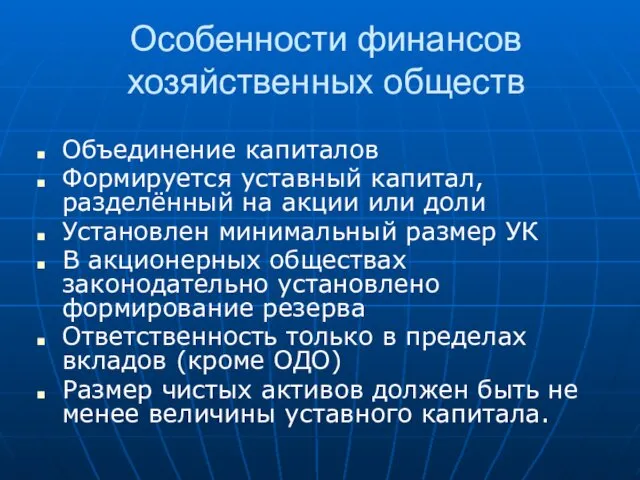

- 24. Особенности финансов хозяйственных обществ Объединение капиталов Формируется уставный капитал, разделённый на акции или доли Установлен минимальный

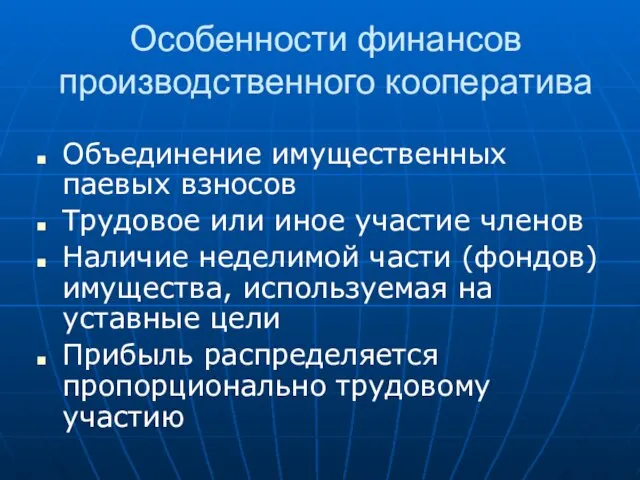

- 25. Особенности финансов производственного кооператива Объединение имущественных паевых взносов Трудовое или иное участие членов Наличие неделимой части

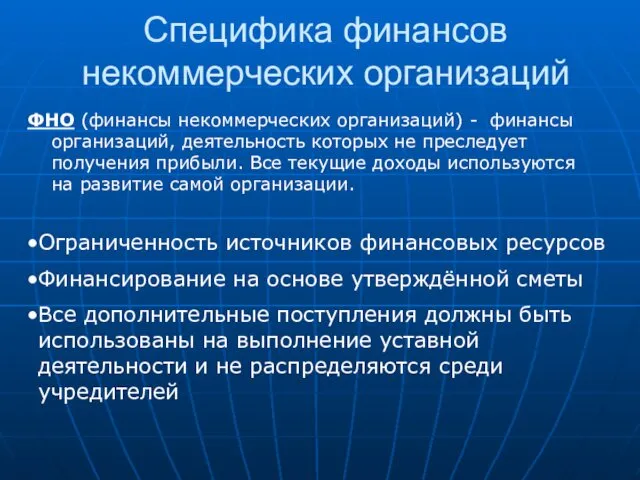

- 26. Специфика финансов некоммерческих организаций ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность которых не преследует получения

- 28. Скачать презентацию

Сферу финансовых отношений в практической деятельности предприятия образуют денежные отношения, возникающие:

Сферу финансовых отношений в практической деятельности предприятия образуют денежные отношения, возникающие:

между организацией и кредитными институтами (коммерческими банками) при получении и погашении

между организацией и кредитными институтами (коммерческими банками) при получении и погашении

Финансовые ресурсы организации составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего

Финансовые ресурсы организации составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего

ФРКО

Собственные и привлеченные средства

Заемные источники

Средства, поступающие в порядке перераспределе-ния

При создании организации

За

ФРКО

Собственные и привлеченные средства

Заемные источники

Средства, поступающие в порядке перераспределе-ния

При создании организации

За

Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых

Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых

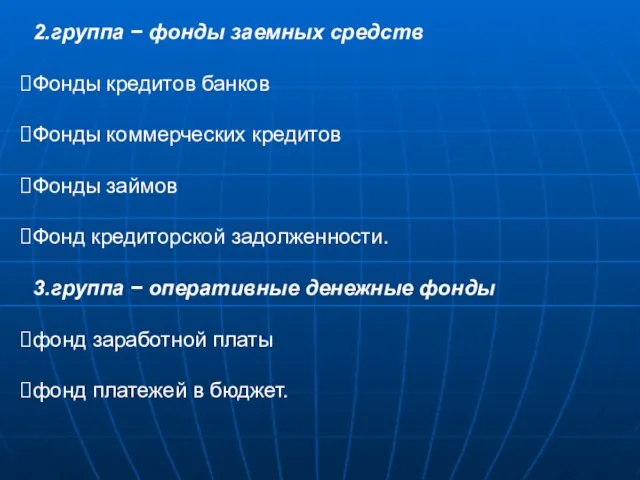

2.группа − фонды заемных средств

Фонды кредитов банков

Фонды коммерческих кредитов

Фонды займов

Фонд кредиторской

2.группа − фонды заемных средств

Фонды кредитов банков

Фонды коммерческих кредитов

Фонды займов

Фонд кредиторской

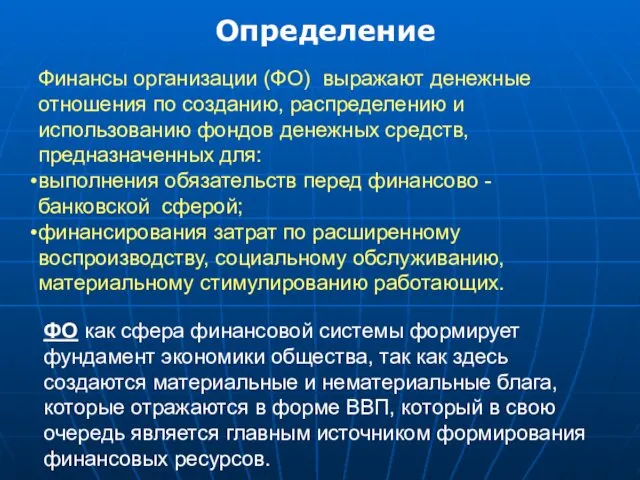

Финансы организации (ФО) выражают денежные отношения по созданию, распределению и использованию

Финансы организации (ФО) выражают денежные отношения по созданию, распределению и использованию

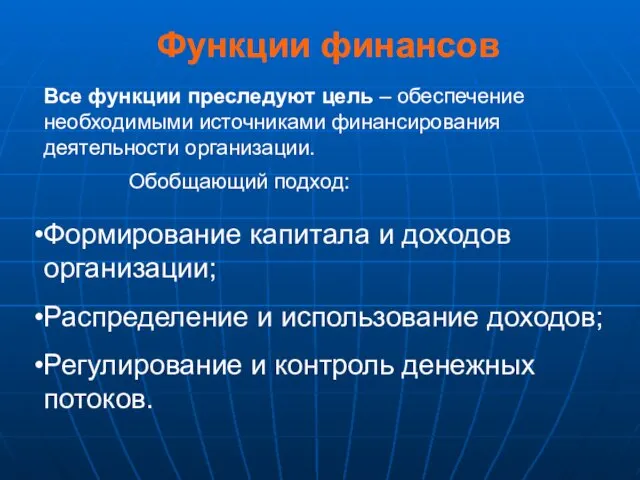

Функции финансов

Формирование капитала и доходов организации;

Распределение и использование доходов;

Регулирование и контроль

Функции финансов

Формирование капитала и доходов организации;

Распределение и использование доходов;

Регулирование и контроль

Функция

Результат

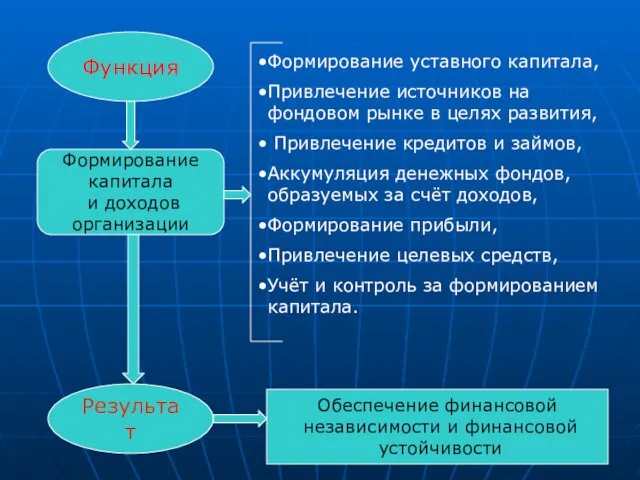

Формирование

капитала

и доходов

организации

Формирование уставного капитала,

Привлечение источников на фондовом рынке

Функция

Результат

Формирование

капитала

и доходов

организации

Формирование уставного капитала,

Привлечение источников на фондовом рынке

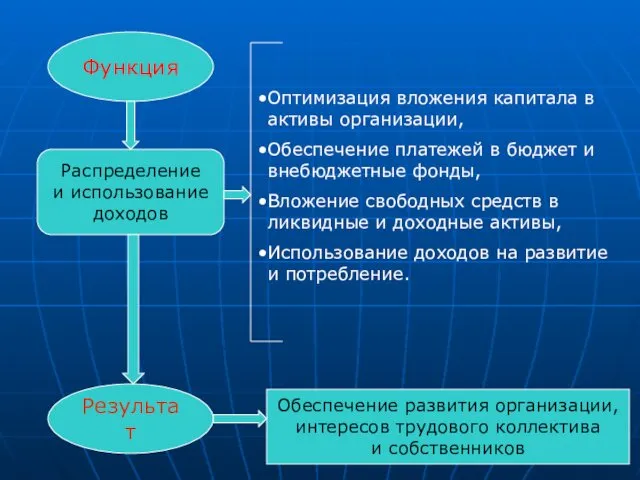

Функция

Результат

Распределение

и использование

доходов

Оптимизация вложения капитала в активы организации,

Обеспечение платежей в

Функция

Результат

Распределение

и использование

доходов

Оптимизация вложения капитала в активы организации,

Обеспечение платежей в

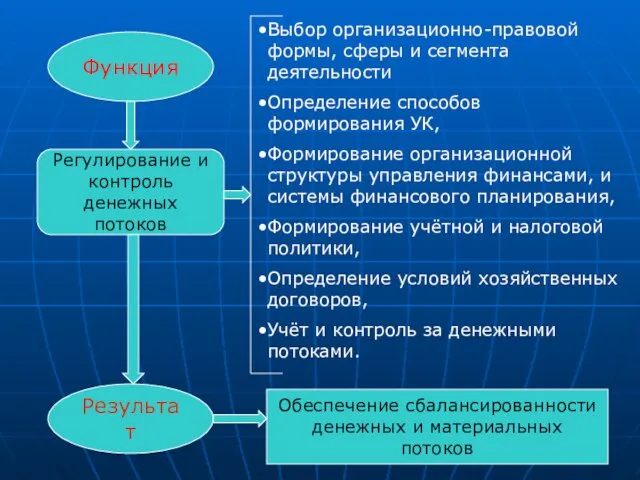

Функция

Результат

Регулирование и

контроль

денежных потоков

Выбор организационно-правовой формы, сферы и сегмента деятельности

Определение

Функция

Результат

Регулирование и

контроль

денежных потоков

Выбор организационно-правовой формы, сферы и сегмента деятельности

Определение

Принципы организации финансов

Хозяйственная

самостоятельность

Самофинансирование

(самоокупаемость)

Материальная

ответственность

Заинтересованность

в результатах

деятельности

Формирование

резервов

Контроль за

ФХД

Принципы организации финансов

Хозяйственная

самостоятельность

Самофинансирование

(самоокупаемость)

Материальная

ответственность

Заинтересованность

в результатах

деятельности

Формирование

резервов

Контроль за

ФХД

Финансовая деятельность

Финансовая деятельность

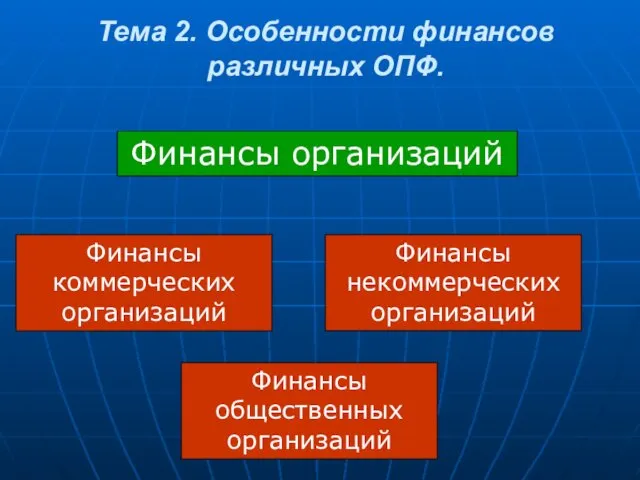

Тема 2. Особенности финансов различных ОПФ.

Финансы организаций

Финансы коммерческих организаций

Финансы некоммерческих организаций

Финансы

Тема 2. Особенности финансов различных ОПФ.

Финансы организаций

Финансы коммерческих организаций

Финансы некоммерческих организаций

Финансы

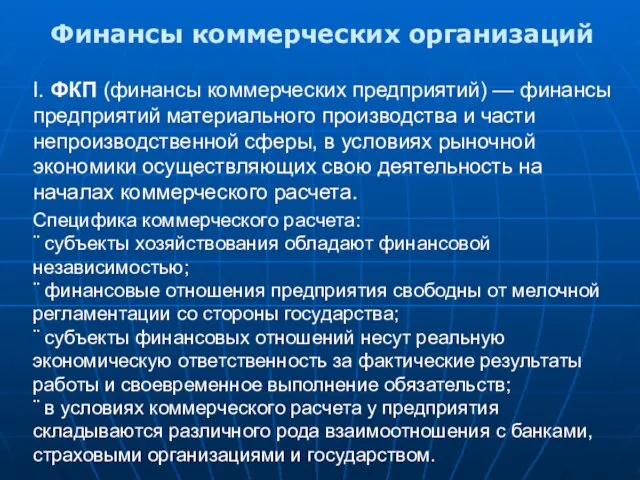

I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и

I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и

Конкретные особенности финансов коммерческих организаций определяются:

Отраслевыми отличиями

Организационно-правовой формой

Технологической спецификой (длительность

Конкретные особенности финансов коммерческих организаций определяются:

Отраслевыми отличиями

Организационно-правовой формой

Технологической спецификой (длительность

Финансы промышленности

занимают ведущее место в общей системе финансов предприятий отраслей народного

Финансы промышленности

занимают ведущее место в общей системе финансов предприятий отраслей народного

Финансы строительства

Основу составляют отношения между заказчиками, инвесторами и подрядчиками

Работы проводятся в

Финансы строительства

Основу составляют отношения между заказчиками, инвесторами и подрядчиками

Работы проводятся в

Финансы торговли

Быстрый оборот средств

Поступление выручки в налично-денежной форме

В структуре активов велика

Финансы торговли

Быстрый оборот средств

Поступление выручки в налично-денежной форме

В структуре активов велика

Финансы сельского хозяйства

Главные ресурсы – земля и «живые организмы»

Неравномерность поступления

Финансы сельского хозяйства

Главные ресурсы – земля и «живые организмы»

Неравномерность поступления

Особенности финансов унитарных предприятий

Не наделены правом собственности на имущество (право хозяйственного

Особенности финансов унитарных предприятий

Не наделены правом собственности на имущество (право хозяйственного

Особенности финансов хозяйственных товариществ

Объединение лиц

Формируется складочный капитал, разделённый на доли

Ответственность собственников

Особенности финансов хозяйственных товариществ

Объединение лиц

Формируется складочный капитал, разделённый на доли

Ответственность собственников

Особенности финансов хозяйственных обществ

Объединение капиталов

Формируется уставный капитал, разделённый на акции или

Особенности финансов хозяйственных обществ

Объединение капиталов

Формируется уставный капитал, разделённый на акции или

Особенности финансов производственного кооператива

Объединение имущественных паевых взносов

Трудовое или иное участие членов

Наличие

Особенности финансов производственного кооператива

Объединение имущественных паевых взносов

Трудовое или иное участие членов

Наличие

Специфика финансов некоммерческих организаций

ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность

Специфика финансов некоммерческих организаций

ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность

7 класс: Особенности рек Африки

7 класс: Особенности рек Африки Обобщение опыта работы учителя начальных классов по теме Развитие логического мышления по математике в начальных классах

Обобщение опыта работы учителя начальных классов по теме Развитие логического мышления по математике в начальных классах Взаимодействие предприятий при аутсорсинге

Взаимодействие предприятий при аутсорсинге Красная книга Платон О.А.

Красная книга Платон О.А. Описание опыта работы с детьми с ограниченными возможностями здоровья

Описание опыта работы с детьми с ограниченными возможностями здоровья Основы управления в правоохранительных органах

Основы управления в правоохранительных органах Необычайное приключение, бывшее с Владимиром Маяковским летом на даче

Необычайное приключение, бывшее с Владимиром Маяковским летом на даче Схема электрического питания вспомогательных машин электровоза 2ЭС6

Схема электрического питания вспомогательных машин электровоза 2ЭС6 РДШ – территория самоуправления. Наша история

РДШ – территория самоуправления. Наша история Методы обработки плоских и фасонных поверхностей

Методы обработки плоских и фасонных поверхностей steklo

steklo Герои Великой Отечественной войны

Герои Великой Отечественной войны Будівельний комплекс

Будівельний комплекс Ата-аналарга киңәшләр

Ата-аналарга киңәшләр Язык программирования Pascal

Язык программирования Pascal АО Торговый дом Перекресток. Нормы санитарии, система ХАССП, стандарты и требования АО Перекресток для клининговых компаний

АО Торговый дом Перекресток. Нормы санитарии, система ХАССП, стандарты и требования АО Перекресток для клининговых компаний Сера. Презентация к уроку химии в 9 классе.

Сера. Презентация к уроку химии в 9 классе. Бог за нас сражается

Бог за нас сражается Вакуумные насосы АВЗ, НВЗ

Вакуумные насосы АВЗ, НВЗ Развивающая игра Найди такой же

Развивающая игра Найди такой же Вязание крючком

Вязание крючком Схема законодательного регулирования бухгалтерского учета

Схема законодательного регулирования бухгалтерского учета Россия в мировом сообществе. Национальные интересы России

Россия в мировом сообществе. Национальные интересы России INSTAGRAM. Группа или страница

INSTAGRAM. Группа или страница История мультипликации

История мультипликации Архитектура и живопись Средневековья

Архитектура и живопись Средневековья Былины. Виды былин. Мир былины

Былины. Виды былин. Мир былины Колористика кухни

Колористика кухни