- Аналіз економічного потенціалу підприємства

Содержание

- 2. 1. Оцінка майнового потенціалу підприємства 2. Аналіз ліквідності та платоспроможності підприємства 3. Аналіз фінансової стійкості підприємства

- 3. 1. Оцінка майнового потенціалу підприємства Майновий потенціал характеризується розміром, складом і станом засобів, якими володіє підприємство.

- 4. Порядок проведення оцінки майнового потенціалу підприємства І. Загальне ознайомлення з даними балансу. ІІ. Аналіз структури та

- 5. І. Загальне ознайомлення з даними балансу. Оцінюється зміна валюти балансу, ознаки нормального балансу, виявляються так звані

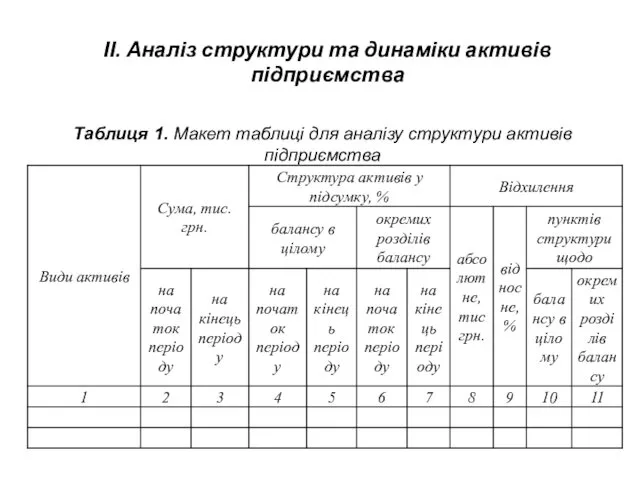

- 6. ІІ. Аналіз структури та динаміки активів підприємства Таблиця 1. Макет таблиці для аналізу структури активів підприємства

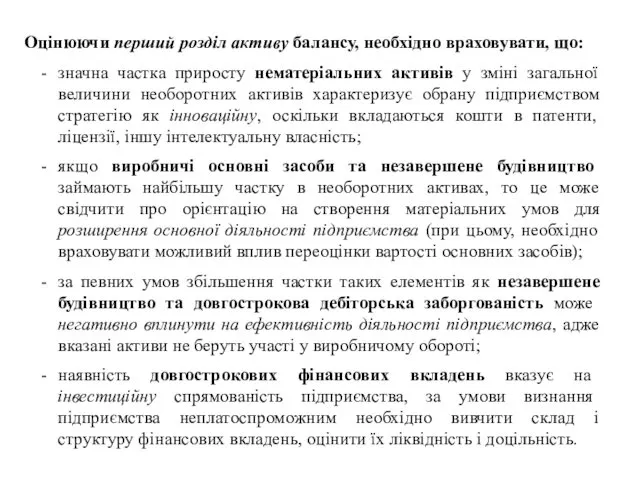

- 7. Оцінюючи перший розділ активу балансу, необхідно враховувати, що: значна частка приросту нематеріальних активів у зміні загальної

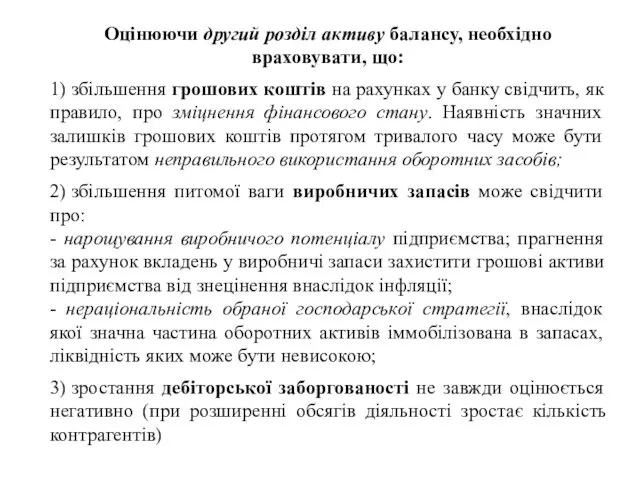

- 8. Оцінюючи другий розділ активу балансу, необхідно враховувати, що: 1) збільшення грошових коштів на рахунках у банку

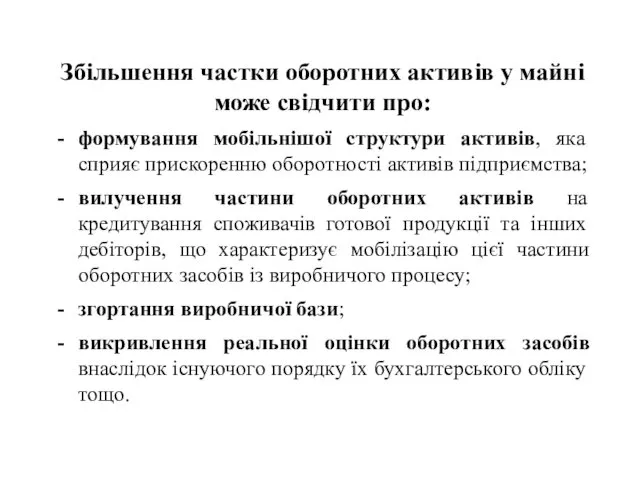

- 9. Збільшення частки оборотних активів у майні може свідчити про: формування мобільнішої структури активів, яка сприяє прискоренню

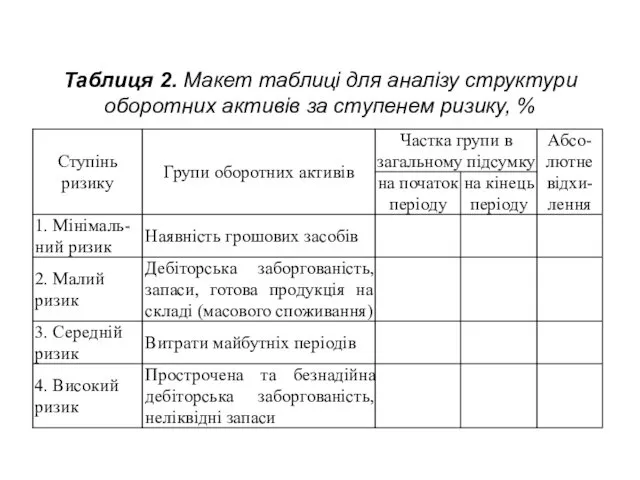

- 10. Таблиця 2. Макет таблиці для аналізу структури оборотних активів за ступенем ризику, %

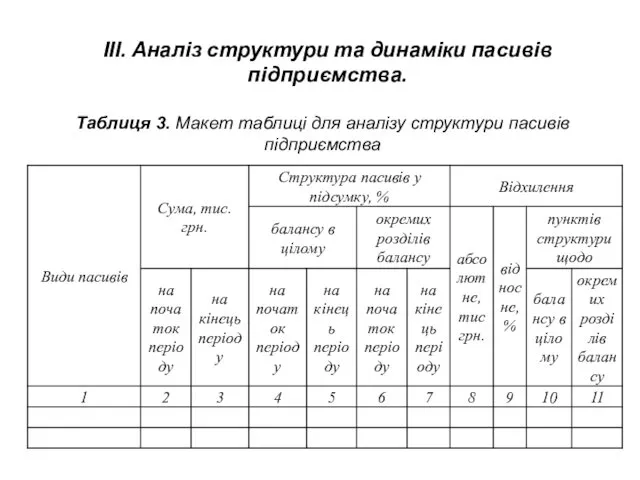

- 11. ІІІ. Аналіз структури та динаміки пасивів підприємства. Таблиця 3. Макет таблиці для аналізу структури пасивів підприємства

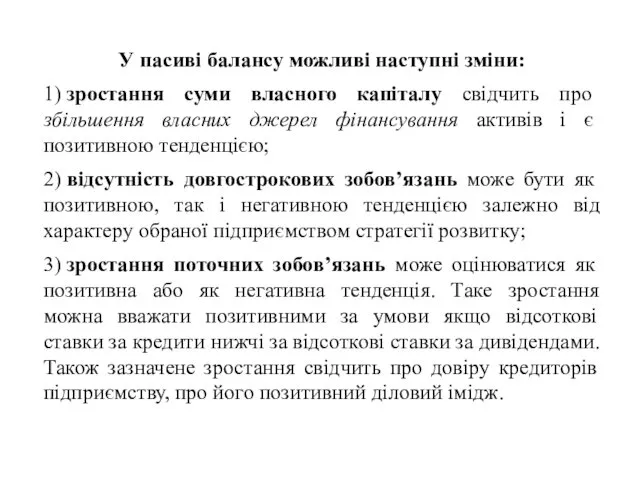

- 12. У пасиві балансу можливі наступні зміни: 1) зростання суми власного капіталу свідчить про збільшення власних джерел

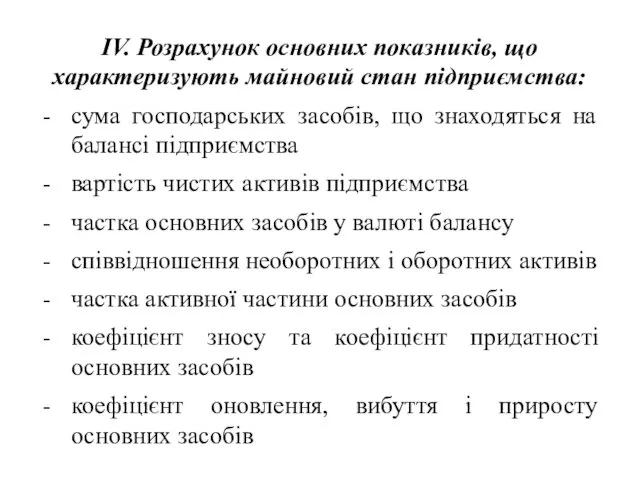

- 13. IV. Розрахунок основних показників, що характеризують майновий стан підприємства: сума господарських засобів, що знаходяться на балансі

- 14. 2. Аналіз ліквідності та платоспроможності підприємства

- 15. Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань. Під ліквідністю

- 16. Платоспроможність – можливість підприємства своєчасно задовольнити платіжні зобов’язання, тобто наявність у суб’єкта господарювання грошових засобів та

- 17. Аналіз ліквідності та платоспроможності здійснюється за наступними етапами: І. Побудова балансу ліквідності ІІ. Розрахунок та оцінка

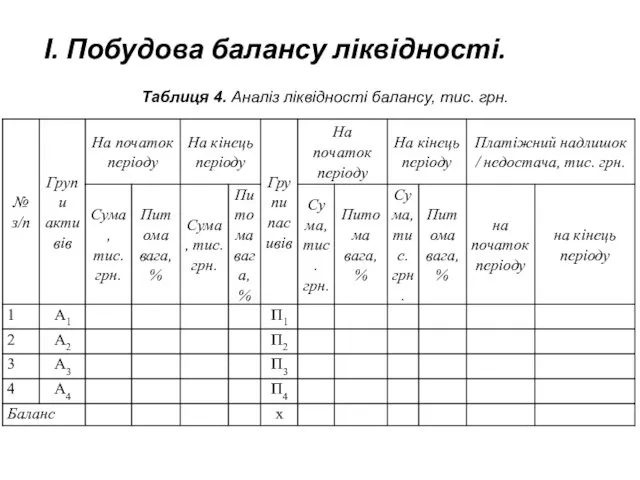

- 18. І. Побудова балансу ліквідності. Таблиця 4. Аналіз ліквідності балансу, тис. грн.

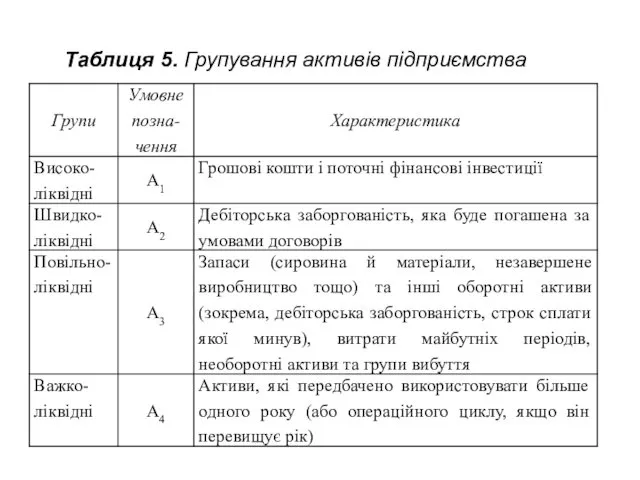

- 19. Таблиця 5. Групування активів підприємства

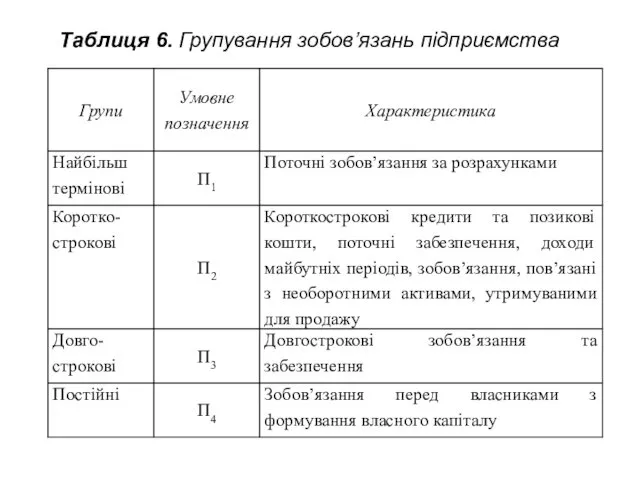

- 20. Таблиця 6. Групування зобов’язань підприємства

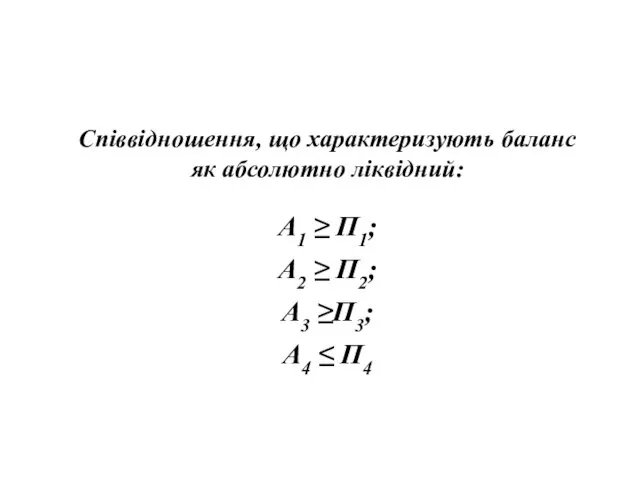

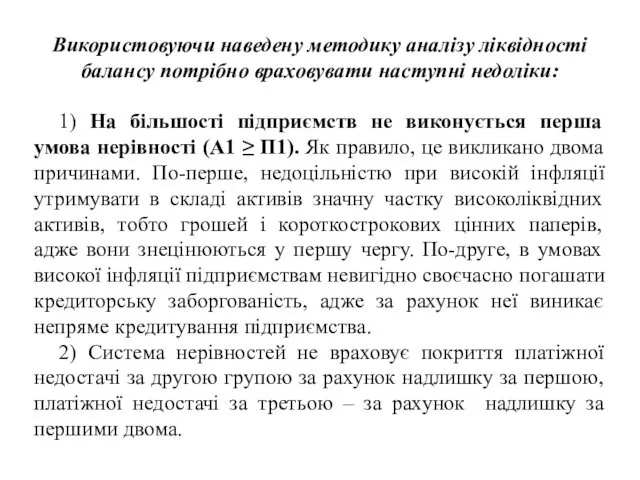

- 21. Співвідношення, що характеризують баланс як абсолютно ліквідний: А1 ≥ П1; А2 ≥ П2; А3 ≥П3; А4

- 22. Використовуючи наведену методику аналізу ліквідності балансу потрібно враховувати наступні недоліки: 1) На більшості підприємств не виконується

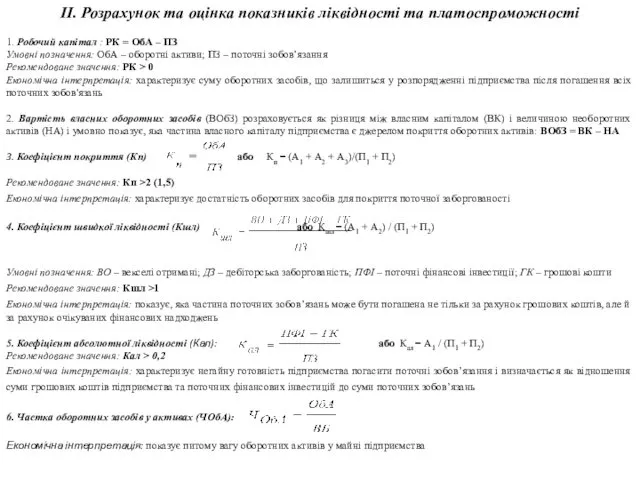

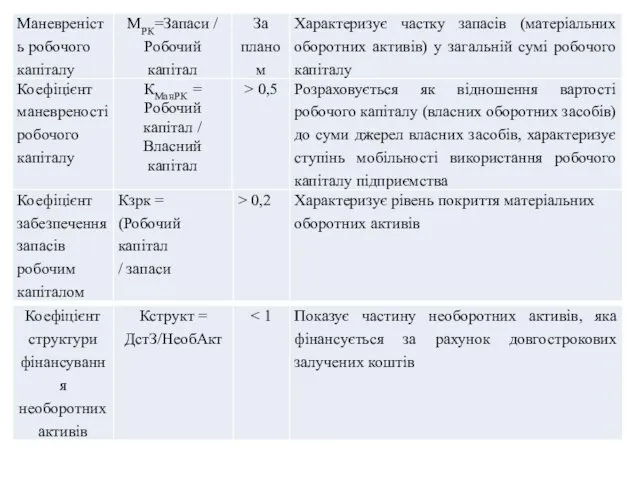

- 23. ІІ. Розрахунок та оцінка показників ліквідності та платоспроможності 1. Робочий капітал : РК = ОбА –

- 24. 3. Аналіз фінансової стійкості підприємства Фінансова стійкість підприємства – це його платоспроможність в часі з дотриманням

- 25. Під час аналізу фінансової стійкості необхідно дати відповідь на наступні питання: яка структура джерел фінансування; наскільки

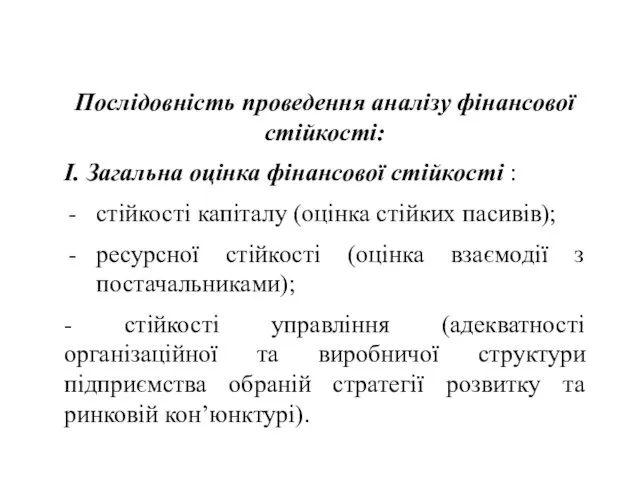

- 26. Послідовність проведення аналізу фінансової стійкості: І. Загальна оцінка фінансової стійкості : стійкості капіталу (оцінка стійких пасивів);

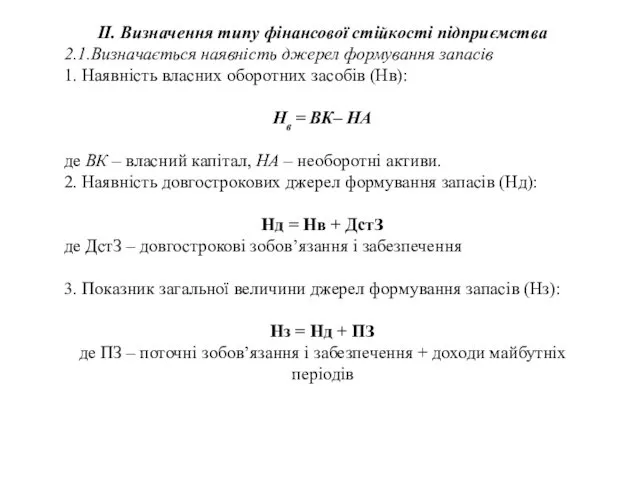

- 27. ІІ. Визначення типу фінансової стійкості підприємства 2.1.Визначається наявність джерел формування запасів 1. Наявність власних оборотних засобів

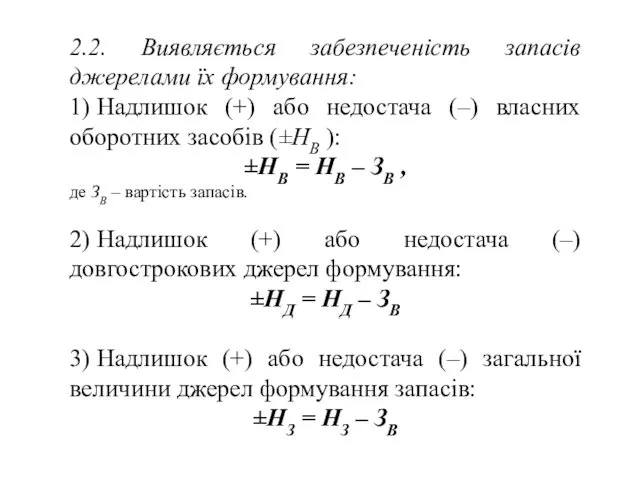

- 28. 2.2. Виявляється забезпеченість запасів джерелами їх формування: 1) Надлишок (+) або недостача (–) власних оборотних засобів

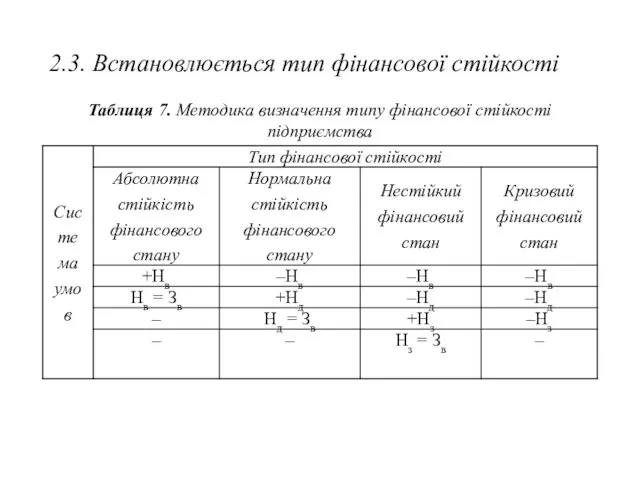

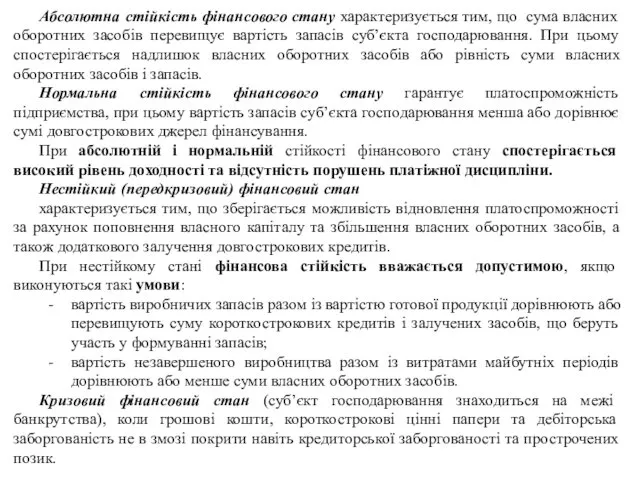

- 29. 2.3. Встановлюється тип фінансової стійкості Таблиця 7. Методика визначення типу фінансової стійкості підприємства

- 30. Абсолютна стійкість фінансового стану характеризується тим, що сума власних оборотних засобів перевищує вартість запасів суб’єкта господарювання.

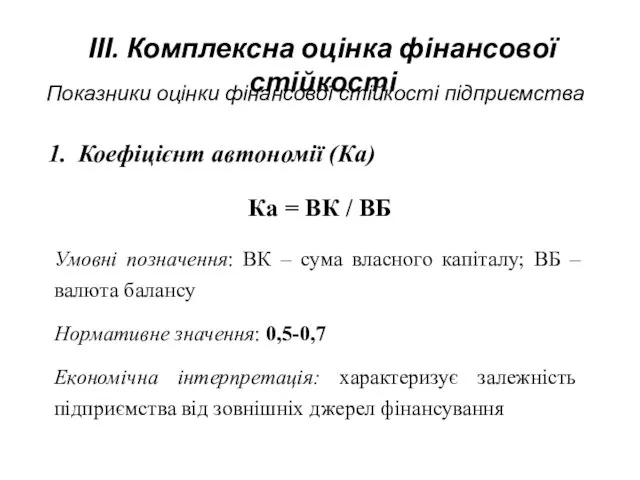

- 31. Показники оцінки фінансової стійкості підприємства Коефіцієнт автономії (Ка) Ка = ВК / ВБ Умовні позначення: ВК

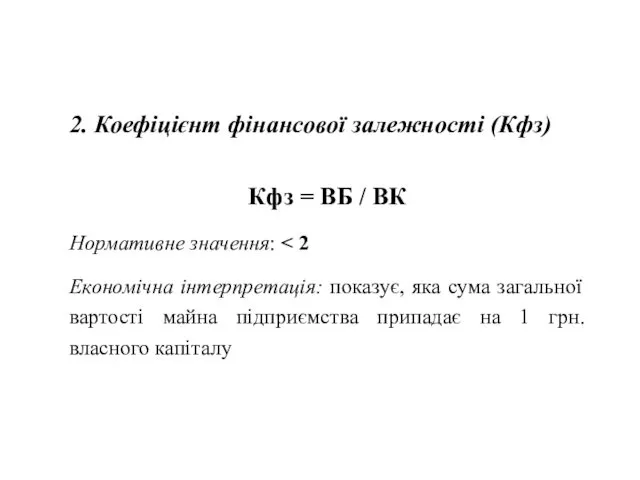

- 32. 2. Коефіцієнт фінансової залежності (Кфз) Кфз = ВБ / ВК Нормативне значення: Економічна інтерпретація: показує, яка

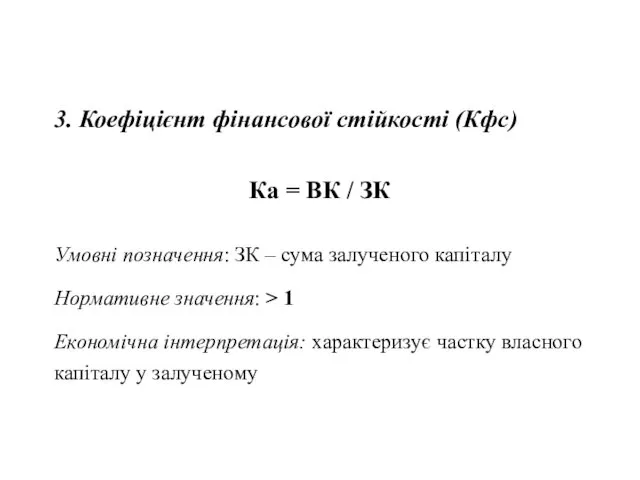

- 33. 3. Коефіцієнт фінансової стійкості (Кфс) Ка = ВК / ЗК Умовні позначення: ЗК – сума залученого

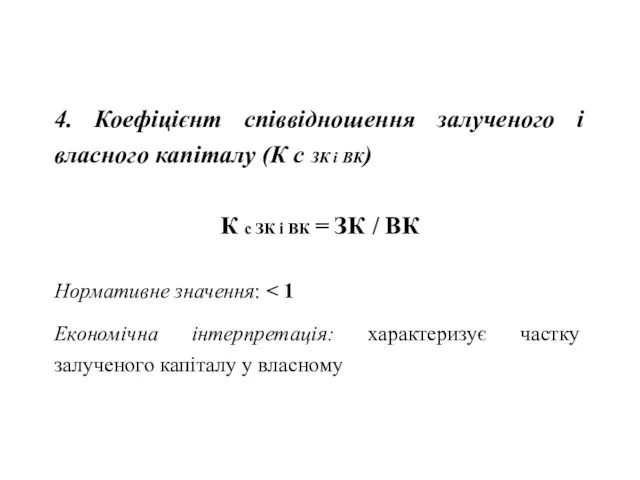

- 34. 4. Коефіцієнт співвідношення залученого і власного капіталу (К с ЗК і ВК) К с ЗК і

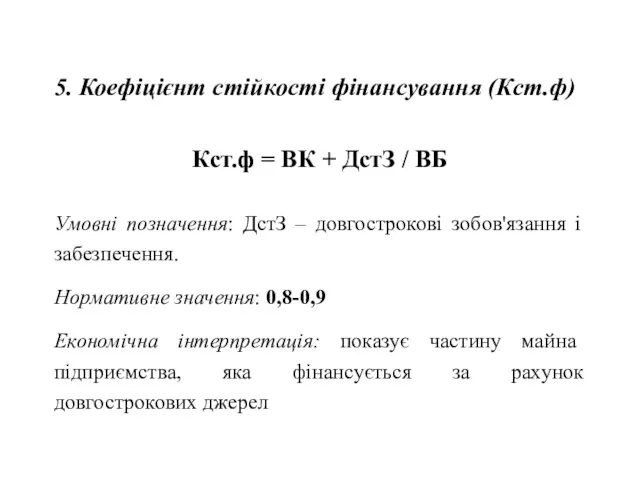

- 35. 5. Коефіцієнт стійкості фінансування (Кст.ф) Кст.ф = ВК + ДстЗ / ВБ Умовні позначення: ДстЗ –

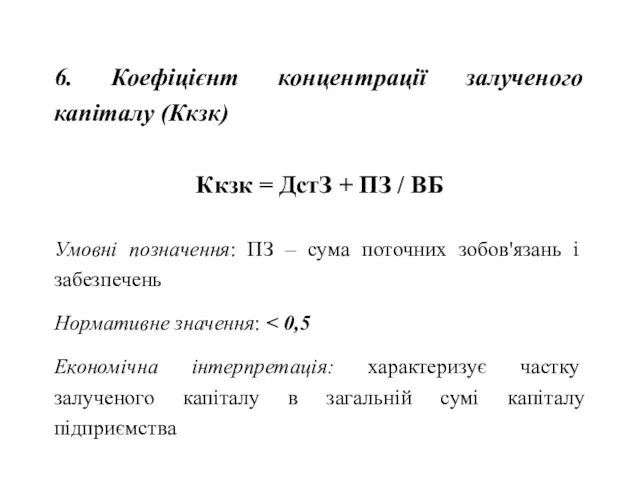

- 36. 6. Коефіцієнт концентрації залученого капіталу (Ккзк) Ккзк = ДстЗ + ПЗ / ВБ Умовні позначення: ПЗ

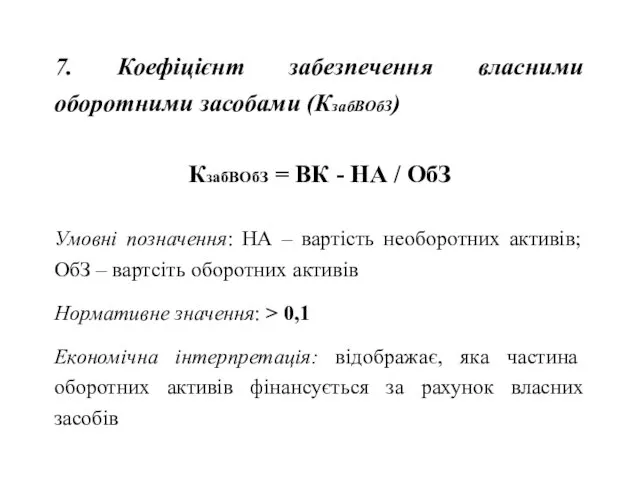

- 37. 7. Коефіцієнт забезпечення власними оборотними засобами (КзабВОбЗ) КзабВОбЗ = ВК - НА / ОбЗ Умовні позначення:

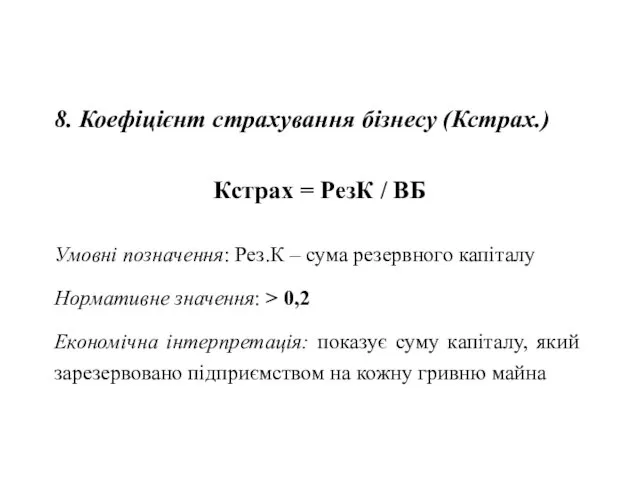

- 38. 8. Коефіцієнт страхування бізнесу (Кстрах.) Кстрах = РезК / ВБ Умовні позначення: Рез.К – сума резервного

- 41. Скачать презентацию

1. Оцінка майнового потенціалу підприємства

2. Аналіз ліквідності та платоспроможності підприємства

3. Аналіз фінансової стійкості

1. Оцінка майнового потенціалу підприємства

2. Аналіз ліквідності та платоспроможності підприємства

3. Аналіз фінансової стійкості

1. Оцінка майнового потенціалу підприємства

Майновий потенціал характеризується розміром, складом і станом засобів,

1. Оцінка майнового потенціалу підприємства

Майновий потенціал характеризується розміром, складом і станом засобів,

Порядок проведення оцінки майнового потенціалу підприємства

І. Загальне ознайомлення з даними балансу.

Порядок проведення оцінки майнового потенціалу підприємства

І. Загальне ознайомлення з даними балансу.

І. Загальне ознайомлення з даними балансу.

Оцінюється зміна валюти балансу, ознаки нормального

Оцінюється зміна валюти балансу, ознаки нормального

ІІ. Аналіз структури та динаміки активів підприємства

Таблиця 1. Макет таблиці для аналізу

ІІ. Аналіз структури та динаміки активів підприємства

Таблиця 1. Макет таблиці для аналізу

Оцінюючи перший розділ активу балансу, необхідно враховувати, що:

значна частка приросту нематеріальних

Оцінюючи перший розділ активу балансу, необхідно враховувати, що:

значна частка приросту нематеріальних

Оцінюючи другий розділ активу балансу, необхідно враховувати, що:

1) збільшення грошових коштів на

Оцінюючи другий розділ активу балансу, необхідно враховувати, що:

1) збільшення грошових коштів на

Збільшення частки оборотних активів у майні може свідчити про:

формування мобільнішої структури

Збільшення частки оборотних активів у майні може свідчити про:

формування мобільнішої структури

Таблиця 2. Макет таблиці для аналізу структури оборотних активів за ступенем

Таблиця 2. Макет таблиці для аналізу структури оборотних активів за ступенем

ІІІ. Аналіз структури та динаміки пасивів підприємства.

Таблиця 3. Макет таблиці для

ІІІ. Аналіз структури та динаміки пасивів підприємства.

Таблиця 3. Макет таблиці для

У пасиві балансу можливі наступні зміни:

1) зростання суми власного капіталу свідчить

У пасиві балансу можливі наступні зміни:

1) зростання суми власного капіталу свідчить

IV. Розрахунок основних показників, що характеризують майновий стан підприємства:

сума господарських засобів,

IV. Розрахунок основних показників, що характеризують майновий стан підприємства:

сума господарських засобів,

2. Аналіз ліквідності та платоспроможності підприємства

2. Аналіз ліквідності та платоспроможності підприємства

Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для

Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для

Платоспроможність – можливість підприємства своєчасно задовольнити платіжні зобов’язання, тобто наявність у

Платоспроможність – можливість підприємства своєчасно задовольнити платіжні зобов’язання, тобто наявність у

Аналіз ліквідності та платоспроможності здійснюється за наступними етапами:

І. Побудова балансу ліквідності

ІІ. Розрахунок та

Аналіз ліквідності та платоспроможності здійснюється за наступними етапами:

І. Побудова балансу ліквідності

ІІ. Розрахунок та

І. Побудова балансу ліквідності.

Таблиця 4. Аналіз ліквідності балансу, тис. грн.

І. Побудова балансу ліквідності.

Таблиця 4. Аналіз ліквідності балансу, тис. грн.

Таблиця 5. Групування активів підприємства

Таблиця 5. Групування активів підприємства

Таблиця 6. Групування зобов’язань підприємства

Таблиця 6. Групування зобов’язань підприємства

Співвідношення, що характеризують баланс як абсолютно ліквідний:

А1 ≥ П1;

А2 ≥ П2;

А3

Співвідношення, що характеризують баланс як абсолютно ліквідний:

А1 ≥ П1;

А2 ≥ П2;

А3

Використовуючи наведену методику аналізу ліквідності балансу потрібно враховувати наступні недоліки:

1) На

Використовуючи наведену методику аналізу ліквідності балансу потрібно враховувати наступні недоліки:

1) На

ІІ. Розрахунок та оцінка показників ліквідності та платоспроможності

1. Робочий капітал : РК =

ІІ. Розрахунок та оцінка показників ліквідності та платоспроможності

1. Робочий капітал : РК =

3. Аналіз фінансової стійкості підприємства

Фінансова стійкість підприємства –

це його платоспроможність в

3. Аналіз фінансової стійкості підприємства

Фінансова стійкість підприємства –

це його платоспроможність в

Під час аналізу фінансової стійкості необхідно дати відповідь на наступні питання:

яка

Під час аналізу фінансової стійкості необхідно дати відповідь на наступні питання:

яка

Послідовність проведення аналізу фінансової стійкості:

І. Загальна оцінка фінансової стійкості :

стійкості

Послідовність проведення аналізу фінансової стійкості:

І. Загальна оцінка фінансової стійкості :

стійкості

ІІ. Визначення типу фінансової стійкості підприємства

2.1.Визначається наявність джерел формування запасів

1. Наявність власних

ІІ. Визначення типу фінансової стійкості підприємства

2.1.Визначається наявність джерел формування запасів

1. Наявність власних

2.2. Виявляється забезпеченість запасів джерелами їх формування:

1) Надлишок (+) або недостача (–)

2.2. Виявляється забезпеченість запасів джерелами їх формування:

1) Надлишок (+) або недостача (–)

2.3. Встановлюється тип фінансової стійкості

Таблиця 7. Методика визначення типу фінансової стійкості підприємства

2.3. Встановлюється тип фінансової стійкості

Таблиця 7. Методика визначення типу фінансової стійкості підприємства

Абсолютна стійкість фінансового стану характеризується тим, що сума власних оборотних засобів

Абсолютна стійкість фінансового стану характеризується тим, що сума власних оборотних засобів

Показники оцінки фінансової стійкості підприємства

Коефіцієнт автономії (Ка)

Ка = ВК / ВБ

Умовні

Показники оцінки фінансової стійкості підприємства

Коефіцієнт автономії (Ка)

Ка = ВК / ВБ

Умовні

2. Коефіцієнт фінансової залежності (Кфз)

Кфз = ВБ / ВК

Нормативне значення: <

2. Коефіцієнт фінансової залежності (Кфз)

Кфз = ВБ / ВК

Нормативне значення: <

3. Коефіцієнт фінансової стійкості (Кфс)

Ка = ВК / ЗК

Умовні позначення: ЗК

3. Коефіцієнт фінансової стійкості (Кфс)

Ка = ВК / ЗК

Умовні позначення: ЗК

4. Коефіцієнт співвідношення залученого і власного капіталу (К с ЗК і

4. Коефіцієнт співвідношення залученого і власного капіталу (К с ЗК і

5. Коефіцієнт стійкості фінансування (Кст.ф)

Кст.ф = ВК + ДстЗ / ВБ

Умовні

5. Коефіцієнт стійкості фінансування (Кст.ф)

Кст.ф = ВК + ДстЗ / ВБ

Умовні

6. Коефіцієнт концентрації залученого капіталу (Ккзк)

Ккзк = ДстЗ + ПЗ /

6. Коефіцієнт концентрації залученого капіталу (Ккзк)

Ккзк = ДстЗ + ПЗ /

7. Коефіцієнт забезпечення власними оборотними засобами (КзабВОбЗ)

КзабВОбЗ = ВК - НА

7. Коефіцієнт забезпечення власними оборотними засобами (КзабВОбЗ)

КзабВОбЗ = ВК - НА

8. Коефіцієнт страхування бізнесу (Кстрах.)

Кстрах = РезК / ВБ

Умовні позначення: Рез.К

8. Коефіцієнт страхування бізнесу (Кстрах.)

Кстрах = РезК / ВБ

Умовні позначення: Рез.К

Масленица

Масленица Презентация День пожилого человека Диск

Презентация День пожилого человека Диск Элементы цифровой электроники, логические элементы, комбинационные устройства. Триггеры. Булева алгебра

Элементы цифровой электроники, логические элементы, комбинационные устройства. Триггеры. Булева алгебра Применение SCAD Office для расчета сооружений сложной геометрической формы на сейсмические воздействия

Применение SCAD Office для расчета сооружений сложной геометрической формы на сейсмические воздействия Классификация льгот по налогу на имущество организации

Классификация льгот по налогу на имущество организации Учет поступления товаров

Учет поступления товаров Архитектура персональных компьютеров (ПК)

Архитектура персональных компьютеров (ПК) Презентация Итоги работы Школы молодого воспитателя за 2014 - 2015 учебный год

Презентация Итоги работы Школы молодого воспитателя за 2014 - 2015 учебный год Презентация Братский район в годы ВОВ (1941-1945г)

Презентация Братский район в годы ВОВ (1941-1945г) Табиғи және мұнай газдарын күкіртсутектен тазалау. Элементарлы күкіртті алу

Табиғи және мұнай газдарын күкіртсутектен тазалау. Элементарлы күкіртті алу 644134

644134 Почему я люблю живопись

Почему я люблю живопись Знакомство с компанией ARMELLE

Знакомство с компанией ARMELLE презентация по технологии Объёмная снежинка

презентация по технологии Объёмная снежинка TillyPad XL

TillyPad XL В его стихах – душа народа. Книжная выставка, посвящённая 110-летию со дня рождения Александра Трифоновича Твардовского

В его стихах – душа народа. Книжная выставка, посвящённая 110-летию со дня рождения Александра Трифоновича Твардовского Экскурсоведение. Экскурсия и ее основные признаки

Экскурсоведение. Экскурсия и ее основные признаки Релейная защита и автоматика подстанции 110/10 кВ

Релейная защита и автоматика подстанции 110/10 кВ Пациентке бағыттылған оқыту

Пациентке бағыттылған оқыту Своя игра. Мы - за здоровый образ жизни

Своя игра. Мы - за здоровый образ жизни Многофункциональный дидактический материал на развитие мелкой моторики Чудо - гусеница

Многофункциональный дидактический материал на развитие мелкой моторики Чудо - гусеница Химия в сельском хозяйстве. 9 кл.

Химия в сельском хозяйстве. 9 кл. Si и силикатная промышленность

Si и силикатная промышленность Маркетинговые исследования в сети аптек

Маркетинговые исследования в сети аптек краеведение Диск

краеведение Диск Council of the European Union

Council of the European Union Реализация методической работы в учреждении

Реализация методической работы в учреждении презентация Снежные постройки

презентация Снежные постройки