- Учет материально-производственных запасов предприятия

Содержание

- 2. 1. Понятие, оценка и классификация материально-производственных запасов. 2. Документальное оформление и учет поступления материально-производственных запасов. 3.

- 3. Рекомендованные источники: Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина РФ от 09.06.2001

- 4. Материалы – это часть материально-производственных запасов организации, используемых при производстве продукции, работ, услуг, предназначенных для продажи

- 5. Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для

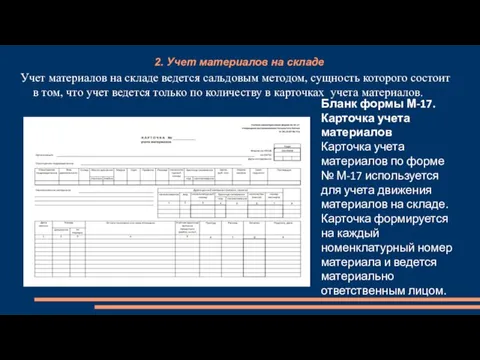

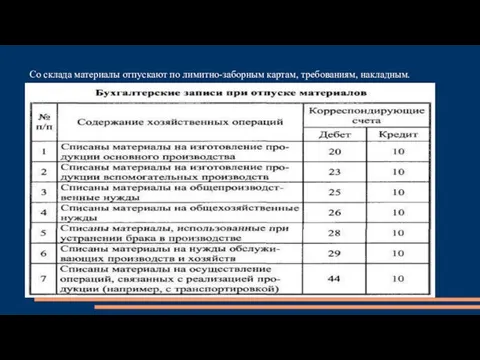

- 6. 2. Учет материалов на складе Учет материалов на складе ведется сальдовым методом, сущность которого состоит в

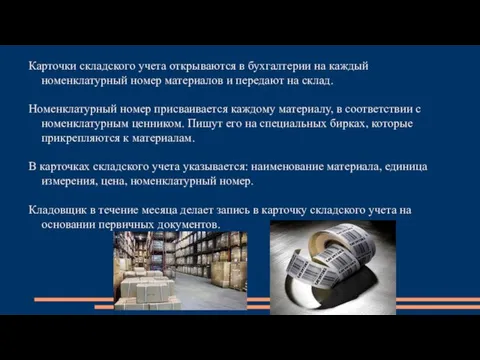

- 7. Карточки складского учета открываются в бухгалтерии на каждый номенклатурный номер материалов и передают на склад. Номенклатурный

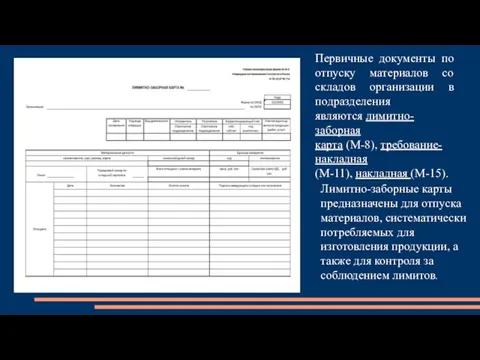

- 8. Первичные документы по отпуску материалов со складов организации в подразделения являются лимитно-заборная карта (М-8), требование-накладная (М-11),

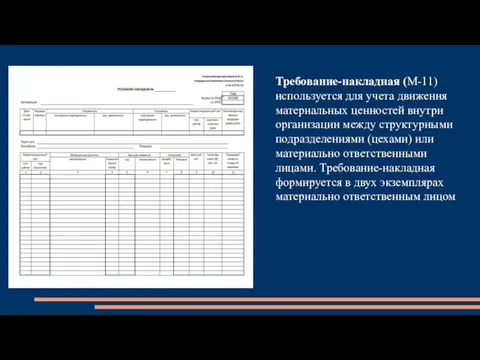

- 9. Требование-накладная (М-11) используется для учета движения материальных ценностей внутри организации между структурными подразделениями (цехами) или материально

- 10. Накладная на отпуск материалов на сторону М-15 применяется для учета отпуска материальных ценностей хозяйствам своей организации,

- 11. Со склада материалы отпускают по лимитно-заборным картам, требованиям, накладным.

- 12. Методы оценки материально-производственных запасов

- 13. Виды оценки МПЗ при приобретении

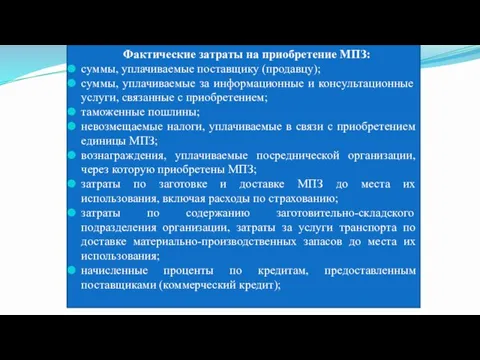

- 14. Фактические затраты на приобретение МПЗ: суммы, уплачиваемые поставщику (продавцу); суммы, уплачиваемые за информационные и консультационные услуги,

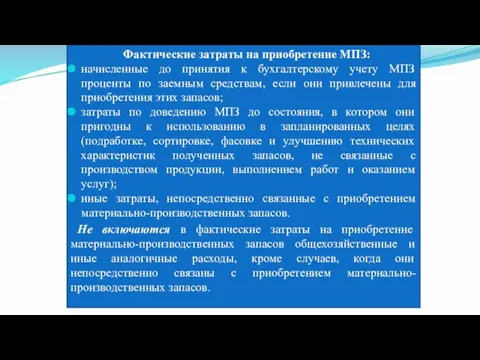

- 15. Фактические затраты на приобретение МПЗ: начисленные до принятия к бухгалтерскому учету МПЗ проценты по заемным средствам,

- 16. Способы оценки выбытия МПЗ по себестоимости каждой единицы по средней себестоимости по себестоимости первых по времени

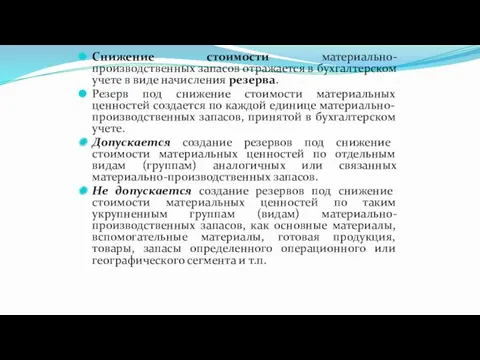

- 17. Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва. Резерв под снижение стоимости

- 18. Начисление резерва под снижение стоимости запасов отражается в бухгалтерском учете по счету 91 "Прочие доходы и

- 19. Учет поступления материалов

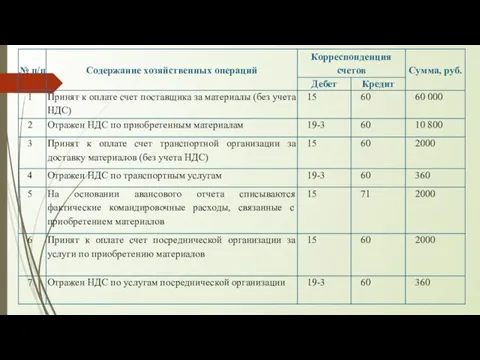

- 21. Материалы могут поступать в организацию в качестве вклада в уставный капитал организации, в результате их приобретения

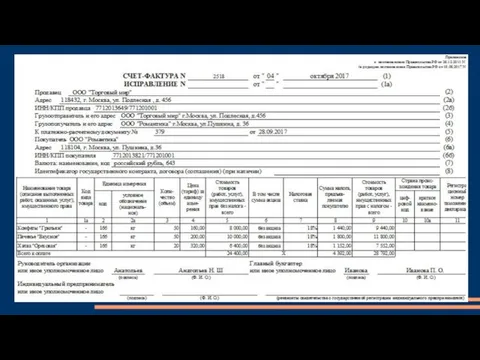

- 22. НДС, подлежащий уплате продавцу материалов, в фактическую их себестоимость не включается и учитывается отдельно на счете

- 23. Поступление материалов от учредителей в качестве вклада в уставный капитал Фактическая себестоимость материалов, полученных от учредителей

- 24. Задача Организация получила от учредителя в счет вклада в уставный капитал материалы, которые оценены учредителями в

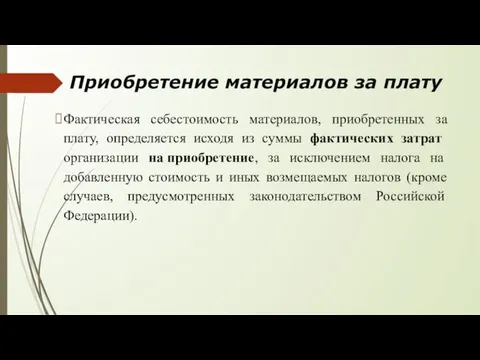

- 26. Приобретение материалов за плату Фактическая себестоимость материалов, приобретенных за плату, определяется исходя из суммы фактических затрат

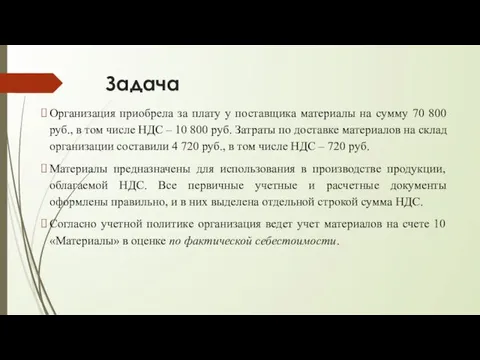

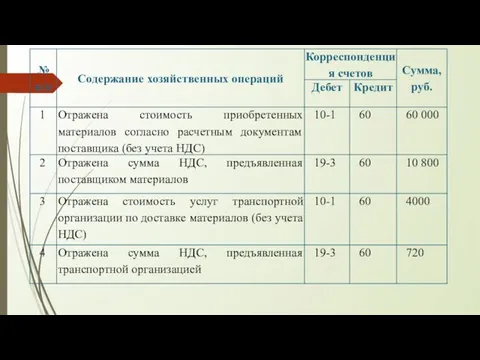

- 27. Задача Организация приобрела за плату у поставщика материалы на сумму 70 800 руб., в том числе

- 30. Задача Организация приобрела за плату у поставщика материалы на сумму 35 400 руб., в том числе

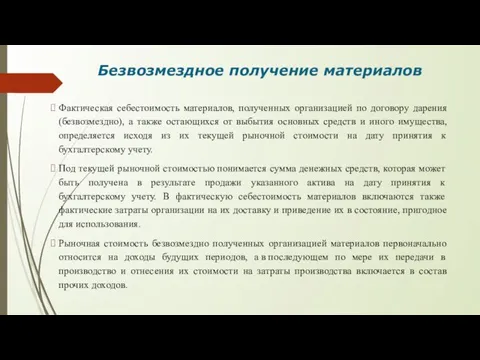

- 33. Безвозмездное получение материалов Фактическая себестоимость материалов, полученных организацией по договору дарения (безвозмездно), а также остающихся от

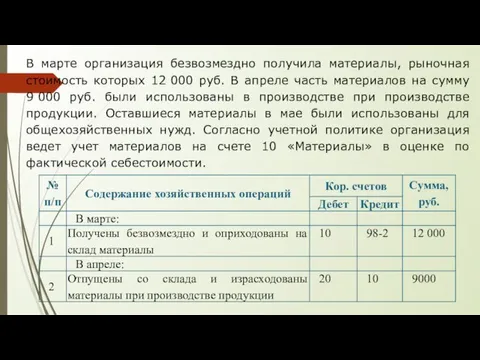

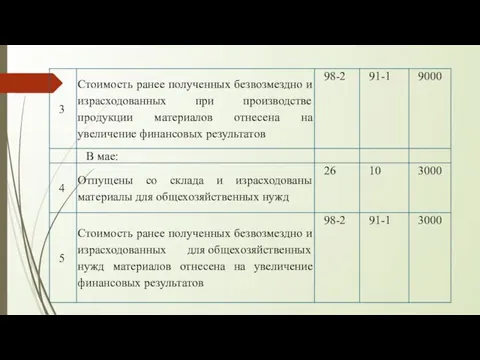

- 34. В марте организация безвозмездно получила материалы, рыночная стоимость которых 12 000 руб. В апреле часть материалов

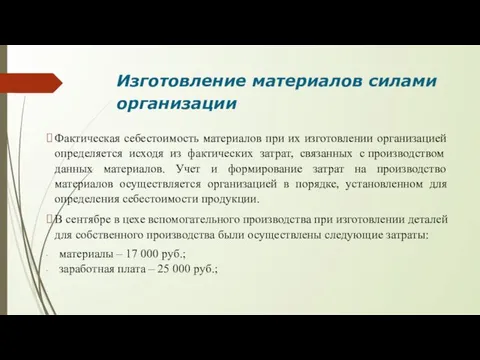

- 36. Изготовление материалов силами организации Фактическая себестоимость материалов при их изготовлении организацией определяется исходя из фактических затрат,

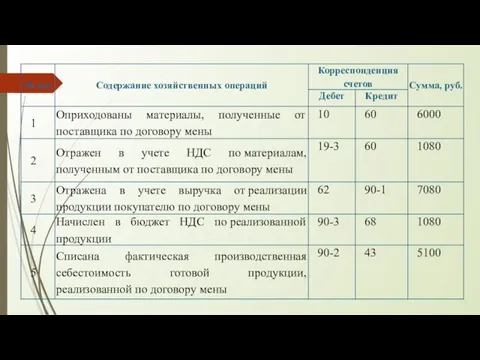

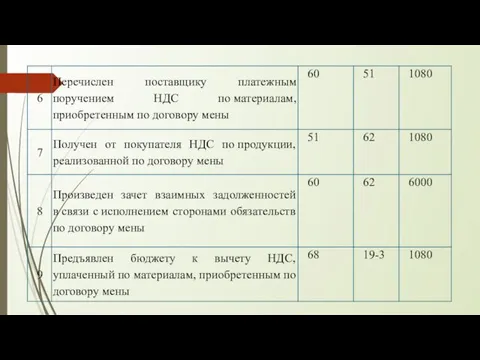

- 39. Получение материалов по товарообменным операциям Фактической себестоимостью материалов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными

- 40. Организация приобрела материалы по договору мены на сумму 7 080 руб., в том числе НДС –

- 43. Приобретение ТМЦ на подотчетные средства Работнику организации были выданы под отчет денежные средства в сумме 34

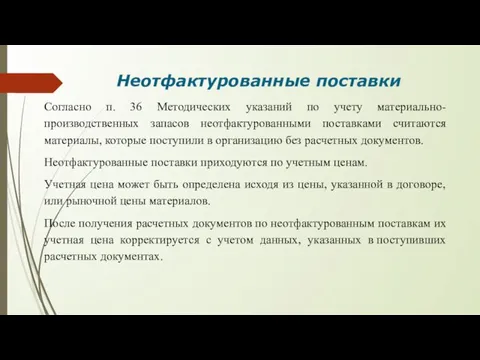

- 45. Неотфактурованные поставки Согласно п. 36 Методических указаний по учету материально-производственных запасов неотфактурованными поставками считаются материалы, которые

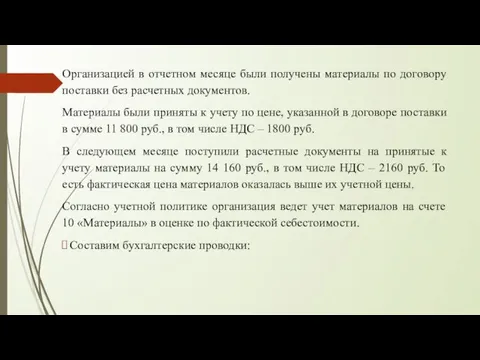

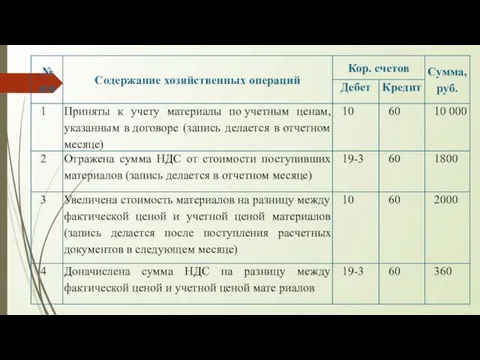

- 46. Организацией в отчетном месяце были получены материалы по договору поставки без расчетных документов. Материалы были приняты

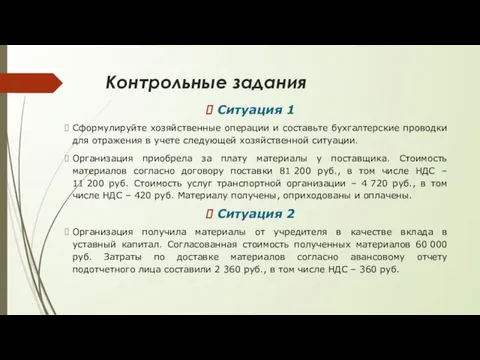

- 48. Контрольные задания Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

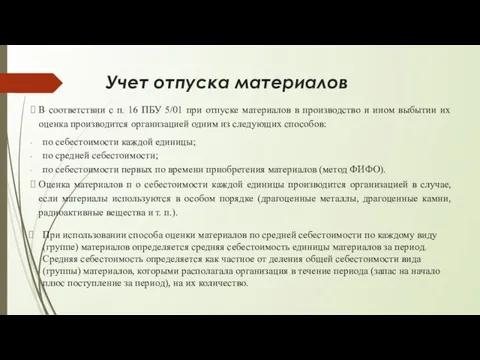

- 49. Учет отпуска материалов В соответствии с п. 16 ПБУ 5/01 при отпуске материалов в производство и

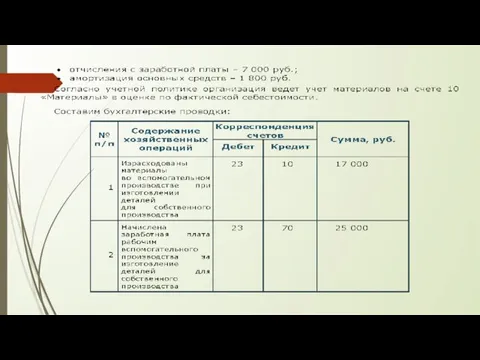

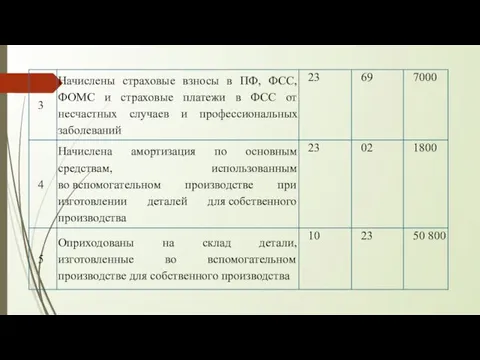

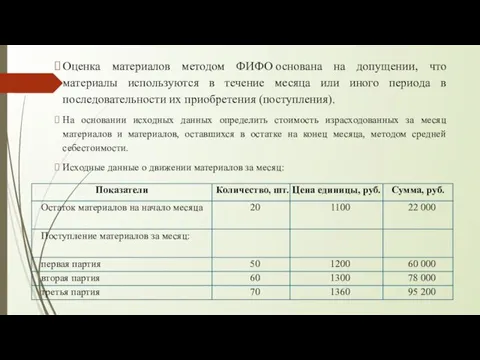

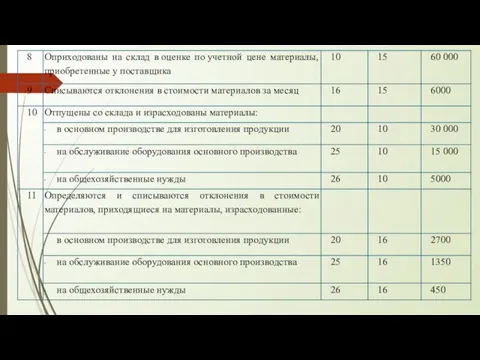

- 50. Оценка материалов методом ФИФО основана на допущении, что материалы используются в течение месяца или иного периода

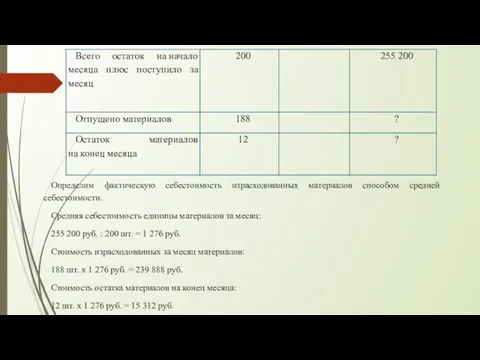

- 51. Определим фактическую себестоимость израсходованных материалов способом средней себестоимости. Средняя себестоимость единицы материалов за месяц: 255 200

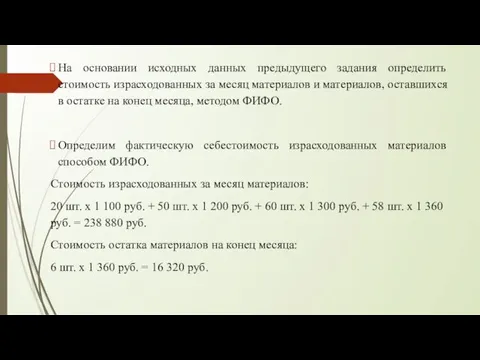

- 52. На основании исходных данных предыдущего задания определить стоимость израсходованных за месяц материалов и материалов, оставшихся в

- 55. Отпуск материалов со склада для производства продукции и иных производственных целей При отпуске материалов со склада

- 56. Если организация ведет учет материалов на счете 10 «Материалы» в оценке по учетной цене, то в

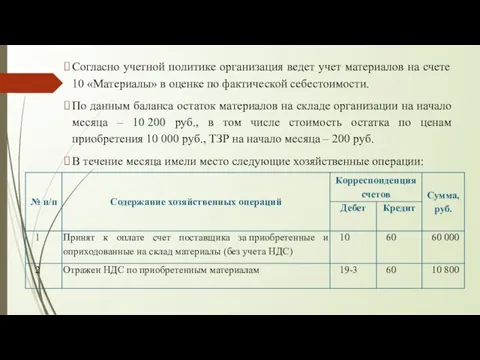

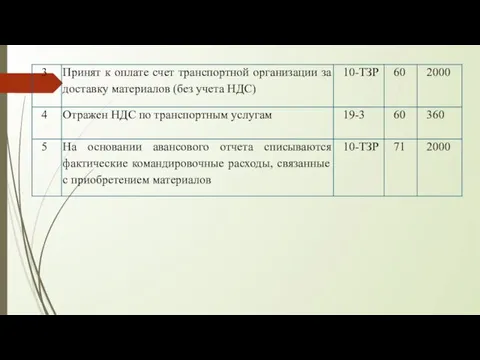

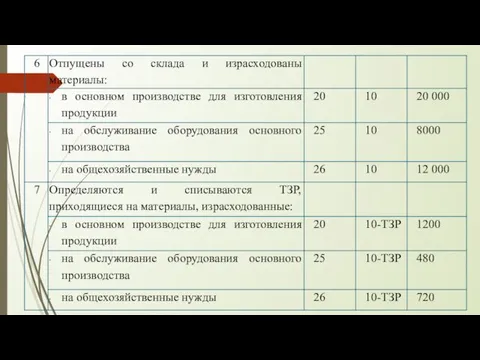

- 57. Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в оценке по фактической себестоимости.

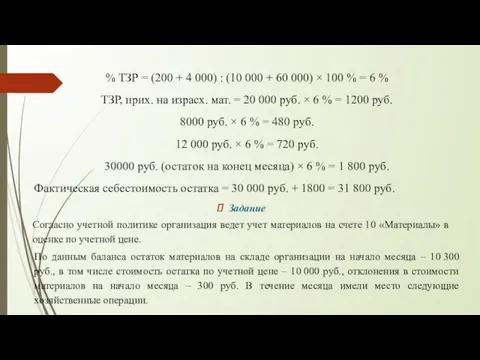

- 60. % ТЗР = (200 + 4 000) : (10 000 + 60 000) × 100 %

- 63. % откл. = (300 + 6000) : (10 000 + 60 000) × 100 % =9

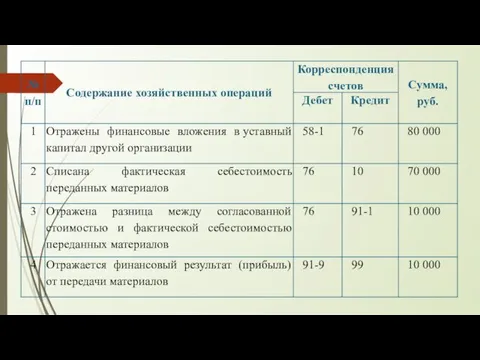

- 64. Выбытие материалов при их передаче в счет вклада в уставный капитал Передача материалов в уставный капитал

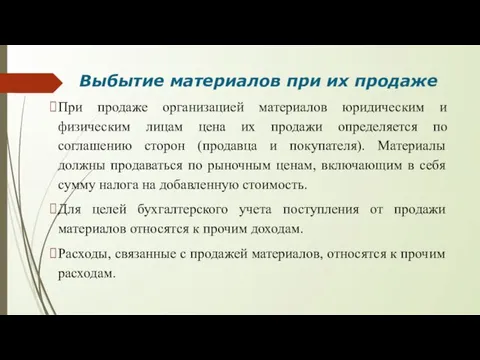

- 66. Выбытие материалов при их продаже При продаже организацией материалов юридическим и физическим лицам цена их продажи

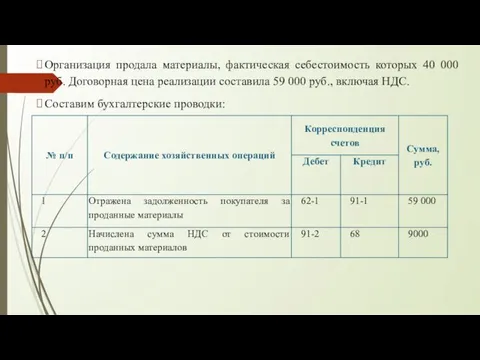

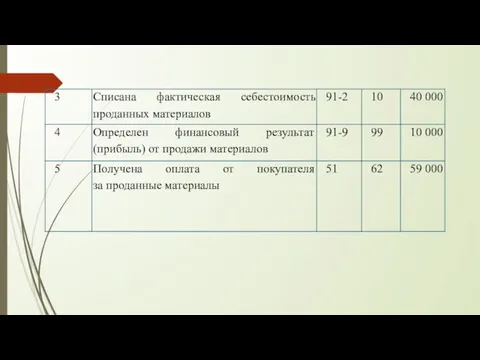

- 67. Организация продала материалы, фактическая себестоимость которых 40 000 руб. Договорная цена реализации составила 59 000 руб.,

- 69. Выбытие материалов при их безвозмездной передаче Безвозмездная передача материалов другим организациям и лицам признается их реализацией.

- 71. Инвентаризация МПЗ Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую

- 72. Излишки приходуют и зачисляют в доход предприятия Оприходование излишков в доход п/п Д 10,41,43 К 91/1

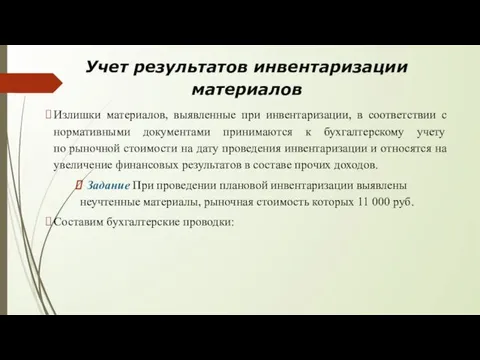

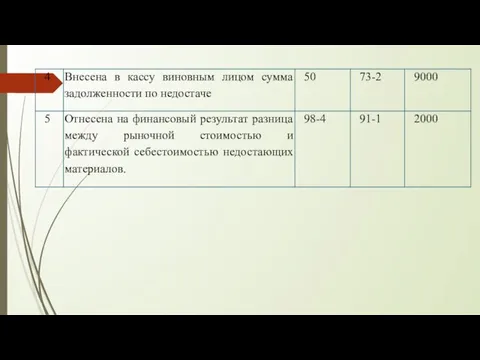

- 73. Учет результатов инвентаризации материалов Излишки материалов, выявленные при инвентаризации, в соответствии с нормативными документами принимаются к

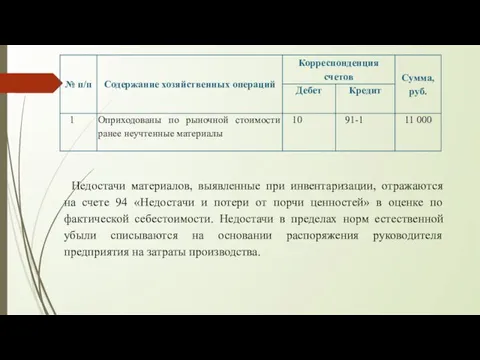

- 74. Недостачи материалов, выявленные при инвентаризации, отражаются на счете 94 «Недостачи и потери от порчи ценностей» в

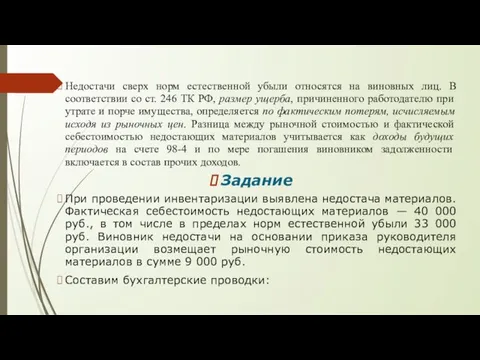

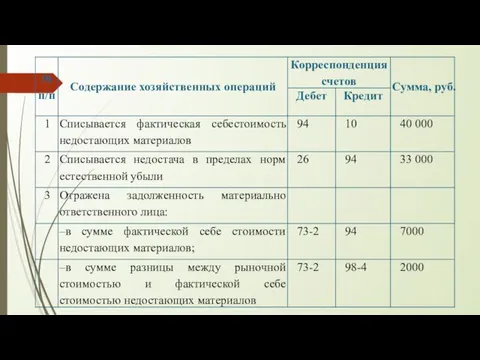

- 75. Недостачи сверх норм естественной убыли относятся на виновных лиц. В соответствии со ст. 246 ТК РФ,

- 78. Контрольные задания Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

- 79. Ситуация 3 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей хозяйственной ситуации.

- 80. Учет инвентаря и хозяйственных принадлежностей Порядок ведения бухгалтерского учета спецодежды определяется Методическими указаниями по бухгалтерскому учету

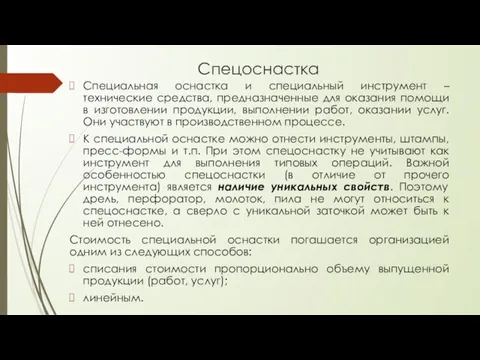

- 81. Спецоснастка Специальная оснастка и специальный инструмент – технические средства, предназначенные для оказания помощи в изготовлении продукции,

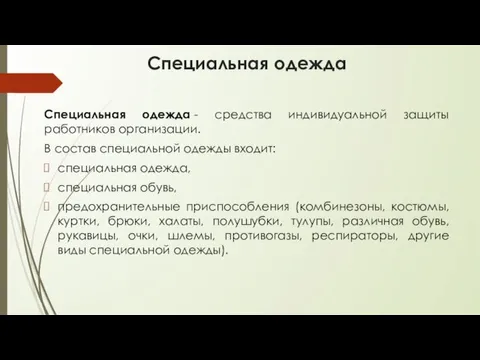

- 82. Специальная одежда Специальная одежда - средства индивидуальной защиты работников организации. В состав специальной одежды входит: специальная

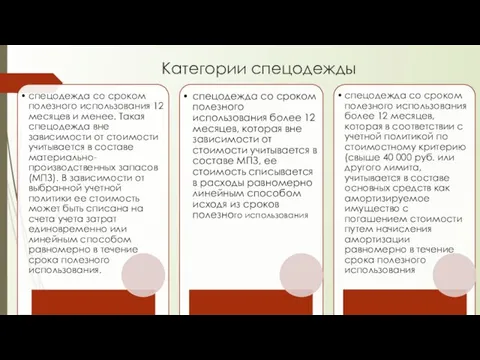

- 83. Категории спецодежды

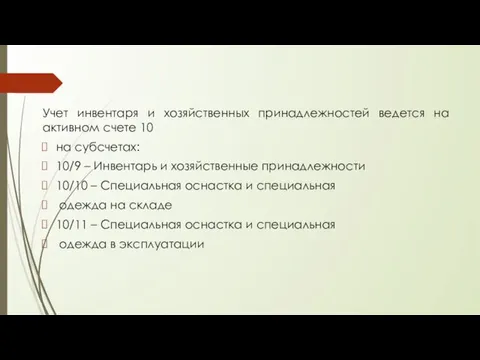

- 85. Учет инвентаря и хозяйственных принадлежностей ведется на активном счете 10 на субсчетах: 10/9 – Инвентарь и

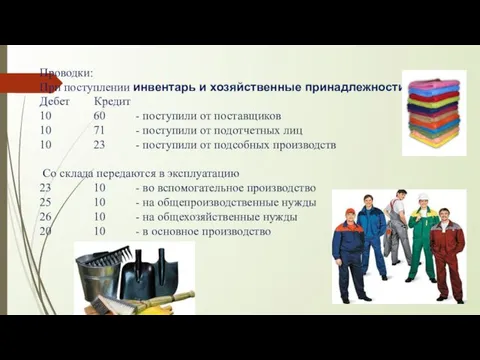

- 86. Проводки: При поступлении инвентарь и хозяйственные принадлежности Дебет Кредит 10 60 - поступили от поставщиков 10

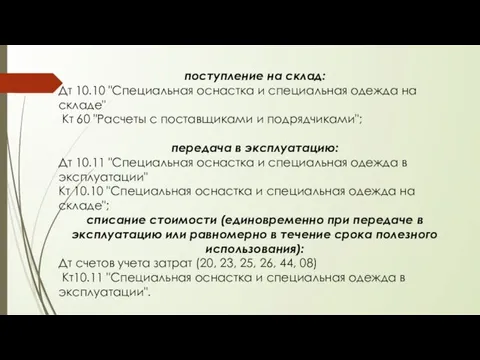

- 87. поступление на склад: Дт 10.10 "Специальная оснастка и специальная одежда на складе" Кт 60 "Расчеты с

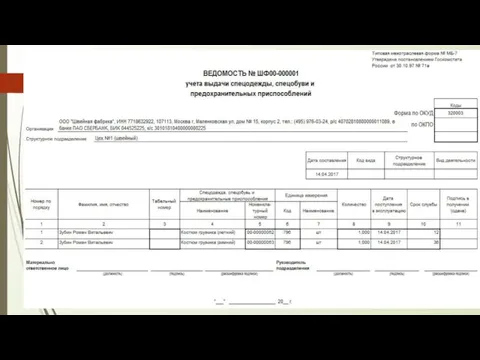

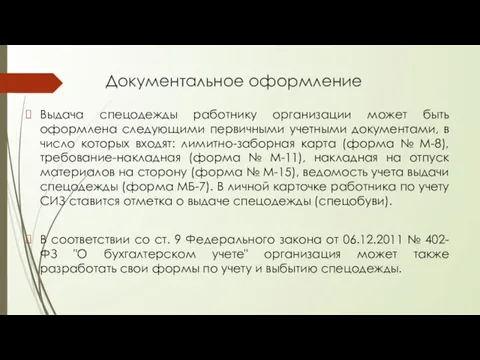

- 88. Документальное оформление Выдача спецодежды работнику организации может быть оформлена следующими первичными учетными документами, в число которых

- 90. Скачать презентацию

1. Понятие, оценка и классификация материально-производственных запасов.

2. Документальное оформление и учет

1. Понятие, оценка и классификация материально-производственных запасов.

2. Документальное оформление и учет

Рекомендованные источники:

Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов», утв. Приказом

Рекомендованные источники:

Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов», утв. Приказом

Материалы – это часть материально-производственных запасов организации, используемых при производстве продукции,

Материалы – это часть материально-производственных запасов организации, используемых при производстве продукции,

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т.п.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т.п.

2. Учет материалов на складе

Учет материалов на складе ведется сальдовым методом,

2. Учет материалов на складе

Учет материалов на складе ведется сальдовым методом,

Карточки складского учета открываются в бухгалтерии на каждый номенклатурный номер материалов

Карточки складского учета открываются в бухгалтерии на каждый номенклатурный номер материалов

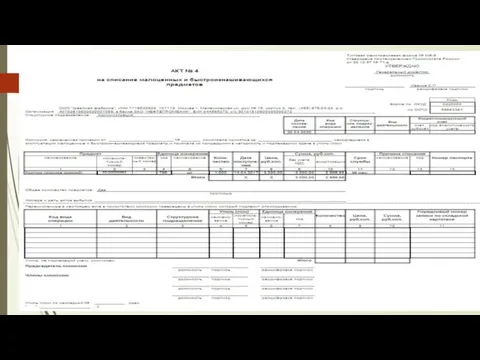

Первичные документы по отпуску материалов со складов организации в подразделения являются лимитно-заборная

Первичные документы по отпуску материалов со складов организации в подразделения являются лимитно-заборная

Требование-накладная (М-11) используется для учета движения материальных ценностей внутри организации между

Требование-накладная (М-11) используется для учета движения материальных ценностей внутри организации между

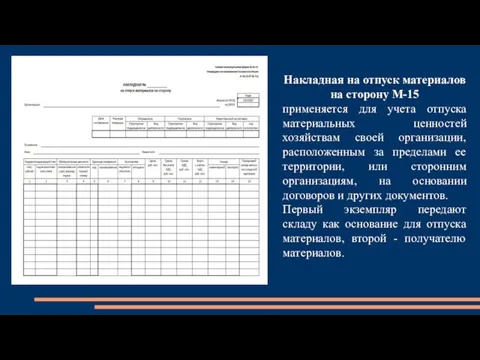

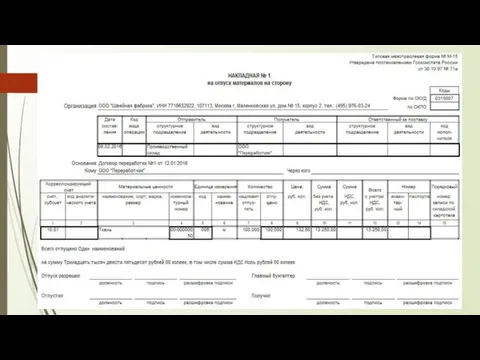

Накладная на отпуск материалов на сторону М-15

применяется для учета отпуска материальных

Накладная на отпуск материалов на сторону М-15

применяется для учета отпуска материальных

Со склада материалы отпускают по лимитно-заборным картам, требованиям, накладным.

Со склада материалы отпускают по лимитно-заборным картам, требованиям, накладным.

Методы оценки материально-производственных запасов

Методы оценки материально-производственных запасов

Виды оценки МПЗ при приобретении

Виды оценки МПЗ при приобретении

Фактические затраты на приобретение МПЗ:

суммы, уплачиваемые поставщику (продавцу);

суммы, уплачиваемые за информационные

Фактические затраты на приобретение МПЗ:

суммы, уплачиваемые поставщику (продавцу);

суммы, уплачиваемые за информационные

Фактические затраты на приобретение МПЗ:

начисленные до принятия к бухгалтерскому учету МПЗ

Фактические затраты на приобретение МПЗ:

начисленные до принятия к бухгалтерскому учету МПЗ

Способы оценки выбытия МПЗ

по себестоимости каждой единицы

по средней себестоимости

по себестоимости первых

Способы оценки выбытия МПЗ

по себестоимости каждой единицы

по средней себестоимости

по себестоимости первых

Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления

Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления

Начисление резерва под снижение стоимости запасов отражается в бухгалтерском учете по

Начисление резерва под снижение стоимости запасов отражается в бухгалтерском учете по

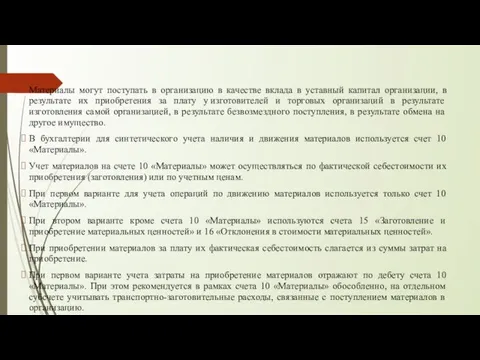

Учет поступления материалов

Учет поступления материалов

Материалы могут поступать в организацию в качестве вклада в уставный капитал

Материалы могут поступать в организацию в качестве вклада в уставный капитал

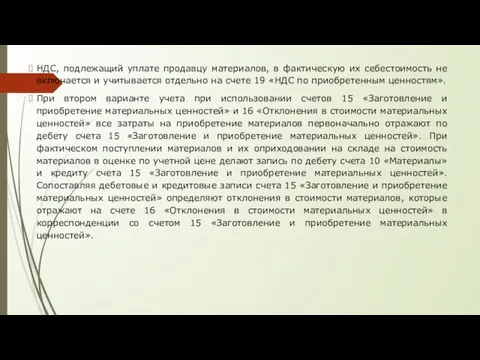

НДС, подлежащий уплате продавцу материалов, в фактическую их себестоимость не включается

НДС, подлежащий уплате продавцу материалов, в фактическую их себестоимость не включается

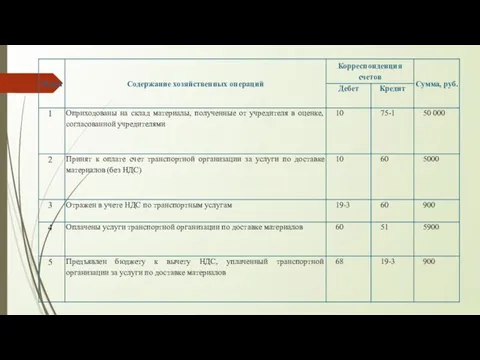

Поступление материалов от учредителей в качестве вклада в уставный капитал

Фактическая себестоимость

Поступление материалов от учредителей в качестве вклада в уставный капитал

Фактическая себестоимость

Задача

Организация получила от учредителя в счет вклада в уставный капитал материалы,

Задача

Организация получила от учредителя в счет вклада в уставный капитал материалы,

Приобретение материалов за плату

Фактическая себестоимость материалов, приобретенных за плату, определяется исходя

Приобретение материалов за плату

Фактическая себестоимость материалов, приобретенных за плату, определяется исходя

Задача

Организация приобрела за плату у поставщика материалы на сумму 70 800

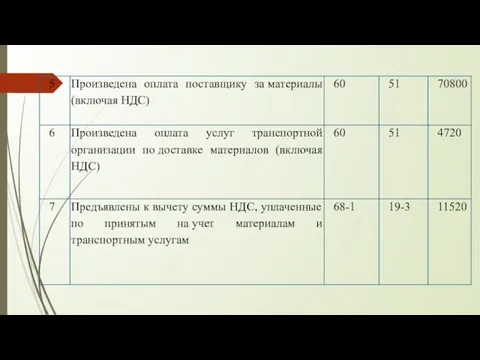

Задача

Организация приобрела за плату у поставщика материалы на сумму 70 800

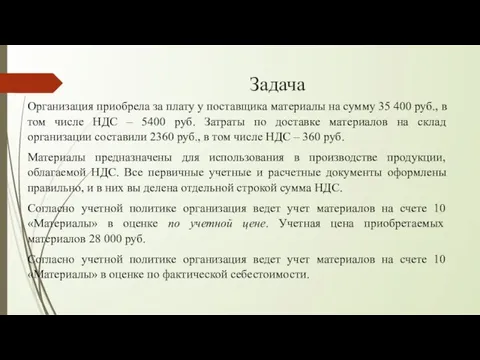

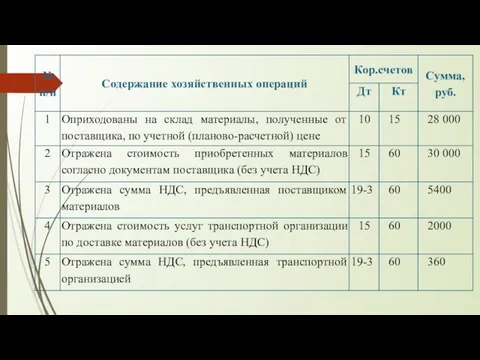

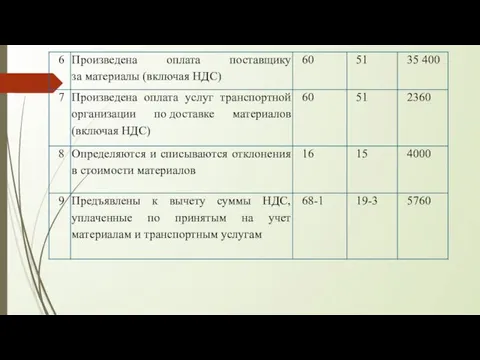

Задача

Организация приобрела за плату у поставщика материалы на сумму 35 400

Задача

Организация приобрела за плату у поставщика материалы на сумму 35 400

Безвозмездное получение материалов

Фактическая себестоимость материалов, полученных организацией по договору дарения (безвозмездно),

Безвозмездное получение материалов

Фактическая себестоимость материалов, полученных организацией по договору дарения (безвозмездно),

В марте организация безвозмездно получила материалы, рыночная стоимость которых 12 000 руб.

В марте организация безвозмездно получила материалы, рыночная стоимость которых 12 000 руб.

Изготовление материалов силами организации

Фактическая себестоимость материалов при их изготовлении организацией определяется

Изготовление материалов силами организации

Фактическая себестоимость материалов при их изготовлении организацией определяется

Получение материалов по товарообменным операциям

Фактической себестоимостью материалов, полученных по договорам, предусматривающим

Получение материалов по товарообменным операциям

Фактической себестоимостью материалов, полученных по договорам, предусматривающим

Организация приобрела материалы по договору мены на сумму 7 080 руб., в

Организация приобрела материалы по договору мены на сумму 7 080 руб., в

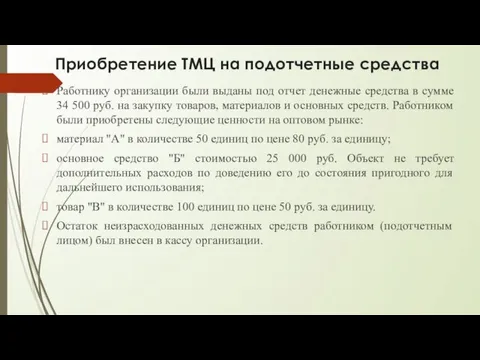

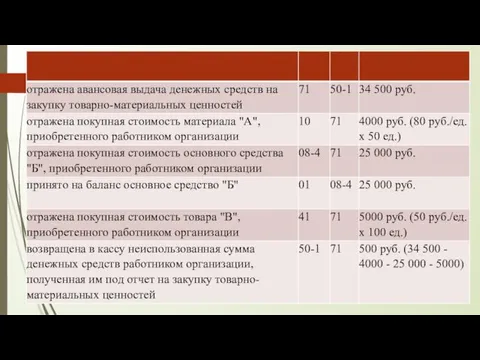

Приобретение ТМЦ на подотчетные средства

Работнику организации были выданы под отчет денежные

Приобретение ТМЦ на подотчетные средства

Работнику организации были выданы под отчет денежные

Неотфактурованные поставки

Согласно п. 36 Методических указаний по учету материально-производственных запасов неотфактурованными

Неотфактурованные поставки

Согласно п. 36 Методических указаний по учету материально-производственных запасов неотфактурованными

Организацией в отчетном месяце были получены материалы по договору поставки без

Организацией в отчетном месяце были получены материалы по договору поставки без

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Учет отпуска материалов

В соответствии с п. 16 ПБУ 5/01 при отпуске

Учет отпуска материалов

В соответствии с п. 16 ПБУ 5/01 при отпуске

Оценка материалов методом ФИФО основана на допущении, что материалы используются в течение

Оценка материалов методом ФИФО основана на допущении, что материалы используются в течение

Определим фактическую себестоимость израсходованных материалов способом средней себестоимости.

Средняя себестоимость единицы материалов

Определим фактическую себестоимость израсходованных материалов способом средней себестоимости.

Средняя себестоимость единицы материалов

На основании исходных данных предыдущего задания определить стоимость израсходованных за месяц

На основании исходных данных предыдущего задания определить стоимость израсходованных за месяц

Отпуск материалов со склада для производства продукции и иных производственных целей

При

Отпуск материалов со склада для производства продукции и иных производственных целей

При

Если организация ведет учет материалов на счете 10 «Материалы» в оценке

Если организация ведет учет материалов на счете 10 «Материалы» в оценке

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы»

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы»

% ТЗР = (200 + 4 000) : (10 000 +

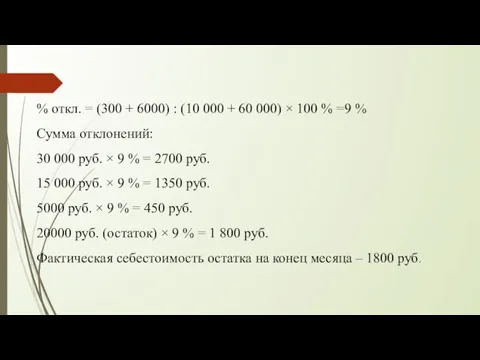

% ТЗР = (200 + 4 000) : (10 000 +

% откл. = (300 + 6000) : (10 000 + 60

% откл. = (300 + 6000) : (10 000 + 60

Выбытие материалов при их передаче в счет вклада в уставный капитал

Передача

Выбытие материалов при их передаче в счет вклада в уставный капитал

Передача

Выбытие материалов при их продаже

При продаже организацией материалов юридическим и физическим

Выбытие материалов при их продаже

При продаже организацией материалов юридическим и физическим

Организация продала материалы, фактическая себестоимость которых 40 000 руб. Договорная цена

Организация продала материалы, фактическая себестоимость которых 40 000 руб. Договорная цена

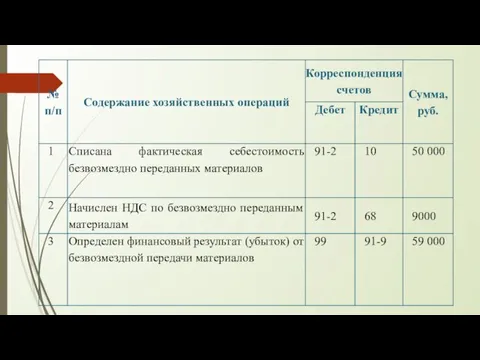

Выбытие материалов при их безвозмездной передаче

Безвозмездная передача материалов другим организациям и

Выбытие материалов при их безвозмездной передаче

Безвозмездная передача материалов другим организациям и

Инвентаризация МПЗ

Инвентаризация — это проверка наличия имущества организации и состояния её

Инвентаризация МПЗ

Инвентаризация — это проверка наличия имущества организации и состояния её

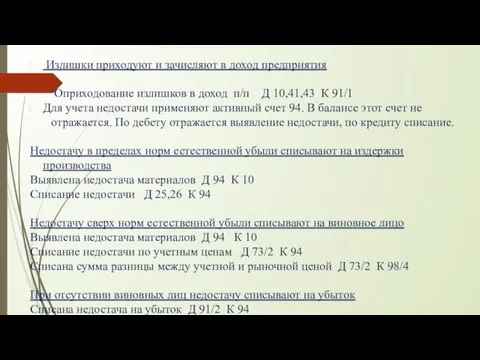

Излишки приходуют и зачисляют в доход предприятия

Оприходование излишков в

Излишки приходуют и зачисляют в доход предприятия

Оприходование излишков в

Учет результатов инвентаризации материалов

Излишки материалов, выявленные при инвентаризации, в соответствии с

Учет результатов инвентаризации материалов

Излишки материалов, выявленные при инвентаризации, в соответствии с

Недостачи материалов, выявленные при инвентаризации, отражаются на счете 94 «Недостачи и

Недостачи материалов, выявленные при инвентаризации, отражаются на счете 94 «Недостачи и

Недостачи сверх норм естественной убыли относятся на виновных лиц. В соответствии

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Ситуация 3

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в

Ситуация 3

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в

Учет инвентаря и хозяйственных принадлежностей

Порядок ведения бухгалтерского учета спецодежды определяется Методическими

Учет инвентаря и хозяйственных принадлежностей

Порядок ведения бухгалтерского учета спецодежды определяется Методическими

Спецоснастка

Специальная оснастка и специальный инструмент – технические средства, предназначенные для

Спецоснастка

Специальная оснастка и специальный инструмент – технические средства, предназначенные для

Специальная одежда

Специальная одежда - средства индивидуальной защиты работников организации.

В состав специальной одежды

Специальная одежда

Специальная одежда - средства индивидуальной защиты работников организации.

В состав специальной одежды

Категории спецодежды

Категории спецодежды

Учет инвентаря и хозяйственных принадлежностей ведется на активном счете 10

на субсчетах:

10/9

Учет инвентаря и хозяйственных принадлежностей ведется на активном счете 10

на субсчетах:

10/9

Проводки:

При поступлении инвентарь и хозяйственные принадлежности

Дебет Кредит

10 60 - поступили от

Проводки:

При поступлении инвентарь и хозяйственные принадлежности

Дебет Кредит

10 60 - поступили от

поступление на склад:

Дт 10.10 "Специальная оснастка и специальная одежда на

Дт 10.10 "Специальная оснастка и специальная одежда на

Документальное оформление

Выдача спецодежды работнику организации может быть оформлена следующими первичными учетными

Документальное оформление

Выдача спецодежды работнику организации может быть оформлена следующими первичными учетными

Турбота про потомство у тварин

Турбота про потомство у тварин Обеспечение устойчивости функционирования объектов здравоохранения в чрезвычайных ситуациях мирного и военного времени

Обеспечение устойчивости функционирования объектов здравоохранения в чрезвычайных ситуациях мирного и военного времени Свет и цвет в городе

Свет и цвет в городе Народная игрушка

Народная игрушка Презентация по ПДД

Презентация по ПДД И.А. Бунин Матери

И.А. Бунин Матери Игра Пчёлка собирает мёд на дифференциацию букв З - С

Игра Пчёлка собирает мёд на дифференциацию букв З - С Возможный износ электрических аппаратов

Возможный износ электрических аппаратов Сборка, ремонт и монтаж тросовых электропровод

Сборка, ремонт и монтаж тросовых электропровод Влияние звуков природы на рост и развитие растений

Влияние звуков природы на рост и развитие растений Проблемы морского транспорта России

Проблемы морского транспорта России Презентация Что за чудо домовой

Презентация Что за чудо домовой Кислород

Кислород Анимационный фильм

Анимационный фильм Медицинские науки

Медицинские науки Подготовка к олимпиаде по основам православной культуры

Подготовка к олимпиаде по основам православной культуры Проект “Художественный стенд”

Проект “Художественный стенд” Обратные тригонометрические функции

Обратные тригонометрические функции Презентация Мой город-город воинской славы

Презентация Мой город-город воинской славы День матери

День матери Синтез цифрового регулятора асинхронного електропривода в MATLAB

Синтез цифрового регулятора асинхронного електропривода в MATLAB Электрический ток в полупроводниках

Электрический ток в полупроводниках История Цивильской центральной библиотеки

История Цивильской центральной библиотеки Акционерное общество Нижневартовский научно-исследовательский и проектный институт нефтяной промышленности

Акционерное общество Нижневартовский научно-исследовательский и проектный институт нефтяной промышленности В гостях у сказки

В гостях у сказки Строительство вахтового городка со столовой на месторождении Дунга

Строительство вахтового городка со столовой на месторождении Дунга Происхождение мира в разных религиях

Происхождение мира в разных религиях Презентация Бумагопластика (кардмейкинг и квиллинг). Открытка к празднику.

Презентация Бумагопластика (кардмейкинг и квиллинг). Открытка к празднику.