- Учет операций перестрахования. Виды и формы перестрахования

Содержание

- 2. План темы Виды и формы перестрахования 2. Учет операций перестрахования у перестраховщика 3. Учет операций перестрахования

- 3. Перестрахование деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним

- 4. Из истории Первый договор перестрахования был заключен в 1370 г в Генуе между двумя купцами (перестраховщиками)

- 5. Функции перестрахования Вторичное перераспределение принятого на страхование риска; Защита годового баланса страховщика; Участие в налоговом планировании

- 6. Перестрахование осуществляется в форме факультативного, облигаторного, факультативно-облигаторного облигаторно-факультативного в виде пропорционального непропорционального

- 7. Факультативное перестрахование перестрахователь вправе передать перестраховщику в перестрахование обязательство по страховой выплате или часть обязательства по

- 8. Облигаторное перестрахование перестрахователь обязан передать перестраховщику в перестрахование на условиях заключенного с ним договора перестрахования обязательства

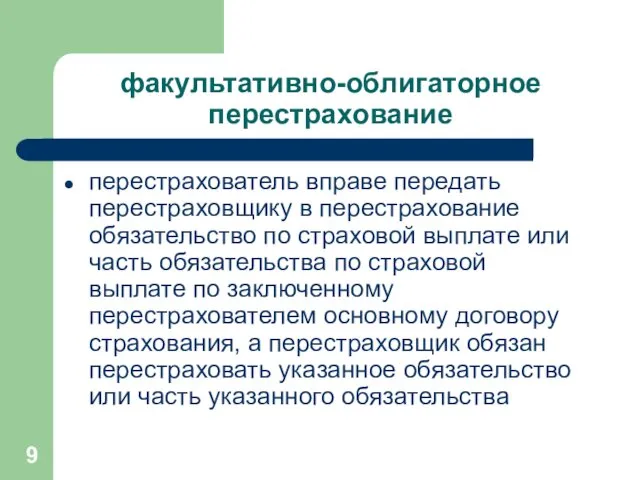

- 9. факультативно-облигаторное перестрахование перестрахователь вправе передать перестраховщику в перестрахование обязательство по страховой выплате или часть обязательства по

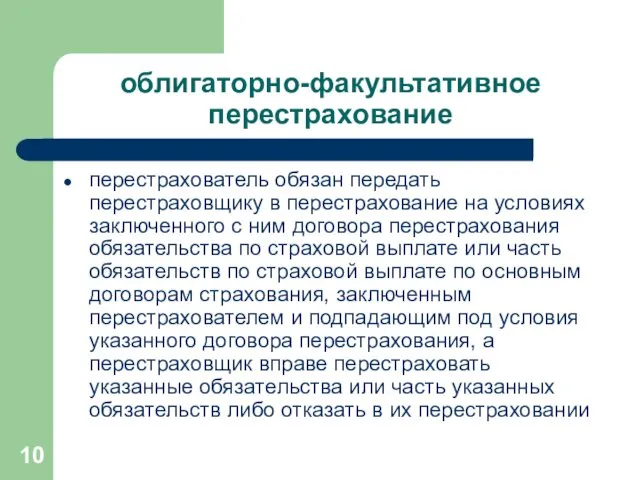

- 10. облигаторно-факультативное перестрахование перестрахователь обязан передать перестраховщику в перестрахование на условиях заключенного с ним договора перестрахования обязательства

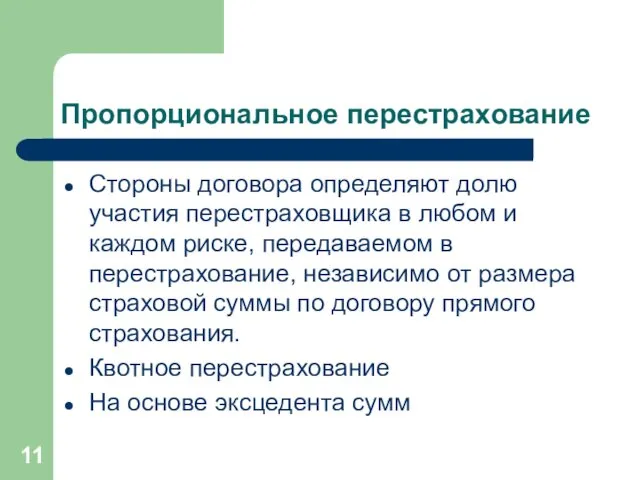

- 11. Пропорциональное перестрахование Стороны договора определяют долю участия перестраховщика в любом и каждом риске, передаваемом в перестрахование,

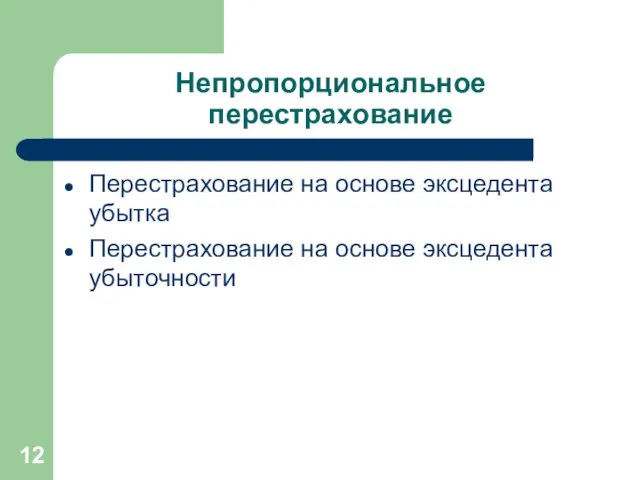

- 12. Непропорциональное перестрахование Перестрахование на основе эксцедента убытка Перестрахование на основе эксцедента убыточности

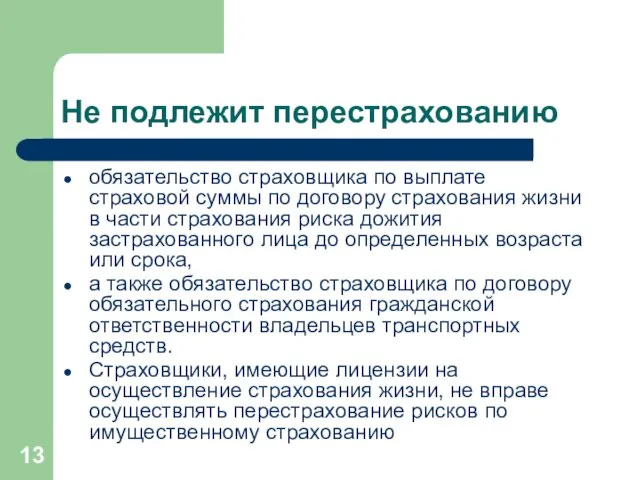

- 13. Не подлежит перестрахованию обязательство страховщика по выплате страховой суммы по договору страхования жизни в части страхования

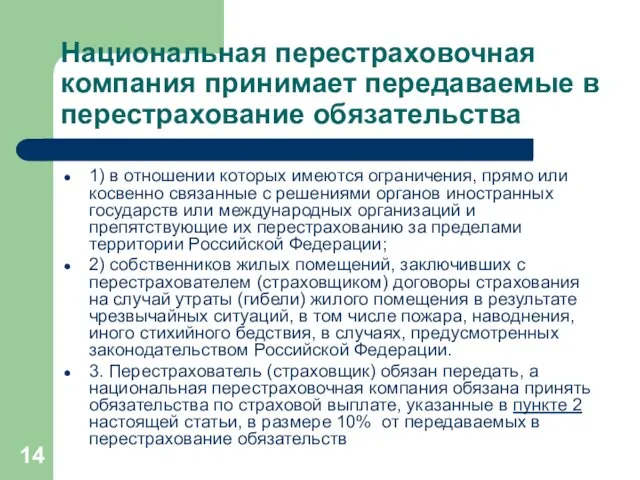

- 14. Национальная перестраховочная компания принимает передаваемые в перестрахование обязательства 1) в отношении которых имеются ограничения, прямо или

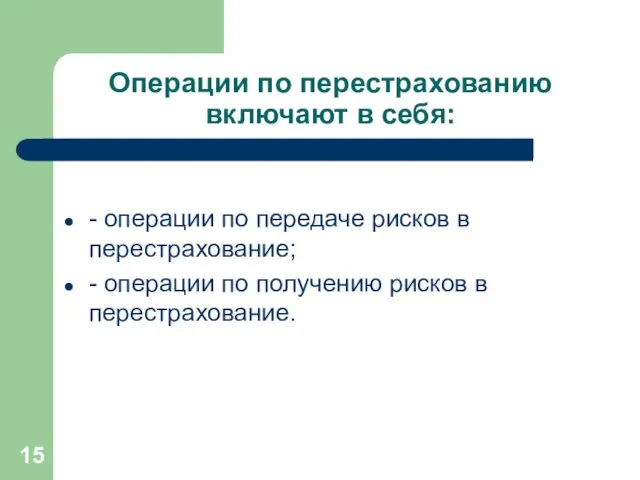

- 15. Операции по перестрахованию включают в себя: - операции по передаче рисков в перестрахование; - операции по

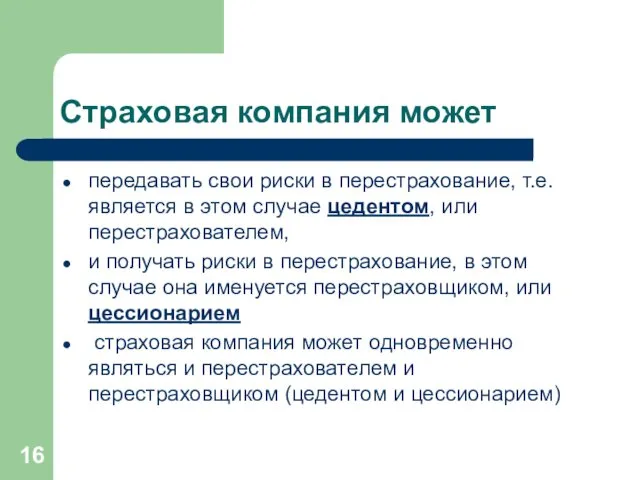

- 16. Страховая компания может передавать свои риски в перестрахование, т.е. является в этом случае цедентом, или перестрахователем,

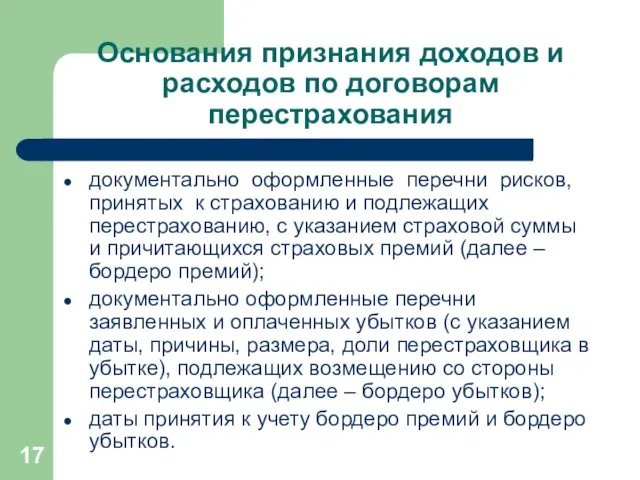

- 17. Основания признания доходов и расходов по договорам перестрахования документально оформленные перечни рисков, принятых к страхованию и

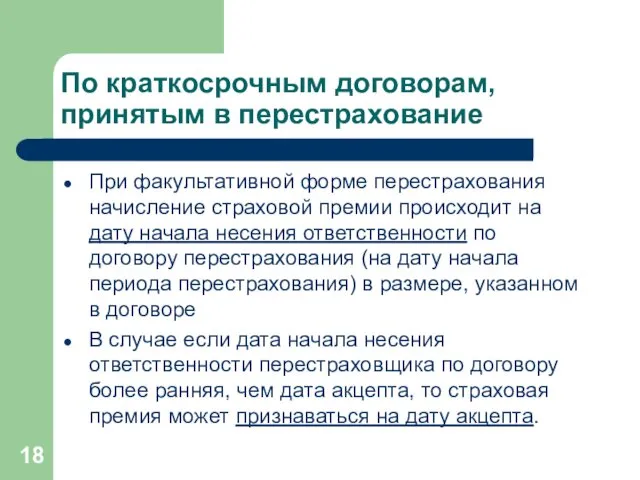

- 18. По краткосрочным договорам, принятым в перестрахование При факультативной форме перестрахования начисление страховой премии происходит на дату

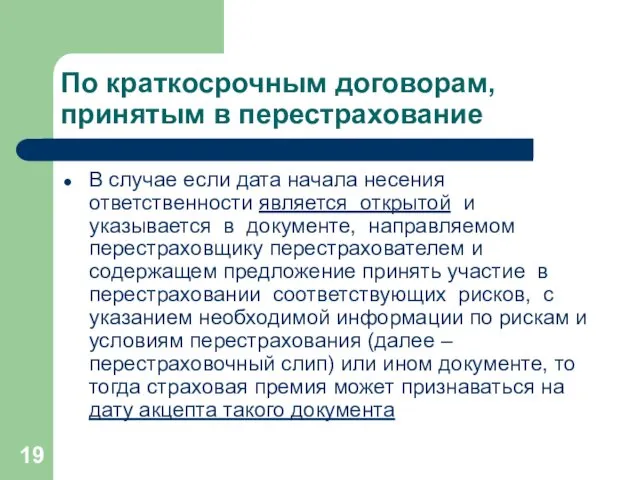

- 19. По краткосрочным договорам, принятым в перестрахование В случае если дата начала несения ответственности является открытой и

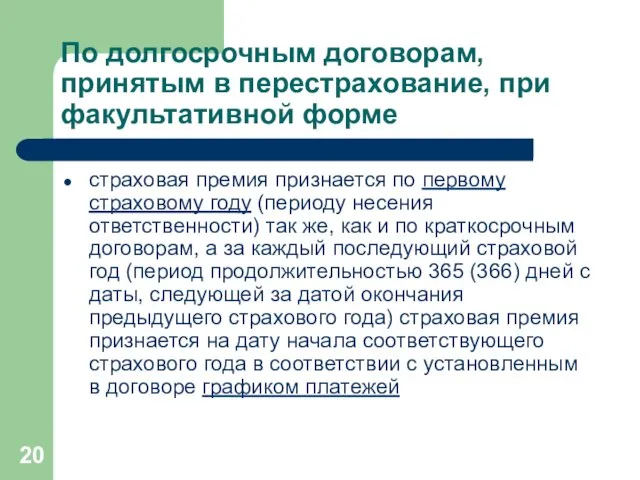

- 20. По долгосрочным договорам, принятым в перестрахование, при факультативной форме страховая премия признается по первому страховому году

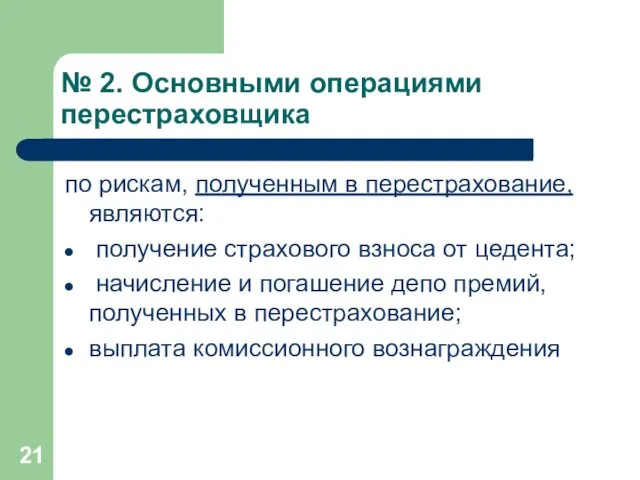

- 21. № 2. Основными операциями перестраховщика по рискам, полученным в перестрахование, являются: получение страхового взноса от цедента;

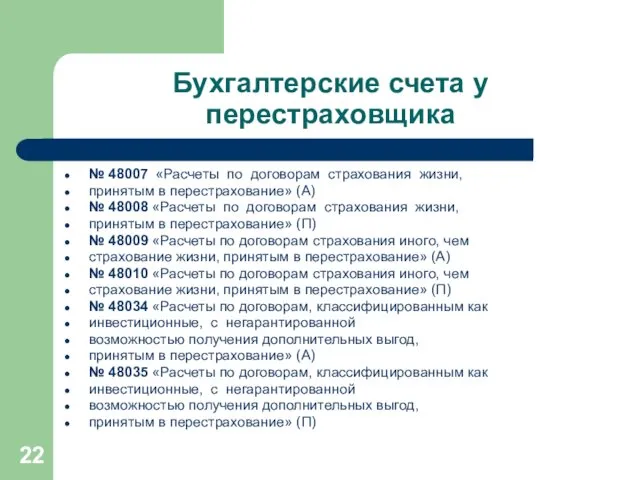

- 22. Бухгалтерские счета у перестраховщика № 48007 «Расчеты по договорам страхования жизни, принятым в перестрахование» (А) №

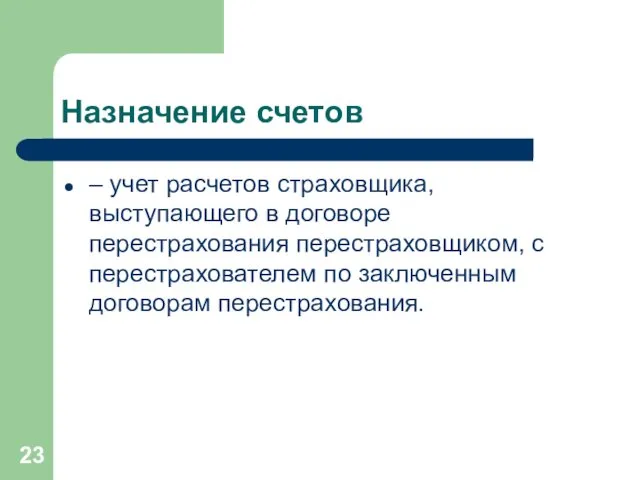

- 23. Назначение счетов – учет расчетов страховщика, выступающего в договоре перестрахования перестраховщиком, с перестрахователем по заключенным договорам

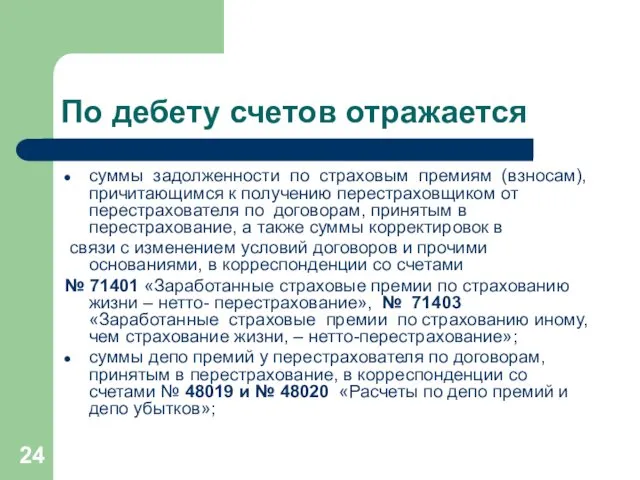

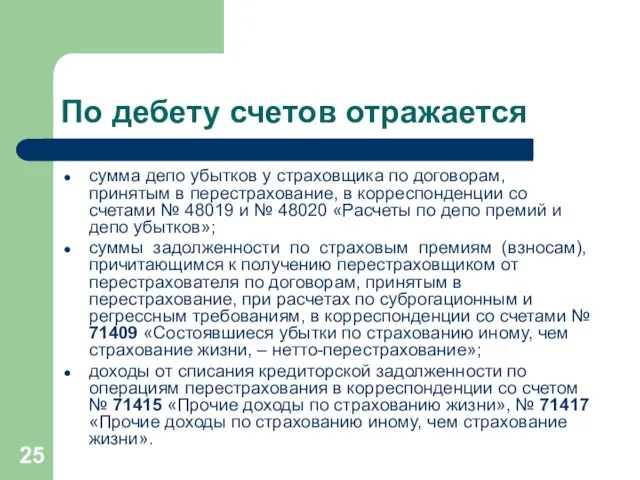

- 24. По дебету счетов отражается суммы задолженности по страховым премиям (взносам), причитающимся к получению перестраховщиком от перестрахователя

- 25. По дебету счетов отражается сумма депо убытков у страховщика по договорам, принятым в перестрахование, в корреспонденции

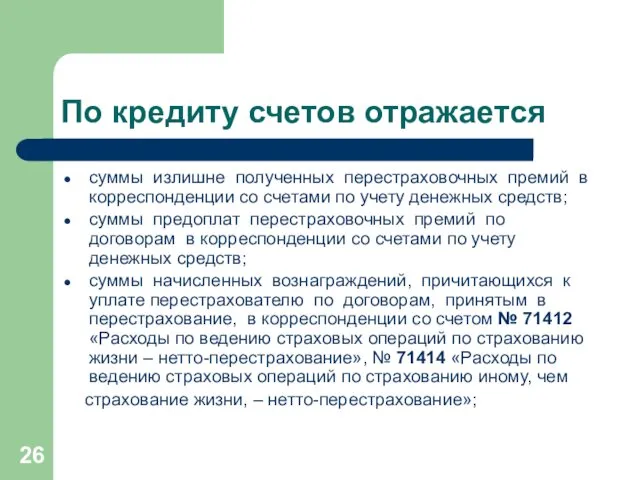

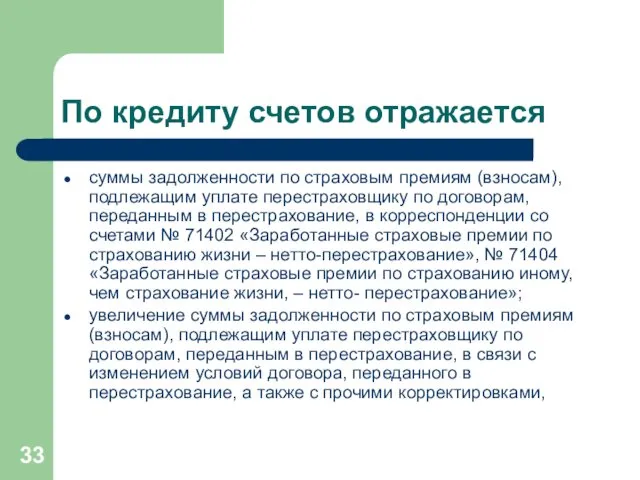

- 26. По кредиту счетов отражается суммы излишне полученных перестраховочных премий в корреспонденции со счетами по учету денежных

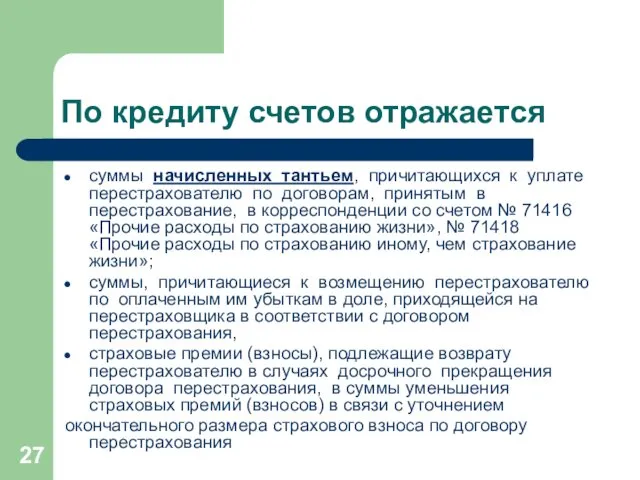

- 27. По кредиту счетов отражается суммы начисленных тантьем, причитающихся к уплате перестрахователю по договорам, принятым в перестрахование,

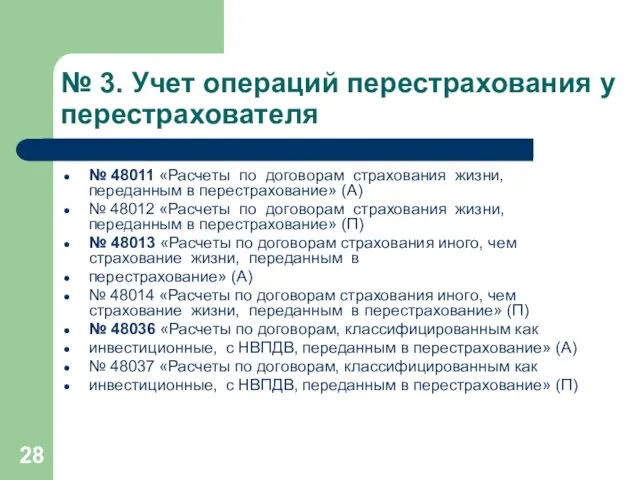

- 28. № 3. Учет операций перестрахования у перестрахователя № 48011 «Расчеты по договорам страхования жизни, переданным в

- 29. Назначение счетов – учет расчетов страховщика, выступающего в договоре перестрахования перестрахователем, с перестраховщиком по заключенным договорам

- 30. Документы учету операций по договорам, переданным в перестрахование 1) договор перестрахования; 2) бухгалтерская справка-расчет (счет премий/убытков;

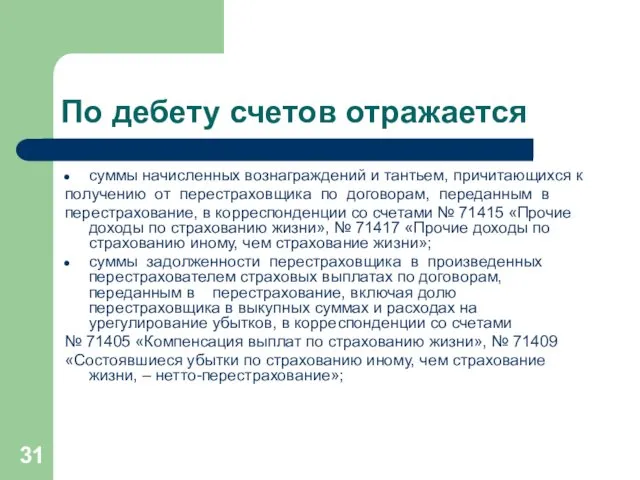

- 31. По дебету счетов отражается суммы начисленных вознаграждений и тантьем, причитающихся к получению от перестраховщика по договорам,

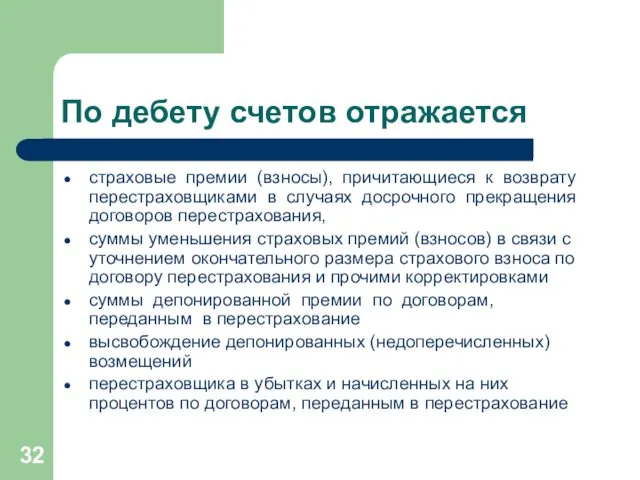

- 32. По дебету счетов отражается страховые премии (взносы), причитающиеся к возврату перестраховщиками в случаях досрочного прекращения договоров

- 33. По кредиту счетов отражается суммы задолженности по страховым премиям (взносам), подлежащим уплате перестраховщику по договорам, переданным

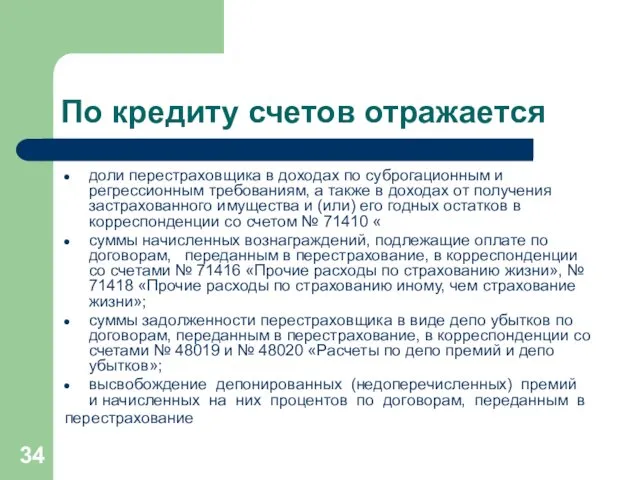

- 34. По кредиту счетов отражается доли перестраховщика в доходах по суброгационным и регрессионным требованиям, а также в

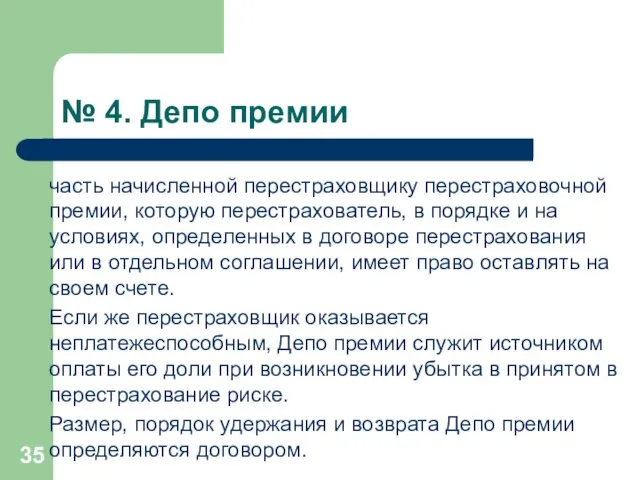

- 35. № 4. Депо премии часть начисленной перестраховщику перестраховочной премии, которую перестрахователь, в порядке и на условиях,

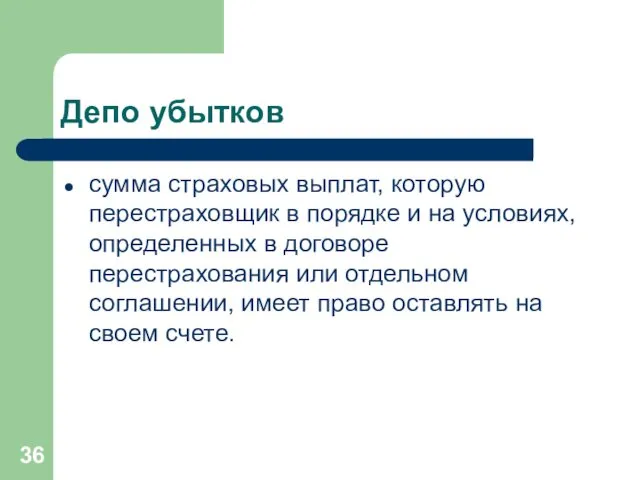

- 36. Депо убытков сумма страховых выплат, которую перестраховщик в порядке и на условиях, определенных в договоре перестрахования

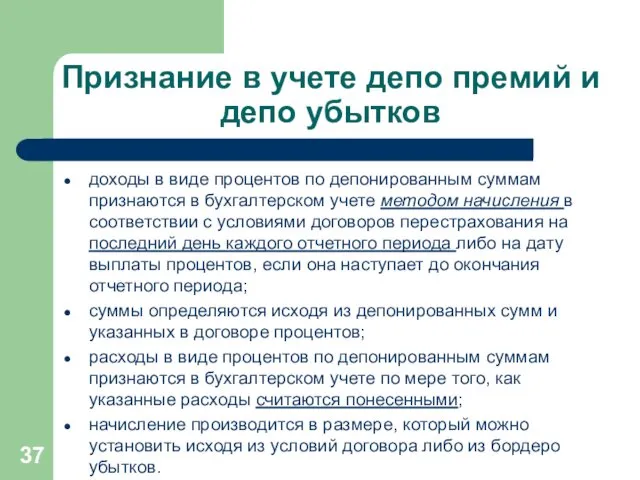

- 37. Признание в учете депо премий и депо убытков доходы в виде процентов по депонированным суммам признаются

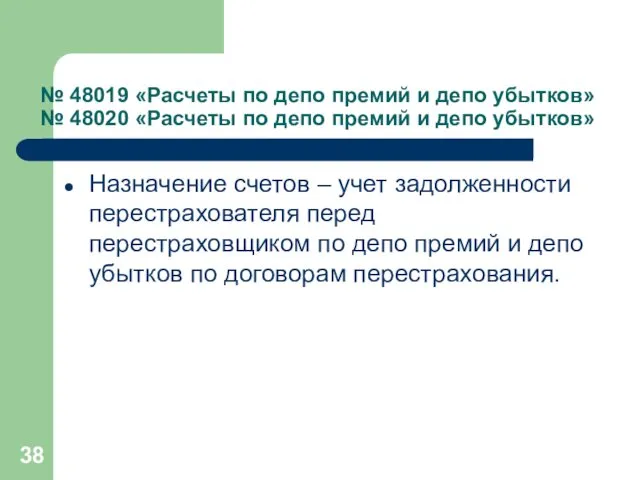

- 38. № 48019 «Расчеты по депо премий и депо убытков» № 48020 «Расчеты по депо премий и

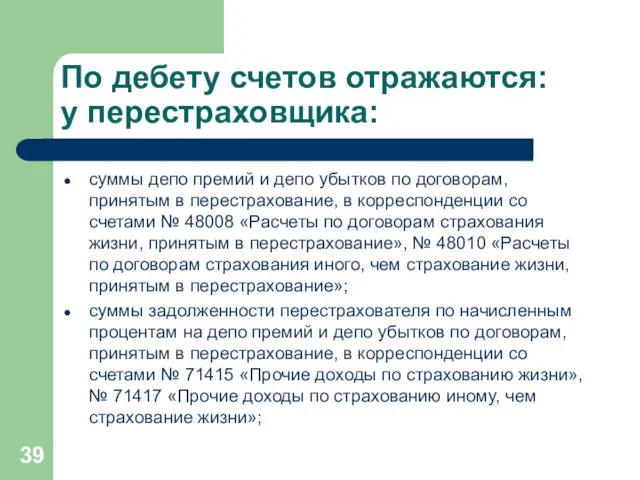

- 39. По дебету счетов отражаются: у перестраховщика: суммы депо премий и депо убытков по договорам, принятым в

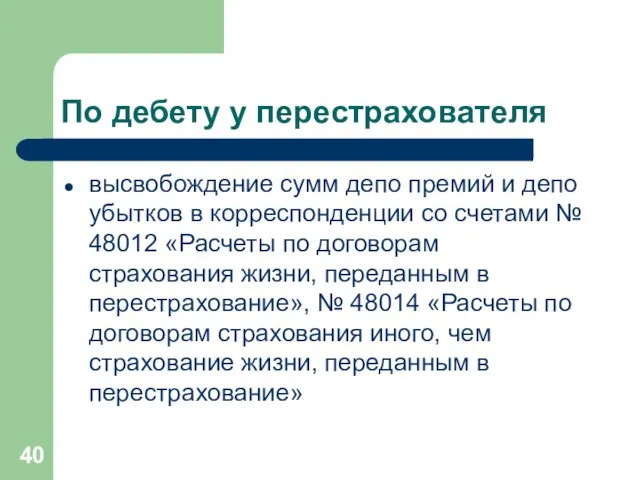

- 40. По дебету у перестрахователя высвобождение сумм депо премий и депо убытков в корреспонденции со счетами №

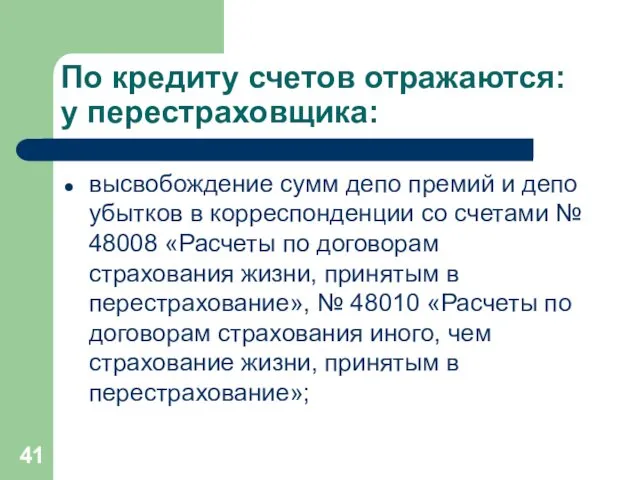

- 41. По кредиту счетов отражаются: у перестраховщика: высвобождение сумм депо премий и депо убытков в корреспонденции со

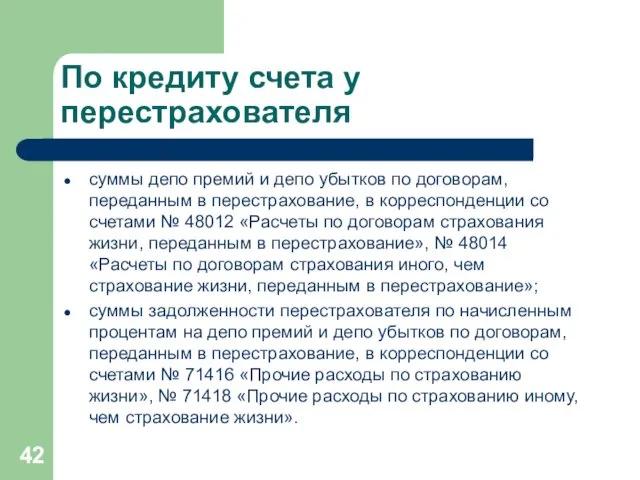

- 42. По кредиту счета у перестрахователя суммы депо премий и депо убытков по договорам, переданным в перестрахование,

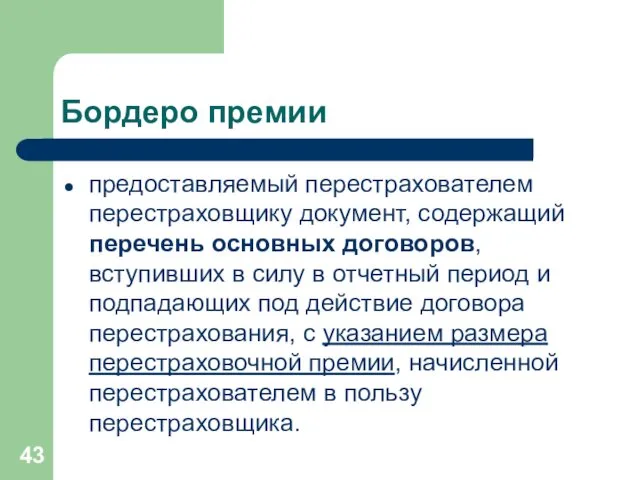

- 43. Бордеро премии предоставляемый перестрахователем перестраховщику документ, содержащий перечень основных договоров, вступивших в силу в отчетный период

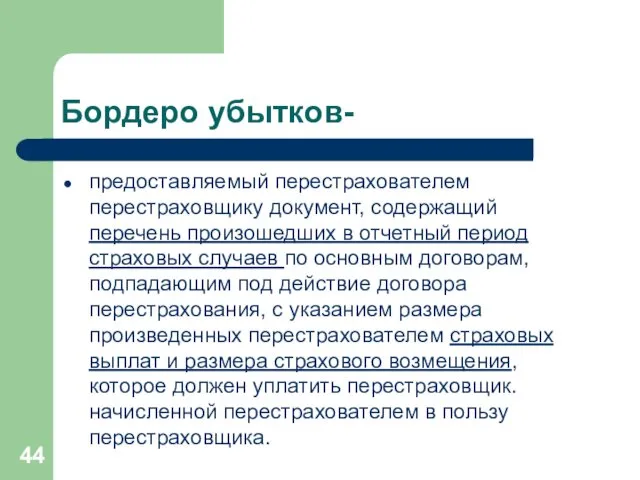

- 44. Бордеро убытков- предоставляемый перестрахователем перестраховщику документ, содержащий перечень произошедших в отчетный период страховых случаев по основным

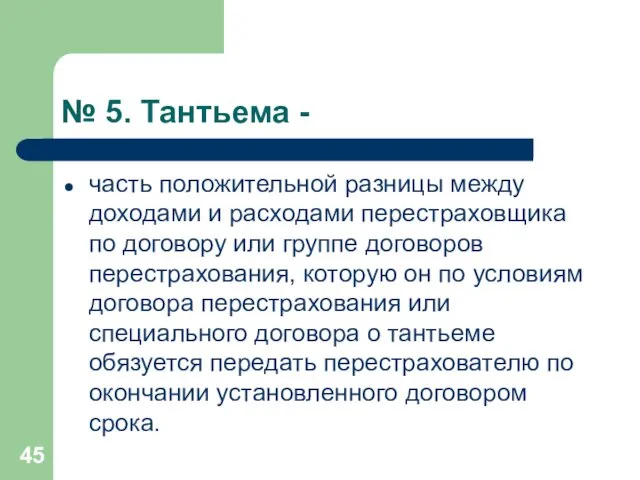

- 45. № 5. Тантьема - часть положительной разницы между доходами и расходами перестраховщика по договору или группе

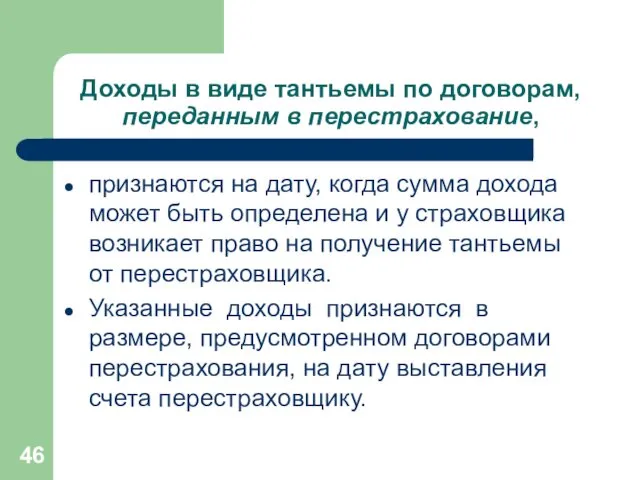

- 46. Доходы в виде тантьемы по договорам, переданным в перестрахование, признаются на дату, когда сумма дохода может

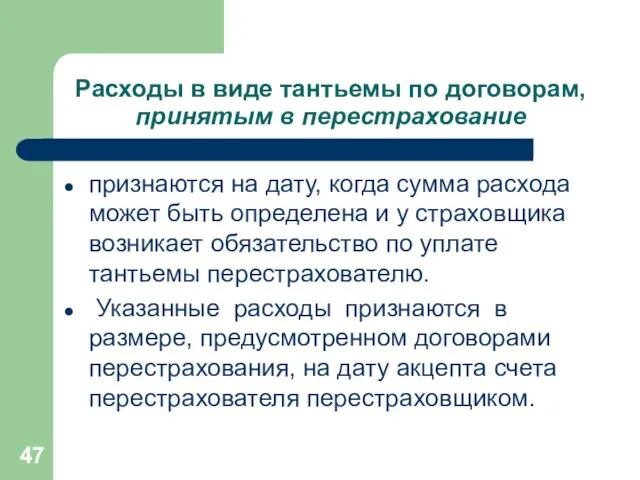

- 47. Расходы в виде тантьемы по договорам, принятым в перестрахование признаются на дату, когда сумма расхода может

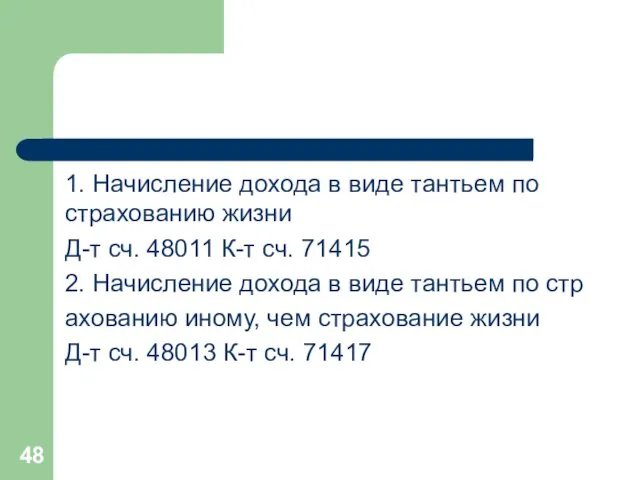

- 48. 1. Начисление дохода в виде тантьем по страхованию жизни Д-т сч. 48011 К-т сч. 71415 2.

- 50. Скачать презентацию

План темы

Виды и формы перестрахования

2. Учет операций перестрахования у перестраховщика

3. Учет

План темы

Виды и формы перестрахования

2. Учет операций перестрахования у перестраховщика

3. Учет

Перестрахование

деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя),

Перестрахование

деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя),

Из истории

Первый договор перестрахования был заключен в 1370 г в Генуе

Из истории

Первый договор перестрахования был заключен в 1370 г в Генуе

Функции перестрахования

Вторичное перераспределение принятого на страхование риска;

Защита годового баланса страховщика;

Участие в

Функции перестрахования

Вторичное перераспределение принятого на страхование риска;

Защита годового баланса страховщика;

Участие в

Перестрахование осуществляется

в форме

факультативного,

облигаторного,

факультативно-облигаторного

облигаторно-факультативного

в виде

пропорционального

Перестрахование осуществляется

в форме

факультативного,

облигаторного,

факультативно-облигаторного

облигаторно-факультативного

в виде

пропорционального

Факультативное перестрахование

перестрахователь вправе передать перестраховщику в перестрахование обязательство по страховой выплате

Факультативное перестрахование

перестрахователь вправе передать перестраховщику в перестрахование обязательство по страховой выплате

Облигаторное перестрахование

перестрахователь обязан передать перестраховщику в перестрахование на условиях заключенного с

Облигаторное перестрахование

перестрахователь обязан передать перестраховщику в перестрахование на условиях заключенного с

факультативно-облигаторное перестрахование

перестрахователь вправе передать перестраховщику в перестрахование обязательство по страховой

факультативно-облигаторное перестрахование

перестрахователь вправе передать перестраховщику в перестрахование обязательство по страховой

облигаторно-факультативное перестрахование

перестрахователь обязан передать перестраховщику в перестрахование на условиях заключенного с

облигаторно-факультативное перестрахование

перестрахователь обязан передать перестраховщику в перестрахование на условиях заключенного с

Пропорциональное перестрахование

Стороны договора определяют долю участия перестраховщика в любом и каждом

Пропорциональное перестрахование

Стороны договора определяют долю участия перестраховщика в любом и каждом

Непропорциональное перестрахование

Перестрахование на основе эксцедента убытка

Перестрахование на основе эксцедента убыточности

Непропорциональное перестрахование

Перестрахование на основе эксцедента убытка

Перестрахование на основе эксцедента убыточности

Не подлежит перестрахованию

обязательство страховщика по выплате страховой суммы по договору

Не подлежит перестрахованию

обязательство страховщика по выплате страховой суммы по договору

Национальная перестраховочная компания принимает передаваемые в перестрахование обязательства

1) в отношении

Национальная перестраховочная компания принимает передаваемые в перестрахование обязательства

1) в отношении

Операции по перестрахованию включают в себя:

- операции по передаче рисков в

Операции по перестрахованию включают в себя:

- операции по передаче рисков в

Страховая компания может

передавать свои риски в перестрахование, т.е. является в этом

Страховая компания может

передавать свои риски в перестрахование, т.е. является в этом

Основания признания доходов и расходов по договорам перестрахования

документально оформленные перечни рисков,

Основания признания доходов и расходов по договорам перестрахования

документально оформленные перечни рисков,

По краткосрочным договорам, принятым в перестрахование

При факультативной форме перестрахования начисление страховой

По краткосрочным договорам, принятым в перестрахование

При факультативной форме перестрахования начисление страховой

По краткосрочным договорам, принятым в перестрахование

В случае если дата начала несения

По краткосрочным договорам, принятым в перестрахование

В случае если дата начала несения

По долгосрочным договорам, принятым в перестрахование, при

факультативной форме

страховая премия признается по

По долгосрочным договорам, принятым в перестрахование, при

факультативной форме

страховая премия признается по

№ 2. Основными операциями перестраховщика

по рискам, полученным в перестрахование, являются:

№ 2. Основными операциями перестраховщика

по рискам, полученным в перестрахование, являются:

Бухгалтерские счета у перестраховщика

№ 48007 «Расчеты по договорам страхования жизни,

принятым в

Бухгалтерские счета у перестраховщика

№ 48007 «Расчеты по договорам страхования жизни,

принятым в

Назначение счетов

– учет расчетов страховщика, выступающего в договоре перестрахования перестраховщиком, с

Назначение счетов

– учет расчетов страховщика, выступающего в договоре перестрахования перестраховщиком, с

По дебету счетов отражается

суммы задолженности по страховым премиям (взносам), причитающимся к

По дебету счетов отражается

суммы задолженности по страховым премиям (взносам), причитающимся к

По дебету счетов отражается

сумма депо убытков у страховщика по договорам, принятым

По дебету счетов отражается

сумма депо убытков у страховщика по договорам, принятым

По кредиту счетов отражается

суммы излишне полученных перестраховочных премий в корреспонденции со

По кредиту счетов отражается

суммы излишне полученных перестраховочных премий в корреспонденции со

По кредиту счетов отражается

суммы начисленных тантьем, причитающихся к уплате перестрахователю по

По кредиту счетов отражается

суммы начисленных тантьем, причитающихся к уплате перестрахователю по

№ 3. Учет операций перестрахования у перестрахователя

№ 48011 «Расчеты по договорам

№ 3. Учет операций перестрахования у перестрахователя

№ 48011 «Расчеты по договорам

Назначение счетов

– учет расчетов страховщика, выступающего в

договоре перестрахования перестрахователем, с

Назначение счетов

– учет расчетов страховщика, выступающего в

договоре перестрахования перестрахователем, с

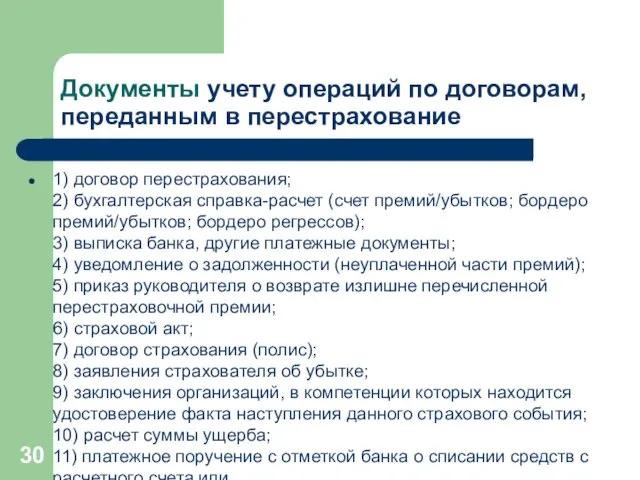

Документы учету операций по договорам, переданным в перестрахование

1) договор перестрахования;

2) бухгалтерская

Документы учету операций по договорам, переданным в перестрахование

1) договор перестрахования; 2) бухгалтерская

По дебету счетов отражается

суммы начисленных вознаграждений и тантьем, причитающихся к

получению от

По дебету счетов отражается

суммы начисленных вознаграждений и тантьем, причитающихся к

получению от

По дебету счетов отражается

страховые премии (взносы), причитающиеся к возврату перестраховщиками в

По дебету счетов отражается

страховые премии (взносы), причитающиеся к возврату перестраховщиками в

По кредиту счетов отражается

суммы задолженности по страховым премиям (взносам), подлежащим уплате

По кредиту счетов отражается

суммы задолженности по страховым премиям (взносам), подлежащим уплате

По кредиту счетов отражается

доли перестраховщика в доходах по суброгационным и регрессионным

По кредиту счетов отражается

доли перестраховщика в доходах по суброгационным и регрессионным

№ 4. Депо премии

часть начисленной перестраховщику перестраховочной премии, которую перестрахователь, в

№ 4. Депо премии

часть начисленной перестраховщику перестраховочной премии, которую перестрахователь, в

Депо убытков

сумма страховых выплат, которую перестраховщик в порядке и на условиях,

Депо убытков

сумма страховых выплат, которую перестраховщик в порядке и на условиях,

Признание в учете депо премий и депо убытков

доходы в виде процентов

Признание в учете депо премий и депо убытков

доходы в виде процентов

№ 48019 «Расчеты по депо премий и депо убытков»

№ 48020 «Расчеты

№ 48019 «Расчеты по депо премий и депо убытков» № 48020 «Расчеты

По дебету счетов отражаются:

у перестраховщика:

суммы депо премий и депо убытков по

По дебету счетов отражаются:

у перестраховщика:

суммы депо премий и депо убытков по

По дебету у перестрахователя

высвобождение сумм депо премий и депо убытков в

По дебету у перестрахователя

высвобождение сумм депо премий и депо убытков в

По кредиту счетов отражаются:

у перестраховщика:

высвобождение сумм депо премий и депо убытков

По кредиту счетов отражаются:

у перестраховщика:

высвобождение сумм депо премий и депо убытков

По кредиту счета у перестрахователя

суммы депо премий и депо убытков по

По кредиту счета у перестрахователя

суммы депо премий и депо убытков по

Бордеро премии

предоставляемый перестрахователем перестраховщику документ, содержащий перечень основных договоров, вступивших в

Бордеро премии

предоставляемый перестрахователем перестраховщику документ, содержащий перечень основных договоров, вступивших в

Бордеро убытков-

предоставляемый перестрахователем перестраховщику документ, содержащий перечень произошедших в отчетный период

Бордеро убытков-

предоставляемый перестрахователем перестраховщику документ, содержащий перечень произошедших в отчетный период

№ 5. Тантьема -

часть положительной разницы между доходами и расходами

№ 5. Тантьема -

часть положительной разницы между доходами и расходами

Доходы в виде тантьемы по договорам, переданным в перестрахование,

признаются на дату,

Доходы в виде тантьемы по договорам, переданным в перестрахование,

признаются на дату,

Расходы в виде тантьемы по договорам, принятым в перестрахование

признаются на дату,

Расходы в виде тантьемы по договорам, принятым в перестрахование

признаются на дату,

1. Начисление дохода в виде тантьем по страхованию жизни

Д-т сч. 48011

1. Начисление дохода в виде тантьем по страхованию жизни

Д-т сч. 48011

Похожие презентации

Лист. Общие понятия о листе, его развитие, анатомическое строение, видоизменения, морфология и классификация

Лист. Общие понятия о листе, его развитие, анатомическое строение, видоизменения, морфология и классификация Yeti 2009 Электрика/Электроника

Yeti 2009 Электрика/Электроника Экономика безопасности жизнедеятельности

Экономика безопасности жизнедеятельности Электровозы серии ВЛ-80с, характеристики, устройство, управление

Электровозы серии ВЛ-80с, характеристики, устройство, управление Қызмет ету сапасын қадағалау және тұрақты

Қызмет ету сапасын қадағалау және тұрақты Личность и общество

Личность и общество Сделки с заинтересованностью

Сделки с заинтересованностью 61ce61a6-32d4-4b36-b07b-eafa728cdbe1 (1)

61ce61a6-32d4-4b36-b07b-eafa728cdbe1 (1) Економічний зріст

Економічний зріст Гидродинамические исследования скважин (ГДИС)

Гидродинамические исследования скважин (ГДИС) Биостатистика. Обзор данных

Биостатистика. Обзор данных през Гом (1)

през Гом (1) Сонячна батарея

Сонячна батарея Ет консервілері

Ет консервілері Меры нетарифного регулирования, как составная часть системы внешнеторговых запретов и ограничений

Меры нетарифного регулирования, как составная часть системы внешнеторговых запретов и ограничений Статистические критерии

Статистические критерии Вырос город

Вырос город Комфорт авто

Комфорт авто Исследовательская деятельность в ДОУ

Исследовательская деятельность в ДОУ Правовые основы управленческой деятельности

Правовые основы управленческой деятельности Туберкулез и сахарный диабет

Туберкулез и сахарный диабет сказочная зарядка

сказочная зарядка Ситуационные задачи. Оранжевая революция

Ситуационные задачи. Оранжевая революция Презентация (часть первая и часть вторая) к конкурсу Преданье старины глубокой - номинация Святки

Презентация (часть первая и часть вторая) к конкурсу Преданье старины глубокой - номинация Святки 20231007_est_li_u_koshki_harakter

20231007_est_li_u_koshki_harakter Народы языки и религии

Народы языки и религии Игра для постановки звука [Л] Диск

Игра для постановки звука [Л] Диск