- Учет расходов по займам и кредитам

Содержание

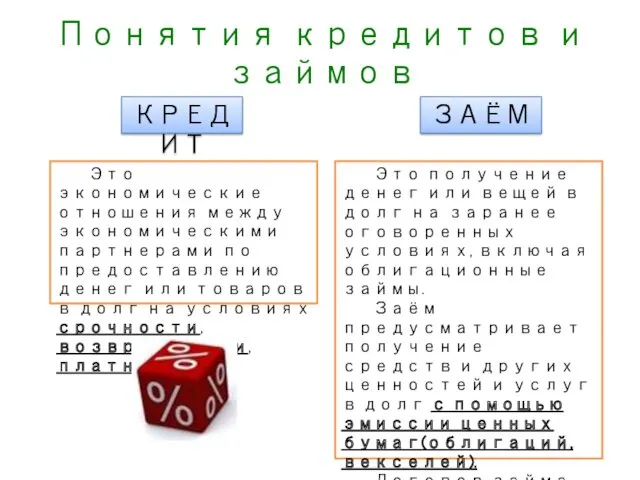

- 2. Понятия кредитов и займов КРЕДИТ ЗАЁМ Это экономические отношения между экономическими партнерами по предоставлению денег или

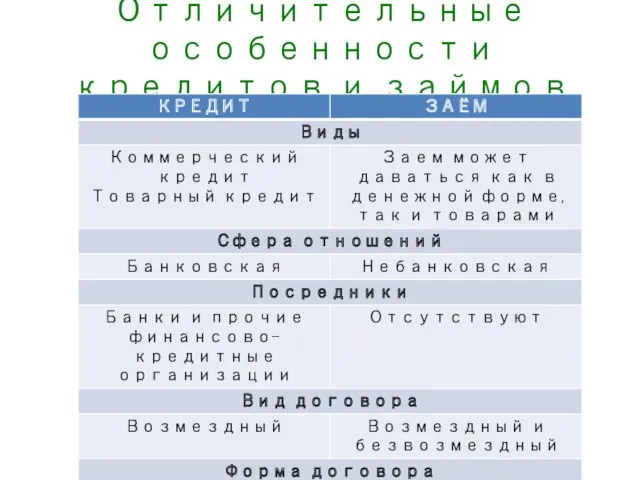

- 3. Отличительные особенности кредитов и займов

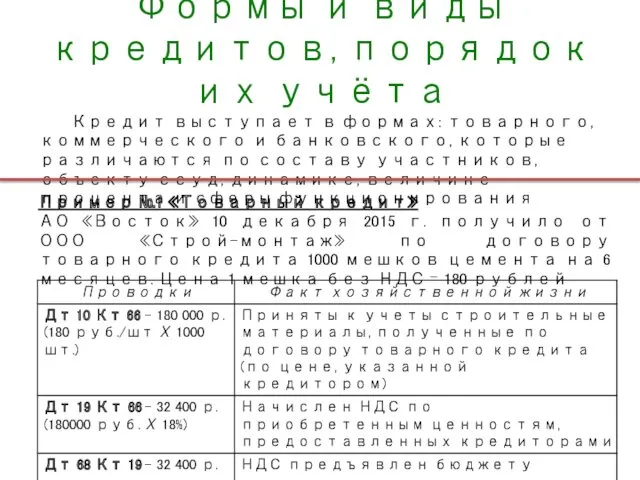

- 4. Формы и виды кредитов, порядок их учёта Кредит выступает в формах: товарного, коммерческого и банковского, которые

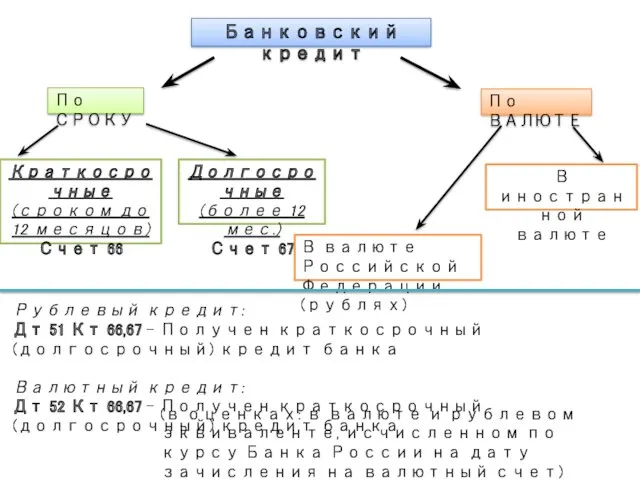

- 5. Банковский кредит По СРОКУ По ВАЛЮТЕ Краткосрочные (сроком до 12 месяцов) Счет 66 Долгосрочные (более 12

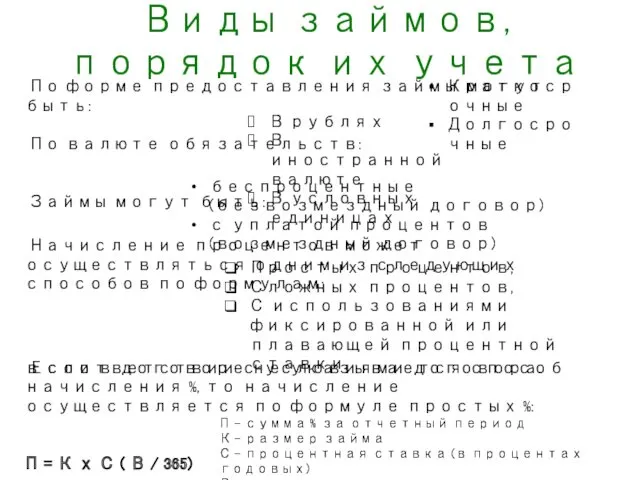

- 6. Виды займов, порядок их учета По форме предоставления займы могут быть: По валюте обязательств: Займы могут

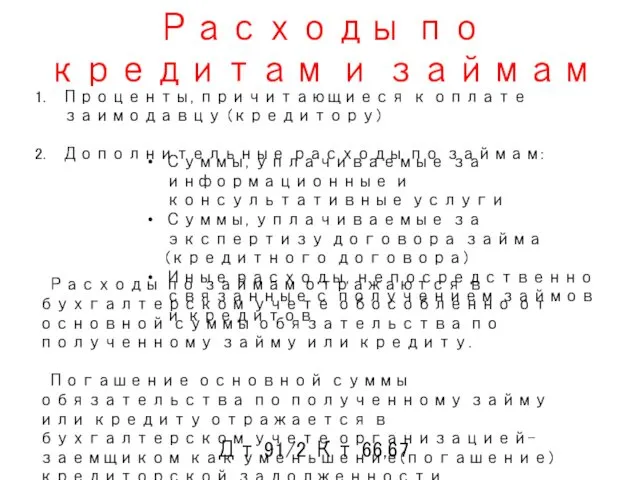

- 7. Расходы по кредитам и займам Проценты, причитающиеся к оплате заимодавцу (кредитору) Дополнительные расходы по займам: Суммы,

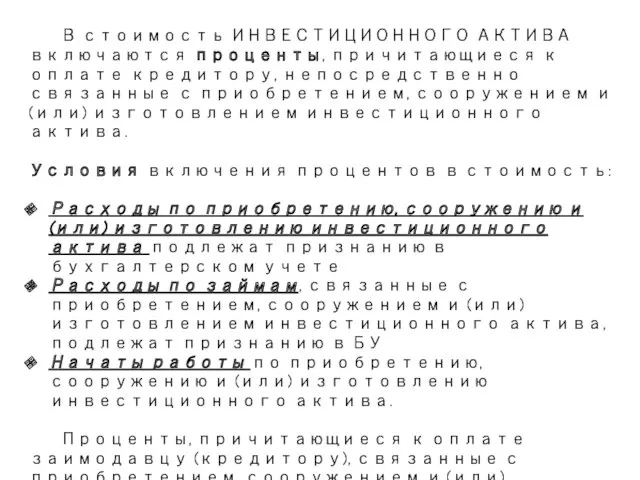

- 8. В стоимость ИНВЕСТИЦИОННОГО АКТИВА включаются проценты, причитающиеся к оплате кредитору, непосредственно связанные с приобретением, сооружением и

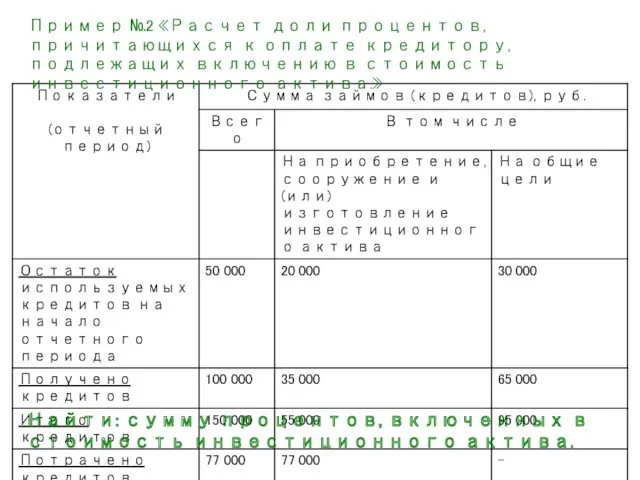

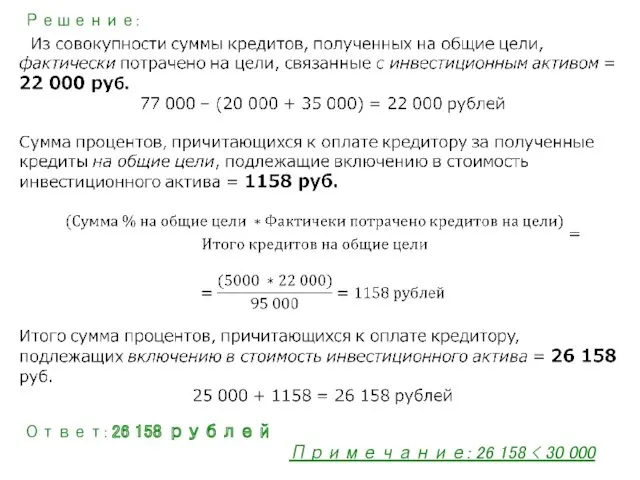

- 9. Пример №2 «Расчет доли процентов, причитающихся к оплате кредитору, подлежащих включению в стоимость инвестиционного актива.» Найти:

- 10. Решение: Ответ: 26 158 рублей Примечание: 26 158

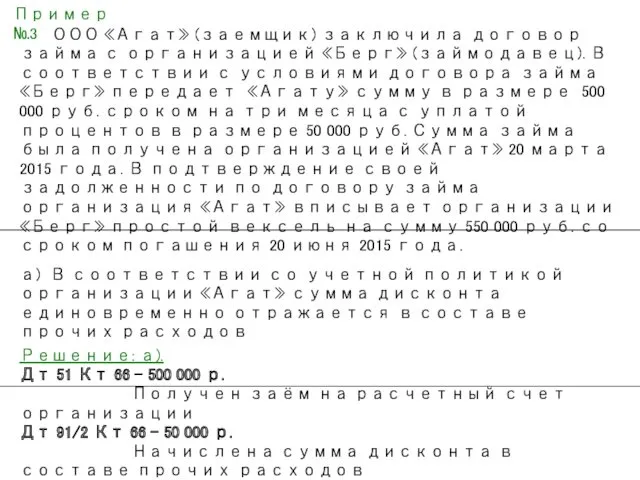

- 11. Пример №3 ООО «Агат» (заемщик) заключила договор займа с организацией «Берг» (займодавец). В соответствии с условиями

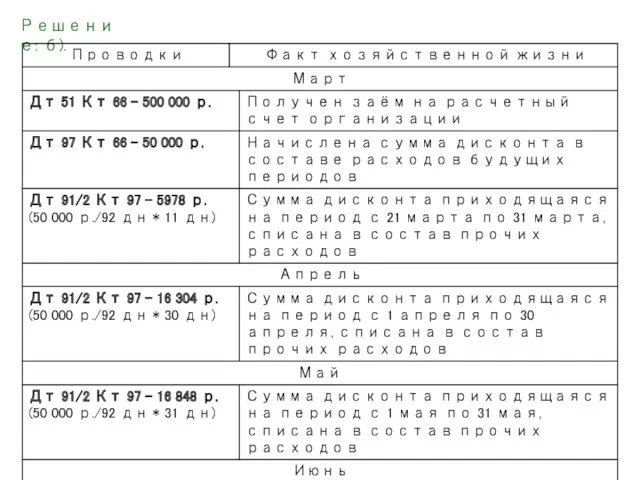

- 12. Решение: б).

- 14. Скачать презентацию

Понятия кредитов и займов

КРЕДИТ

ЗАЁМ

Это экономические отношения между экономическими партнерами по предоставлению

Понятия кредитов и займов

КРЕДИТ

ЗАЁМ

Это экономические отношения между экономическими партнерами по предоставлению

Отличительные особенности кредитов и займов

Отличительные особенности кредитов и займов

Формы и виды кредитов, порядок их учёта

Кредит выступает в формах: товарного,

Формы и виды кредитов, порядок их учёта

Кредит выступает в формах: товарного,

Банковский кредит

По СРОКУ

По ВАЛЮТЕ

Краткосрочные (сроком до 12 месяцов)

Счет 66

Долгосрочные (более 12

Банковский кредит

По СРОКУ

По ВАЛЮТЕ

Краткосрочные (сроком до 12 месяцов)

Счет 66

Долгосрочные (более 12

Виды займов, порядок их учета

По форме предоставления займы могут быть:

Виды займов, порядок их учета

По форме предоставления займы могут быть:

Расходы по кредитам и займам

Проценты, причитающиеся к оплате заимодавцу (кредитору)

Дополнительные

Расходы по кредитам и займам

Проценты, причитающиеся к оплате заимодавцу (кредитору)

Дополнительные

В стоимость ИНВЕСТИЦИОННОГО АКТИВА включаются проценты, причитающиеся к оплате кредитору, непосредственно

В стоимость ИНВЕСТИЦИОННОГО АКТИВА включаются проценты, причитающиеся к оплате кредитору, непосредственно

Пример №2 «Расчет доли процентов, причитающихся к оплате кредитору, подлежащих включению

Пример №2 «Расчет доли процентов, причитающихся к оплате кредитору, подлежащих включению

Решение:

Ответ: 26 158 рублей

Примечание: 26 158 < 30

Решение:

Ответ: 26 158 рублей

Примечание: 26 158 < 30

Пример №3

ООО «Агат» (заемщик) заключила договор займа с организацией «Берг»

Пример №3

ООО «Агат» (заемщик) заключила договор займа с организацией «Берг»

Решение: б).

Решение: б).

презентация к уроку Мы изучаем Японию

презентация к уроку Мы изучаем Японию Статья - Готовность дошкольников массовых детских садов к обучению в школе

Статья - Готовность дошкольников массовых детских садов к обучению в школе Лукойл. Формы и стратегии М.Б

Лукойл. Формы и стратегии М.Б Мастер - класс Использование традиционной народной куклы в работе с детьми дошкольного возраста

Мастер - класс Использование традиционной народной куклы в работе с детьми дошкольного возраста Всероссийский образовательный Центр духовной и материальной исторической культуры Знаменка Великой княгини Анастасии Киевской

Всероссийский образовательный Центр духовной и материальной исторической культуры Знаменка Великой княгини Анастасии Киевской Транспортная и инфраструктурная система - Краснодар

Транспортная и инфраструктурная система - Краснодар Влияние цвета на здоровье человека

Влияние цвета на здоровье человека Анализ повреждений магистралей первичной сети и разработка мероприятий по сокращению времени проведения ремонтных работ

Анализ повреждений магистралей первичной сети и разработка мероприятий по сокращению времени проведения ремонтных работ Тест для школьников 4 класса по правилам дорожного движения.

Тест для школьников 4 класса по правилам дорожного движения. Сахар-песок в кондитерской промышленности

Сахар-песок в кондитерской промышленности Андрей Рублёв и Феофан Грек. Русская иконопись периода XIV-XV веков

Андрей Рублёв и Феофан Грек. Русская иконопись периода XIV-XV веков Учимся определять грибы

Учимся определять грибы Реконструкция электрических сетей здания. Технические решения и качество исполнения

Реконструкция электрических сетей здания. Технические решения и качество исполнения Балалар пульмонологиясындағы жедел жағдайлар. Жедел тыныс жетіспеушілігі, ларингоспазм, бронхоспазм, өкпелік қан кету

Балалар пульмонологиясындағы жедел жағдайлар. Жедел тыныс жетіспеушілігі, ларингоспазм, бронхоспазм, өкпелік қан кету Виртуальная выставка новых поступлений учебников. Основное общее образование

Виртуальная выставка новых поступлений учебников. Основное общее образование Микозы. Грибные заболевания кожи

Микозы. Грибные заболевания кожи Структура сайта

Структура сайта Описание опыта

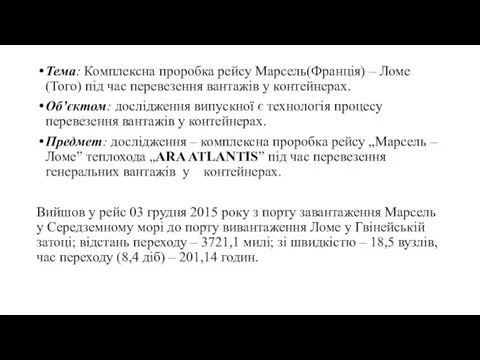

Описание опыта Комплексна проробка рейсу Марсель (Франція) – Ломе (Того) під час перевезення вантажів у контейнерах

Комплексна проробка рейсу Марсель (Франція) – Ломе (Того) під час перевезення вантажів у контейнерах Нові підходи до лікування гострої респіраторної вірусної інфекції у дітей

Нові підходи до лікування гострої респіраторної вірусної інфекції у дітей Борьба с осложнениями в скважинах, оборудованных УЭЦН в условиях ЦДНГ №3 НГДУ Чекмагушнефть

Борьба с осложнениями в скважинах, оборудованных УЭЦН в условиях ЦДНГ №3 НГДУ Чекмагушнефть 16 ноября – день толерантности. Учимся слушать друг друга

16 ноября – день толерантности. Учимся слушать друг друга Польза танцев

Польза танцев Последовательный пересказ текста описательного характера с опорой на графические схемы. Рассказ Березка

Последовательный пересказ текста описательного характера с опорой на графические схемы. Рассказ Березка Информационные системы в ОЗ

Информационные системы в ОЗ Системы силовых установок. Тема 6

Системы силовых установок. Тема 6 Логика смены. Основные периоды. Особенности работы в нестандартные дни

Логика смены. Основные периоды. Особенности работы в нестандартные дни Устройства памяти компьютера

Устройства памяти компьютера