- Финансовые результаты деятельности предприятия

Содержание

- 2. 1. Понятие прибыли Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый

- 3. Виды прибыли по характеру отражения в учете.

- 4. По характеру деятельности предприятия:

- 5. По основным видам хозяйственных операций:

- 6. По основным видам деятельности:

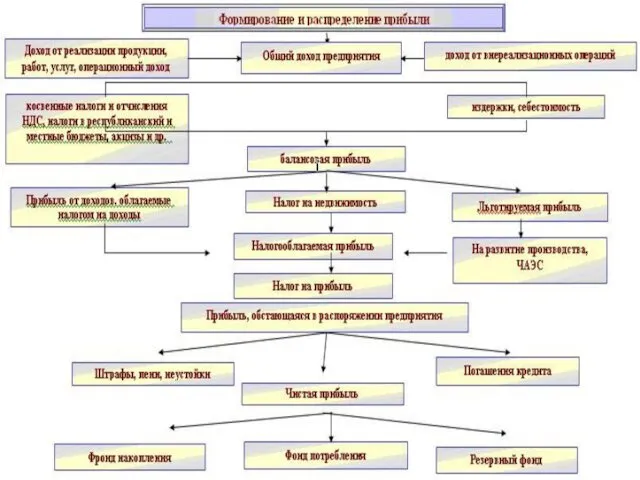

- 7. По составу элементов, формирующих прибыль.

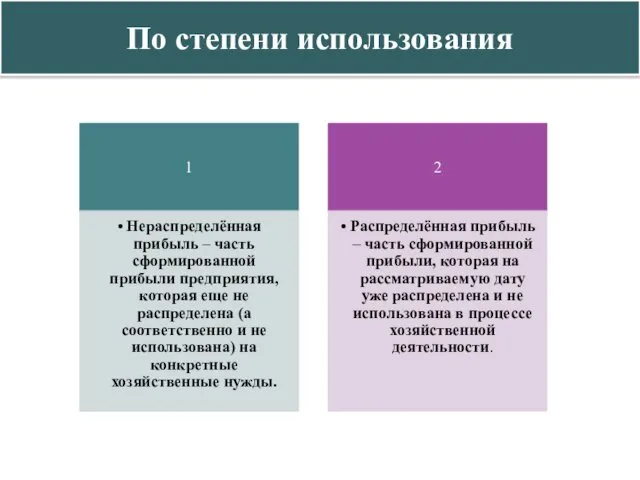

- 8. По степени использования

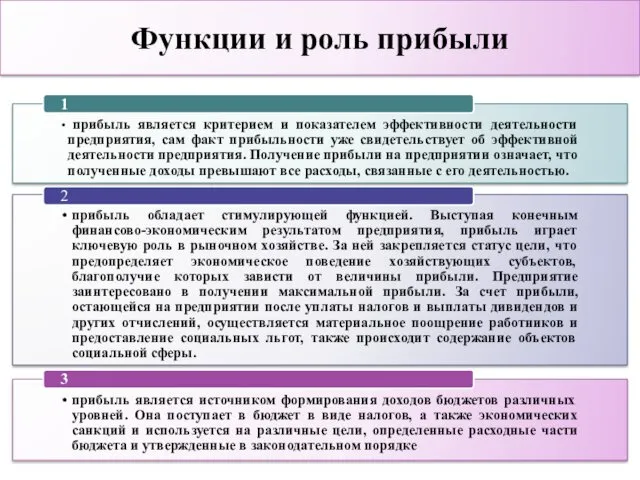

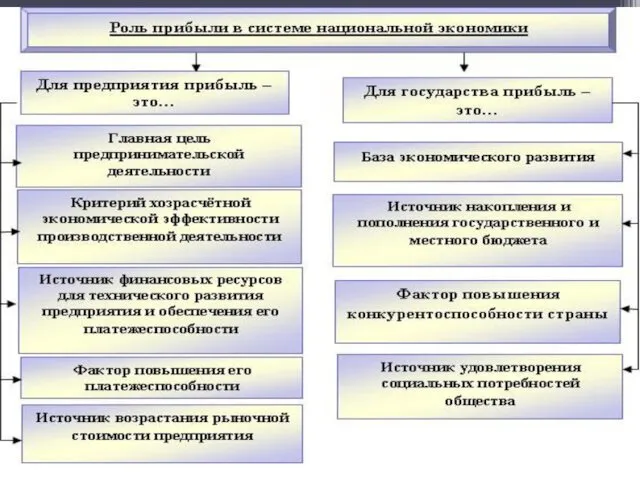

- 9. Функции и роль прибыли

- 12. 2.Рентабельность Рентабельность – это относительный показатель, определивший уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия

- 13. По показателям рентабельности можно производить сравнение эффективности работы предприятий. В соответствии с видами прибыли различают следующие

- 14. Формулы рентабельности Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и

- 15. Формулы рентабельности Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых

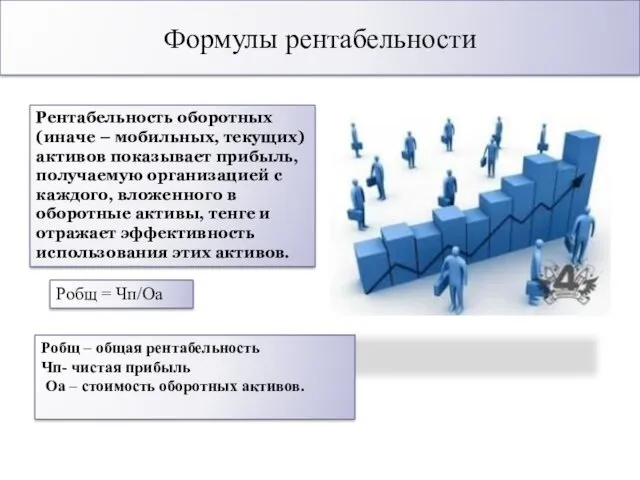

- 16. Формулы рентабельности Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного

- 18. Скачать презентацию

1. Понятие прибыли

Прибыль представляет собой выраженный в денежной форме чистый доход

1. Понятие прибыли

Прибыль представляет собой выраженный в денежной форме чистый доход

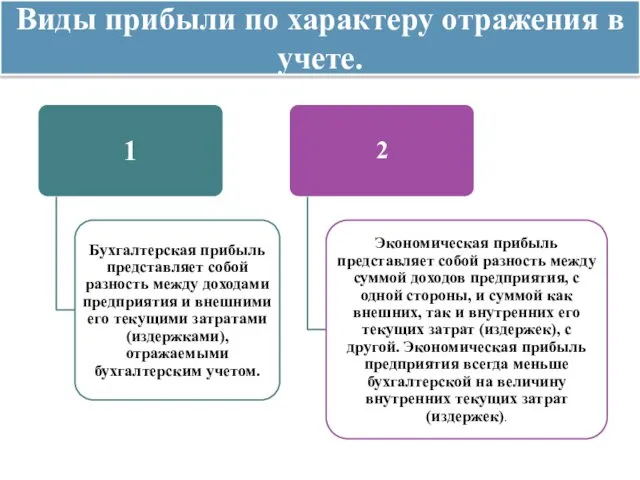

Виды прибыли по характеру отражения в учете.

Виды прибыли по характеру отражения в учете.

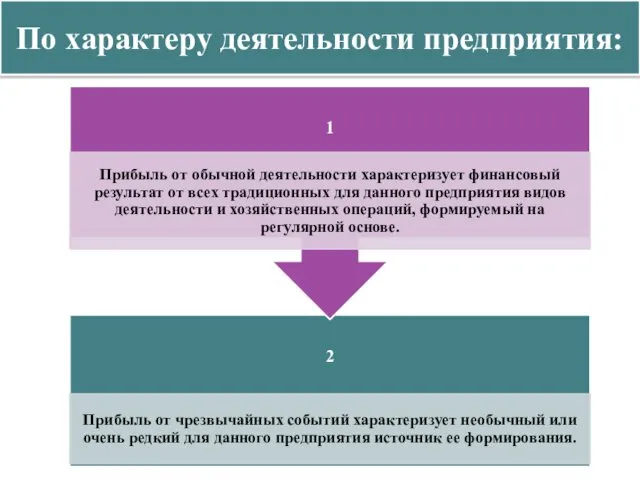

По характеру деятельности предприятия:

По характеру деятельности предприятия:

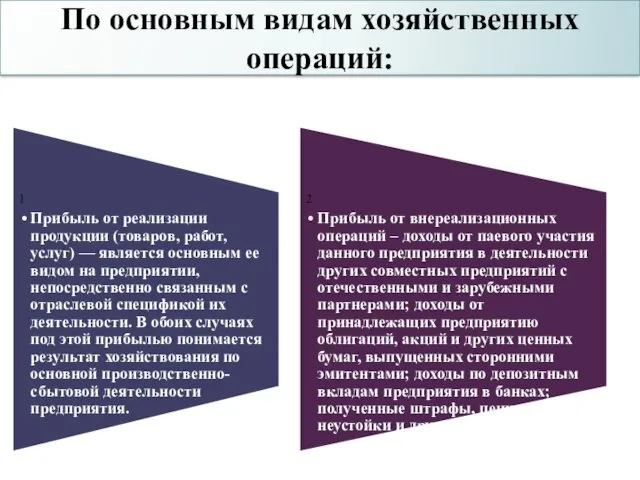

По основным видам хозяйственных операций:

По основным видам хозяйственных операций:

По основным видам деятельности:

По основным видам деятельности:

По составу элементов, формирующих прибыль.

По составу элементов, формирующих прибыль.

По степени использования

По степени использования

Функции и роль прибыли

Функции и роль прибыли

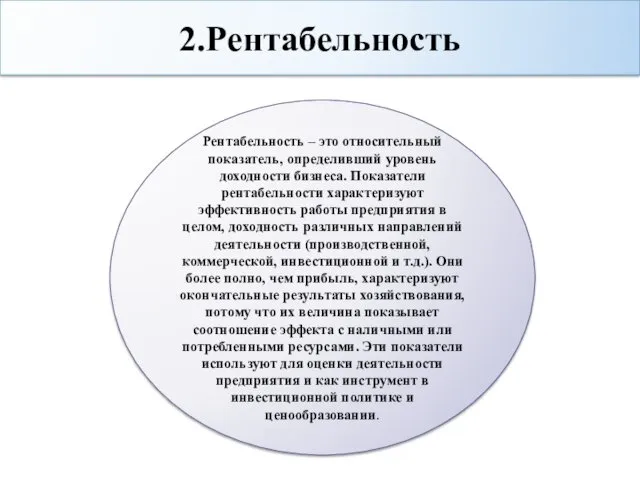

2.Рентабельность

Рентабельность – это относительный показатель, определивший уровень доходности бизнеса. Показатели рентабельности

2.Рентабельность

Рентабельность – это относительный показатель, определивший уровень доходности бизнеса. Показатели рентабельности

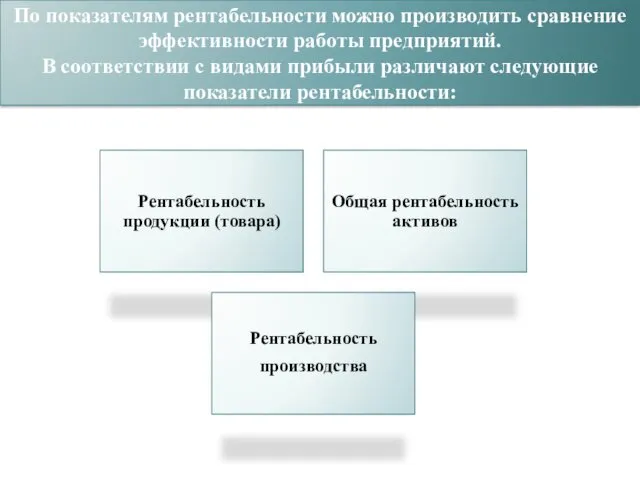

По показателям рентабельности можно производить сравнение эффективности работы предприятий.

В соответствии с

По показателям рентабельности можно производить сравнение эффективности работы предприятий. В соответствии с

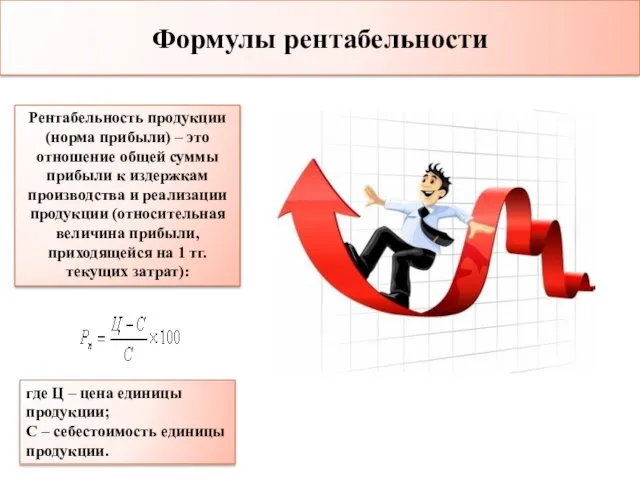

Формулы рентабельности

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли

Формулы рентабельности

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли

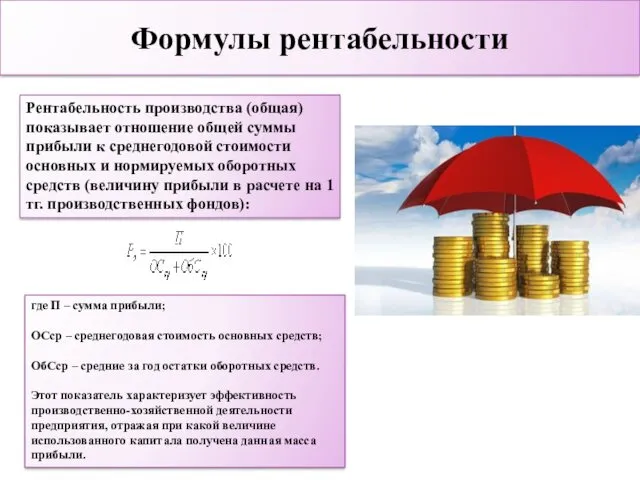

Формулы рентабельности

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой

Формулы рентабельности

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой

Формулы рентабельности

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую

Формулы рентабельности

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую

Оборудование тепловых пунктов

Оборудование тепловых пунктов Проектно-исследовательская работа Технология 3 D

Проектно-исследовательская работа Технология 3 D Стили в архитектуре и их особенности. 8 класс

Стили в архитектуре и их особенности. 8 класс Principiile tratamentului în Diabetul Zaharat

Principiile tratamentului în Diabetul Zaharat ЭХОКГ в пульмонологии

ЭХОКГ в пульмонологии Презентация Технология уровневой дифференциации

Презентация Технология уровневой дифференциации Автоматизированные Информационные Системы для государственных, муниципальных заказчиков и бизнеса

Автоматизированные Информационные Системы для государственных, муниципальных заказчиков и бизнеса Человек и пространство. Пейзаж

Человек и пространство. Пейзаж Презентация к классному часу Прощай, 2 класс!

Презентация к классному часу Прощай, 2 класс! Улучшенная штукатурка. Ковровая мозаика

Улучшенная штукатурка. Ковровая мозаика Спортсмены-паралимпийцы Оренбургской области

Спортсмены-паралимпийцы Оренбургской области Европа и наполеоновские войны

Европа и наполеоновские войны Специальный инвестиционный контракт как новый инструмент промышленной политики

Специальный инвестиционный контракт как новый инструмент промышленной политики Дорожные знаки

Дорожные знаки Крупнейшие корпорации Австралии

Крупнейшие корпорации Австралии История компьютеров. Классификация компьютеров. Тенденции развития компьютеров

История компьютеров. Классификация компьютеров. Тенденции развития компьютеров Основы программирования. Простые алгоритмы поиска и сортировки

Основы программирования. Простые алгоритмы поиска и сортировки Измельчительно-режущее оборудование

Измельчительно-режущее оборудование Решение линейных неравенств и систем неравенств

Решение линейных неравенств и систем неравенств Молодежные субкультуры

Молодежные субкультуры Моделируя себя – моделируешь мир

Моделируя себя – моделируешь мир sohrani_moyu_i_svoyu_zhizn

sohrani_moyu_i_svoyu_zhizn Веб-технологии в промышленности и образовании

Веб-технологии в промышленности и образовании Проект Фомина А. МАОУ СШ № 51

Проект Фомина А. МАОУ СШ № 51 Чрезвычайные ситуации и их характеристика. Основные понятия и определения

Чрезвычайные ситуации и их характеристика. Основные понятия и определения Медицинская генетика

Медицинская генетика Вопросы, начинающиеся с Where

Вопросы, начинающиеся с Where Коррекционно-развивающие программы, методики и технологии работы с детьми раннего возраста

Коррекционно-развивающие программы, методики и технологии работы с детьми раннего возраста