- Налог на прибыль организаций

Содержание

- 2. Налог на прибыль организаций Налог на прибыль организаций является прямым федеральным налогом. Введен в действие гл.

- 3. Налог на прибыль организаций По уровню управления – федеральный налог; По способу изъятия – прямой налог;

- 4. Налогоплательщики Российские организации; Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства; Иностранные организации, получающие доход

- 5. Объект налогообложения Объектом налогообложения признается прибыль налогоплательщика. Налогооблагаемая прибыль определяется по данным налогового учета. Прибыль =

- 6. Выделяют 4 вида (этапа формирования) прибыли: Валовая прибыль Прибыль (убыток) от продаж Прибыль (убыток) до налогообложения

- 8. Прибыль до налогообложения состоит из: прибыли от реализации продукции =выручка без НДС – с/сть ; прибыли

- 9. Внереализационные операции это хозяйственные операции, в результате которых у предприятий образуются доходы или расходы, не связанные

- 10. Схема распределения прибыли

- 11. Классификация доходов Доходы, учитываемые при расчете налоговой базы (ст. 248). Доходы от реализации (ст. 249). Внереализационные

- 12. Доходы от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее

- 13. Внереализационные доходы от долевого участия в других организациях, курсовой разницы, штрафы, пени и (или) иных санкций

- 14. Внереализационные доходы 5) от предоставления в пользование прав на результаты интеллектуальной деятельности 6) в виде процентов,

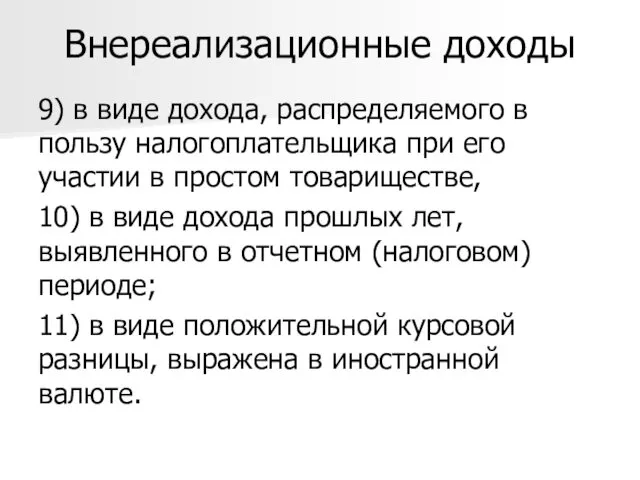

- 15. Внереализационные доходы 9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе,

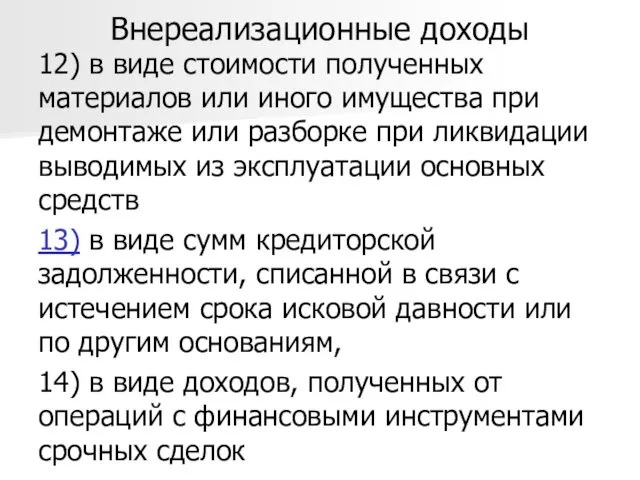

- 16. Внереализационные доходы 12) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при

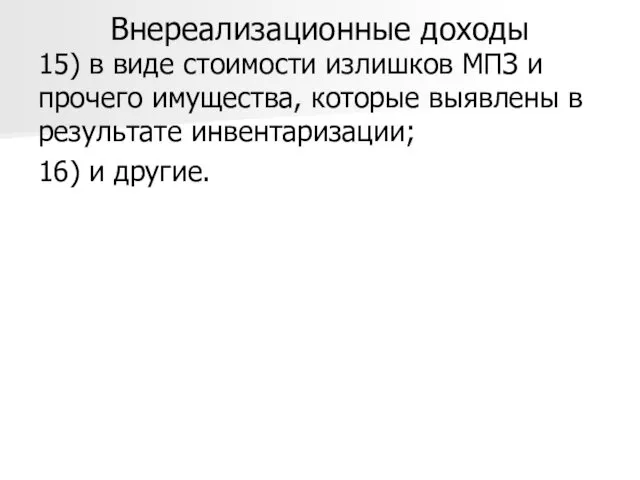

- 17. Внереализационные доходы 15) в виде стоимости излишков МПЗ и прочего имущества, которые выявлены в результате инвентаризации;

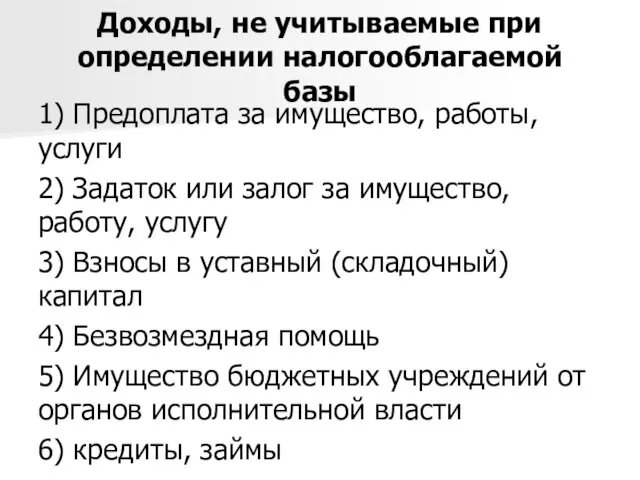

- 18. Доходы, не учитываемые при определении налогооблагаемой базы 1) Предоплата за имущество, работы, услуги 2) Задаток или

- 19. Доходы, не учитываемые при определении налогооблагаемой базы 7) Целевое финансирование 8) Имущество и денежные средства полученные

- 20. Расходы Расходы - это обоснованные и документально подтвержденные затраты предприятия.

- 21. Классификация расходов Расходы, учитываемые при расчете налоговой базы (ст. 252). Расходы, связанные с производством и реализацией

- 22. К материальным расходам, относятся следующие расходы: 1. на приобретение сырья и материалов, используемых в производстве товаров

- 23. К материальным расходам, относятся следующие расходы: 4. на приобретение комплектующих изделий и (или) полуфабрикатов; 5. на

- 24. К материальным расходам, относятся следующие расходы: 7. связанные с содержанием и эксплуатацией имущества природоохранного назначения, расходы

- 25. К материальным расходам приравниваются: 1. расходы на рекультивацию земель и иные природоохранные мероприятия; 2. потери от

- 26. Стоимость МПЗ: определяется исходя из цен их приобретения (без учета НДС и акцизов), включая комиссионные вознаграждения,

- 27. Оценка МПЗ: Под возвратными отходами понимаются остатки материальных ресурсов, образовавшиеся в процессе производства, частично утратившие потребительские

- 28. Оценка МПЗ: При определении размера материальных расходов при списании сырья и материалов, используемых, в соответствии с

- 29. Прочие расходы суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов в ПФ, ФСС, ФФОМС

- 30. Прочие расходы расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала расходы

- 31. Прочие расходы расходы на оказание услуг по гарантийному ремонту и обслуживанию, арендные (лизинговые) платежи за арендуемое

- 32. Прочие расходы расходы на командировки, в частности на: проезд работника к месту командировки и обратно к

- 33. К внереализационным расходам относится: убытки от списания дебиторской задолженности с истекшим сроком исковой давности. (Не истребованная

- 34. К внереализационным расходам относится: - затраты по аннулированным производственным заказам, на производство, не давшее продукции; -

- 35. К внереализационным расходам относится: убытки от недостач и хищений по суммам, невозможным к получению.

- 36. Метод начисления (ст. 271 НК РФ) доходы признаются в том отчетном (налоговом) периоде, в котором они

- 37. Кассовый метод (ст. 273 НК РФ) Кассовый метод предусмотрен Статьей 273 НК РФ для организаций (за

- 38. Кассовый метод Расходами налогоплательщиков признаются затраты после их фактической оплаты. При этом расходы учитываются в составе

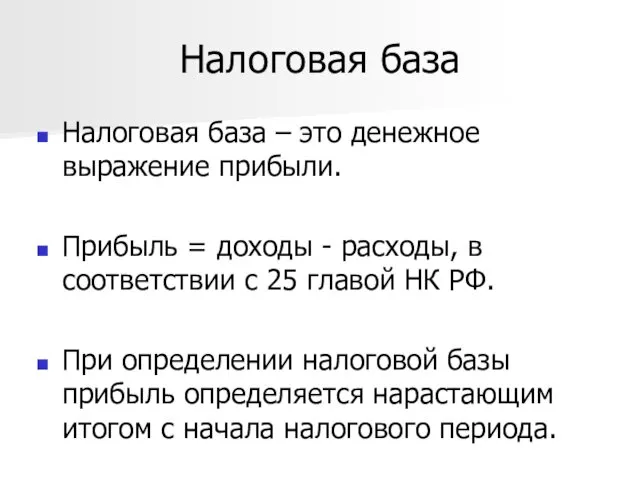

- 39. Налоговая база Налоговая база – это денежное выражение прибыли. Прибыль = доходы - расходы, в соответствии

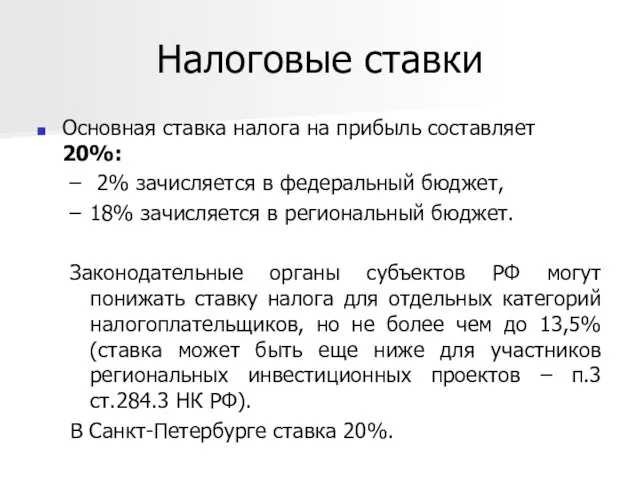

- 40. Налоговые ставки Основная ставка налога на прибыль составляет 20%: 2% зачисляется в федеральный бюджет, 18% зачисляется

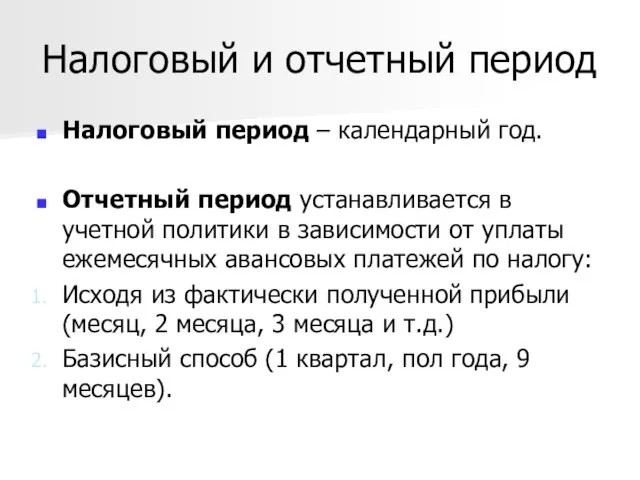

- 41. Налоговый и отчетный период Налоговый период – календарный год. Отчетный период устанавливается в учетной политики в

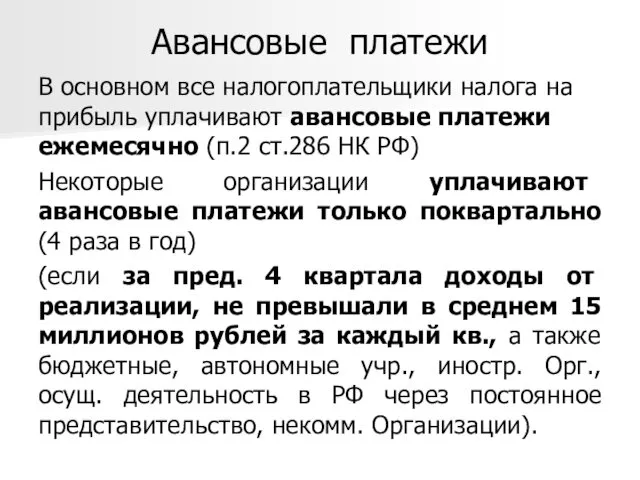

- 42. Авансовые платежи В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно (п.2 ст.286 НК

- 43. Уплата авансовых платежей и налога Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых

- 44. Уплата авансовых платежей и налога Если при расчете ежемесячных авансовых платежей разница отрицательна или равна нулю,

- 45. Уплата авансовых платежей и налога Вновь созданные организации уплачивают не ежемесячные, а квартальные авансовые платежи до

- 46. Инвестиционный налоговый вычет (ст. 286.1) Налогоплательщик имеет право уменьшить суммы авансовых платежей подлежащие зачислению в доходную

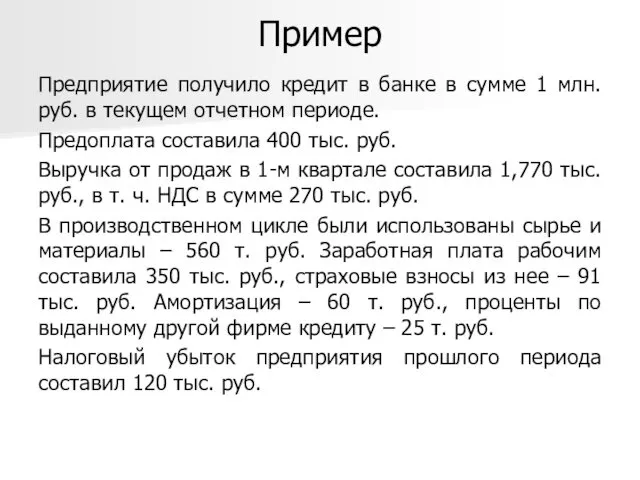

- 47. Пример Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде. Предоплата

- 49. Скачать презентацию

Налог на прибыль организаций

Налог на прибыль организаций является прямым федеральным налогом.

Налог на прибыль организаций

Налог на прибыль организаций является прямым федеральным налогом.

Налог на прибыль организаций

По уровню управления – федеральный налог;

По способу изъятия

Налог на прибыль организаций

По уровню управления – федеральный налог;

По способу изъятия

Налогоплательщики

Российские организации;

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства;

Иностранные организации,

Налогоплательщики

Российские организации;

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства;

Иностранные организации,

Объект налогообложения

Объектом налогообложения признается прибыль налогоплательщика.

Налогооблагаемая прибыль определяется по данным налогового

Объект налогообложения

Объектом налогообложения признается прибыль налогоплательщика.

Налогооблагаемая прибыль определяется по данным налогового

Выделяют 4 вида (этапа формирования) прибыли:

Валовая прибыль

Прибыль (убыток) от продаж

Прибыль (убыток)

Выделяют 4 вида (этапа формирования) прибыли:

Валовая прибыль

Прибыль (убыток) от продаж

Прибыль (убыток)

Прибыль до налогообложения состоит из:

прибыли от реализации продукции =выручка без

Прибыль до налогообложения состоит из:

прибыли от реализации продукции =выручка без

Внереализационные операции

это хозяйственные операции, в результате которых у предприятий образуются доходы

Внереализационные операции

это хозяйственные операции, в результате которых у предприятий образуются доходы

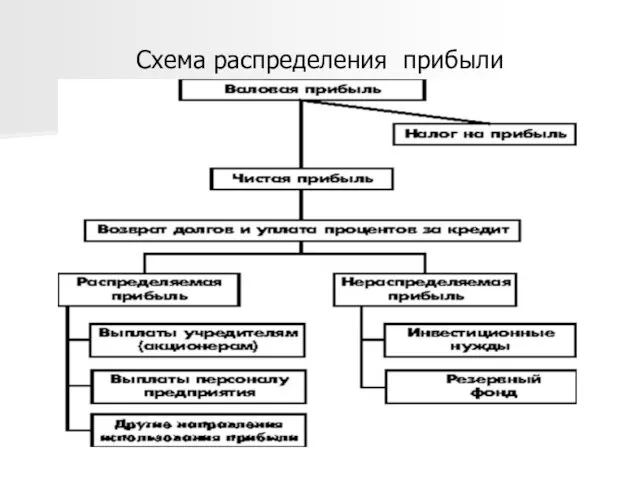

Схема распределения прибыли

Схема распределения прибыли

Классификация доходов

Доходы, учитываемые при расчете налоговой базы (ст. 248).

Доходы от реализации

Классификация доходов

Доходы, учитываемые при расчете налоговой базы (ст. 248).

Доходы от реализации

Доходы от реализации

признаются выручка от реализации товаров (работ, услуг) как

Доходы от реализации

признаются выручка от реализации товаров (работ, услуг) как

Внереализационные доходы

от долевого участия в других организациях,

курсовой разницы,

штрафы,

Внереализационные доходы

от долевого участия в других организациях,

курсовой разницы,

штрафы,

Внереализационные доходы

5) от предоставления в пользование прав на результаты интеллектуальной

Внереализационные доходы

5) от предоставления в пользование прав на результаты интеллектуальной

Внереализационные доходы

9) в виде дохода, распределяемого в пользу налогоплательщика при

Внереализационные доходы

9) в виде дохода, распределяемого в пользу налогоплательщика при

Внереализационные доходы

12) в виде стоимости полученных материалов или иного имущества

Внереализационные доходы

12) в виде стоимости полученных материалов или иного имущества

Внереализационные доходы

15) в виде стоимости излишков МПЗ и прочего имущества,

Внереализационные доходы

15) в виде стоимости излишков МПЗ и прочего имущества,

Доходы, не учитываемые при определении налогооблагаемой базы

1) Предоплата за имущество,

Доходы, не учитываемые при определении налогооблагаемой базы

1) Предоплата за имущество,

Доходы, не учитываемые при определении налогооблагаемой базы

7) Целевое финансирование

8) Имущество

Доходы, не учитываемые при определении налогооблагаемой базы

7) Целевое финансирование

8) Имущество

Расходы

Расходы - это обоснованные и документально подтвержденные затраты предприятия.

Расходы

Расходы - это обоснованные и документально подтвержденные затраты предприятия.

Классификация расходов

Расходы, учитываемые при расчете налоговой базы (ст. 252).

Расходы, связанные с

Классификация расходов

Расходы, учитываемые при расчете налоговой базы (ст. 252).

Расходы, связанные с

К материальным расходам, относятся следующие расходы:

1. на приобретение сырья и материалов,

К материальным расходам, относятся следующие расходы:

1. на приобретение сырья и материалов,

К материальным расходам, относятся следующие расходы:

4. на приобретение комплектующих изделий и

К материальным расходам, относятся следующие расходы:

4. на приобретение комплектующих изделий и

К материальным расходам, относятся следующие расходы:

7. связанные с содержанием и эксплуатацией

К материальным расходам, относятся следующие расходы:

7. связанные с содержанием и эксплуатацией

К материальным расходам приравниваются:

1. расходы на рекультивацию земель и иные

К материальным расходам приравниваются:

1. расходы на рекультивацию земель и иные

Стоимость МПЗ:

определяется исходя из цен их приобретения (без учета НДС

Стоимость МПЗ:

определяется исходя из цен их приобретения (без учета НДС

Оценка МПЗ:

Под возвратными отходами понимаются остатки материальных ресурсов, образовавшиеся в процессе

Оценка МПЗ:

Под возвратными отходами понимаются остатки материальных ресурсов, образовавшиеся в процессе

Оценка МПЗ:

При определении размера материальных расходов при списании сырья и материалов,

Оценка МПЗ:

При определении размера материальных расходов при списании сырья и материалов,

Прочие расходы

суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов

Прочие расходы

суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов

Прочие расходы

расходы по набору работников, включая расходы на услуги специализированных организаций

Прочие расходы

расходы по набору работников, включая расходы на услуги специализированных организаций

Прочие расходы

расходы на оказание услуг по гарантийному ремонту и обслуживанию,

арендные

Прочие расходы

расходы на оказание услуг по гарантийному ремонту и обслуживанию,

арендные

Прочие расходы

расходы на командировки, в частности на: проезд работника к месту

Прочие расходы

расходы на командировки, в частности на: проезд работника к месту

К внереализационным расходам относится:

убытки от списания дебиторской задолженности с истекшим сроком

К внереализационным расходам относится:

убытки от списания дебиторской задолженности с истекшим сроком

К внереализационным расходам относится:

- затраты по аннулированным производственным заказам, на производство,

К внереализационным расходам относится:

- затраты по аннулированным производственным заказам, на производство,

К внереализационным расходам относится:

убытки от недостач и хищений по суммам, невозможным

К внереализационным расходам относится:

убытки от недостач и хищений по суммам, невозможным

Метод начисления (ст. 271 НК РФ)

доходы признаются в том отчетном

Метод начисления (ст. 271 НК РФ)

доходы признаются в том отчетном

Кассовый метод (ст. 273 НК РФ)

Кассовый метод предусмотрен Статьей 273

Кассовый метод (ст. 273 НК РФ)

Кассовый метод предусмотрен Статьей 273

Кассовый метод

Расходами налогоплательщиков признаются затраты после их фактической оплаты.

При

Кассовый метод

Расходами налогоплательщиков признаются затраты после их фактической оплаты.

При

Налоговая база

Налоговая база – это денежное выражение прибыли.

Прибыль = доходы -

Налоговая база

Налоговая база – это денежное выражение прибыли.

Прибыль = доходы -

Налоговые ставки

Основная ставка налога на прибыль составляет 20%:

2% зачисляется в

Налоговые ставки

Основная ставка налога на прибыль составляет 20%:

2% зачисляется в

Налоговый и отчетный период

Налоговый период – календарный год.

Отчетный период устанавливается в

Налоговый и отчетный период

Налоговый период – календарный год.

Отчетный период устанавливается в

Авансовые платежи

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи

Авансовые платежи

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи

Уплата авансовых платежей и налога

Квартальные авансовые платежи уплачиваются не позднее срока,

Уплата авансовых платежей и налога

Квартальные авансовые платежи уплачиваются не позднее срока,

Уплата авансовых платежей и налога

Если при расчете ежемесячных авансовых платежей разница

Уплата авансовых платежей и налога

Если при расчете ежемесячных авансовых платежей разница

Уплата авансовых платежей и налога

Вновь созданные организации уплачивают не ежемесячные, а

Уплата авансовых платежей и налога

Вновь созданные организации уплачивают не ежемесячные, а

Инвестиционный налоговый вычет (ст. 286.1)

Налогоплательщик имеет право уменьшить суммы авансовых платежей

Инвестиционный налоговый вычет (ст. 286.1)

Налогоплательщик имеет право уменьшить суммы авансовых платежей

Пример

Предприятие получило кредит в банке в сумме 1 млн. руб. в

Пример

Предприятие получило кредит в банке в сумме 1 млн. руб. в

Психологический анализ рисунка семьи

Психологический анализ рисунка семьи Статистический эксперимент. Области применения имитационных моделей. Описание поведения систем

Статистический эксперимент. Области применения имитационных моделей. Описание поведения систем Религия примитивных народов

Религия примитивных народов История чумы

История чумы Организаторская деятельность руководителя хореографического коллектива

Организаторская деятельность руководителя хореографического коллектива Создание двигателя для экспедиций на другие планеты (двигателестроение)

Создание двигателя для экспедиций на другие планеты (двигателестроение) Организация исследовательской деятельности в условиях ФГОС НОО

Организация исследовательской деятельности в условиях ФГОС НОО AW101 Testomat Water Hardness Analyser

AW101 Testomat Water Hardness Analyser Вода и свойства воды.

Вода и свойства воды. Небылицы. Стихи и песенки из книги Рифмы матушки Гусыни

Небылицы. Стихи и песенки из книги Рифмы матушки Гусыни Формирование и оптимизация производственной программы строительной организации

Формирование и оптимизация производственной программы строительной организации Внеклассное мероприятие Знатоки

Внеклассное мероприятие Знатоки Крытые склады, грузовые механизмы этих складов. Устройство крытых железнодорожных складов

Крытые склады, грузовые механизмы этих складов. Устройство крытых железнодорожных складов Академия гражданской защиты МЧС России

Академия гражданской защиты МЧС России Renewable energy sources

Renewable energy sources Презентация Правила ведения кукол

Презентация Правила ведения кукол Кадровая политика. Стратегии управления персонала

Кадровая политика. Стратегии управления персонала Изображение военных событий в романе Л. Н. Толстого Война и мир,

Изображение военных событий в романе Л. Н. Толстого Война и мир, Религиозные праздники России в XVI веке

Религиозные праздники России в XVI веке Проектирование технологических процессов ремонта деталей

Проектирование технологических процессов ремонта деталей По дороге к Победе

По дороге к Победе Шероховатость поверхности

Шероховатость поверхности Ко дню Матери

Ко дню Матери Робототехника. Виды робототехники

Робототехника. Виды робототехники Нормативно-правовая база введения ФГОС образования обучающихся с ограниченными возможностями здоровья

Нормативно-правовая база введения ФГОС образования обучающихся с ограниченными возможностями здоровья Оформление математического стенда

Оформление математического стенда Мир древности

Мир древности Корабли

Корабли