- Амортизация основных средств производства

Содержание

- 2. Амортизация Включение в затраты производства изношенной части ОС НЕ начисляется на объекты жилищного фонда, кроме сданных

- 3. Амортизация Начисляется систематически в течение полезного использования актива Способ начисления должен отражать характер потребления экономических выгод

- 4. Сокращения ОС − основные средства СПИ − срок полезного использования

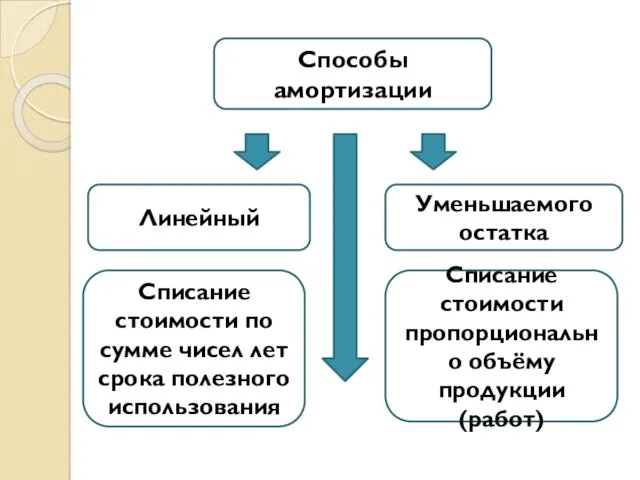

- 5. Способы амортизации Линейный Уменьшаемого остатка Списание стоимости по сумме чисел лет срока полезного использования Списание стоимости

- 6. Линейный Самый простой и удобный в расчетах Равномерное отнесение на расходы стоимости ОС Начисляется каждый месяц

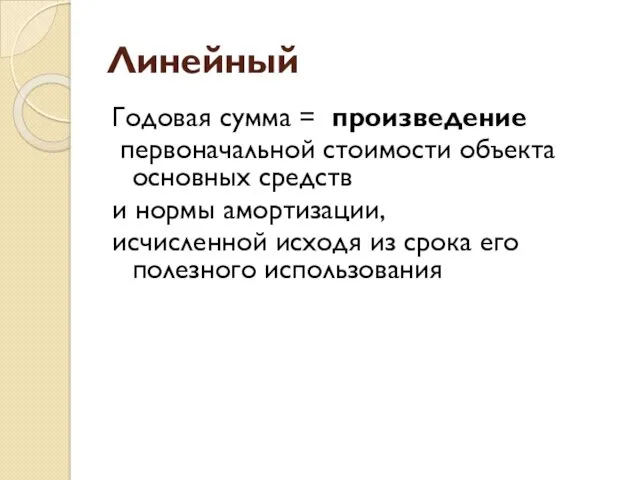

- 7. Линейный Годовая сумма = произведение первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из

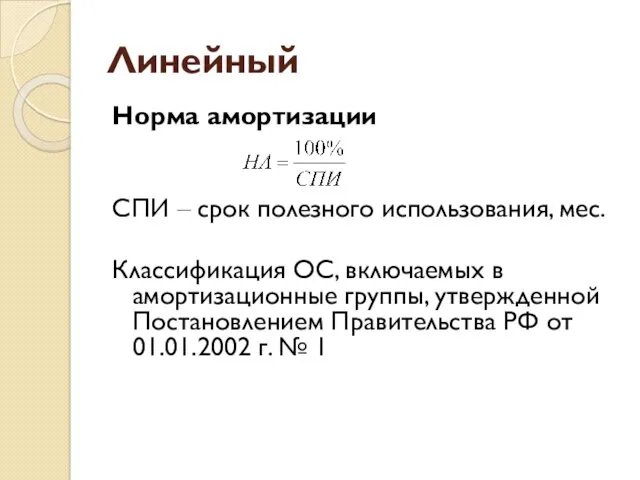

- 8. Линейный Норма амортизации СПИ – срок полезного использования, мес. Классификация ОС, включаемых в амортизационные группы, утвержденной

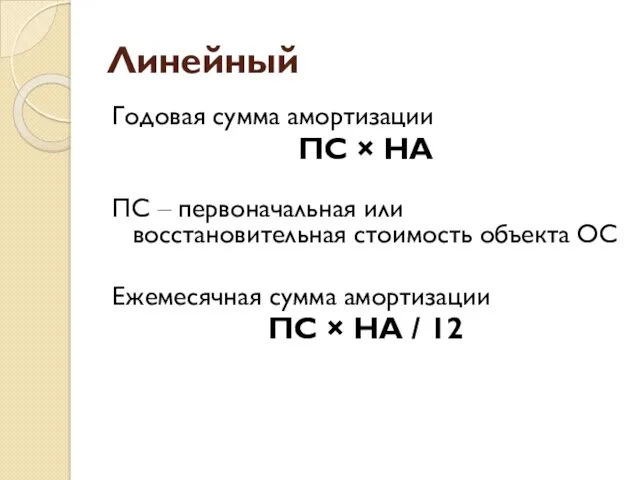

- 9. Линейный Годовая сумма амортизации ПС × НА ПС – первоначальная или восстановительная стоимость объекта ОС Ежемесячная

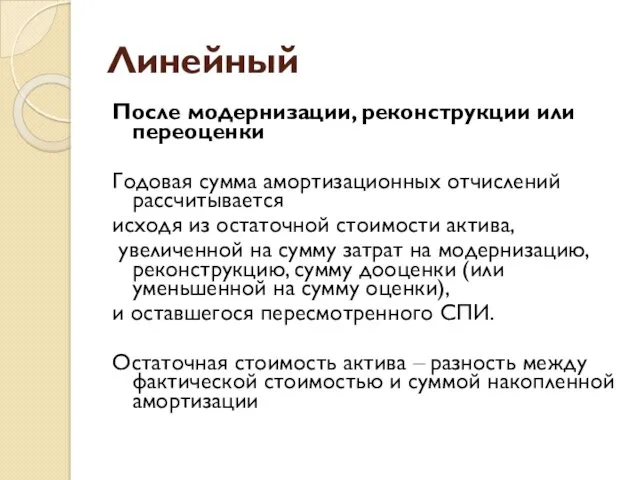

- 10. Линейный После модернизации, реконструкции или переоценки Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости актива,

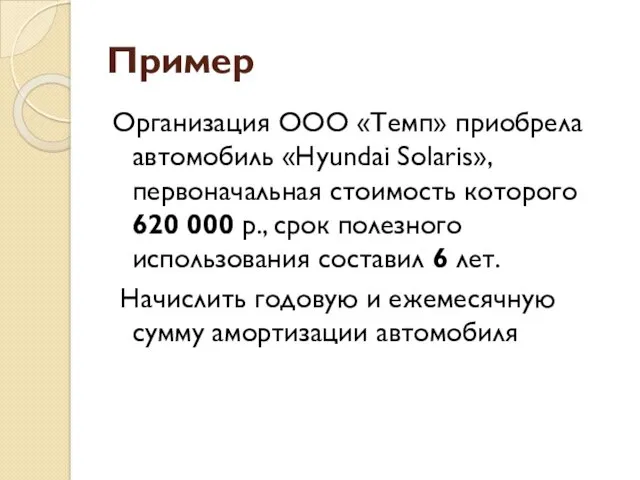

- 11. Пример Организация ООО «Темп» приобрела автомобиль «Hyundai Solaris», первоначальная стоимость которого 620 000 р., срок полезного

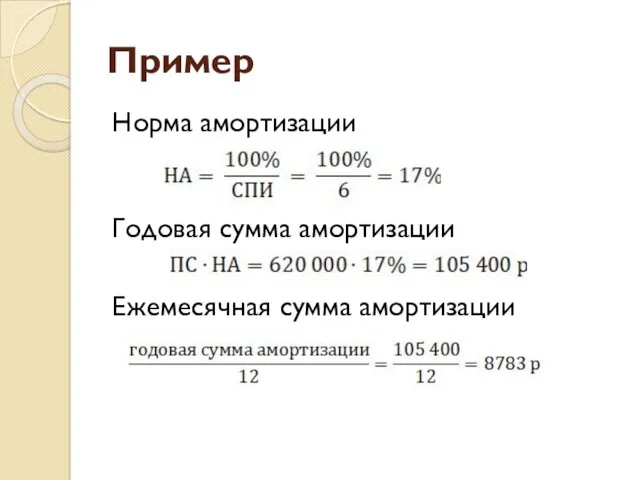

- 12. Пример Норма амортизации Годовая сумма амортизации Ежемесячная сумма амортизации

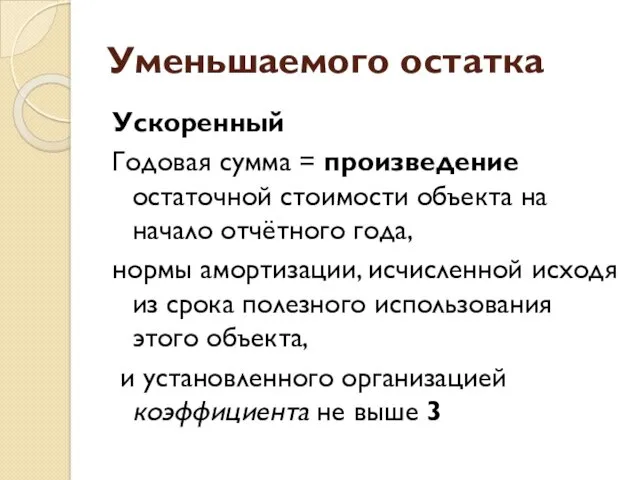

- 13. Уменьшаемого остатка Ускоренный Годовая сумма = произведение остаточной стоимости объекта на начало отчётного года, нормы амортизации,

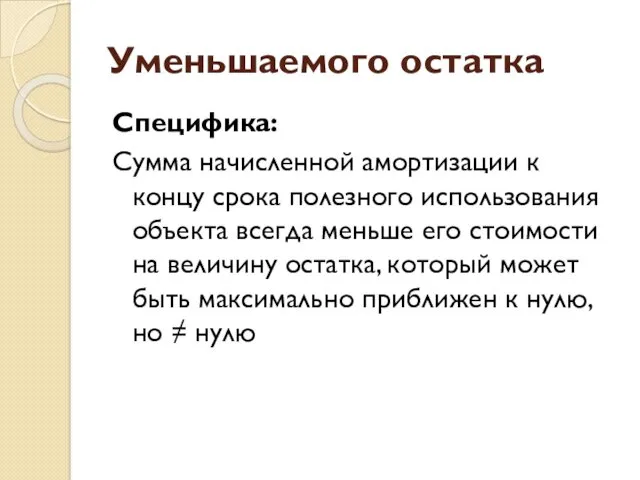

- 14. Уменьшаемого остатка Специфика: Сумма начисленной амортизации к концу срока полезного использования объекта всегда меньше его стоимости

- 15. Уменьшаемого остатка После модернизации, реконструкции или переоценки объекта Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной

- 16. Уменьшаемого остатка После модернизации, реконструкции или переоценки объекта Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной

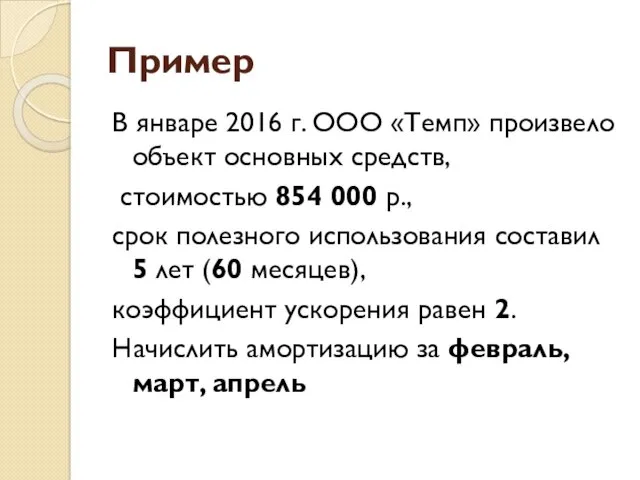

- 17. Пример В январе 2016 г. ООО «Темп» произвело объект основных средств, стоимостью 854 000 р., срок

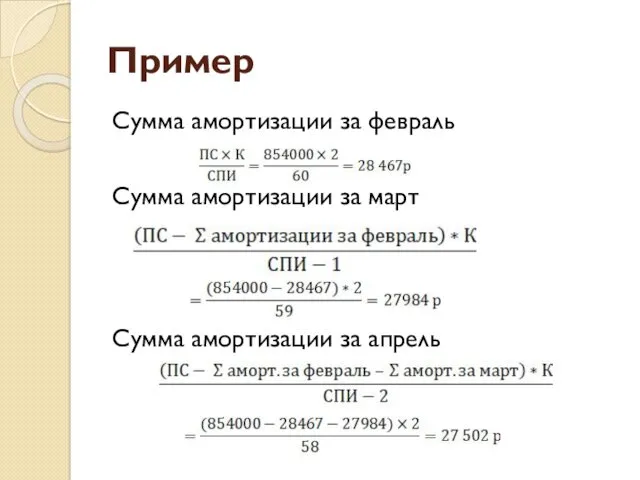

- 18. Пример Сумма амортизации за февраль Сумма амортизации за март Сумма амортизации за апрель

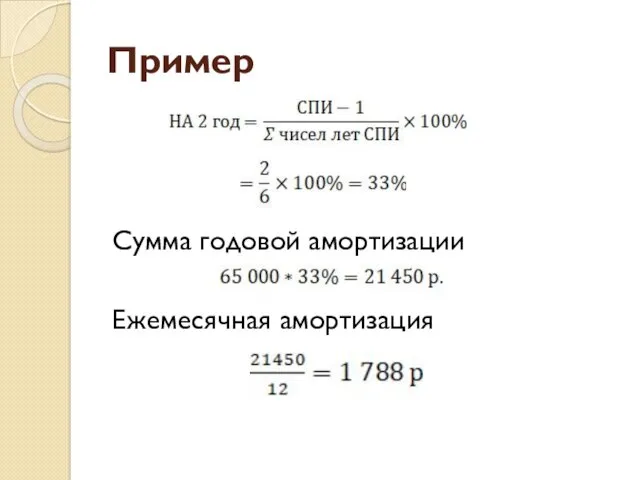

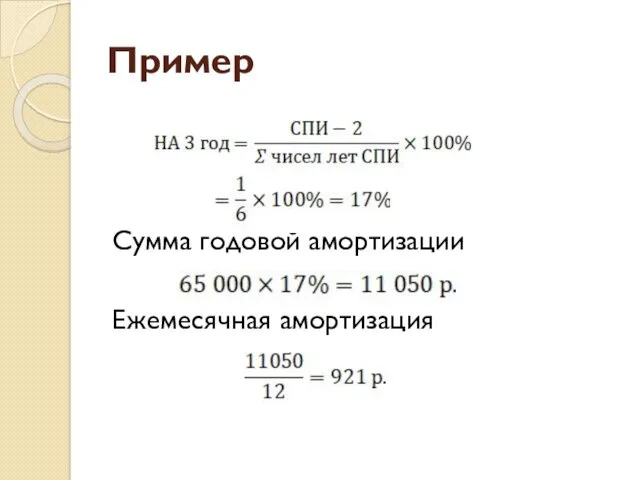

- 19. Списания стоимости по Σ чисел лет СПИ Расчёт годовой суммы отчислений 1. Рассчитывается отношение числа лет,

- 20. Списания стоимости по Σ чисел лет СПИ После модернизации, реконструкции или переоценки Годовая сумма амортизационных отчислений

- 21. Пример ООО «Темп» принимает решение о продаже оборудования стоимостью 65 000 р., срок полезного использования составил

- 22. Пример Сумма годовой амортизации Ежемесячная сумма амортизации

- 23. Пример Сумма годовой амортизации Ежемесячная амортизация .

- 24. Пример Сумма годовой амортизации Ежемесячная амортизация

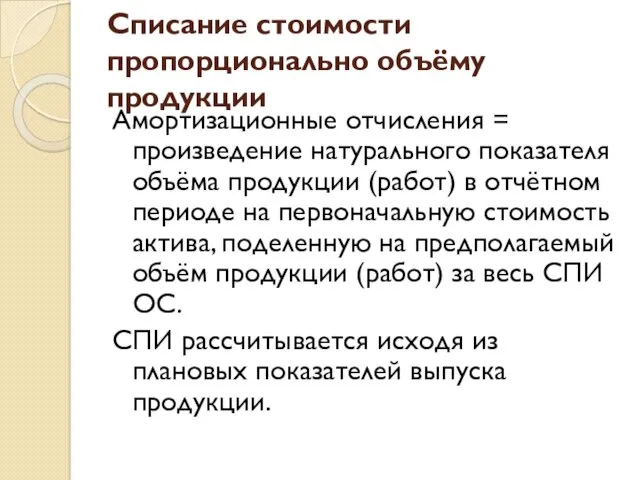

- 25. Списание стоимости пропорционально объёму продукции Амортизационные отчисления = произведение натурального показателя объёма продукции (работ) в отчётном

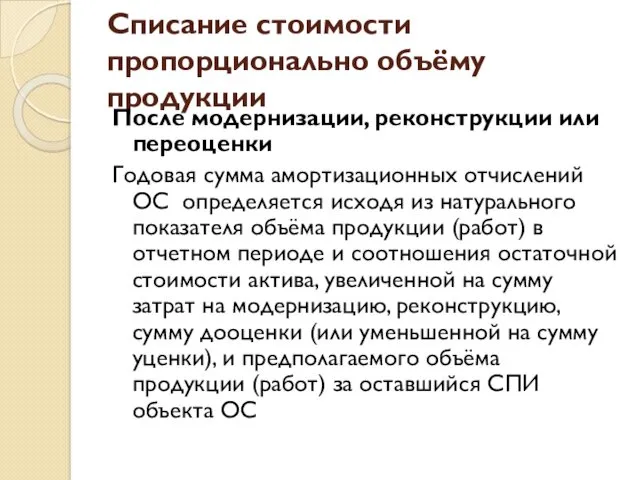

- 26. Списание стоимости пропорционально объёму продукции После модернизации, реконструкции или переоценки Годовая сумма амортизационных отчислений ОС определяется

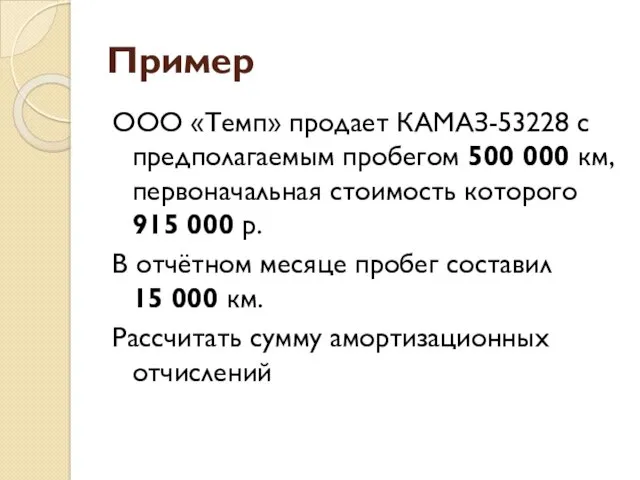

- 27. Пример ООО «Темп» продает КАМАЗ-53228 с предполагаемым пробегом 500 000 км, первоначальная стоимость которого 915 000

- 29. Скачать презентацию

Амортизация

Включение в затраты производства изношенной части ОС

НЕ начисляется на

объекты жилищного

Амортизация

Включение в затраты производства изношенной части ОС

НЕ начисляется на

объекты жилищного

Амортизация

Начисляется систематически в течение полезного использования актива

Способ начисления должен отражать

Амортизация

Начисляется систематически в течение полезного использования актива

Способ начисления должен отражать

Сокращения

ОС − основные средства

СПИ − срок полезного использования

Сокращения

ОС − основные средства

СПИ − срок полезного использования

Способы амортизации

Линейный

Уменьшаемого остатка

Списание стоимости по сумме чисел лет срока полезного использования

Списание

Способы амортизации

Линейный

Уменьшаемого остатка

Списание стоимости по сумме чисел лет срока полезного использования

Списание

Линейный

Самый простой и удобный в расчетах

Равномерное отнесение на расходы стоимости ОС

Линейный

Самый простой и удобный в расчетах

Равномерное отнесение на расходы стоимости ОС

Линейный

Годовая сумма = произведение

первоначальной стоимости объекта основных средств

и нормы

Линейный

Годовая сумма = произведение

первоначальной стоимости объекта основных средств

и нормы

Линейный

Норма амортизации

СПИ – срок полезного использования, мес.

Классификация ОС, включаемых в амортизационные

Линейный

Норма амортизации

СПИ – срок полезного использования, мес.

Классификация ОС, включаемых в амортизационные

Линейный

Годовая сумма амортизации

ПС × НА

ПС – первоначальная или восстановительная стоимость объекта

Линейный

Годовая сумма амортизации

ПС × НА

ПС – первоначальная или восстановительная стоимость объекта

Линейный

После модернизации, реконструкции или переоценки

Годовая сумма амортизационных отчислений рассчитывается

исходя

Линейный

После модернизации, реконструкции или переоценки

Годовая сумма амортизационных отчислений рассчитывается

исходя

Пример

Организация ООО «Темп» приобрела автомобиль «Hyundai Solaris», первоначальная стоимость которого

Пример

Организация ООО «Темп» приобрела автомобиль «Hyundai Solaris», первоначальная стоимость которого

Пример

Норма амортизации

Годовая сумма амортизации

Ежемесячная сумма амортизации

Пример

Норма амортизации

Годовая сумма амортизации

Ежемесячная сумма амортизации

Уменьшаемого остатка

Ускоренный

Годовая сумма = произведение остаточной стоимости объекта на начало отчётного

Уменьшаемого остатка

Ускоренный

Годовая сумма = произведение остаточной стоимости объекта на начало отчётного

Уменьшаемого остатка

Специфика:

Сумма начисленной амортизации к концу срока полезного использования объекта всегда

Уменьшаемого остатка

Специфика:

Сумма начисленной амортизации к концу срока полезного использования объекта всегда

Уменьшаемого остатка

После модернизации, реконструкции или переоценки объекта

Годовая сумма амортизационных отчислений

Уменьшаемого остатка

После модернизации, реконструкции или переоценки объекта

Годовая сумма амортизационных отчислений

Уменьшаемого остатка

После модернизации, реконструкции или переоценки объекта

Годовая сумма амортизационных отчислений

Уменьшаемого остатка

После модернизации, реконструкции или переоценки объекта

Годовая сумма амортизационных отчислений

Пример

В январе 2016 г. ООО «Темп» произвело объект основных средств,

стоимостью

Пример

В январе 2016 г. ООО «Темп» произвело объект основных средств,

стоимостью

Пример

Сумма амортизации за февраль

Сумма амортизации за март

Сумма амортизации за апрель

Пример

Сумма амортизации за февраль

Сумма амортизации за март

Сумма амортизации за апрель

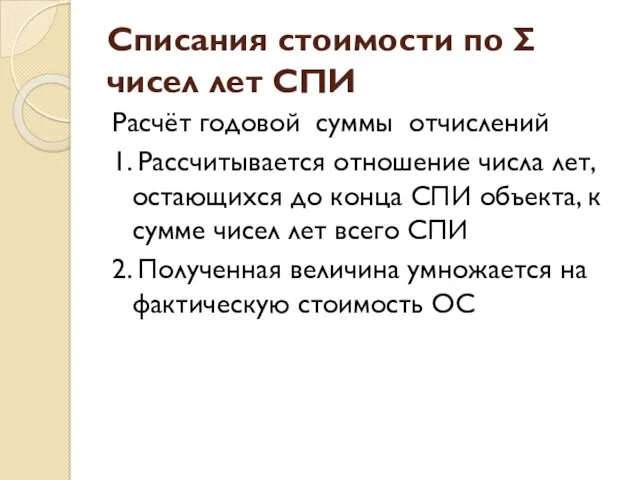

Списания стоимости по Σ чисел лет СПИ

Расчёт годовой суммы отчислений

1.

Списания стоимости по Σ чисел лет СПИ

Расчёт годовой суммы отчислений

1.

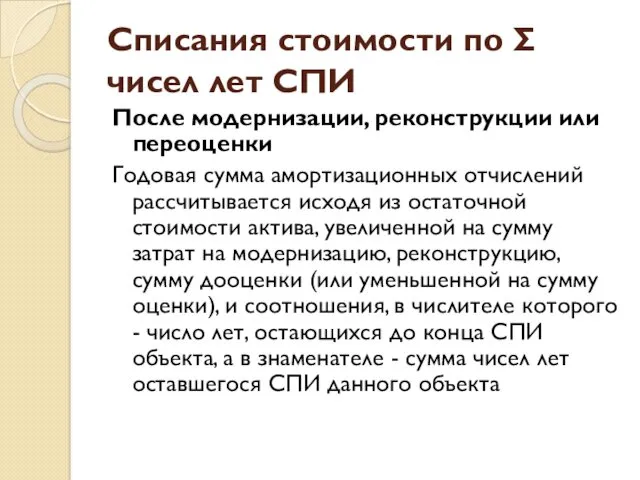

Списания стоимости по Σ чисел лет СПИ

После модернизации, реконструкции или

Списания стоимости по Σ чисел лет СПИ

После модернизации, реконструкции или

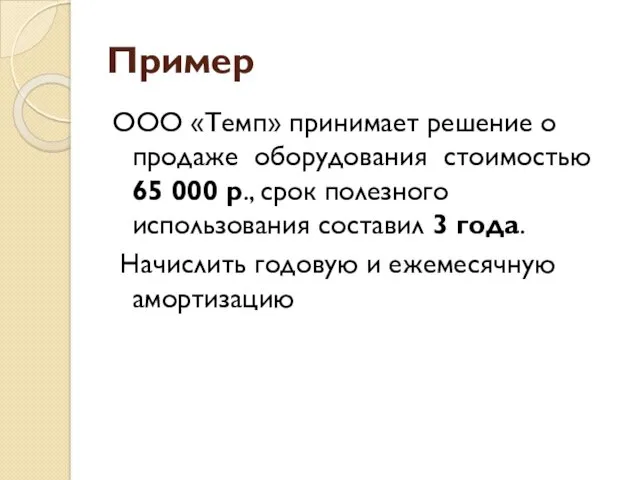

Пример

ООО «Темп» принимает решение о продаже оборудования стоимостью 65 000 р.,

Пример

ООО «Темп» принимает решение о продаже оборудования стоимостью 65 000 р.,

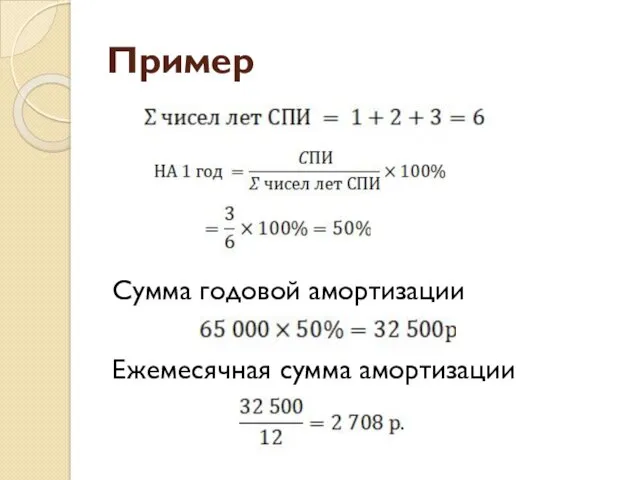

Пример

Сумма годовой амортизации

Ежемесячная сумма амортизации

Пример

Сумма годовой амортизации

Ежемесячная сумма амортизации

Пример

Сумма годовой амортизации

Ежемесячная амортизация

.

Пример

Сумма годовой амортизации

Ежемесячная амортизация

.

Пример

Сумма годовой амортизации

Ежемесячная амортизация

Пример

Сумма годовой амортизации

Ежемесячная амортизация

Списание стоимости пропорционально объёму продукции

Амортизационные отчисления = произведение натурального показателя

Списание стоимости пропорционально объёму продукции

Амортизационные отчисления = произведение натурального показателя

Списание стоимости пропорционально объёму продукции

После модернизации, реконструкции или переоценки

Годовая

Списание стоимости пропорционально объёму продукции

После модернизации, реконструкции или переоценки

Годовая

Пример

ООО «Темп» продает КАМАЗ-53228 с предполагаемым пробегом 500 000 км, первоначальная стоимость которого

Пример

ООО «Темп» продает КАМАЗ-53228 с предполагаемым пробегом 500 000 км, первоначальная стоимость которого

20231013_arifmeticheskie_deystviya_s_mnogoznachnymi_naturalnymi_chislami

20231013_arifmeticheskie_deystviya_s_mnogoznachnymi_naturalnymi_chislami портфолио ученика начальных классов

портфолио ученика начальных классов Самообразование учителя физики как способ повышения профессиональной компетентности в современных условиях

Самообразование учителя физики как способ повышения профессиональной компетентности в современных условиях Презентация к конспекту занятия в группе старшего возраста для детей с ТНР по теме: Дикие животные весной

Презентация к конспекту занятия в группе старшего возраста для детей с ТНР по теме: Дикие животные весной Портфолио, младшая возрастная группа

Портфолио, младшая возрастная группа Введение в робототехнику

Введение в робототехнику День Защитника Отечества

День Защитника Отечества Родительское собрание в 1 классе на тему:Как помочь ребенку быть внимательным?

Родительское собрание в 1 классе на тему:Как помочь ребенку быть внимательным? История трансформации пассажирского самолёта

История трансформации пассажирского самолёта Презентация - конспект классного часа Масленица

Презентация - конспект классного часа Масленица Северная Америка. История исследования

Северная Америка. История исследования Микропроцессоры. Основные сведения о микропроцессорах

Микропроцессоры. Основные сведения о микропроцессорах Внутренняя энергия. Термодинамика

Внутренняя энергия. Термодинамика Золотое кольцо Кубани. Православные монастыри

Золотое кольцо Кубани. Православные монастыри Расстройства местного кровообращения

Расстройства местного кровообращения Выступление на ШМО Формирование у детей интереса к работе со словарными словами

Выступление на ШМО Формирование у детей интереса к работе со словарными словами СВЧ антенны

СВЧ антенны Символика ЮГРЫ

Символика ЮГРЫ Антон Павлович Чехов 1860-1904

Антон Павлович Чехов 1860-1904 Развитие фонематического слуха у детей старшего дошкольного возраста

Развитие фонематического слуха у детей старшего дошкольного возраста Киберспорт в России и СНГ: история, текущее состояние и перспективы

Киберспорт в России и СНГ: история, текущее состояние и перспективы ПРОФЕССИОНАЛЬНОЕ САМОСОВЕРШЕНСТВОВАНИЕ ПЕДАГОГА

ПРОФЕССИОНАЛЬНОЕ САМОСОВЕРШЕНСТВОВАНИЕ ПЕДАГОГА Городской конкурс Учитель года 2014. 4 день. Открытый урок.

Городской конкурс Учитель года 2014. 4 день. Открытый урок. Азбука безопасности. презентация по правилам дорожного движения с интерактивной викториной для 1-го класса

Азбука безопасности. презентация по правилам дорожного движения с интерактивной викториной для 1-го класса Обработка горловины подкройной обтачкой

Обработка горловины подкройной обтачкой Положение человека в системе животного мира. Эволюция приматов. Стадии эволюции человека

Положение человека в системе животного мира. Эволюция приматов. Стадии эволюции человека Функции менеджмента в досуговой деятельности

Функции менеджмента в досуговой деятельности Конспект урока по теме: Простые задачи на нахождение процентов

Конспект урока по теме: Простые задачи на нахождение процентов