- Учет внеоборотных активов

Содержание

- 11. Первичные документы по учету основных средств акт (накладную) приемки-передачи ОС акт о приемки оборудования акт приемки-передачи

- 12. Аналитический и синтетический учет основных средств Синтетический учет наличия и движения основных средств, принадлежащих организации на

- 13. Амортизация – это способ переноса первоначальной (восстановительной) стоимости основного средства на себестоимость готовой продукции, товаров, работ,

- 14. Амортизация не начисляется по объектам основных средств: - законсервированных и не используемых в производстве свыше 3-х

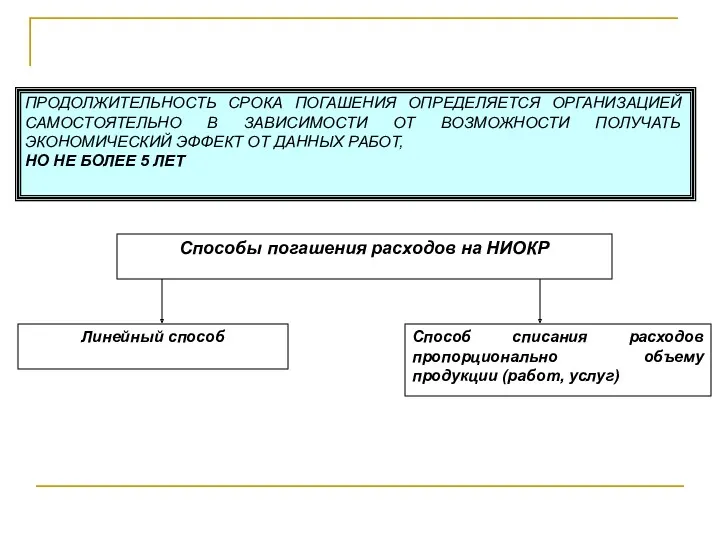

- 15. Начисление амортизации по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия к

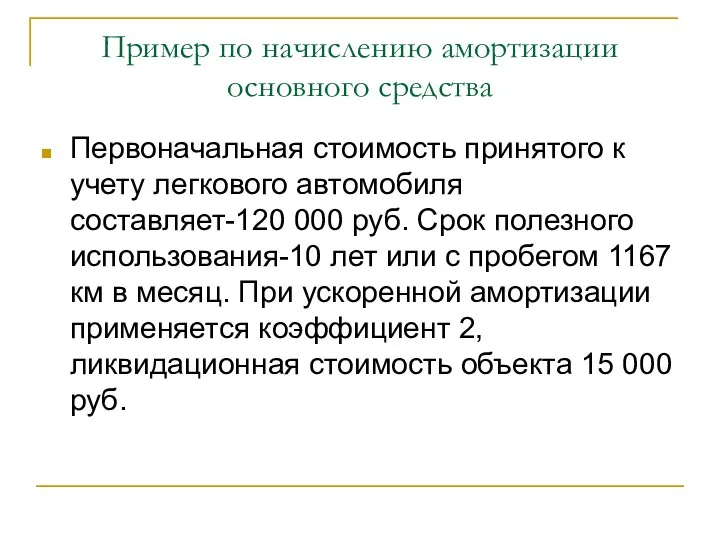

- 17. Пример по начислению амортизации основного средства Первоначальная стоимость принятого к учету легкового автомобиля составляет-120 000 руб.

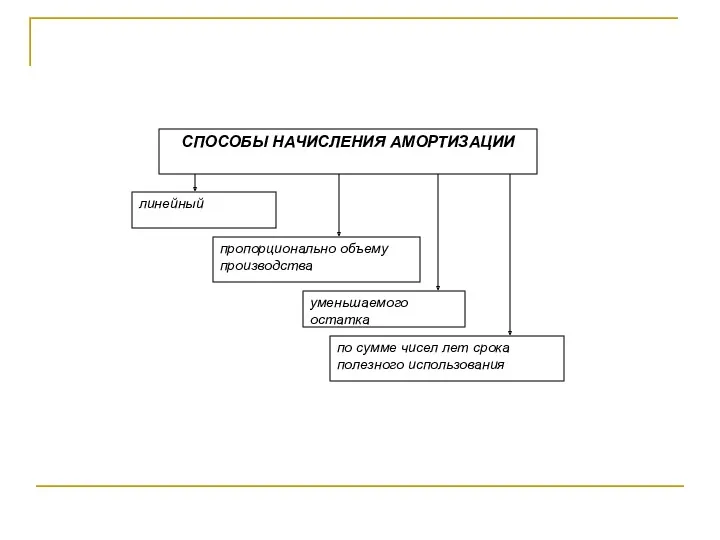

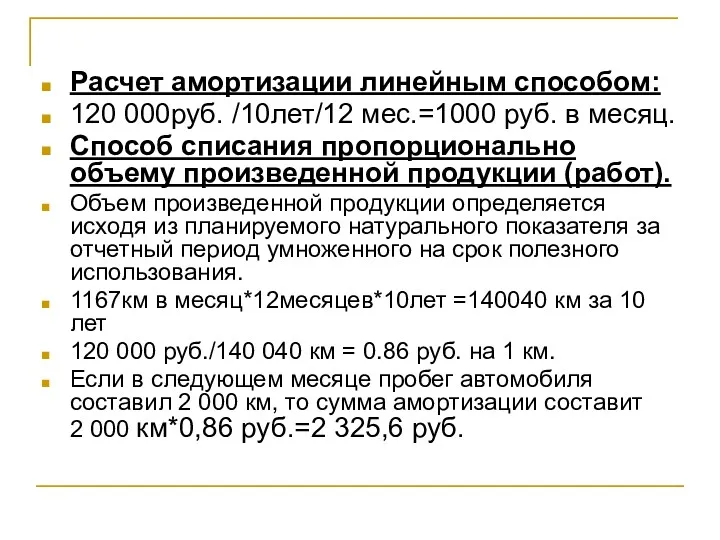

- 18. Расчет амортизации линейным способом: 120 000руб. /10лет/12 мес.=1000 руб. в месяц. Способ списания пропорционально объему произведенной

- 19. Способ уменьшаемого остатка. При этом способе учитывается первоначальная стоимость объекта, срок полезного использования и коэффициента ускорения

- 21. Начисление амортизации по методу суммы чисел лет срока полезного использования: Сумма чисел лет эксплуатации: 1+2+3+4+5+6+7+8+9+10=55

- 22. Особенности начисления амортизации в налоговом учете определены ст. 258 и 259 гл. 25 НК РФ. В

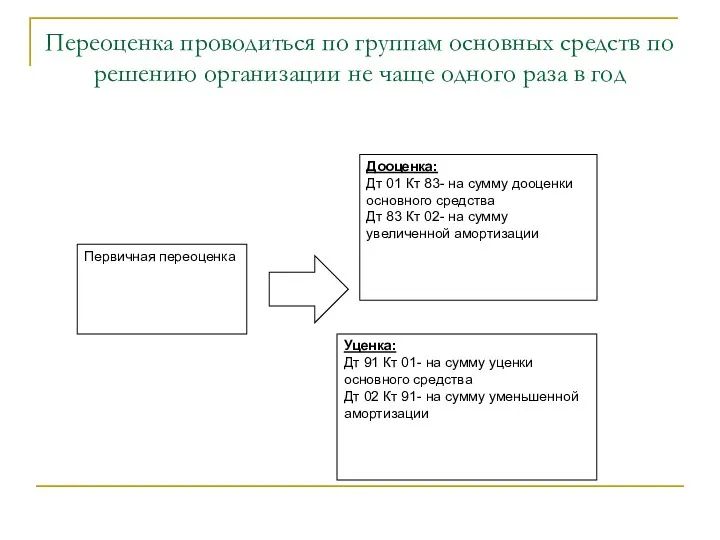

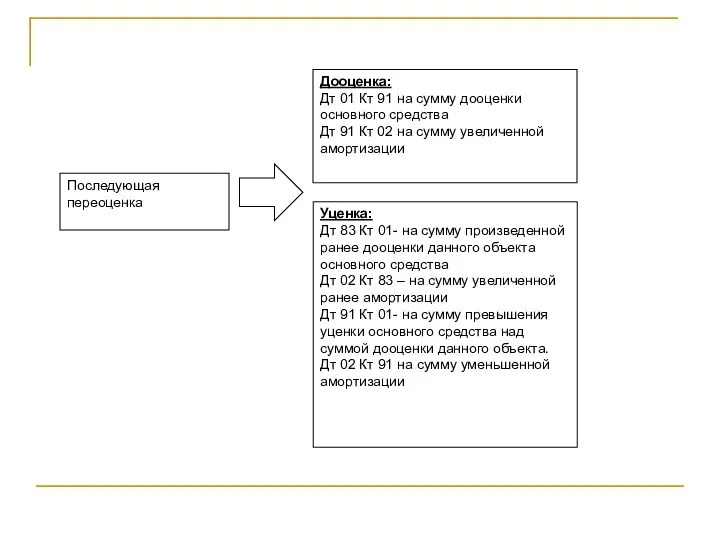

- 23. Переоценка проводиться по группам основных средств по решению организации не чаще одного раза в год

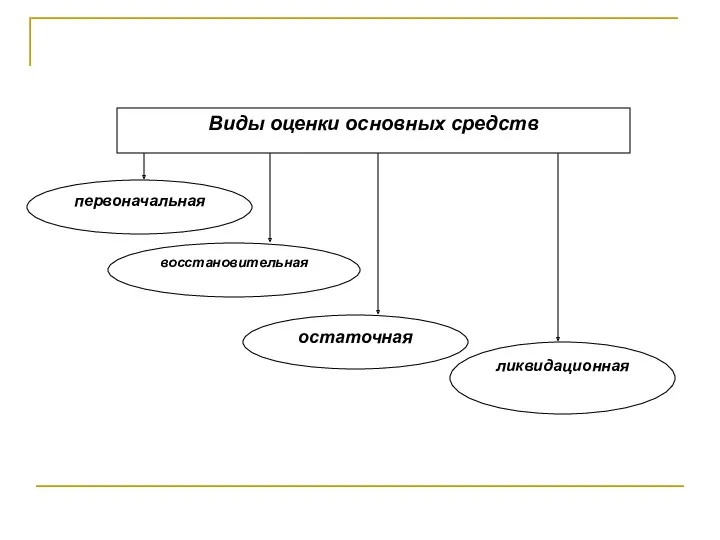

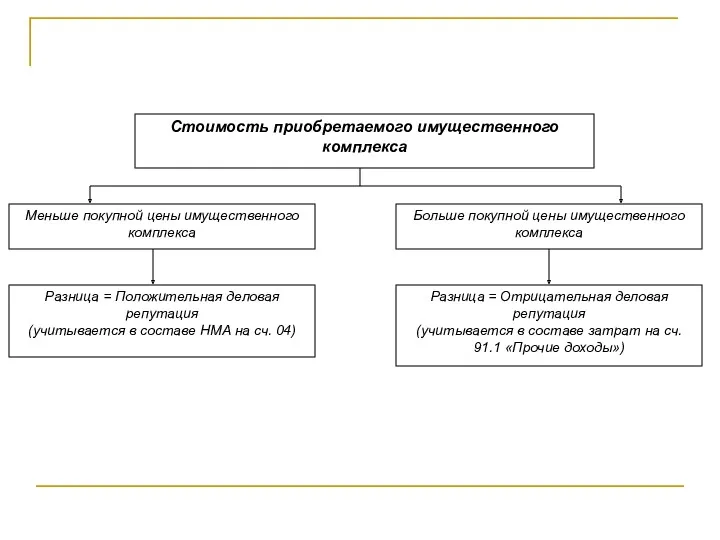

- 25. В январе месяце 2008 г. организация приобрела у поставщика производственный станок стоимостью 141600 руб. с НДС.

- 26. На 01.01.2009 г. была проведена дооценка основного средства на 50 % Дт 01 Кт 83 –

- 27. За 2009 г. была начислена амортизация Дт 20 Кт 02 -22500 руб. На 31.12.2009 г. Д.О.

- 31. Проект ПБУ 6 «Учет основных средств» Признание в учете основных средств: К имеющимся критериям добавлено требование

- 32. Проект ПБУ 6 «Учет основных средств» Инвентарный объект: Самостоятельный выбор минимального объекта учета, подлежащего индивидуальному признанию

- 33. Проект ПБУ 6 «Учет основных средств» Оценка первоначальной стоимости: Включение в первоначальною стоимость ОС затрат на

- 34. Проект ПБУ 6 «Учет основных средств» Переоценка: Проводиться на 31 декабря Два способа отражения в учете:

- 35. Проект ПБУ 6 «Учет основных средств» Перенос резерва переоценки ОС (3 варианта) 1. переносить сумму добавочного

- 36. Проект ПБУ 6 «Учет основных средств» Обесценение ОС: Организация по желанию может производить тестирование стоимости ОС

- 37. Проект ПБУ 6 «Учет основных средств» Амортизация ОС: Амортизационная величина – разница между первоначальной (переоцененной стоимость)

- 38. Проект ПБУ 6 «Учет основных средств» Последующие затраты по ОС: Ремонт (списывается на себестоимость товаров, работ,

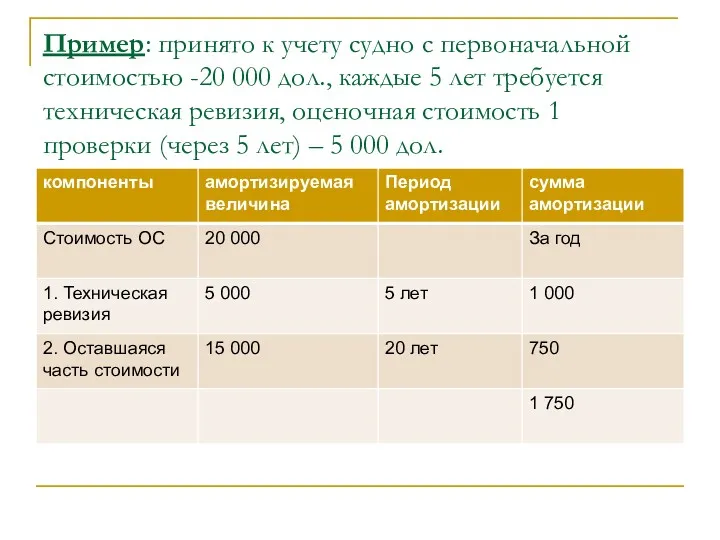

- 39. Пример: принято к учету судно с первоначальной стоимостью -20 000 дол., каждые 5 лет требуется техническая

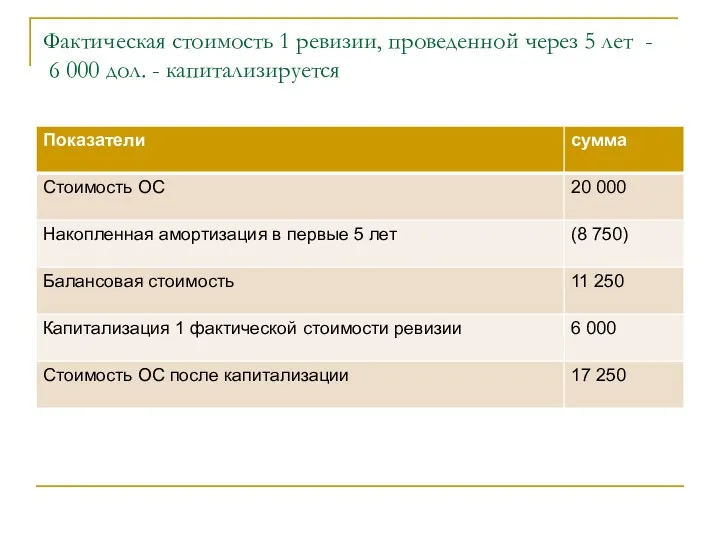

- 40. Фактическая стоимость 1 ревизии, проведенной через 5 лет - 6 000 дол. - капитализируется

- 41. Расчет ежегодной амортизации вторые 5 лет

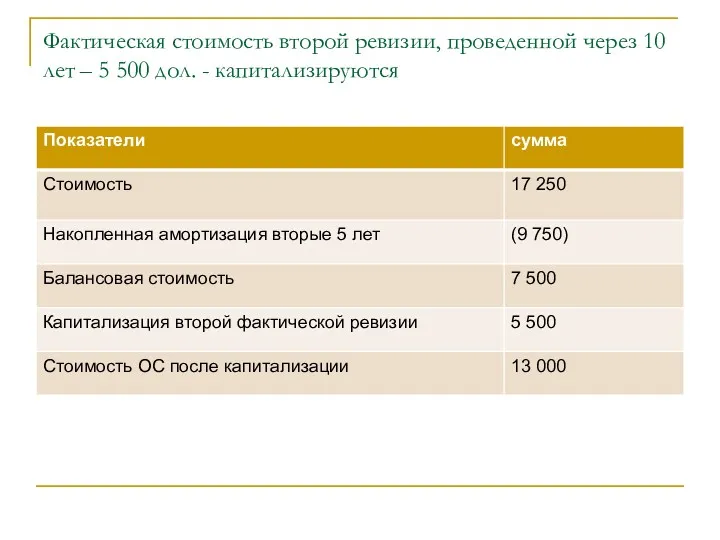

- 42. Фактическая стоимость второй ревизии, проведенной через 10 лет – 5 500 дол. - капитализируются

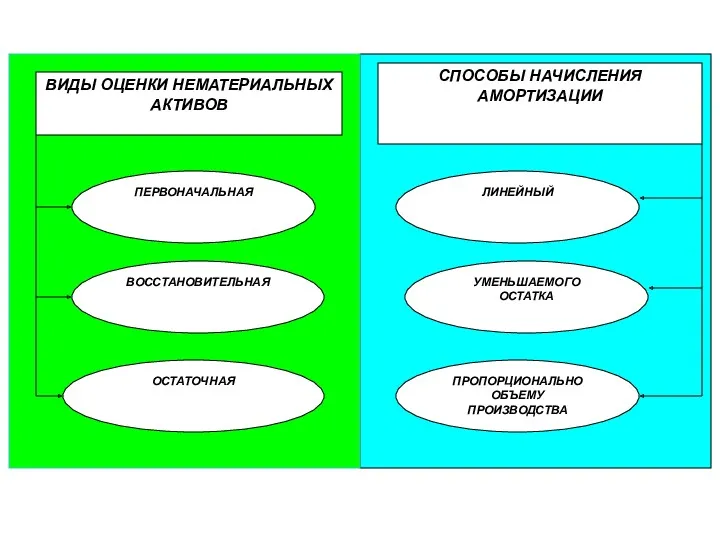

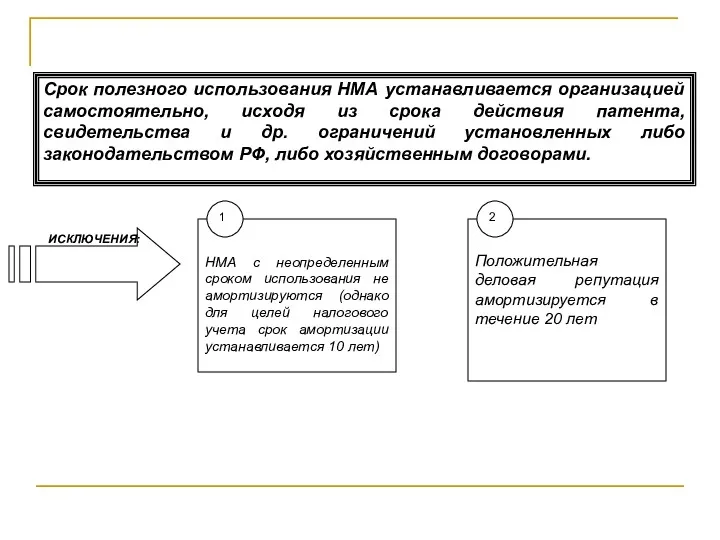

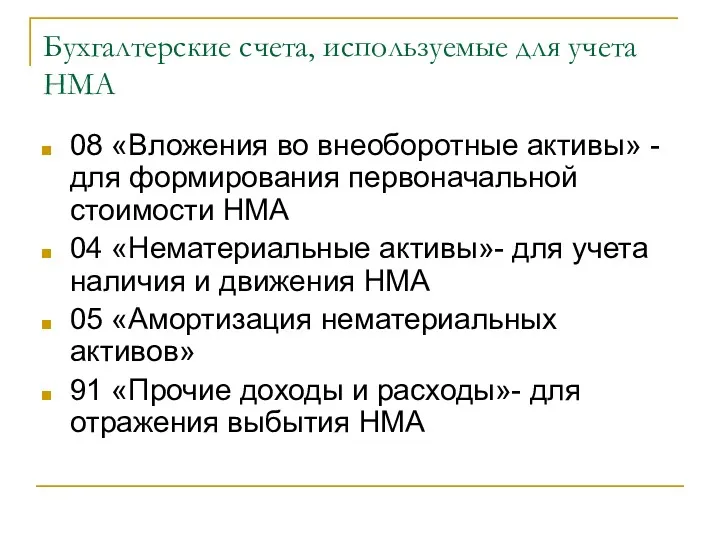

- 47. Бухгалтерские счета, используемые для учета НМА 08 «Вложения во внеоборотные активы» - для формирования первоначальной стоимости

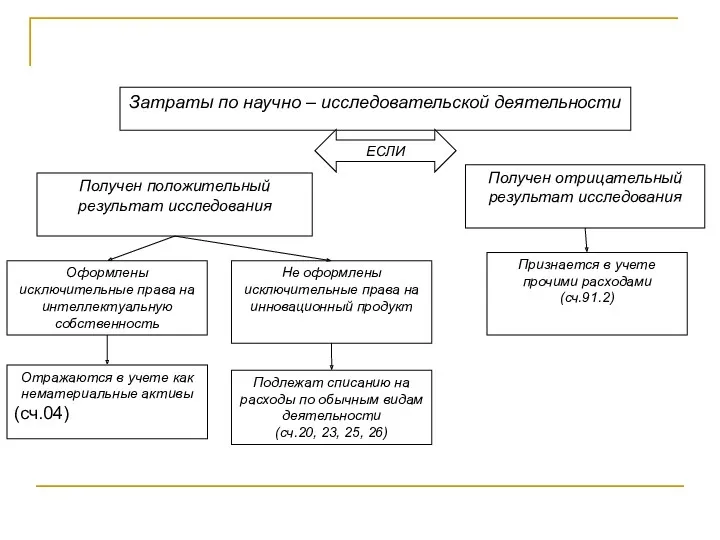

- 48. Учет НИОКР ПБУ 17/02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

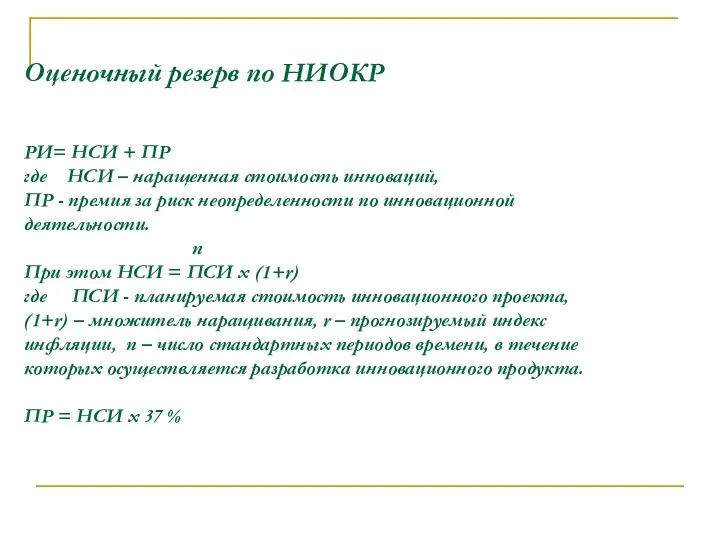

- 52. Оценочный резерв по НИОКР РИ= НСИ + ПР где НСИ – наращенная стоимость инноваций, ПР -

- 53. Пример Руководство агрохолдинга принимает решение об открытии нового научного направления – выведение сорта озимой пшеницы «Волгоградская

- 54. n 7 НСИ = ПСИ х (1+r)= 10 млн. руб. х (1+0,09)=18,28 млн. руб. По формуле

- 55. Предположим, что по истечении 7 лет с начала селекционной работы положительные результаты не были достигнуты, при

- 56. Налоговый учет НИОКР - признание НИОКР Расходы по НИОКР признаются в том отчетном периоде в котором

- 57. «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011) Распространяется на все юридические лица – пользователи недр,

- 58. ПБУ 24/2011 применяется в отношении: Поисковых затрат (затраты на поиск, оценку месторождений полезных ископаемых и разведку

- 59. ПБУ 24/2011 НЕ применяется в отношении (п.3): Общих работ, связанных с научно – исследовательской, географической, палеонтологической

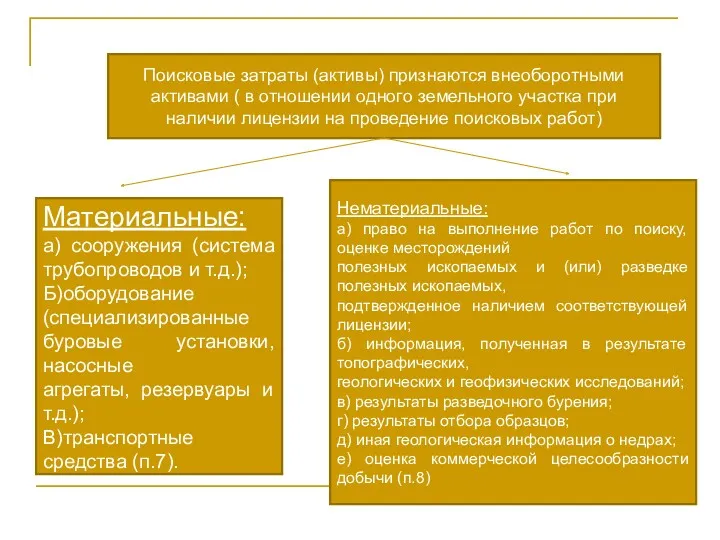

- 60. Поисковые затраты (активы) признаются внеоборотными активами ( в отношении одного земельного участка при наличии лицензии на

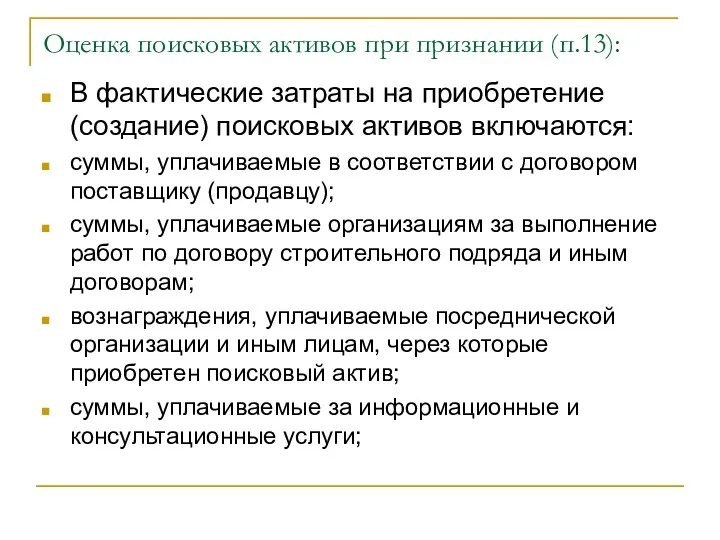

- 61. Оценка поисковых активов при признании (п.13): В фактические затраты на приобретение (создание) поисковых активов включаются: суммы,

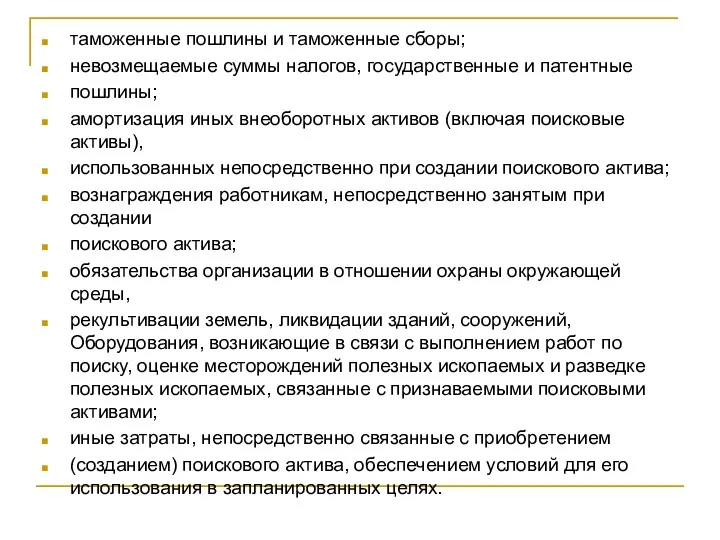

- 62. таможенные пошлины и таможенные сборы; невозмещаемые суммы налогов, государственные и патентные пошлины; амортизация иных внеоборотных активов

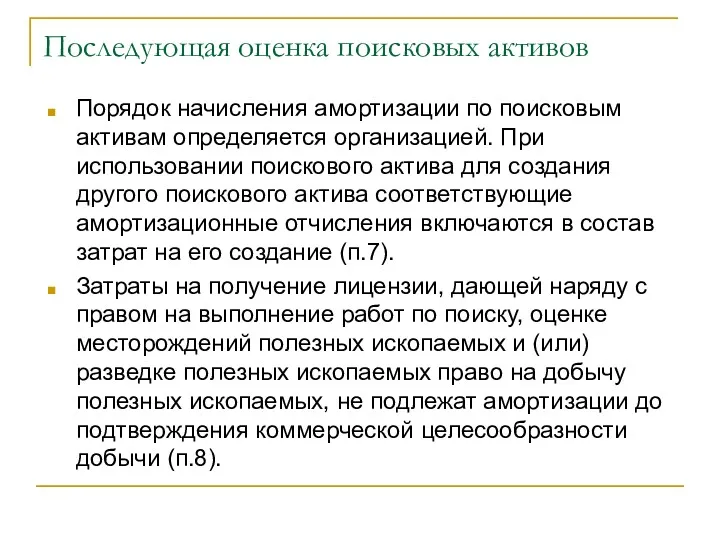

- 63. Последующая оценка поисковых активов Порядок начисления амортизации по поисковым активам определяется организацией. При использовании поискового актива

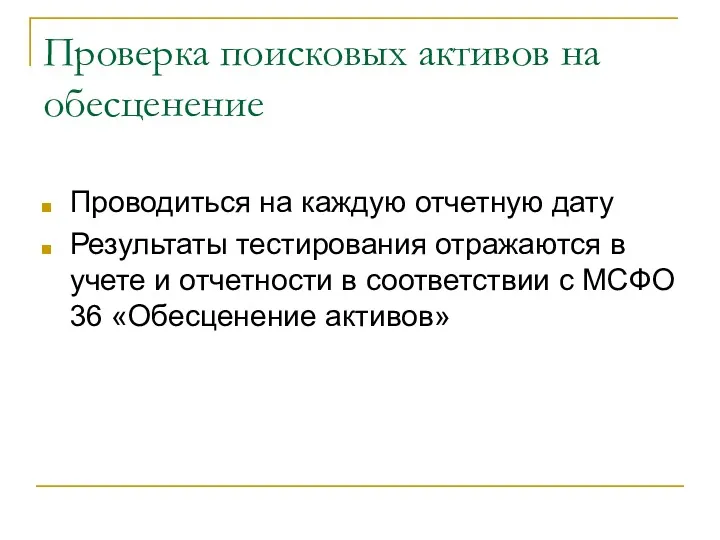

- 64. Проверка поисковых активов на обесценение Проводиться на каждую отчетную дату Результаты тестирования отражаются в учете и

- 65. Признаки обесценения: а) окончание в течение 12 месяцев после отчетной даты срока, на который организация получила

- 66. Признаки обесценения: в) принятие решения о прекращении деятельности, связанной с поиском, оценкой месторождений полезных ископаемых и

- 67. Прекращение признания поисковых активов Документально подтверждена Экономическая целесообразность Экономическая Нецелесообразность Поисковые активы (сч.08) переводятся в состав

- 68. МСФО 36 «Обесценение активов» Концепция- соблюдение принципа осмотрительности: балансовая стоимость активов не должны превышать ожидаемых денежных

- 69. Убыток от обесценения балансовая стоимость – возмещаемая стоимость Возмещаемая стоимость – большая из двух величин: 1.

- 70. Расчет ценности использования (допущения и оценки) Прогнозы денежных потоков должны быть основаны на разумных и подкрепленных

- 71. Расчет ценности использования (правила) 1. Рост денежных потоков прогнозируется на срок не более 5 лет 2.

- 72. Расчет приведенной (дисконтированной стоимости актива (PV) n PV= ∑an ∕(1+i) , где а – прогнозные денежные

- 73. Расчет ценности использования (оценка) Оценки будущих потоков денежных средств должны включать: 1. Прогнозы притоков денежных средств

- 74. Пример оценки возмещаемой стоимости

- 75. Алгоритм проверки на обесценение Н каждую отчетную дату определяются признаки (индикаторы) обесценения ДА НЕТ STOP! Оценка

- 76. Исключение: Вне зависимости от наличия признаков обесценения на каждую отчетную дату компания должна проводить тест на

- 77. Признаки (индикаторы) обесценения: Внешние: 1. снижение рыночной стоимости 2. негативные существенные изменения в положении компании (технологические,

- 79. Скачать презентацию

Первичные документы по учету основных средств

акт (накладную) приемки-передачи ОС

акт о

Первичные документы по учету основных средств

акт (накладную) приемки-передачи ОС

акт о

Аналитический и синтетический учет основных средств

Синтетический учет наличия и движения основных

Аналитический и синтетический учет основных средств

Синтетический учет наличия и движения основных

Амортизация – это способ переноса первоначальной (восстановительной) стоимости основного средства на

Амортизация – это способ переноса первоначальной (восстановительной) стоимости основного средства на

Амортизация не начисляется по объектам основных средств:

- законсервированных и не используемых

Амортизация не начисляется по объектам основных средств:

- законсервированных и не используемых

Начисление амортизации по объекту основных средств начинается с первого числа месяца,

Начисление амортизации по объекту основных средств начинается с первого числа месяца,

Пример по начислению амортизации основного средства

Первоначальная стоимость принятого к учету легкового

Пример по начислению амортизации основного средства

Первоначальная стоимость принятого к учету легкового

Расчет амортизации линейным способом:

120 000руб. /10лет/12 мес.=1000 руб. в месяц.

Способ списания пропорционально

Расчет амортизации линейным способом:

120 000руб. /10лет/12 мес.=1000 руб. в месяц.

Способ списания пропорционально

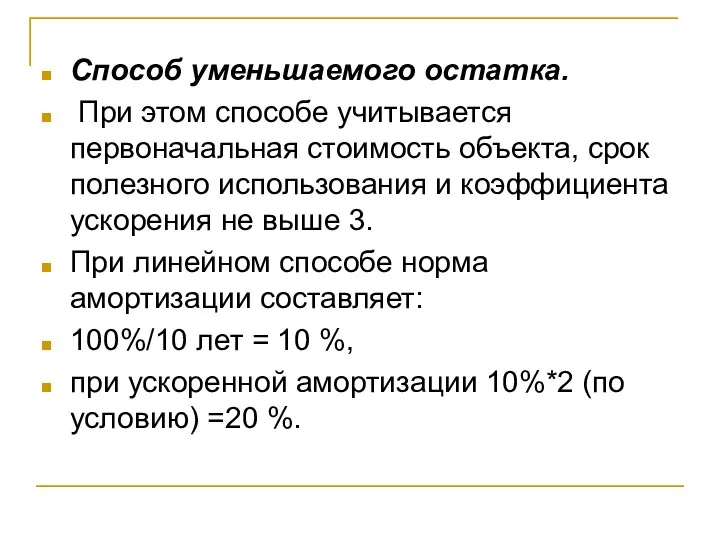

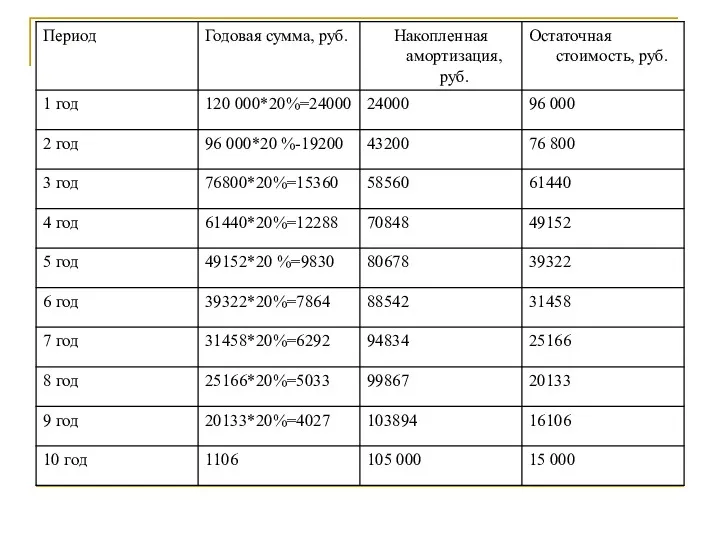

Способ уменьшаемого остатка.

При этом способе учитывается первоначальная стоимость объекта, срок

Способ уменьшаемого остатка.

При этом способе учитывается первоначальная стоимость объекта, срок

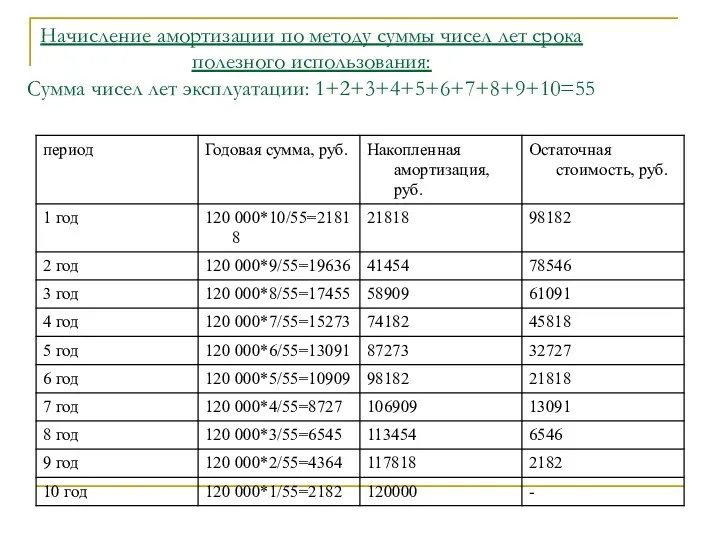

Начисление амортизации по методу суммы чисел лет срока полезного использования:

Сумма чисел

Начисление амортизации по методу суммы чисел лет срока полезного использования: Сумма чисел

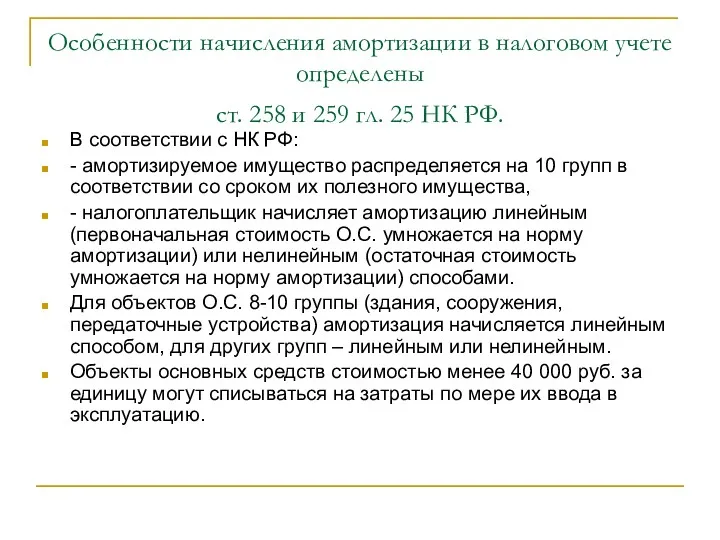

Особенности начисления амортизации в налоговом учете определены

ст. 258 и 259

Особенности начисления амортизации в налоговом учете определены ст. 258 и 259

Переоценка проводиться по группам основных средств по решению организации не чаще

Переоценка проводиться по группам основных средств по решению организации не чаще

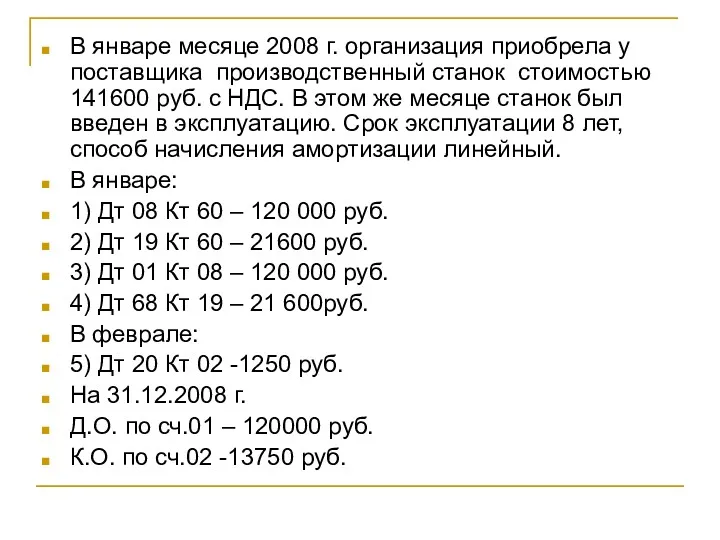

В январе месяце 2008 г. организация приобрела у поставщика производственный станок

В январе месяце 2008 г. организация приобрела у поставщика производственный станок

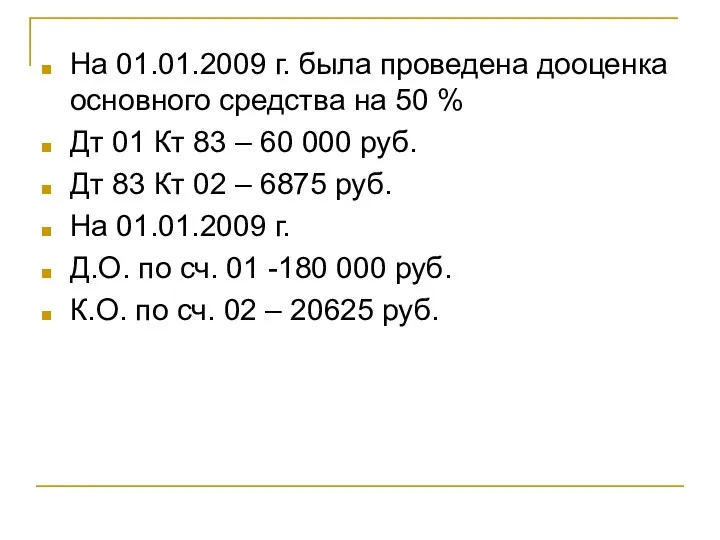

На 01.01.2009 г. была проведена дооценка основного средства на 50 %

Дт

На 01.01.2009 г. была проведена дооценка основного средства на 50 %

Дт

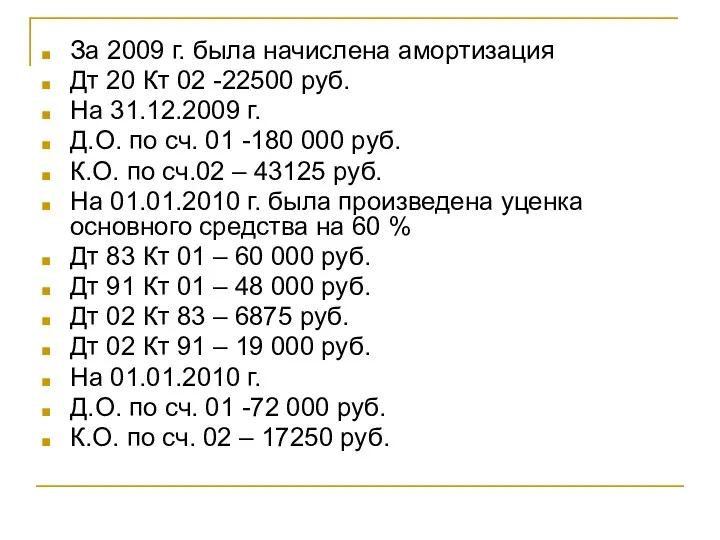

За 2009 г. была начислена амортизация

Дт 20 Кт 02 -22500

За 2009 г. была начислена амортизация

Дт 20 Кт 02 -22500

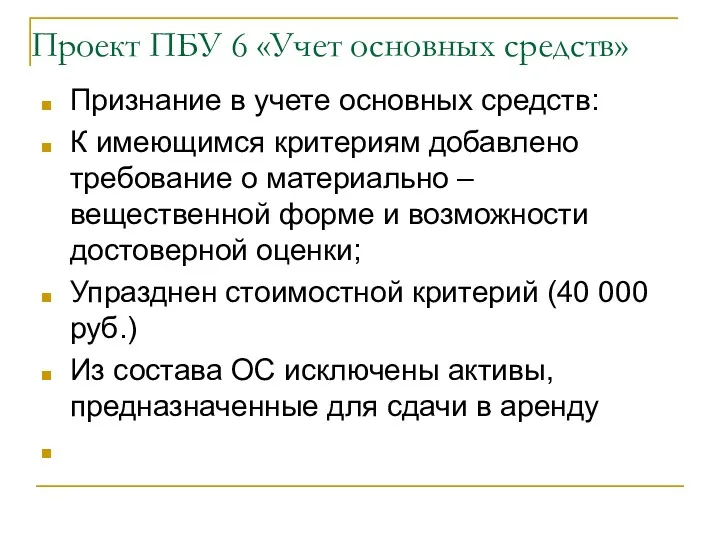

Проект ПБУ 6 «Учет основных средств»

Признание в учете основных средств:

К имеющимся

Проект ПБУ 6 «Учет основных средств»

Признание в учете основных средств:

К имеющимся

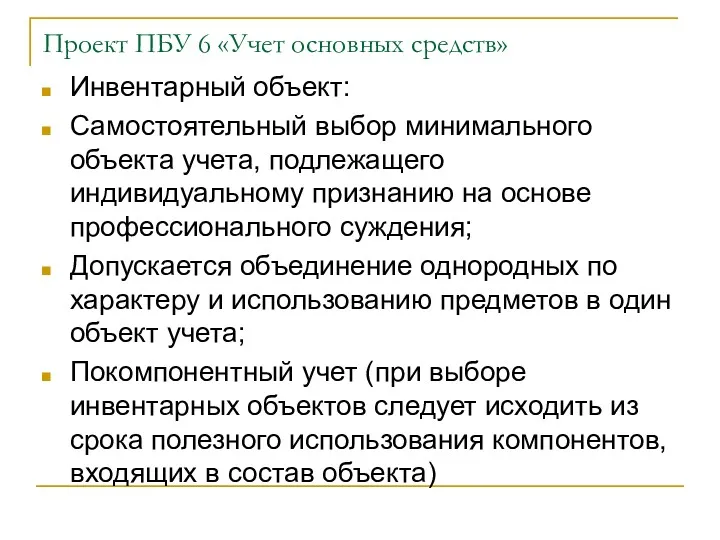

Проект ПБУ 6 «Учет основных средств»

Инвентарный объект:

Самостоятельный выбор минимального объекта учета,

Проект ПБУ 6 «Учет основных средств»

Инвентарный объект:

Самостоятельный выбор минимального объекта учета,

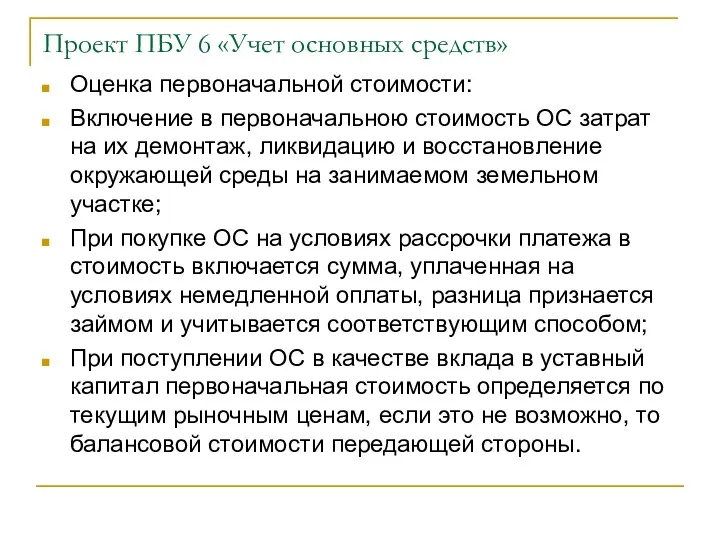

Проект ПБУ 6 «Учет основных средств»

Оценка первоначальной стоимости:

Включение в первоначальною стоимость

Проект ПБУ 6 «Учет основных средств»

Оценка первоначальной стоимости:

Включение в первоначальною стоимость

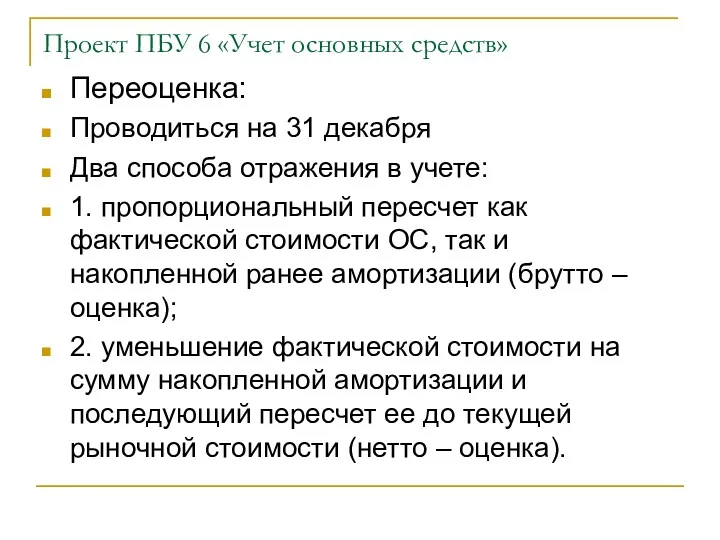

Проект ПБУ 6 «Учет основных средств»

Переоценка:

Проводиться на 31 декабря

Два способа отражения

Проект ПБУ 6 «Учет основных средств»

Переоценка:

Проводиться на 31 декабря

Два способа отражения

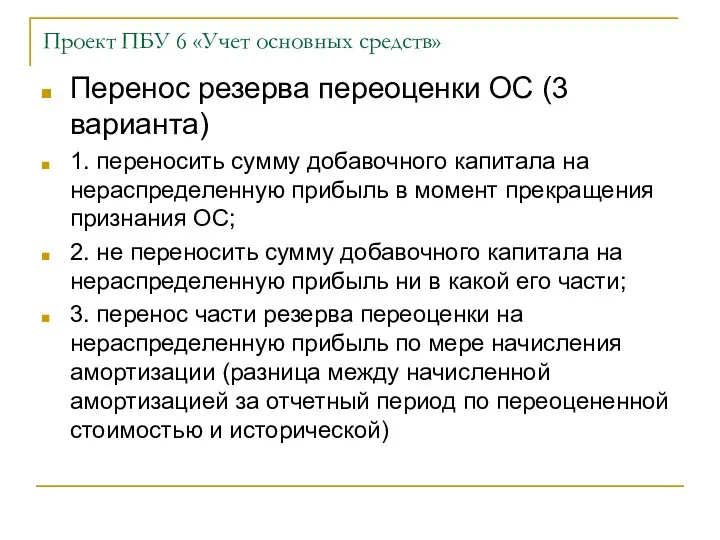

Проект ПБУ 6 «Учет основных средств»

Перенос резерва переоценки ОС (3 варианта)

1.

Проект ПБУ 6 «Учет основных средств»

Перенос резерва переоценки ОС (3 варианта)

1.

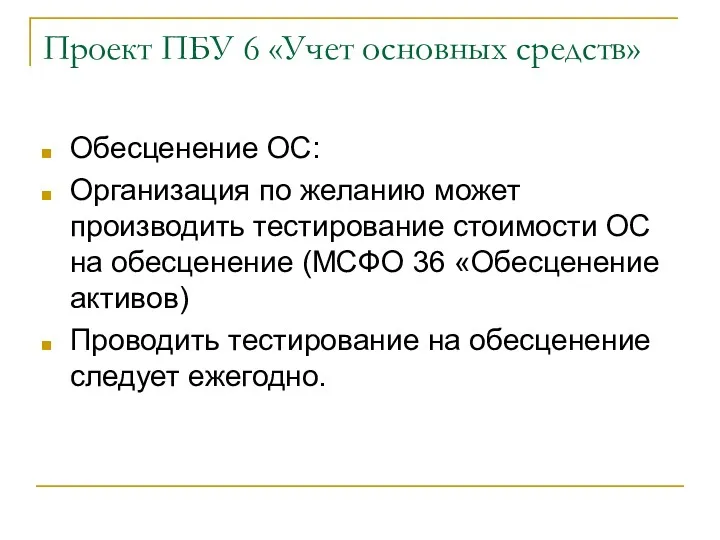

Проект ПБУ 6 «Учет основных средств»

Обесценение ОС:

Организация по желанию может производить

Проект ПБУ 6 «Учет основных средств»

Обесценение ОС:

Организация по желанию может производить

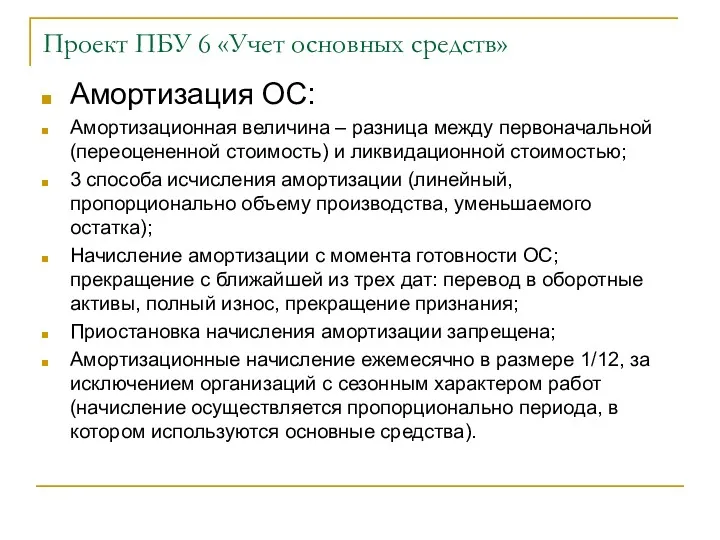

Проект ПБУ 6 «Учет основных средств»

Амортизация ОС:

Амортизационная величина – разница между

Проект ПБУ 6 «Учет основных средств»

Амортизация ОС:

Амортизационная величина – разница между

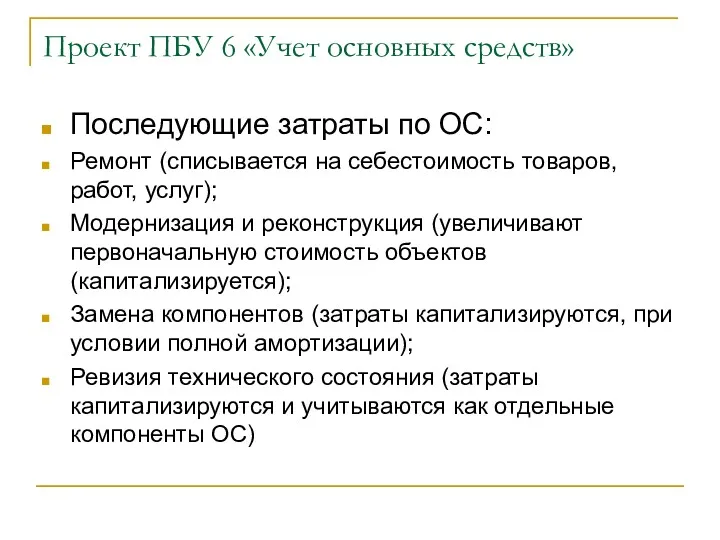

Проект ПБУ 6 «Учет основных средств»

Последующие затраты по ОС:

Ремонт (списывается на

Проект ПБУ 6 «Учет основных средств»

Последующие затраты по ОС:

Ремонт (списывается на

Пример: принято к учету судно с первоначальной стоимостью -20 000 дол.,

Пример: принято к учету судно с первоначальной стоимостью -20 000 дол.,

Фактическая стоимость 1 ревизии, проведенной через 5 лет -

6 000

Фактическая стоимость 1 ревизии, проведенной через 5 лет - 6 000

Расчет ежегодной амортизации вторые 5 лет

Расчет ежегодной амортизации вторые 5 лет

Фактическая стоимость второй ревизии, проведенной через 10 лет – 5 500

Фактическая стоимость второй ревизии, проведенной через 10 лет – 5 500

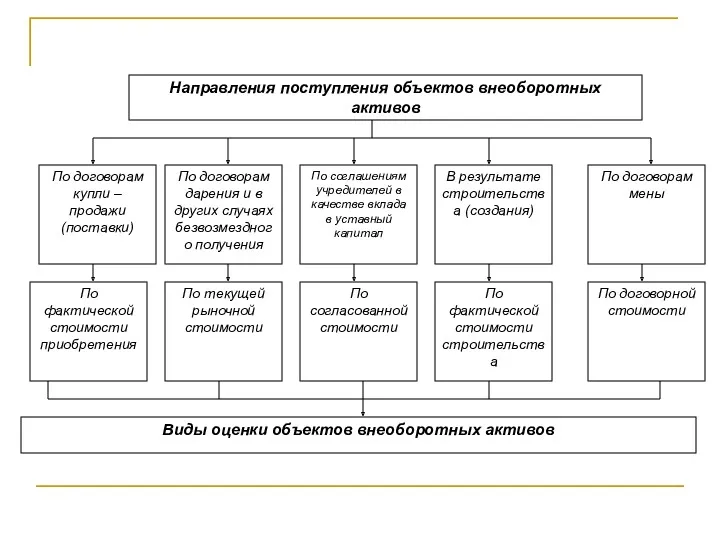

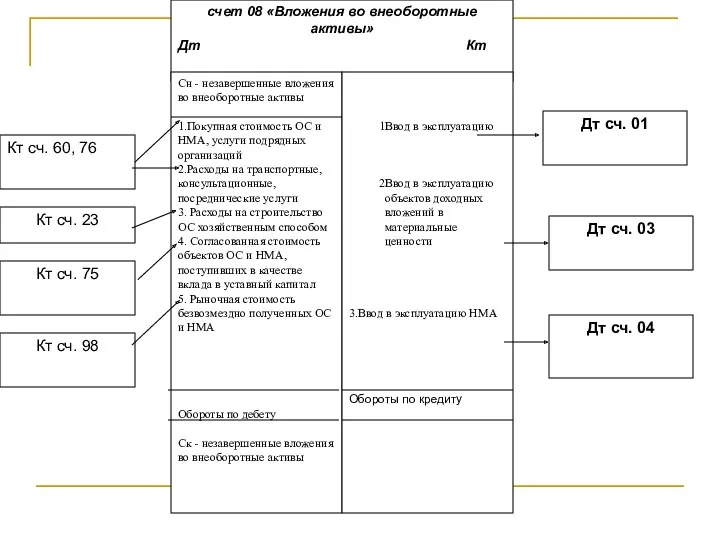

Бухгалтерские счета, используемые для учета НМА

08 «Вложения во внеоборотные активы» -

Бухгалтерские счета, используемые для учета НМА

08 «Вложения во внеоборотные активы» -

Учет НИОКР

ПБУ 17/02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

Учет НИОКР

ПБУ 17/02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

Оценочный резерв по НИОКР

РИ= НСИ + ПР

где НСИ – наращенная

Оценочный резерв по НИОКР РИ= НСИ + ПР где НСИ – наращенная

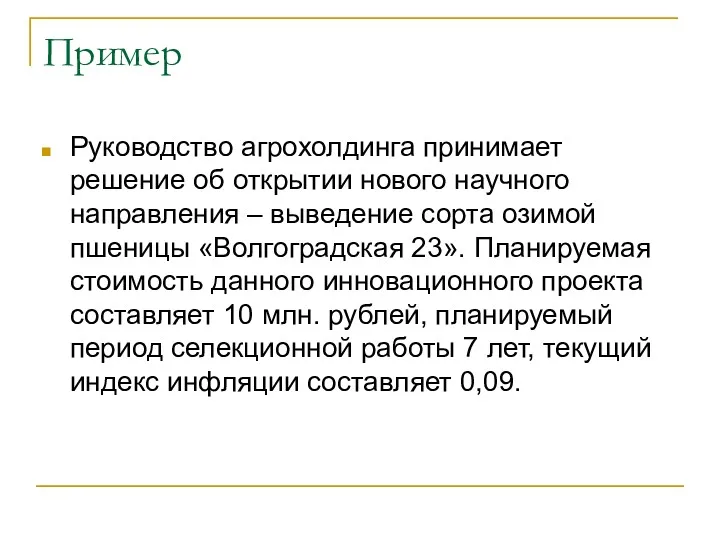

Пример

Руководство агрохолдинга принимает решение об открытии нового научного направления – выведение

Пример

Руководство агрохолдинга принимает решение об открытии нового научного направления – выведение

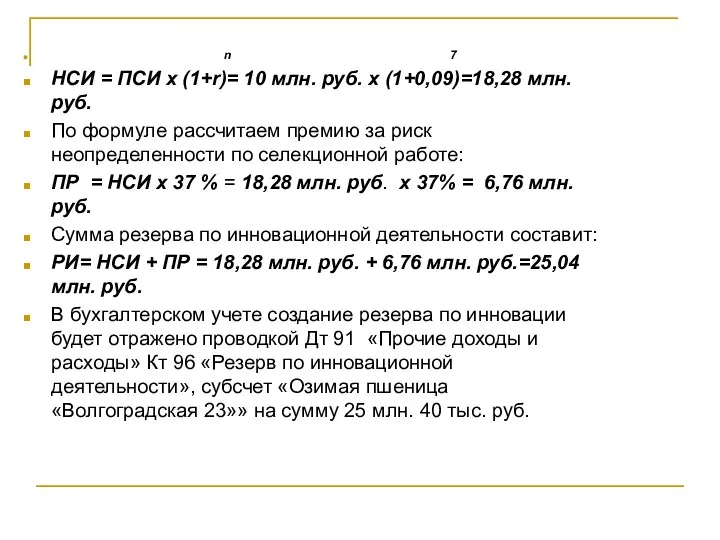

n 7

НСИ = ПСИ х (1+r)= 10 млн. руб. х (1+0,09)=18,28

НСИ = ПСИ х (1+r)= 10 млн. руб. х (1+0,09)=18,28

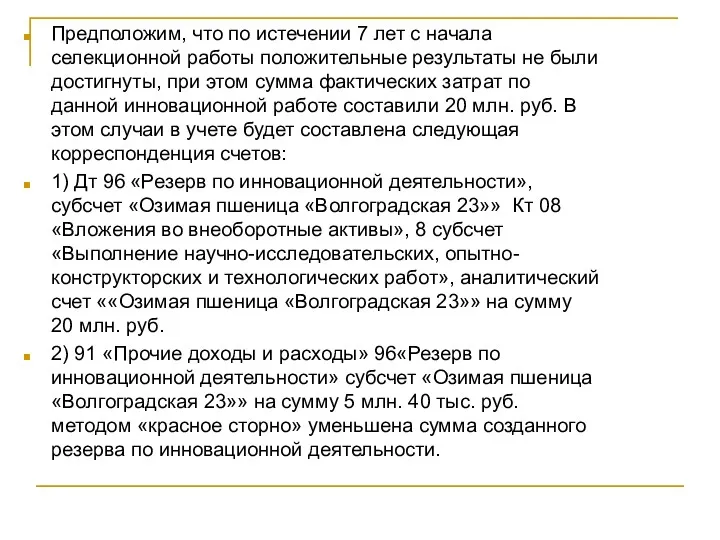

Предположим, что по истечении 7 лет с начала селекционной работы положительные

Предположим, что по истечении 7 лет с начала селекционной работы положительные

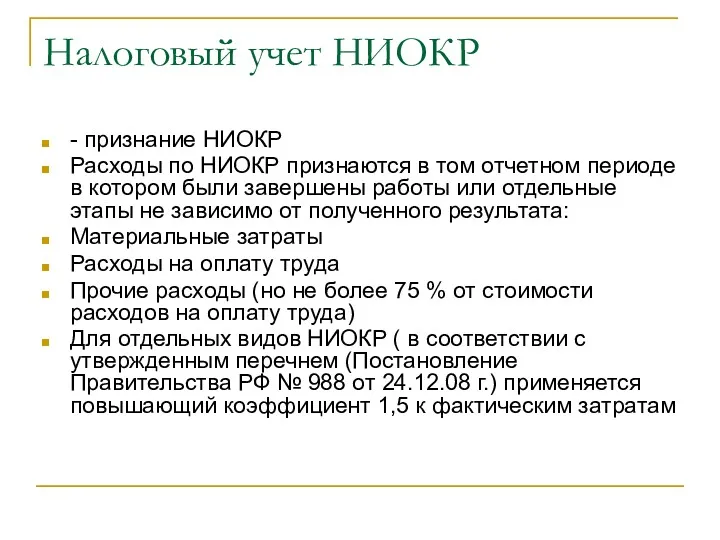

Налоговый учет НИОКР

- признание НИОКР

Расходы по НИОКР признаются в том отчетном

Налоговый учет НИОКР

- признание НИОКР

Расходы по НИОКР признаются в том отчетном

«Учет затрат на освоение природных ресурсов» (ПБУ 24/2011)

Распространяется на все юридические

«Учет затрат на освоение природных ресурсов» (ПБУ 24/2011)

Распространяется на все юридические

ПБУ 24/2011 применяется в отношении:

Поисковых затрат (затраты на поиск, оценку месторождений

ПБУ 24/2011 применяется в отношении:

Поисковых затрат (затраты на поиск, оценку месторождений

ПБУ 24/2011 НЕ применяется в отношении (п.3):

Общих работ, связанных с научно

ПБУ 24/2011 НЕ применяется в отношении (п.3):

Общих работ, связанных с научно

Поисковые затраты (активы) признаются внеоборотными активами ( в отношении одного земельного

Поисковые затраты (активы) признаются внеоборотными активами ( в отношении одного земельного

Оценка поисковых активов при признании (п.13):

В фактические затраты на приобретение (создание)

Оценка поисковых активов при признании (п.13):

В фактические затраты на приобретение (создание)

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные

пошлины;

амортизация иных

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные

пошлины;

амортизация иных

Последующая оценка поисковых активов

Порядок начисления амортизации по поисковым активам определяется организацией.

Последующая оценка поисковых активов

Порядок начисления амортизации по поисковым активам определяется организацией.

Проверка поисковых активов на обесценение

Проводиться на каждую отчетную дату

Результаты тестирования отражаются

Проверка поисковых активов на обесценение

Проводиться на каждую отчетную дату

Результаты тестирования отражаются

Признаки обесценения:

а) окончание в течение 12 месяцев после отчетной даты срока,

Признаки обесценения:

а) окончание в течение 12 месяцев после отчетной даты срока,

Признаки обесценения:

в) принятие решения о прекращении деятельности, связанной с поиском, оценкой

Признаки обесценения:

в) принятие решения о прекращении деятельности, связанной с поиском, оценкой

Прекращение признания поисковых активов

Документально подтверждена

Экономическая целесообразность

Экономическая Нецелесообразность

Поисковые активы (сч.08) переводятся в

Прекращение признания поисковых активов

Документально подтверждена

Экономическая целесообразность

Экономическая Нецелесообразность

Поисковые активы (сч.08) переводятся в

МСФО 36 «Обесценение активов»

Концепция- соблюдение принципа осмотрительности: балансовая стоимость активов не

МСФО 36 «Обесценение активов»

Концепция- соблюдение принципа осмотрительности: балансовая стоимость активов не

Убыток от обесценения балансовая стоимость – возмещаемая стоимость

Возмещаемая стоимость –

Убыток от обесценения балансовая стоимость – возмещаемая стоимость

Возмещаемая стоимость –

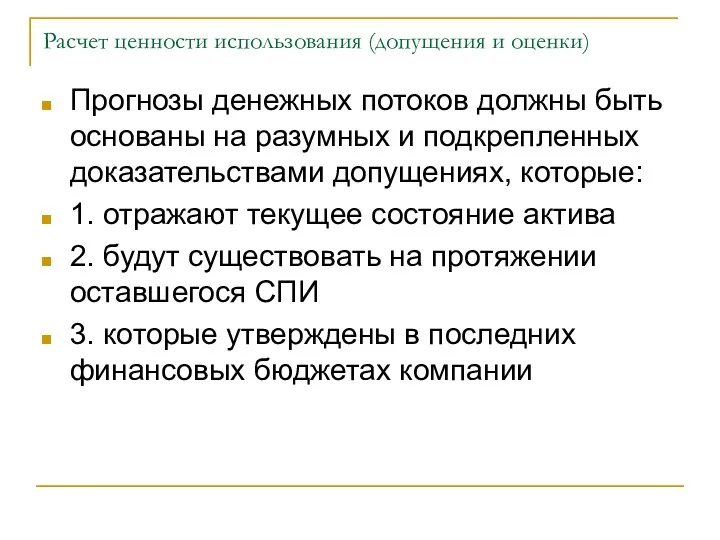

Расчет ценности использования (допущения и оценки)

Прогнозы денежных потоков должны быть основаны

Расчет ценности использования (допущения и оценки)

Прогнозы денежных потоков должны быть основаны

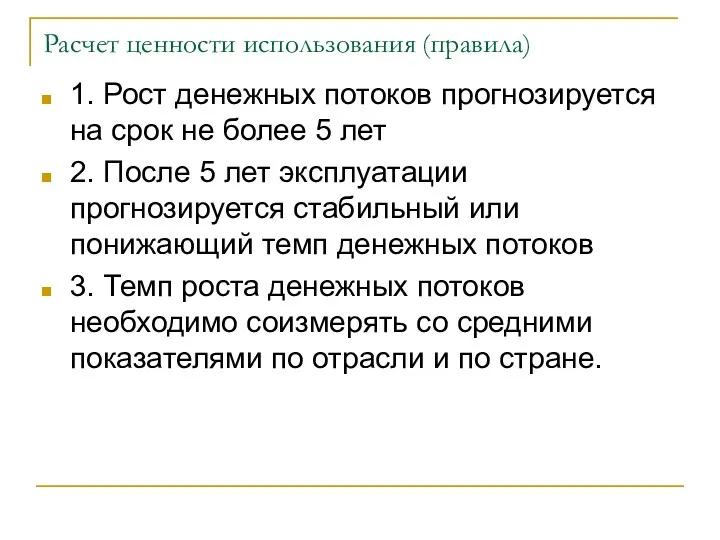

Расчет ценности использования (правила)

1. Рост денежных потоков прогнозируется на срок не

Расчет ценности использования (правила)

1. Рост денежных потоков прогнозируется на срок не

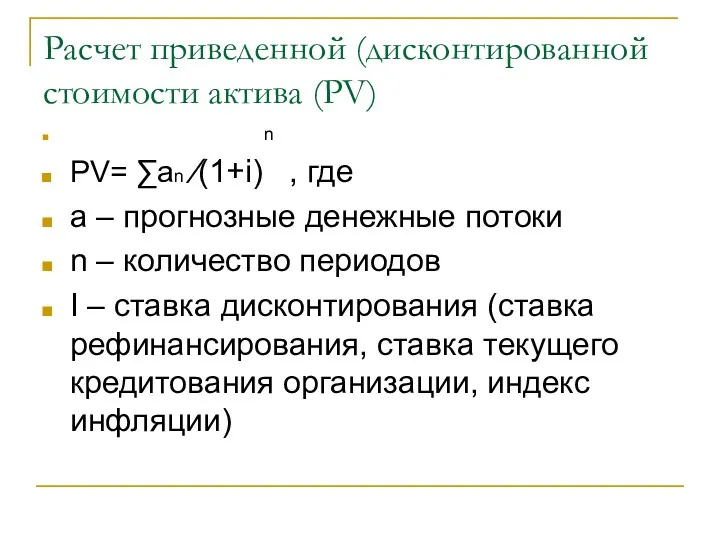

Расчет приведенной (дисконтированной стоимости актива (PV)

n

PV= ∑an ∕(1+i) , где

а

Расчет приведенной (дисконтированной стоимости актива (PV)

n

PV= ∑an ∕(1+i) , где

а

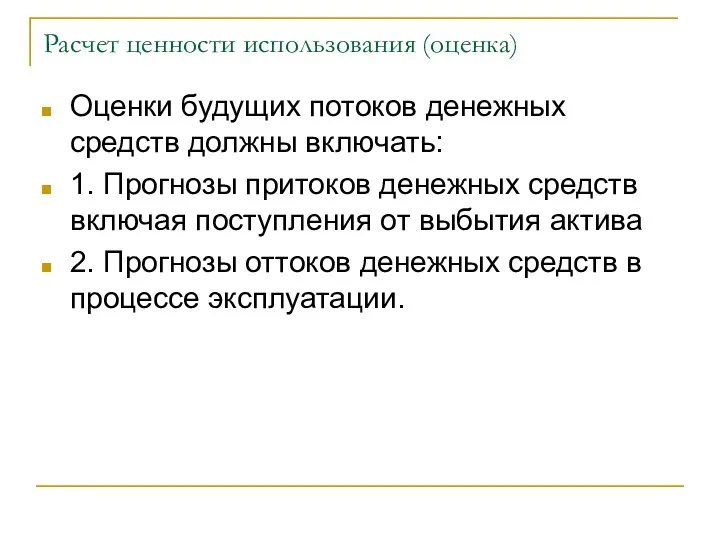

Расчет ценности использования (оценка)

Оценки будущих потоков денежных средств должны включать:

1. Прогнозы

Расчет ценности использования (оценка)

Оценки будущих потоков денежных средств должны включать:

1. Прогнозы

Пример оценки возмещаемой стоимости

Пример оценки возмещаемой стоимости

Алгоритм проверки на обесценение

Н каждую отчетную дату определяются признаки (индикаторы) обесценения

ДА

НЕТ

STOP!

Оценка

Алгоритм проверки на обесценение

Н каждую отчетную дату определяются признаки (индикаторы) обесценения

ДА

НЕТ

STOP!

Оценка

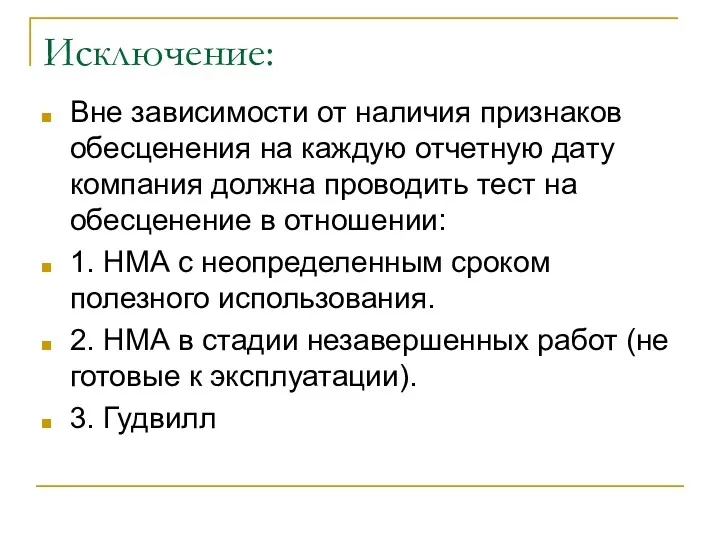

Исключение:

Вне зависимости от наличия признаков обесценения на каждую отчетную дату компания

Исключение:

Вне зависимости от наличия признаков обесценения на каждую отчетную дату компания

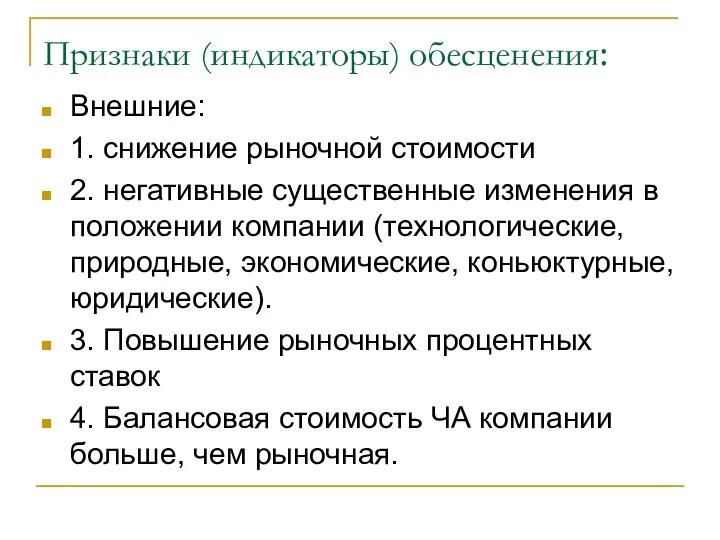

Признаки (индикаторы) обесценения:

Внешние:

1. снижение рыночной стоимости

2. негативные существенные изменения в положении

Признаки (индикаторы) обесценения:

Внешние:

1. снижение рыночной стоимости

2. негативные существенные изменения в положении

S-,p-,d-элементтердің медициналы-биологиялық маңызы

S-,p-,d-элементтердің медициналы-биологиялық маңызы Благоустройство зоны отдыха для проведения массовых мероприятий с. Уточка в Утянском сельском поселении

Благоустройство зоны отдыха для проведения массовых мероприятий с. Уточка в Утянском сельском поселении Презентация Социально-психологическая помощь семье

Презентация Социально-психологическая помощь семье Головоногие моллюски

Головоногие моллюски Классный час в 5 классе Мы в ответе за тех, кого приручили

Классный час в 5 классе Мы в ответе за тех, кого приручили ЕГЭ- 2016 Русский язык. 10-11 класс. Орфоэпия (работа над заданием №4)

ЕГЭ- 2016 Русский язык. 10-11 класс. Орфоэпия (работа над заданием №4) Кислоты

Кислоты Газдалған сусындардың зияны

Газдалған сусындардың зияны Дидактический материалдля развития лексико-грамматических категорий. Посуда.

Дидактический материалдля развития лексико-грамматических категорий. Посуда. Скорые фильтры. Потери напора при промывке фильтра

Скорые фильтры. Потери напора при промывке фильтра Теории и модели перевода. Лекция 3

Теории и модели перевода. Лекция 3 Завод имени Кузнецова. Испытательная площадка

Завод имени Кузнецова. Испытательная площадка Урок по ОПК,4 класс. Христианская семья

Урок по ОПК,4 класс. Христианская семья Презентация к уроку по теме: Угол. Прямой угол и развернутый угол.

Презентация к уроку по теме: Угол. Прямой угол и развернутый угол. Лечебно-профилактическая помощь недоношенным детям в условиях поликлиники

Лечебно-профилактическая помощь недоношенным детям в условиях поликлиники Девушка-Весна. Картина в технике изонить

Девушка-Весна. Картина в технике изонить Презентация к занятию кружка Воспитание на социокультурном опыте по теме Мои близкие и родные люди.

Презентация к занятию кружка Воспитание на социокультурном опыте по теме Мои близкие и родные люди. Өткенді қайталау Кім жылдам

Өткенді қайталау Кім жылдам Презентация отряда ЮИД Светофорик МОУ Мальчевская СОШ Правила дорожного движения

Презентация отряда ЮИД Светофорик МОУ Мальчевская СОШ Правила дорожного движения Оскольский электрометаллургический комбинат

Оскольский электрометаллургический комбинат М. И. Глинка Опера Руслан и Людмила

М. И. Глинка Опера Руслан и Людмила Обработка нижнего среза сорочки швом вподгибку с закрытым срезом

Обработка нижнего среза сорочки швом вподгибку с закрытым срезом Духовная жизнь общества. Образование

Духовная жизнь общества. Образование Картина В.Васнецова Три богатыря

Картина В.Васнецова Три богатыря Этический кодекс фармацевта. Отношения фармацевтического работника и пациента

Этический кодекс фармацевта. Отношения фармацевтического работника и пациента Политическая раздробленность Руси

Политическая раздробленность Руси Машиностроение стран Востока

Машиностроение стран Востока Портфолио Чубыкиной Ирины Юрьевны воспитателя МБДОУ Детский сад №18 Колобок г. Брянск (часть II)

Портфолио Чубыкиной Ирины Юрьевны воспитателя МБДОУ Детский сад №18 Колобок г. Брянск (часть II)