- Учет запасов

Содержание

- 2. Литература: Закон Азербайджанской Республики «О бухгалтерском учете», Баку, 2004; 2. Принципы подготовки и представления финансовой отчетности,

- 3. ПЛАН 1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ 2. Оценка ТМЗ (материалов) 3. Документальное

- 4. 1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ Запасы являются одним из наиболее значительных активов

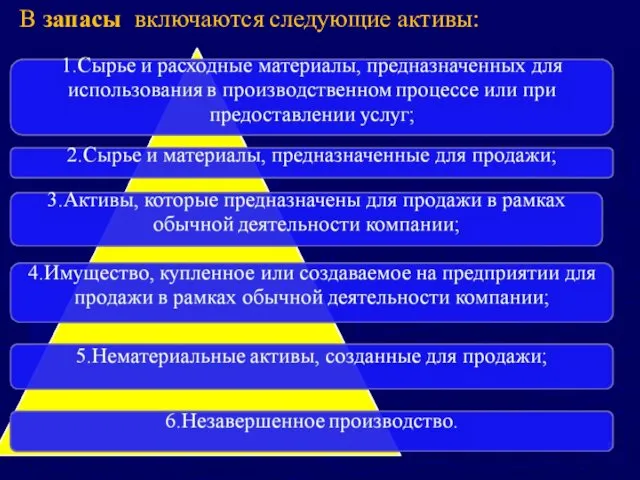

- 5. В запасы включаются следующие активы:

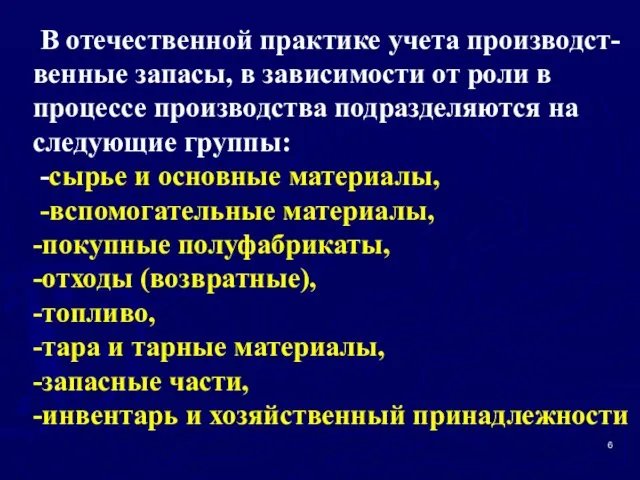

- 6. В отечественной практике учета производст-венные запасы, в зависимости от роли в процессе производства подразделяются на следующие

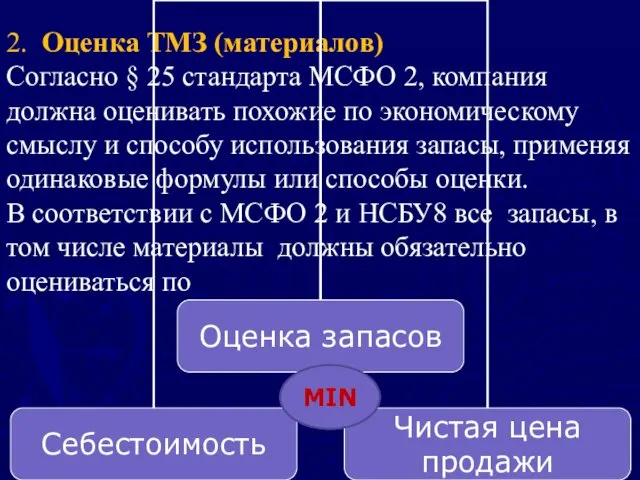

- 7. 2. Оценка ТМЗ (материалов) Согласно § 25 стандарта МСФО 2, компания должна оценивать похожие по экономическому

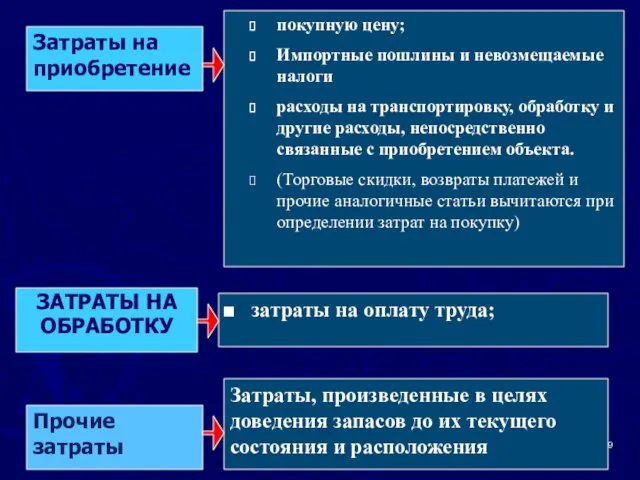

- 9. Затраты на приобретение ЗАТРАТЫ НА ОБРАБОТКУ Прочие затраты покупную цену; Импортные пошлины и невозмещаемые налоги расходы

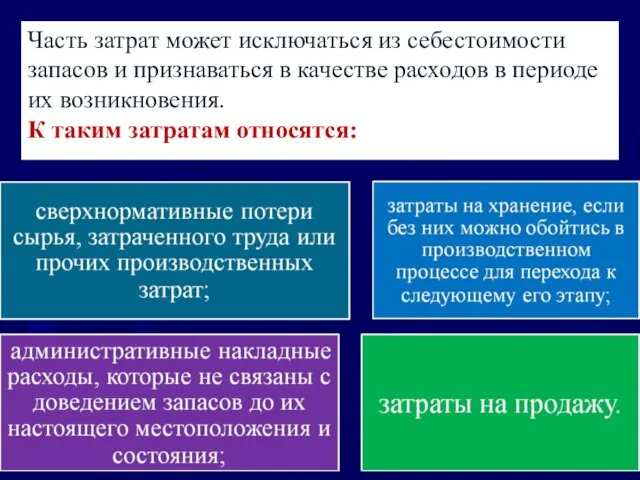

- 10. Часть затрат может исключаться из себестоимости запасов и признаваться в качестве расходов в периоде их возникновения.

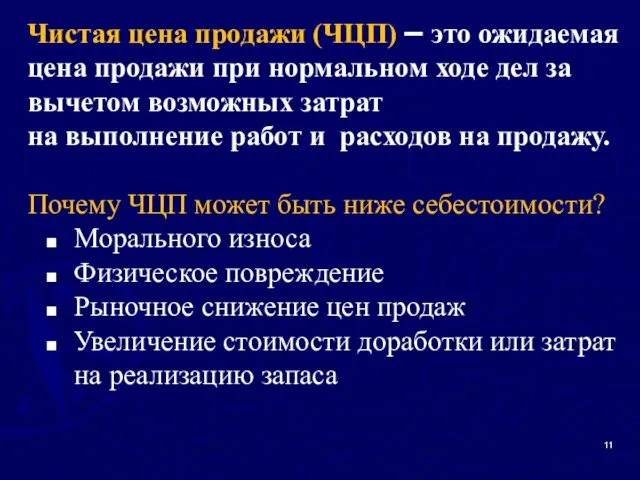

- 11. Чистая цена продажи (ЧЦП) – это ожидаемая цена продажи при нормальном ходе дел за вычетом возможных

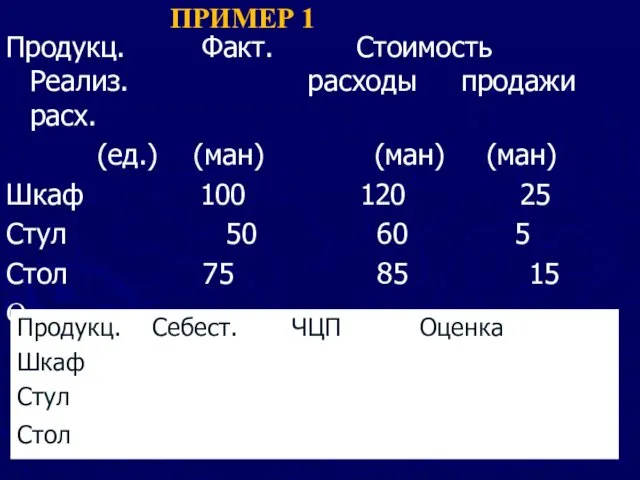

- 12. ПРИМЕР 1 Продукц. Факт. Стоимость Реализ. расходы продажи расх. (ед.) (ман) (ман) (ман) Шкаф 100 120

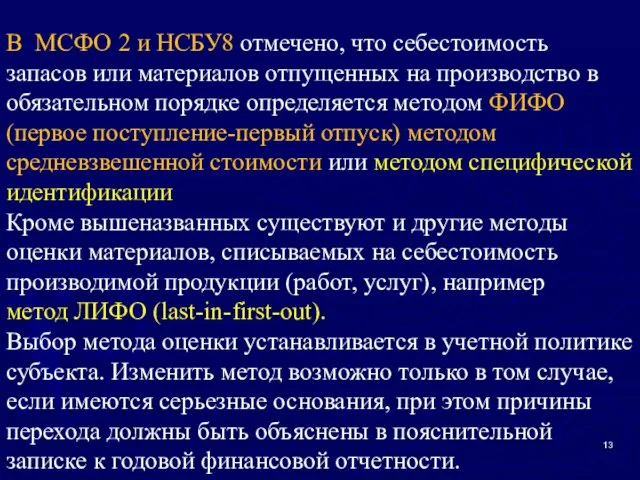

- 13. В МСФО 2 и НСБУ8 отмечено, что себестоимость запасов или материалов отпущенных на производство в обязательном

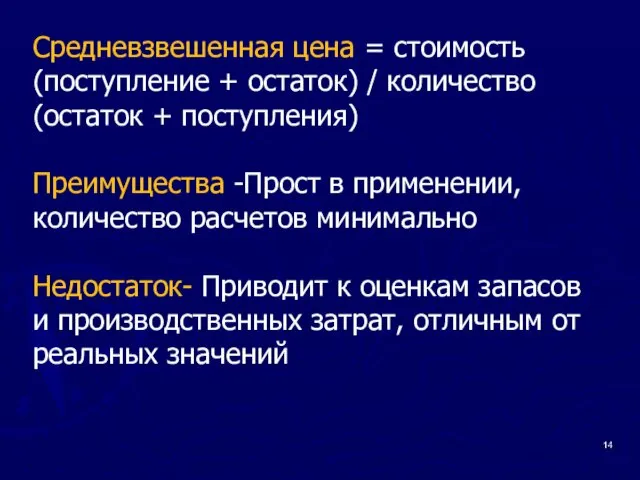

- 14. Средневзвешенная цена = стоимость (поступление + остаток) / количество (остаток + поступления) Преимущества -Прост в применении,

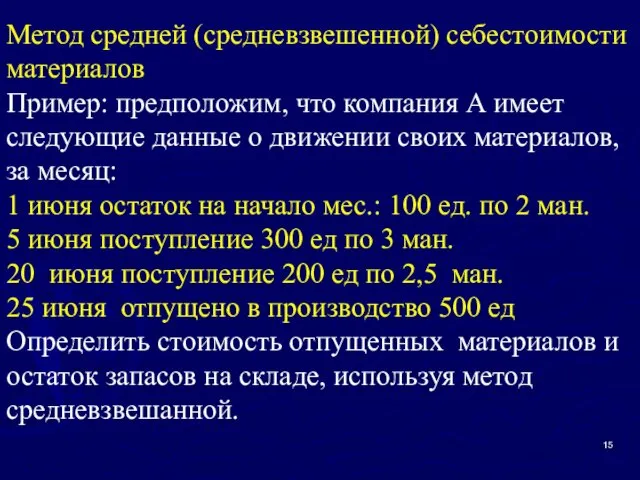

- 15. Метод средней (средневзвешенной) себестоимости материалов Пример: предположим, что компания А имеет следующие данные о движении своих

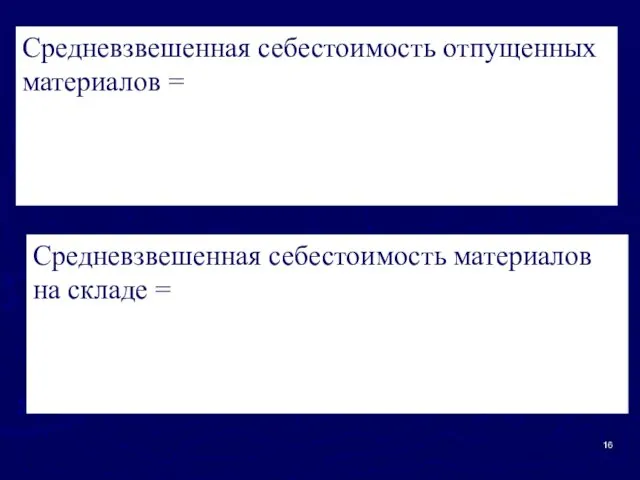

- 16. Средневзвешенная себестоимость отпущенных материалов = Средневзвешенная себестоимость материалов на складе =

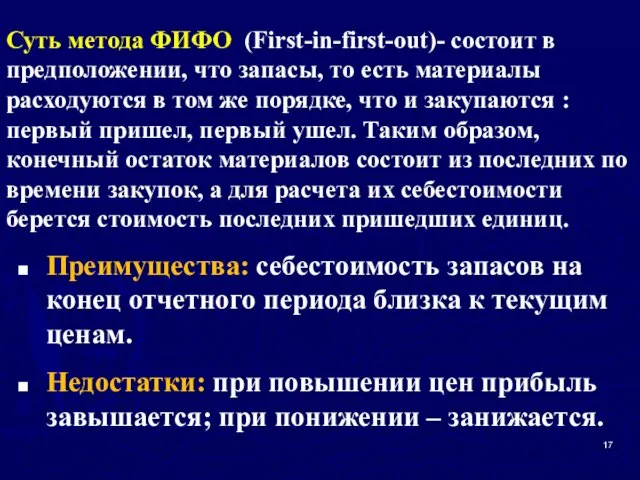

- 17. Суть метода ФИФО (First-in-first-out)- состоит в предположении, что запасы, то есть материалы расходуются в том же

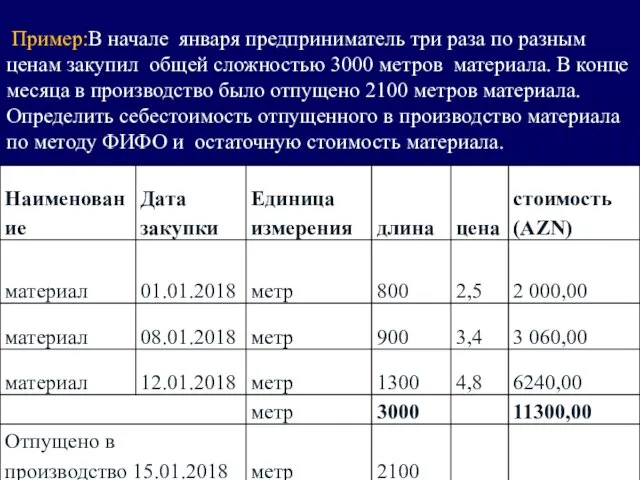

- 18. Пример:В начале января предприниматель три раза по разным ценам закупил общей сложностью 3000 метров материала. В

- 19. Решение.

- 20. -Специфической идентификации- предполагает оценку по фактической стоимости каждой партии. Обычно метод специфической идентификации применяется в компаниях,

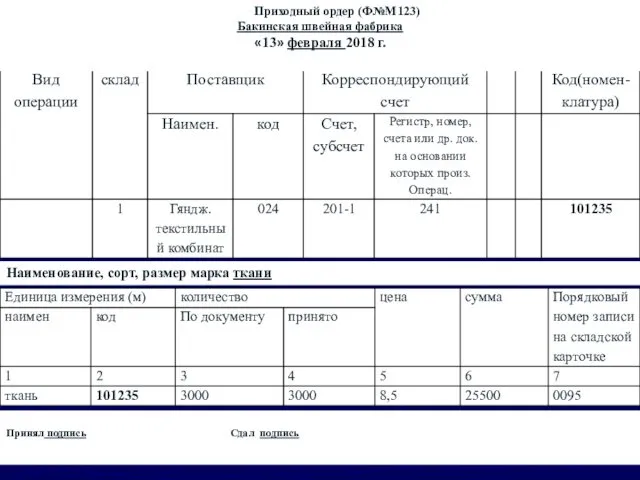

- 21. 4. Документальное оформление движения материальных ресурсов При приемке материалов на склад кладовщик проверяет количество, качество, ассортимент

- 22. 1102 Приходный ордер (Ф№М123) Бакинская швейная фабрика «13» февраля 2018 г. Наименование, сорт, размер марка ткани

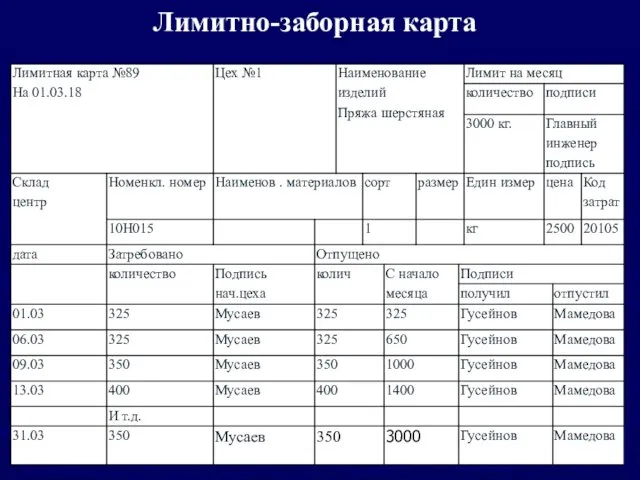

- 23. Материалы отпускаются в производство по лимитно-заборной карте(ЛЗК),которая является накопительным документом и открывается на месяц в двух

- 24. Лимитно-заборная карта

- 26. Учет ТМЗ на складе ведут материально-ответственные лица в карточках учета материалов. Карточка открывается на каждое наименование

- 27. На основании сгруппированных и проверенных документов в бухгалтерии заполняются группировочные, накопительные ведомости. Сводным регистром для учета

- 28. 4. Синтетический учет движения запасов Учет запасов ведется на счете 201 «Материальные запасы», 202 «Производство», 205

- 29. Рассмотрим синтетический учет материальных запасов:

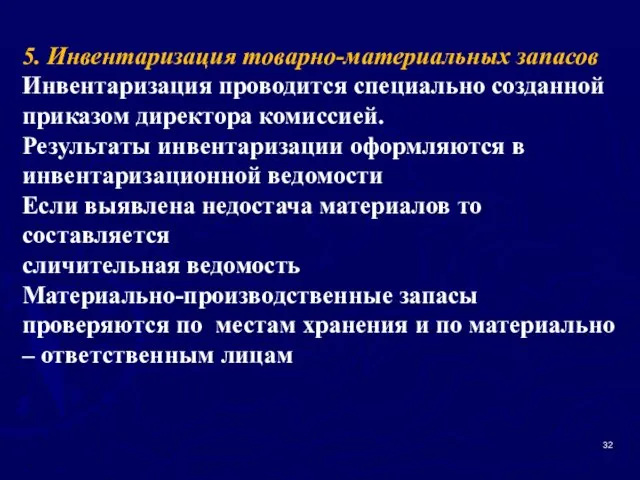

- 32. 5. Инвентаризация товарно-материальных запасов Инвентаризация проводится специально созданной приказом директора комиссией. Результаты инвентаризации оформляются в инвентаризационной

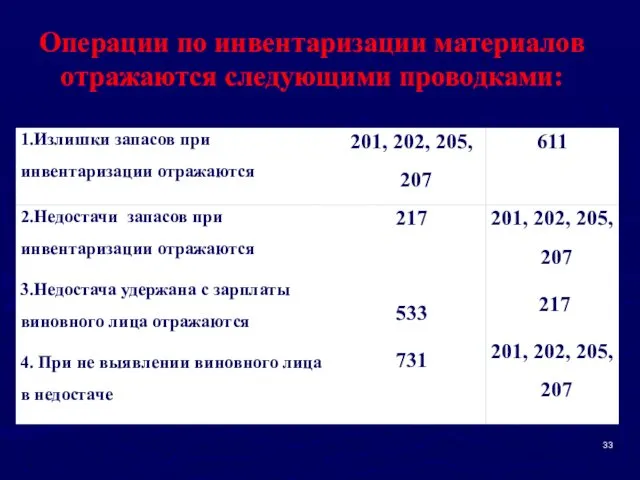

- 33. Операции по инвентаризации материалов отражаются следующими проводками:

- 35. Скачать презентацию

Литература:

Закон Азербайджанской Республики «О бухгалтерском учете», Баку, 2004;

2. Принципы подготовки и

Литература:

Закон Азербайджанской Республики «О бухгалтерском учете», Баку, 2004;

2. Принципы подготовки и

ПЛАН

1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ

2. Оценка ТМЗ

ПЛАН

1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ

2. Оценка ТМЗ

1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ

Запасы являются одним

1. Стандарты, регулирующие учет и отчетность ТМЗ, классификация ТМЗ

Запасы являются одним

В запасы включаются следующие активы:

В запасы включаются следующие активы:

В отечественной практике учета производст-венные запасы, в зависимости от роли

В отечественной практике учета производст-венные запасы, в зависимости от роли

2. Оценка ТМЗ (материалов)

Согласно § 25 стандарта МСФО 2, компания должна

2. Оценка ТМЗ (материалов)

Согласно § 25 стандарта МСФО 2, компания должна

Затраты на приобретение

ЗАТРАТЫ НА ОБРАБОТКУ

Прочие затраты

покупную цену;

Импортные пошлины и невозмещаемые налоги

расходы

Затраты на приобретение

ЗАТРАТЫ НА ОБРАБОТКУ

Прочие затраты

покупную цену;

Импортные пошлины и невозмещаемые налоги

расходы

Часть затрат может исключаться из себестоимости запасов и признаваться в качестве

Часть затрат может исключаться из себестоимости запасов и признаваться в качестве

Чистая цена продажи (ЧЦП) – это ожидаемая цена продажи при нормальном

Чистая цена продажи (ЧЦП) – это ожидаемая цена продажи при нормальном

ПРИМЕР 1

Продукц. Факт. Стоимость Реализ. расходы продажи расх.

(ед.) (ман)

ПРИМЕР 1

Продукц. Факт. Стоимость Реализ. расходы продажи расх.

(ед.) (ман)

В МСФО 2 и НСБУ8 отмечено, что себестоимость запасов или материалов

В МСФО 2 и НСБУ8 отмечено, что себестоимость запасов или материалов

Средневзвешенная цена = стоимость (поступление + остаток) / количество (остаток +

Средневзвешенная цена = стоимость (поступление + остаток) / количество (остаток +

Метод средней (средневзвешенной) себестоимости материалов

Пример: предположим, что компания А имеет

Метод средней (средневзвешенной) себестоимости материалов

Пример: предположим, что компания А имеет

Средневзвешенная себестоимость отпущенных

материалов =

Средневзвешенная себестоимость материалов на складе =

Средневзвешенная себестоимость отпущенных

материалов =

Средневзвешенная себестоимость материалов на складе =

Суть метода ФИФО (First-in-first-out)- состоит в предположении, что запасы, то есть

Суть метода ФИФО (First-in-first-out)- состоит в предположении, что запасы, то есть

Пример:В начале января предприниматель три раза по разным ценам закупил

Пример:В начале января предприниматель три раза по разным ценам закупил

Решение.

Решение.

-Специфической идентификации- предполагает оценку по фактической стоимости каждой партии.

Обычно метод специфической

-Специфической идентификации- предполагает оценку по фактической стоимости каждой партии.

Обычно метод специфической

4. Документальное оформление движения материальных ресурсов

При приемке материалов на склад кладовщик

При приемке материалов на склад кладовщик

1102

Приходный ордер (Ф№М123)

Бакинская швейная фабрика

«13» февраля 2018 г.

Наименование, сорт,

1102

Приходный ордер (Ф№М123)

Бакинская швейная фабрика

«13» февраля 2018 г.

Наименование, сорт,

Материалы отпускаются в производство по лимитно-заборной карте(ЛЗК),которая является накопительным документом и

Материалы отпускаются в производство по лимитно-заборной карте(ЛЗК),которая является накопительным документом и

Лимитно-заборная карта

Лимитно-заборная карта

Учет ТМЗ на складе ведут материально-ответственные лица в карточках учета материалов.

Учет ТМЗ на складе ведут материально-ответственные лица в карточках учета материалов.

На основании сгруппированных и проверенных документов в бухгалтерии заполняются группировочные, накопительные

На основании сгруппированных и проверенных документов в бухгалтерии заполняются группировочные, накопительные

4. Синтетический учет движения запасов

Учет запасов ведется на счете

201 «Материальные

4. Синтетический учет движения запасов

Учет запасов ведется на счете

201 «Материальные

Рассмотрим синтетический учет

материальных запасов:

Рассмотрим синтетический учет

материальных запасов:

5. Инвентаризация товарно-материальных запасов

Инвентаризация проводится специально созданной приказом директора комиссией.

Результаты инвентаризации

5. Инвентаризация товарно-материальных запасов

Инвентаризация проводится специально созданной приказом директора комиссией.

Результаты инвентаризации

Операции по инвентаризации материалов отражаются следующими проводками:

Организация работы станции Кая (Электрификация 8 и 9 путей)

Организация работы станции Кая (Электрификация 8 и 9 путей) Современные требования к анализу урока (в соответствии с ФГОС)

Современные требования к анализу урока (в соответствии с ФГОС) Программирование на языке Python 9

Программирование на языке Python 9 История развития систем счисления. Позиционные системы счисления

История развития систем счисления. Позиционные системы счисления 10 ошибок в воспитании

10 ошибок в воспитании Сценарий 8 марта Диск

Сценарий 8 марта Диск Электромагниты (8 класс)

Электромагниты (8 класс) 20240116_prezentatsiya_lomonosov1.pp_

20240116_prezentatsiya_lomonosov1.pp_ Типовое проектирование информационных систем

Типовое проектирование информационных систем Эффективный сайт

Эффективный сайт ЭтниИсторияКарелов

ЭтниИсторияКарелов Экскурсия в страну баскетбола. 7 класс

Экскурсия в страну баскетбола. 7 класс Prezentatsia_po_osnovam_termodinamiki_i_teplotekhniki_na_temu_Gazoturbinnye_ustanovki (1)

Prezentatsia_po_osnovam_termodinamiki_i_teplotekhniki_na_temu_Gazoturbinnye_ustanovki (1) Поволжье

Поволжье Совершенствование технологии работы диспетчерского локомотива на участке К-О

Совершенствование технологии работы диспетчерского локомотива на участке К-О Проект Ландшафтная мастерская в детском саду

Проект Ландшафтная мастерская в детском саду Снежный барс

Снежный барс Биосфера - биологическая оболочка Земли

Биосфера - биологическая оболочка Земли Электромагнитные переходные процессы при нарушении симметрии трехфазной цепи

Электромагнитные переходные процессы при нарушении симметрии трехфазной цепи Архитектура ПК. Устройство ПК

Архитектура ПК. Устройство ПК Числовые и буквенные выражения

Числовые и буквенные выражения Шаблон 8 марта (тюльпаны)

Шаблон 8 марта (тюльпаны) delenie_dvuznachnogo_chisla_na_odnoznachnoe._reshenie_zadach

delenie_dvuznachnogo_chisla_na_odnoznachnoe._reshenie_zadach Виды и характеристики сканеров

Виды и характеристики сканеров Презентация Полезные ископаемые 5 класс

Презентация Полезные ископаемые 5 класс Значение воды в жизни растений

Значение воды в жизни растений Листопрокатный цех

Листопрокатный цех презентация - тест Десятичные дроби

презентация - тест Десятичные дроби