- Управление кредитным риском в коммерческом банке

Содержание

- 2. Банк - это организация, которая стремится к получению максимальной прибыли. А потому она старается снизить вероятность

- 4. Этапы управления кредитным риском в коммерческом банке: Этап 1. На этом этапе банк разрабатывает свою кредитную

- 5. Анализ кредитного риска банка Анализ кредитного риска банка предполагает кропотливую работу и, прежде всего, анализ работы

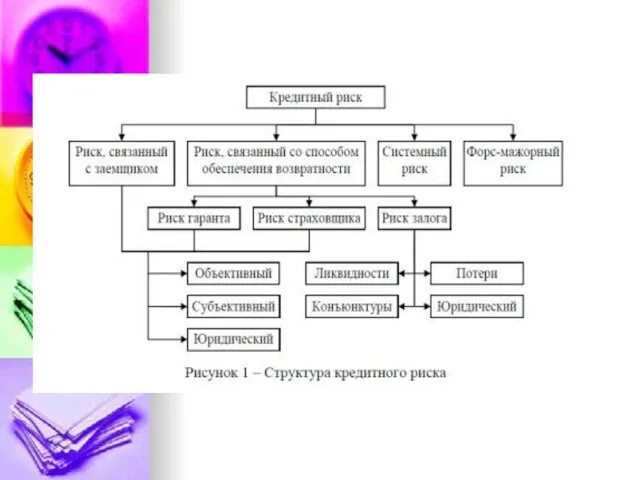

- 7. Виды кредитных портфелей: · Оптимальный. В него заложены такие условия, которые наилучшим образом отражают маркетинговую политику

- 9. Скачать презентацию

Банк - это организация, которая стремится к получению максимальной прибыли.

Банк - это организация, которая стремится к получению максимальной прибыли.

Этапы управления кредитным риском в коммерческом банке:

Этап 1. На этом этапе

Этапы управления кредитным риском в коммерческом банке:

Этап 1. На этом этапе

Анализ кредитного риска банка

Анализ кредитного риска банка предполагает кропотливую работу и,

Анализ кредитного риска банка

Анализ кредитного риска банка предполагает кропотливую работу и,

Виды кредитных портфелей:

· Оптимальный. В него заложены такие условия, которые наилучшим

Виды кредитных портфелей:

· Оптимальный. В него заложены такие условия, которые наилучшим

Resemiotization in Mindhunter

Resemiotization in Mindhunter Эксплуатация систем вентиляции зданий. Требования и мероприятия

Эксплуатация систем вентиляции зданий. Требования и мероприятия вебинар по практике

вебинар по практике Системы автоматического управления и регулирования. Автоматизированное управление ХТС. Лекция 2

Системы автоматического управления и регулирования. Автоматизированное управление ХТС. Лекция 2 Кто хочет стать миллионером. Игра для учеников 7 класса

Кто хочет стать миллионером. Игра для учеников 7 класса Полисахариды. Целлюлоза

Полисахариды. Целлюлоза Процессуальное право: административная юрисдикция, конституционное судопроизводство

Процессуальное право: административная юрисдикция, конституционное судопроизводство Система и структура государственного управления

Система и структура государственного управления СВОП-контракты. Экономическое понимание

СВОП-контракты. Экономическое понимание Жизнь и творчество Василия Макаровича Шукшина

Жизнь и творчество Василия Макаровича Шукшина Презентация Гимнастика для глаз-1 Диск

Презентация Гимнастика для глаз-1 Диск Предел функции

Предел функции План и поисковые маркетинговые исследования: вторичная информация

План и поисковые маркетинговые исследования: вторичная информация Передовые производственные технологии

Передовые производственные технологии Введение во Храм Пресвятой Богородицы. Гимнография

Введение во Храм Пресвятой Богородицы. Гимнография Кружковая работа по театральной деятельности (старший дошкольный возраст)

Кружковая работа по театральной деятельности (старший дошкольный возраст) Презентация Архипо-Осиповский дельфинарий

Презентация Архипо-Осиповский дельфинарий Классный час с презентацией на тему Олимпиада 2014

Классный час с презентацией на тему Олимпиада 2014 Основные элементы письма. Слайды

Основные элементы письма. Слайды Панорама опыта Профессиональная деятельность

Панорама опыта Профессиональная деятельность презентация Наш дружный 10 класс

презентация Наш дружный 10 класс ПРЕЗЕНТАЦІЯ Припинення іпотеки

ПРЕЗЕНТАЦІЯ Припинення іпотеки Острая сердечная недостаточность

Острая сердечная недостаточность Внутренние воды России. Реки

Внутренние воды России. Реки Шероховатость поверхности

Шероховатость поверхности Шаблон Рамка

Шаблон Рамка День Матери

День Матери Детям о Великой Отечественной войне

Детям о Великой Отечественной войне