- Управление ликвидностью и платежеспособностью банка

Содержание

- 2. Основные вопросы 13.1 Ликвидность банка и факторы, ее определяющие 13.2 Показатели ликвидности и методы их исчисления

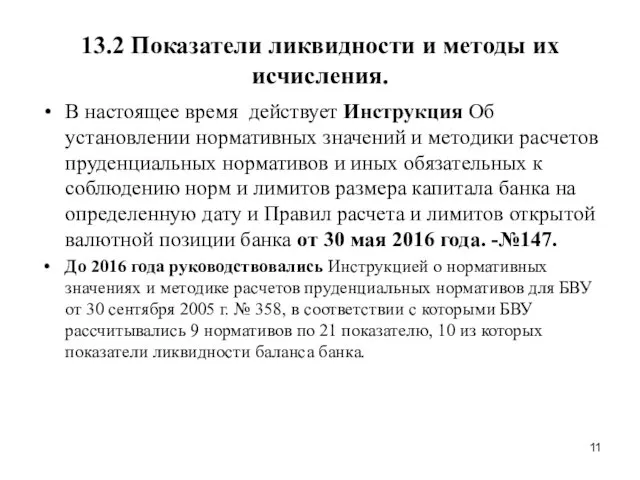

- 3. Ныне действующая: Инструкция Об установлении нормативных значений и методики расчетов пруденциальных нормативов и иных обязательных к

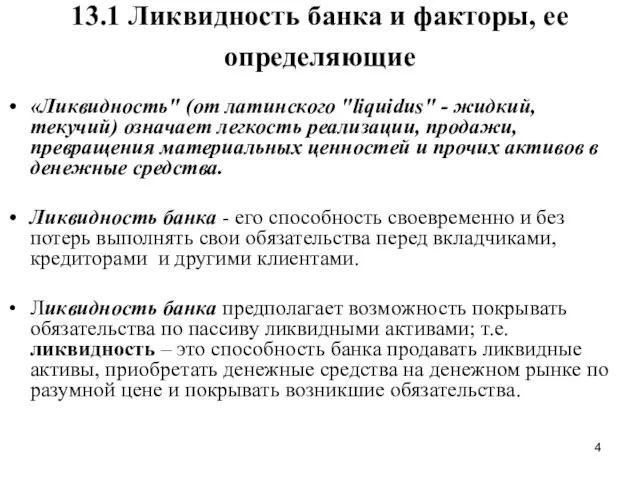

- 4. 13.1 Ликвидность банка и факторы, ее определяющие «Ликвидность" (от латинского "liquidus" - жидкий, текучий) означает легкость

- 5. Банк считается ликвидным, если сумма его средств и активов достаточна : 1) для своевременного погашения долговых

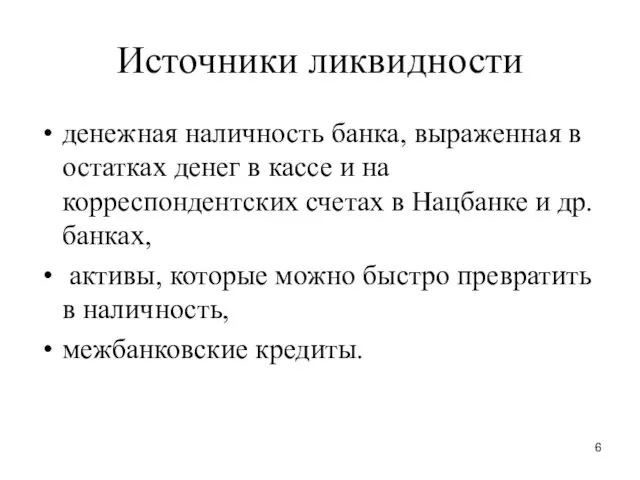

- 6. Источники ликвидности денежная наличность банка, выраженная в остатках денег в кассе и на корреспондентских счетах в

- 7. Ликвидность можно определить как запас или поток. Запас характеризует ликвидность банка на определенный момент, его способность

- 8. От ликвидности банка необходимо отличать ликвидность его баланса. Это - разные понятия. Ликвидность баланса банка является

- 9. Ликвидность банков зависит от факторов внешних : политическая и экономическая обстановка в стране, развитие рынка ценных

- 10. Управление банковской ликвидностью заключается в том, чтобы учесть перечисленные выше факторы и правильно оценить потребность в

- 11. 13.2 Показатели ликвидности и методы их исчисления. В настоящее время действует Инструкция Об установлении нормативных значений

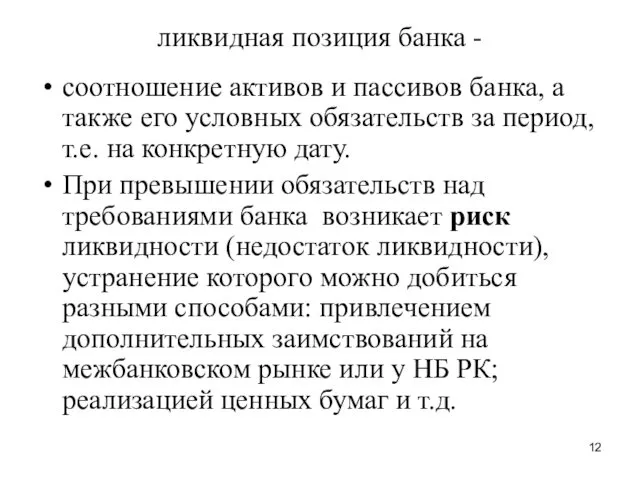

- 12. ликвидная позиция банка - соотношение активов и пассивов банка, а также его условных обязательств за период,

- 13. Коэффициенты Коэффициент текущей ликвидности банков (k4) рассчитывается как отношение среднемесячного размера высоколиквидных активов к среднемесячному размеру

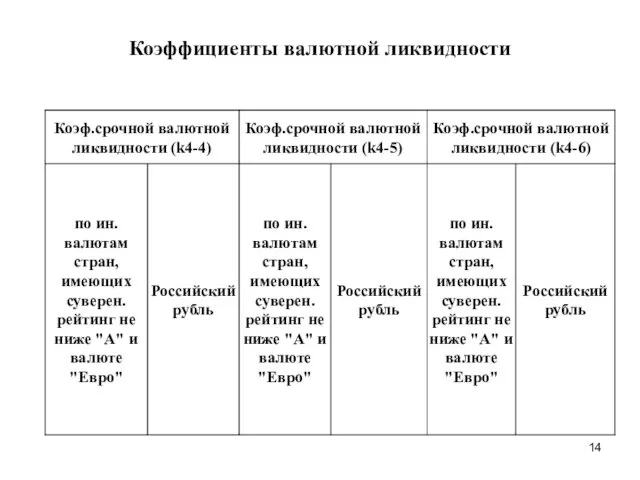

- 14. Коэффициенты валютной ликвидности

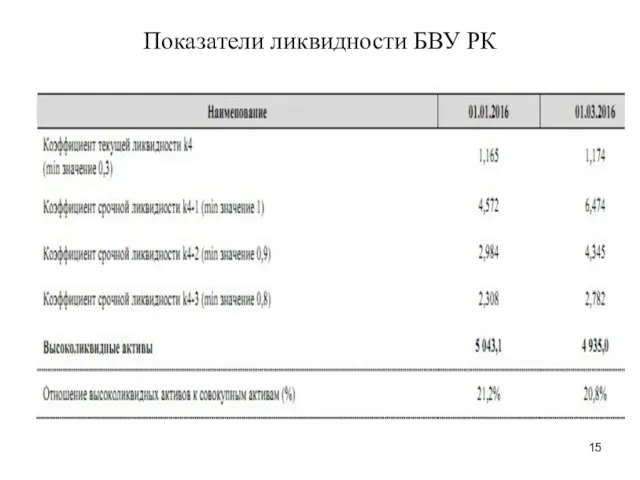

- 15. Показатели ликвидности БВУ РК

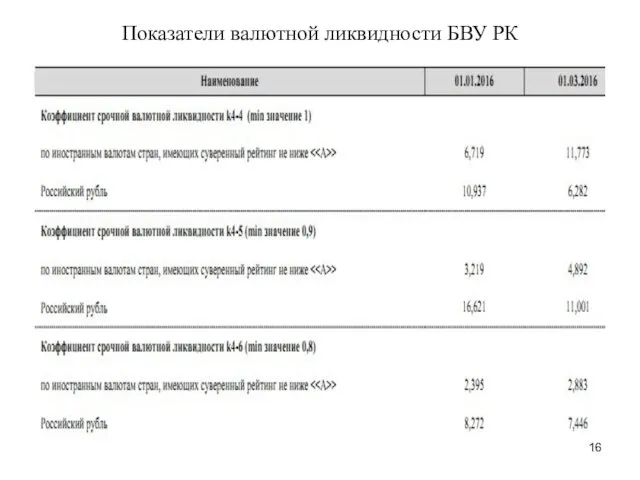

- 16. Показатели валютной ликвидности БВУ РК

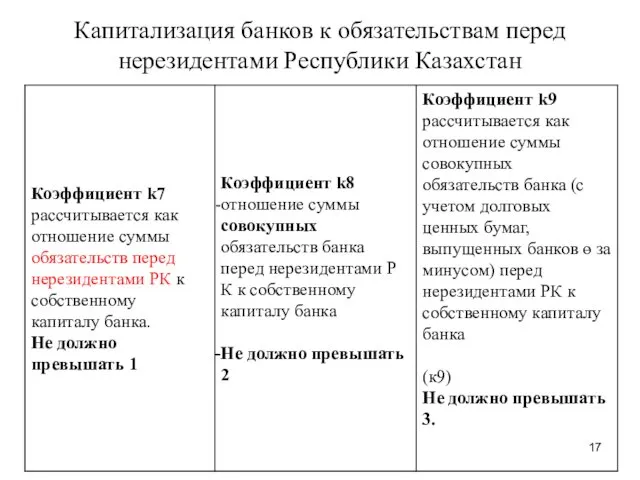

- 17. Капитализация банков к обязательствам перед нерезидентами Республики Казахстан

- 18. 13.3 Корсчет банка и управление платежеспособностью Платежеспособность банка есть индикатор его финансовой устойчивости и выражает способность

- 19. Значение корсчета банка Банк, у которого на корсчете отсутствуют средства (остаток 0), это – неплатежеспособный банк.

- 20. Вопросы для самопроверки Что такое ликвидность банка и ликвидность активов? В чем смысл управления ликвидностью? Может

- 22. Скачать презентацию

Основные вопросы

13.1 Ликвидность банка и факторы, ее определяющие

13.2 Показатели ликвидности

Основные вопросы

13.1 Ликвидность банка и факторы, ее определяющие

13.2 Показатели ликвидности

Ныне действующая: Инструкция Об установлении нормативных значений и методики расчетов пруденциальных

Ныне действующая: Инструкция Об установлении нормативных значений и методики расчетов пруденциальных

13.1 Ликвидность банка и факторы, ее определяющие

«Ликвидность" (от латинского "liquidus"

13.1 Ликвидность банка и факторы, ее определяющие

«Ликвидность" (от латинского "liquidus"

Банк считается ликвидным, если сумма его средств и активов достаточна :

Банк считается ликвидным, если сумма его средств и активов достаточна :

Источники ликвидности

денежная наличность банка, выраженная в остатках денег в кассе и

Источники ликвидности

денежная наличность банка, выраженная в остатках денег в кассе и

Ликвидность можно определить

как запас или поток.

Запас характеризует ликвидность банка на

Ликвидность можно определить

как запас или поток.

Запас характеризует ликвидность банка на

От ликвидности банка необходимо отличать ликвидность его баланса. Это - разные

От ликвидности банка необходимо отличать ликвидность его баланса. Это - разные

Ликвидность банков зависит от факторов

внешних : политическая и экономическая обстановка в

Ликвидность банков зависит от факторов

внешних : политическая и экономическая обстановка в

Управление банковской ликвидностью

заключается в том, чтобы учесть перечисленные выше факторы и

Управление банковской ликвидностью

заключается в том, чтобы учесть перечисленные выше факторы и

13.2 Показатели ликвидности и методы их исчисления.

В настоящее время действует Инструкция

13.2 Показатели ликвидности и методы их исчисления.

В настоящее время действует Инструкция

ликвидная позиция банка -

соотношение активов и пассивов банка, а также его

ликвидная позиция банка -

соотношение активов и пассивов банка, а также его

Коэффициенты

Коэффициент текущей ликвидности банков (k4) рассчитывается как отношение среднемесячного размера высоколиквидных

Коэффициенты

Коэффициент текущей ликвидности банков (k4) рассчитывается как отношение среднемесячного размера высоколиквидных

Коэффициенты валютной ликвидности

Коэффициенты валютной ликвидности

Показатели ликвидности БВУ РК

Показатели ликвидности БВУ РК

Показатели валютной ликвидности БВУ РК

Показатели валютной ликвидности БВУ РК

Капитализация банков к обязательствам перед нерезидентами Республики Казахстан

Капитализация банков к обязательствам перед нерезидентами Республики Казахстан

13.3 Корсчет банка и управление платежеспособностью

Платежеспособность банка есть индикатор его финансовой

13.3 Корсчет банка и управление платежеспособностью

Платежеспособность банка есть индикатор его финансовой

Значение корсчета банка

Банк, у которого на корсчете отсутствуют средства (остаток 0),

Значение корсчета банка

Банк, у которого на корсчете отсутствуют средства (остаток 0),

Вопросы для самопроверки

Что такое ликвидность банка и ликвидность активов?

В чем смысл

Вопросы для самопроверки

Что такое ликвидность банка и ликвидность активов?

В чем смысл

Работа с программно-аппаратным комплексом УКЭБ производства компании Электронный вокзал

Работа с программно-аппаратным комплексом УКЭБ производства компании Электронный вокзал Питание и кормление пациентов

Питание и кормление пациентов Нелинейные электрические цепи

Нелинейные электрические цепи У Васюньки день народження

У Васюньки день народження Беспроводные локальные сети Wlan

Беспроводные локальные сети Wlan Нефть и её транспортировка

Нефть и её транспортировка Ettevõtete ühinemised ja ülevõtmised Tulemuslikkuse hindamise süsteemid

Ettevõtete ühinemised ja ülevõtmised Tulemuslikkuse hindamise süsteemid Проектная работа. Здоровье. Правильная осанка- залог здоровья

Проектная работа. Здоровье. Правильная осанка- залог здоровья Кроссворд по правилам дорожного движения

Кроссворд по правилам дорожного движения Исследовательская работа Участники ВОВ - наши земляки

Исследовательская работа Участники ВОВ - наши земляки звуковой анализ

звуковой анализ Объяснения сторон и третьих лиц

Объяснения сторон и третьих лиц Мастер - класс на тему:Развитие познавательных способностей у дошкольников через использование песочной терапии

Мастер - класс на тему:Развитие познавательных способностей у дошкольников через использование песочной терапии Лечебное питание при заболеваниях почек и мочевыводящих путей

Лечебное питание при заболеваниях почек и мочевыводящих путей Презентация к классному часу Всех на свете дороже доброта

Презентация к классному часу Всех на свете дороже доброта Достопримечательности города Дрезден

Достопримечательности города Дрезден Информационные технологии давно стали частью образовательного процесса, однако с появлением ЭОР открылась новая страница

Информационные технологии давно стали частью образовательного процесса, однако с появлением ЭОР открылась новая страница Общие сведения о металлах и сплавах

Общие сведения о металлах и сплавах История, которая вас удивит: что изучает историческая наука и как писать историю

История, которая вас удивит: что изучает историческая наука и как писать историю Презентация5

Презентация5 Воспалительные заболевания кишечника: неспецифический язвенный колит и болезнь Крона

Воспалительные заболевания кишечника: неспецифический язвенный колит и болезнь Крона Угрозы безопасности информации. Преднамеренные угрозы

Угрозы безопасности информации. Преднамеренные угрозы Дидактическая игра для детей 3-4 лет Найди две одинаковые машины

Дидактическая игра для детей 3-4 лет Найди две одинаковые машины Ликуй студент! Учись и здравствуй! Ко Дню Российского студенчества

Ликуй студент! Учись и здравствуй! Ко Дню Российского студенчества Конструирование одежды

Конструирование одежды Рынок банковских карт в России: проблемы и перспективы развития

Рынок банковских карт в России: проблемы и перспективы развития Архитектор Михаил Павлович Малахов (1781-1842)

Архитектор Михаил Павлович Малахов (1781-1842) Мероприятия по повышению эффективности деятельности компании и управлению затратами

Мероприятия по повышению эффективности деятельности компании и управлению затратами