- Ettevõtete ühinemised ja ülevõtmised Tulemuslikkuse hindamise süsteemid

Содержание

- 2. Tarneklauslid Incoterms Rühm E Järele tuldud Rühm F Põhivedu tasumata Rühm C Põhivedu tasutud Rühm D

- 3. Üldsätted Müüja kohustus on tarnida kaup koos kaubaarve või sellega ekvivalentse elektronteatisega, vastavuses müügilepingu ning iga

- 4. Tarneklauslite üldsätted Tarneklauslid fikseerivad müügitehingu ühe tähtsama momendi - hetke ja koha, kus toimub kauba kadumise

- 5. Tolliformaalsused Tarneklauslid fikseerivad poolte kohustused tolliformaalsuste täitmise ning sellega kaasnevate kulude ja riski kandmise osas. Normaalse

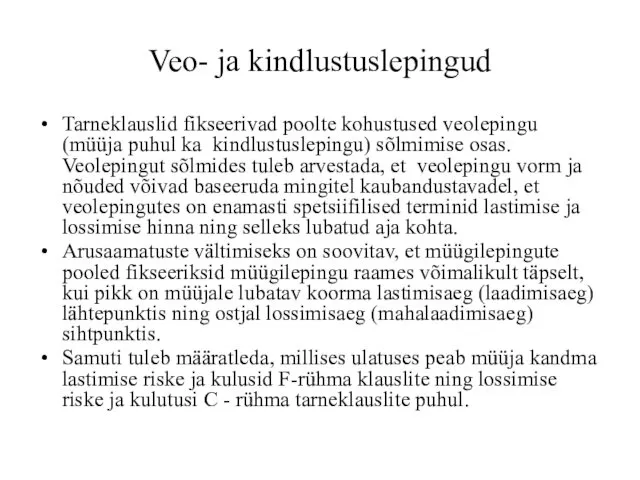

- 6. Veo- ja kindlustuslepingud Tarneklauslid fikseerivad poolte kohustused veolepingu (müüja puhul ka kindlustuslepingu) sõlmimise osas. Veolepingut sõlmides

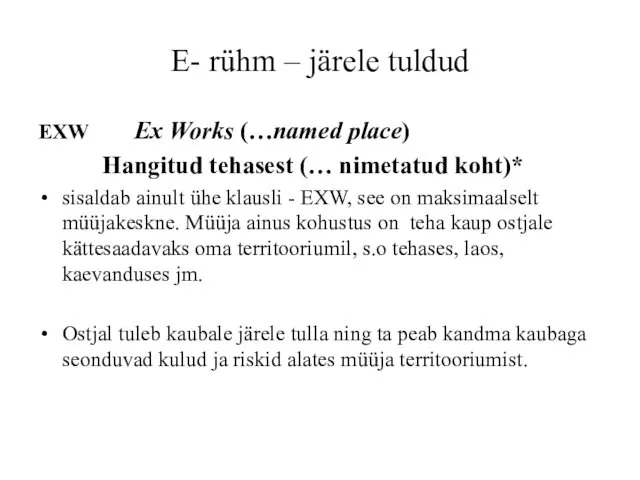

- 7. E- rühm – järele tuldud EXW Ex Works (…named place) Hangitud tehasest (… nimetatud koht)* sisaldab

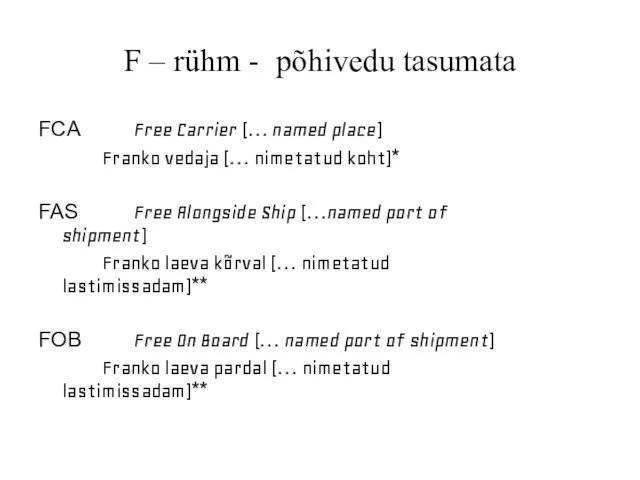

- 8. F – rühm - põhivedu tasumata FCA Free Carrier (… named place) Franko vedaja (… nimetatud

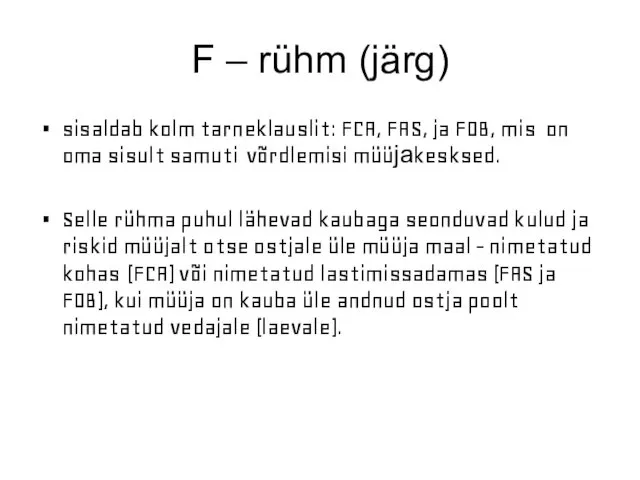

- 9. F – rühm (järg) sisaldab kolm tarneklauslit: FCA, FAS, ja FOB, mis on oma sisult samuti

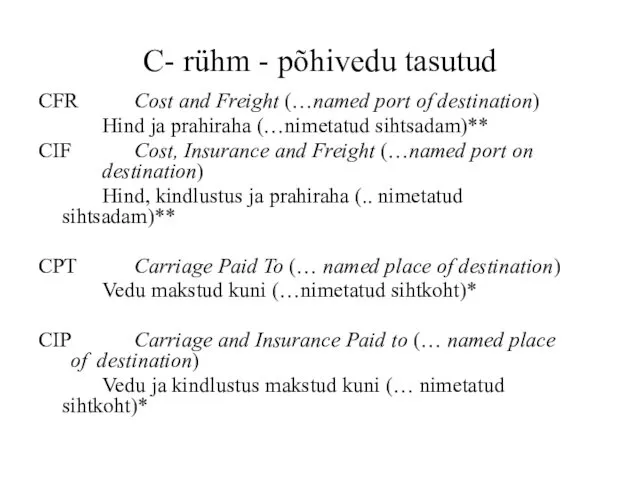

- 10. C- rühm - põhivedu tasutud CFR Cost and Freight (…named port of destination) Hind ja prahiraha

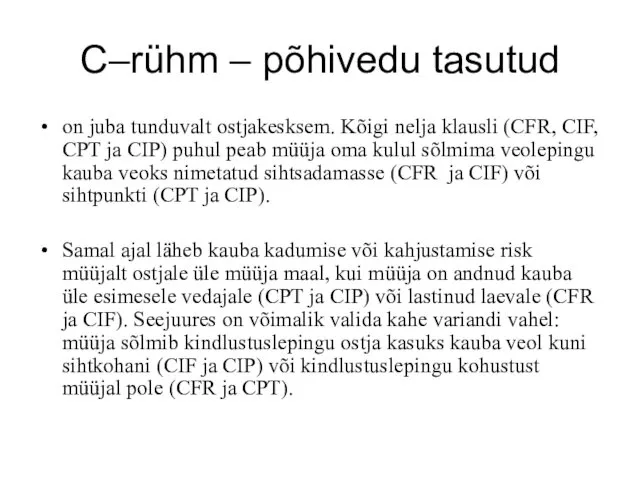

- 11. C–rühm – põhivedu tasutud on juba tunduvalt ostjakesksem. Kõigi nelja klausli (CFR, CIF, CPT ja CIP)

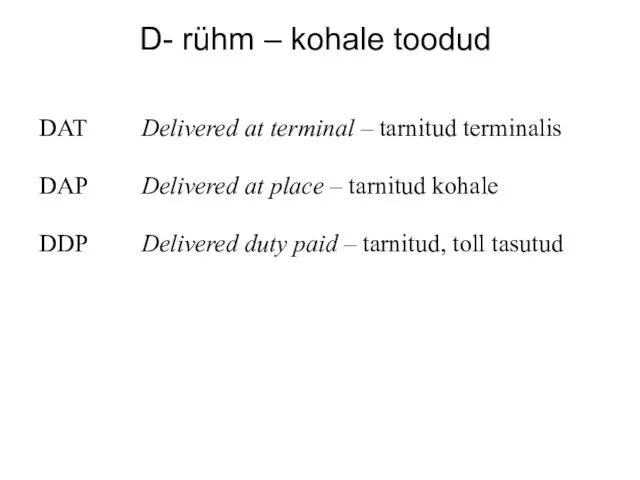

- 12. D- rühm – kohale toodud DAT Delivered at terminal – tarnitud terminalis DAP Delivered at place

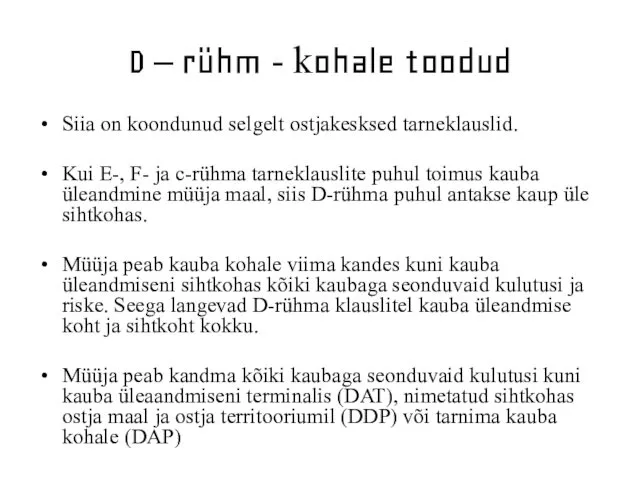

- 13. D – rühm - kohale toodud Siia on koondunud selgelt ostjakesksed tarneklauslid. Kui E-, F- ja

- 14. Firmade laienemine 1. ÜHINEMINE (Merger) 2. ÜLEVÕTMINE (Acquisition) 3. ÜHISETTEVÕTTED (Joint Ventures)

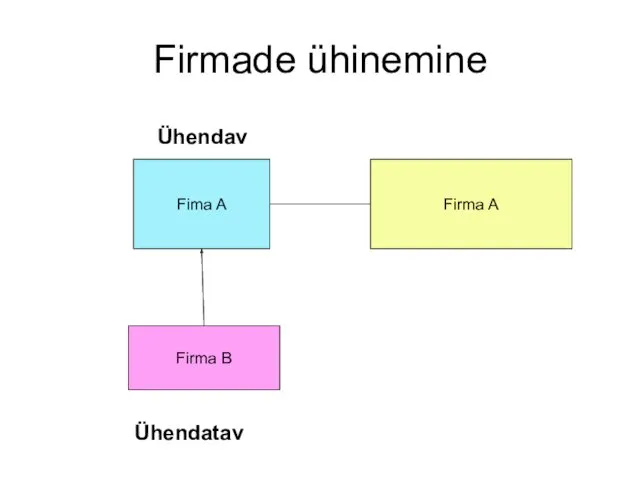

- 15. Firmade ühinemine Ühendav Fima A Firma B Firma A Ühendatav

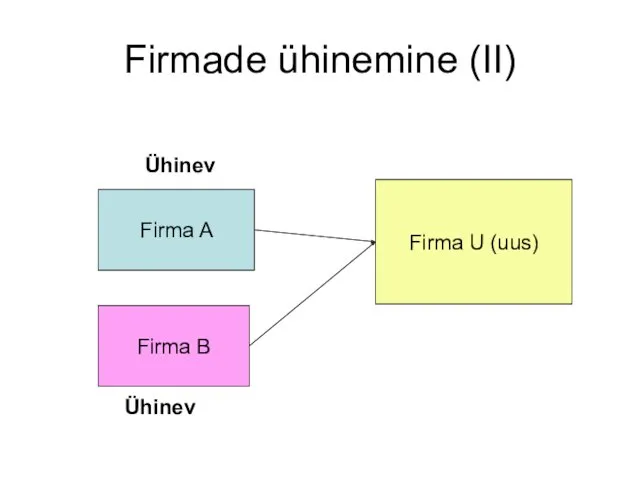

- 16. Firmade ühinemine (II) Firma A Firma B Firma U (uus) Ühinev Ühinev

- 17. Ühinemisel võib tõusta tulu järgmistest asjaoludest Vertikaalsest integratsioonist, kus ühtse juhtimise all on kogu tootmisprotsess tooraine

- 18. Miks osta teine ettevõte või ühineda? Et suurendada turuosa Et elimineerida tülikas konkurent Et pääseda uuele

- 19. Ostetakse alati midagi konkreetset turuosa oskust toota mingit toodet või osutada teenust firma asukohta ettevõtte kultuuri

- 20. Kokkutõmbumine (Tütar)ettevõtte müümine (Sell-off) Emafirmast eraldumine (Spin-off) Firma ostmine töötajate poolt (Management buyout) Firma ostmine tegevjuhtide

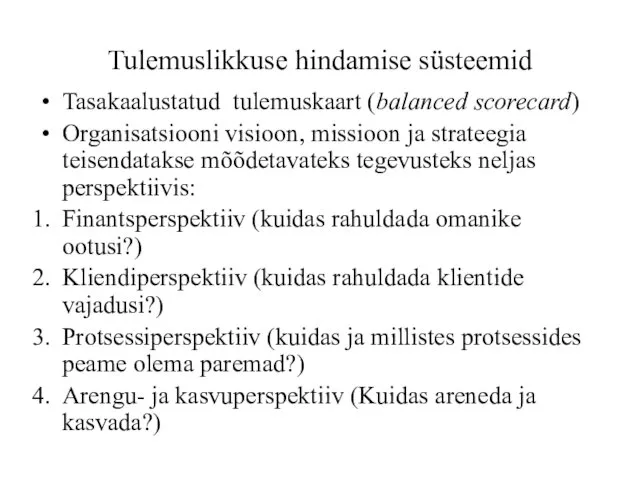

- 21. Tulemuslikkuse hindamise süsteemid Tasakaalustatud tulemuskaart (balanced scorecard) Organisatsiooni visioon, missioon ja strateegia teisendatakse mõõdetavateks tegevusteks neljas

- 22. Mõõtmissüsteemid tulemuslikkuse mõõtmiseks Tasakaalustatud tulemuskaart (balanced scorecard) Kuus sigmat DuPont´ püramiid Tulemuslikkuse püramiid Juhtimispaneel

- 23. Tasakaalustatud tulemuskaart (TTK) Tänapäeval üks enamlevinud strateegilise juhtimise süsteeme (tekkis 90-ndate aastate algupoolel) Organisatsiooni visioon, missioon

- 24. TTK (tasakaalustatud tulemuskaart) TTK arendab strateegia arendamise pidevaks protsessiks Seob ettevõtte erinevad valdkonnad põhjus-tagajärg ahelate abil

- 25. TTK tulemus juhtimissüsteemina Struktuuriallüksuste juhtide asemel said ettevõtte võtmeisikuteks strateegia- ja juhtimisprotsessides KET-ide eest vastutajad, strateegiaprotsess

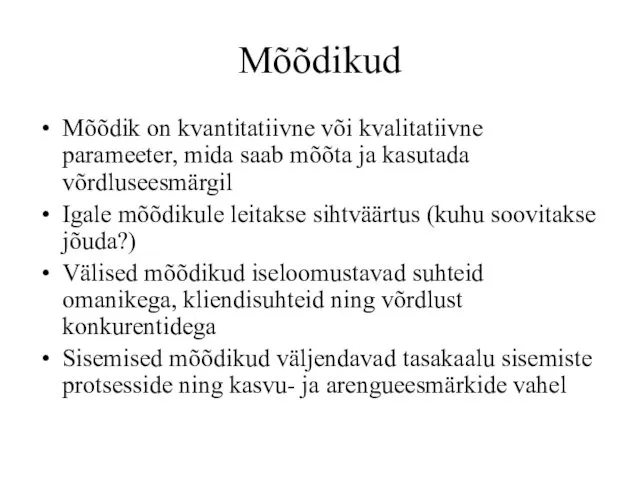

- 26. Mõõdikud Mõõdik on kvantitatiivne või kvalitatiivne parameeter, mida saab mõõta ja kasutada võrdluseesmärgil Igale mõõdikule leitakse

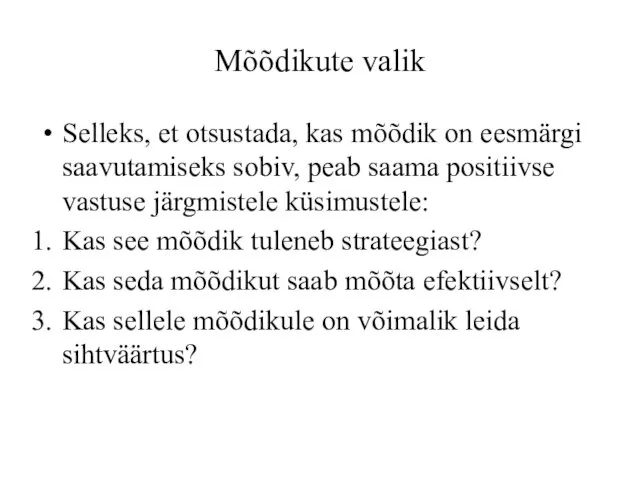

- 27. Mõõdikute valik Selleks, et otsustada, kas mõõdik on eesmärgi saavutamiseks sobiv, peab saama positiivse vastuse järgmistele

- 28. Finantsaspekt (näide)

- 29. Kliendiaspekt (näide)

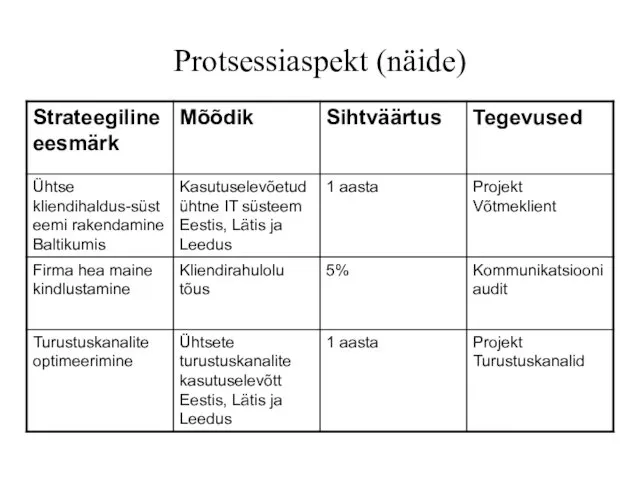

- 30. Protsessiaspekt (näide)

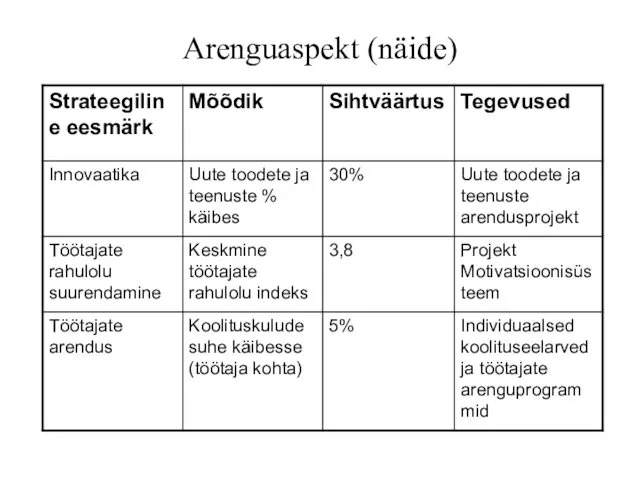

- 31. Arenguaspekt (näide)

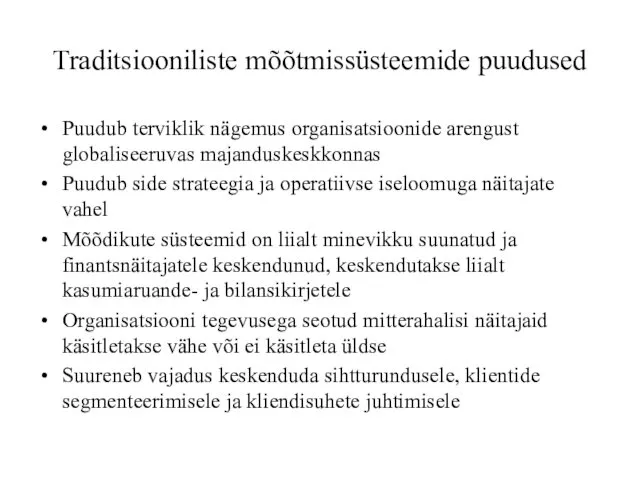

- 32. Traditsiooniliste mõõtmissüsteemide puudused Puudub terviklik nägemus organisatsioonide arengust globaliseeruvas majanduskeskkonnas Puudub side strateegia ja operatiivse iseloomuga

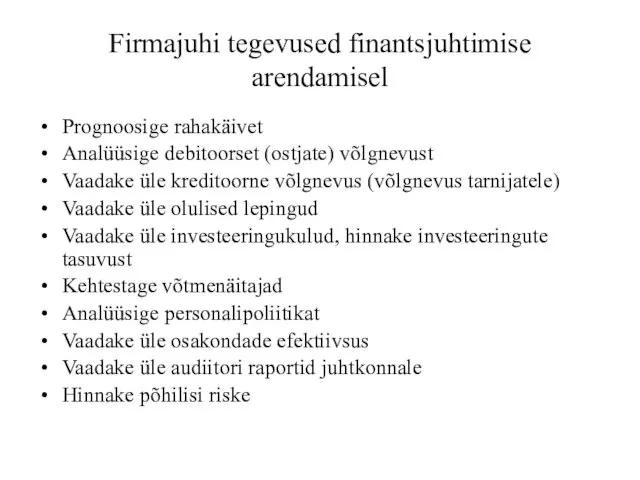

- 33. Firmajuhi tegevused finantsjuhtimise arendamisel Prognoosige rahakäivet Analüüsige debitoorset (ostjate) võlgnevust Vaadake üle kreditoorne võlgnevus (võlgnevus tarnijatele)

- 35. Скачать презентацию

Tarneklauslid

Incoterms

Rühm E Järele tuldud

Rühm F Põhivedu tasumata

Rühm C Põhivedu tasutud

Rühm D Kohale

Tarneklauslid

Incoterms

Rühm E Järele tuldud

Rühm F Põhivedu tasumata

Rühm C Põhivedu tasutud

Rühm D Kohale

Üldsätted

Müüja kohustus on tarnida kaup koos kaubaarve või sellega ekvivalentse elektronteatisega,

Üldsätted

Müüja kohustus on tarnida kaup koos kaubaarve või sellega ekvivalentse elektronteatisega,

Tarneklauslite üldsätted

Tarneklauslid fikseerivad müügitehingu ühe tähtsama momendi - hetke ja koha,

Tarneklauslite üldsätted

Tarneklauslid fikseerivad müügitehingu ühe tähtsama momendi - hetke ja koha,

Tolliformaalsused

Tarneklauslid fikseerivad poolte kohustused tolliformaalsuste täitmise ning sellega kaasnevate kulude ja

Tolliformaalsused

Tarneklauslid fikseerivad poolte kohustused tolliformaalsuste täitmise ning sellega kaasnevate kulude ja

Veo- ja kindlustuslepingud

Tarneklauslid fikseerivad poolte kohustused veolepingu (müüja puhul ka kindlustuslepingu)

Veo- ja kindlustuslepingud

Tarneklauslid fikseerivad poolte kohustused veolepingu (müüja puhul ka kindlustuslepingu)

E- rühm – järele tuldud

EXW Ex Works (…named place)

Hangitud tehasest (… nimetatud

E- rühm – järele tuldud

EXW Ex Works (…named place)

Hangitud tehasest (… nimetatud

F – rühm - põhivedu tasumata

FCA Free Carrier (… named place)

Franko vedaja

F – rühm - põhivedu tasumata

FCA Free Carrier (… named place)

Franko vedaja

F – rühm (järg)

sisaldab kolm tarneklauslit: FCA, FAS, ja FOB, mis

F – rühm (järg)

sisaldab kolm tarneklauslit: FCA, FAS, ja FOB, mis

C- rühm - põhivedu tasutud

CFR Cost and Freight (…named port of destination)

Hind

C- rühm - põhivedu tasutud

CFR Cost and Freight (…named port of destination)

Hind

C–rühm – põhivedu tasutud

on juba tunduvalt ostjakesksem. Kõigi nelja klausli (CFR,

C–rühm – põhivedu tasutud

on juba tunduvalt ostjakesksem. Kõigi nelja klausli (CFR,

D- rühm – kohale toodud

DAT Delivered at terminal – tarnitud terminalis

DAP

D- rühm – kohale toodud

DAT Delivered at terminal – tarnitud terminalis

DAP

D – rühm - kohale toodud

Siia on koondunud selgelt ostjakesksed tarneklauslid.

Kui

D – rühm - kohale toodud

Siia on koondunud selgelt ostjakesksed tarneklauslid.

Kui

Firmade laienemine

1. ÜHINEMINE (Merger)

2. ÜLEVÕTMINE (Acquisition)

3. ÜHISETTEVÕTTED (Joint Ventures)

Firmade laienemine

1. ÜHINEMINE (Merger)

2. ÜLEVÕTMINE (Acquisition)

3. ÜHISETTEVÕTTED (Joint Ventures)

Firmade ühinemine

Ühendav

Fima A

Firma B

Firma A

Ühendatav

Firmade ühinemine

Ühendav

Fima A

Firma B

Firma A

Ühendatav

Firmade ühinemine (II)

Firma A

Firma B

Firma U (uus)

Ühinev

Ühinev

Firmade ühinemine (II)

Firma A

Firma B

Firma U (uus)

Ühinev

Ühinev

Ühinemisel võib tõusta tulu järgmistest asjaoludest

Vertikaalsest integratsioonist, kus ühtse juhtimise all

Ühinemisel võib tõusta tulu järgmistest asjaoludest

Vertikaalsest integratsioonist, kus ühtse juhtimise all

Miks osta teine ettevõte või ühineda?

Et suurendada turuosa

Et elimineerida tülikas konkurent

Et

Miks osta teine ettevõte või ühineda?

Et suurendada turuosa

Et elimineerida tülikas konkurent

Et

Ostetakse alati midagi konkreetset

turuosa

oskust toota mingit toodet või osutada teenust

firma asukohta

ettevõtte

Ostetakse alati midagi konkreetset

turuosa

oskust toota mingit toodet või osutada teenust

firma asukohta

ettevõtte

Kokkutõmbumine

(Tütar)ettevõtte müümine (Sell-off)

Emafirmast eraldumine (Spin-off)

Firma ostmine töötajate poolt (Management buyout)

Firma

Kokkutõmbumine

(Tütar)ettevõtte müümine (Sell-off)

Emafirmast eraldumine (Spin-off)

Firma ostmine töötajate poolt (Management buyout)

Firma

Tulemuslikkuse hindamise süsteemid

Tasakaalustatud tulemuskaart (balanced scorecard)

Organisatsiooni visioon, missioon ja strateegia teisendatakse

Tulemuslikkuse hindamise süsteemid

Tasakaalustatud tulemuskaart (balanced scorecard)

Organisatsiooni visioon, missioon ja strateegia teisendatakse

Mõõtmissüsteemid tulemuslikkuse mõõtmiseks

Tasakaalustatud tulemuskaart (balanced scorecard)

Kuus sigmat

DuPont´ püramiid

Tulemuslikkuse püramiid

Juhtimispaneel

Mõõtmissüsteemid tulemuslikkuse mõõtmiseks

Tasakaalustatud tulemuskaart (balanced scorecard)

Kuus sigmat

DuPont´ püramiid

Tulemuslikkuse püramiid

Juhtimispaneel

Tasakaalustatud tulemuskaart (TTK)

Tänapäeval üks enamlevinud strateegilise juhtimise süsteeme (tekkis 90-ndate aastate

Tasakaalustatud tulemuskaart (TTK)

Tänapäeval üks enamlevinud strateegilise juhtimise süsteeme (tekkis 90-ndate aastate

TTK (tasakaalustatud tulemuskaart)

TTK arendab strateegia arendamise pidevaks protsessiks

Seob ettevõtte erinevad

TTK (tasakaalustatud tulemuskaart)

TTK arendab strateegia arendamise pidevaks protsessiks

Seob ettevõtte erinevad

TTK tulemus juhtimissüsteemina

Struktuuriallüksuste juhtide asemel said ettevõtte võtmeisikuteks strateegia- ja juhtimisprotsessides

TTK tulemus juhtimissüsteemina

Struktuuriallüksuste juhtide asemel said ettevõtte võtmeisikuteks strateegia- ja juhtimisprotsessides

Mõõdikud

Mõõdik on kvantitatiivne või kvalitatiivne parameeter, mida saab mõõta ja kasutada

Mõõdikud

Mõõdik on kvantitatiivne või kvalitatiivne parameeter, mida saab mõõta ja kasutada

Mõõdikute valik

Selleks, et otsustada, kas mõõdik on eesmärgi saavutamiseks sobiv, peab

Mõõdikute valik

Selleks, et otsustada, kas mõõdik on eesmärgi saavutamiseks sobiv, peab

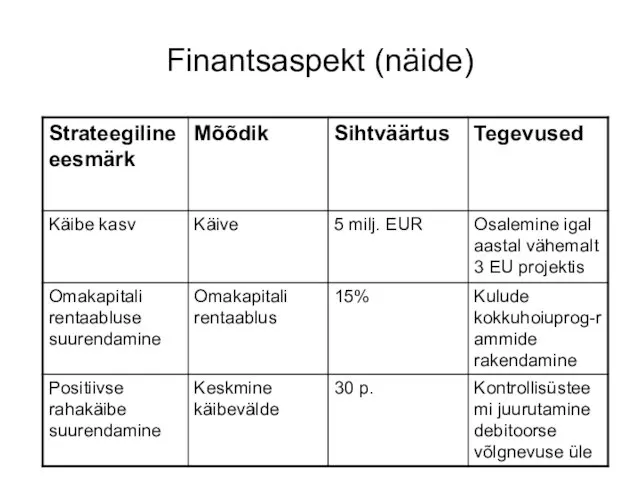

Finantsaspekt (näide)

Finantsaspekt (näide)

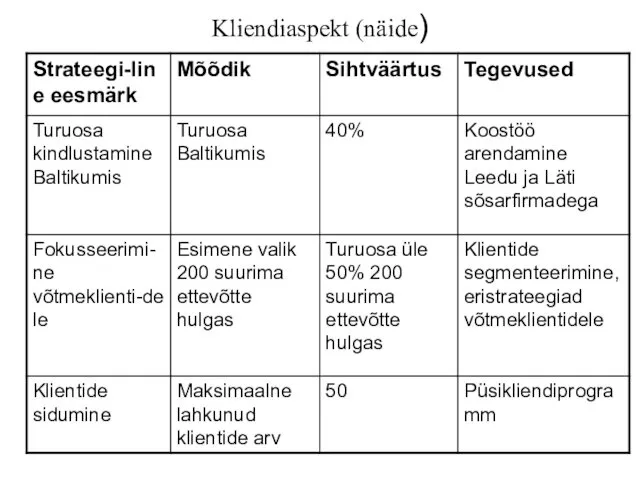

Kliendiaspekt (näide)

Kliendiaspekt (näide)

Protsessiaspekt (näide)

Protsessiaspekt (näide)

Arenguaspekt (näide)

Arenguaspekt (näide)

Traditsiooniliste mõõtmissüsteemide puudused

Puudub terviklik nägemus organisatsioonide arengust globaliseeruvas majanduskeskkonnas

Puudub side strateegia

Traditsiooniliste mõõtmissüsteemide puudused

Puudub terviklik nägemus organisatsioonide arengust globaliseeruvas majanduskeskkonnas

Puudub side strateegia

Firmajuhi tegevused finantsjuhtimise arendamisel

Prognoosige rahakäivet

Analüüsige debitoorset (ostjate) võlgnevust

Vaadake üle kreditoorne võlgnevus

Firmajuhi tegevused finantsjuhtimise arendamisel

Prognoosige rahakäivet

Analüüsige debitoorset (ostjate) võlgnevust

Vaadake üle kreditoorne võlgnevus

Практика обжалования постановлений о наложении штрафов

Практика обжалования постановлений о наложении штрафов союзы 7 класс

союзы 7 класс Классическая задача движения робота по лабиринту

Классическая задача движения робота по лабиринту Религия. Православие

Религия. Православие Датчики для поддержания микроклимата в помещении

Датчики для поддержания микроклимата в помещении Информационно-коммуникационная технология (Шесть шляп мышления)

Информационно-коммуникационная технология (Шесть шляп мышления) Информационная среда строительных технологий

Информационная среда строительных технологий Презентация Автоматизация звука Ш в скороговорках.

Презентация Автоматизация звука Ш в скороговорках. Портрет в технике гризайль

Портрет в технике гризайль Информационный лист для родителей ЕГЭ- это должен знать каждый!

Информационный лист для родителей ЕГЭ- это должен знать каждый! Развитие языковых способностей дошкольников

Развитие языковых способностей дошкольников St Patrick’s Day

St Patrick’s Day Перевод водогрейного котлоагрегата ПТВМ-100 на пониженный температурный график 120/70 оС

Перевод водогрейного котлоагрегата ПТВМ-100 на пониженный температурный график 120/70 оС С Юбилеем, Любимый муж и папа!!!

С Юбилеем, Любимый муж и папа!!! Дорогой юбиляр, с 60-летьем поздравляю

Дорогой юбиляр, с 60-летьем поздравляю Методическая система Модель химического образования на основе технологического подхода

Методическая система Модель химического образования на основе технологического подхода Разработка программы по теме “Шифрование и дешифрование осмысленного текста с ключом”

Разработка программы по теме “Шифрование и дешифрование осмысленного текста с ключом” Квантовая статистика

Квантовая статистика Ислам. Столпы ислама

Ислам. Столпы ислама Презентация Развитие музыкальных способностей дошкольников в условиях интеграции детского сада и семьи

Презентация Развитие музыкальных способностей дошкольников в условиях интеграции детского сада и семьи ДОКЛАД О ДЕЯТЕЛЬНОСТИ ГДОУ №35. Часть 2

ДОКЛАД О ДЕЯТЕЛЬНОСТИ ГДОУ №35. Часть 2 instrumenty

instrumenty Основы технологии машиностроения

Основы технологии машиностроения Игры для развития мелкой моторики - делаем сами

Игры для развития мелкой моторики - делаем сами Правление Ярослава Мудрого 1016 - 1054

Правление Ярослава Мудрого 1016 - 1054 Решение уравнений с одной переменной

Решение уравнений с одной переменной Шаблон Фракталы-5

Шаблон Фракталы-5 Крестовые походы и инквизиция

Крестовые походы и инквизиция