- Управление заемным капиталом

Содержание

- 2. 1вопрос. В состав заемного капитала включают: краткосрочные кредиты и займы (служат источником покрытия оборотных активов; срок

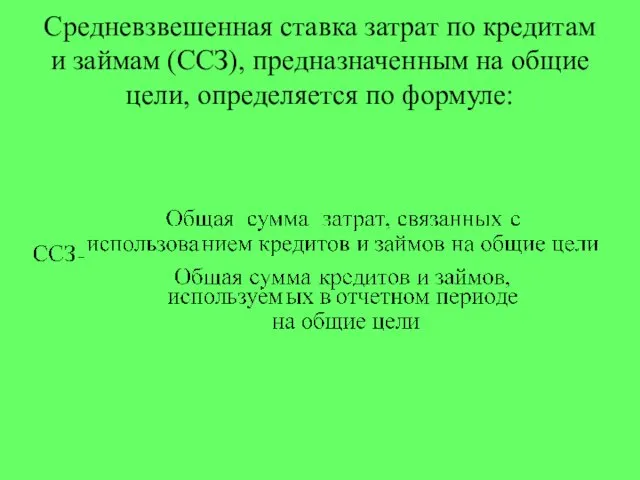

- 3. Средневзвешенная ставка затрат по кредитам и займам (CCЗ), предназначенным на общие цели, определяется по формуле:

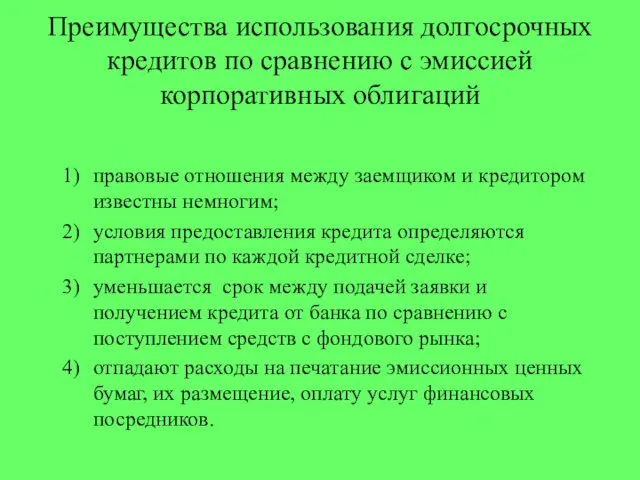

- 4. Преимущества использования долгосрочных кредитов по сравнению с эмиссией корпоративных облигаций правовые отношения между заемщиком и кредитором

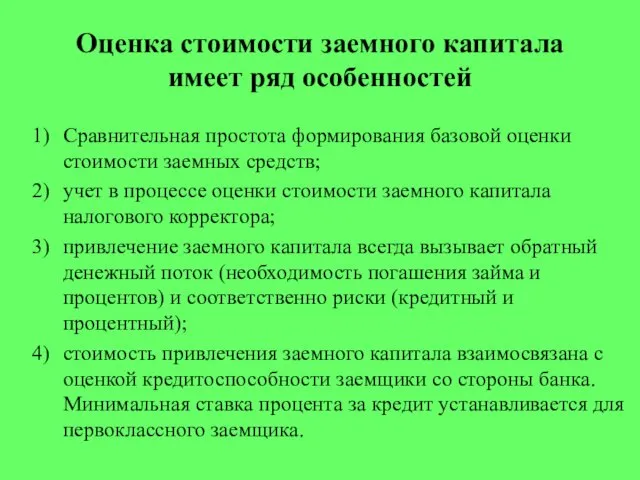

- 5. Оценка стоимости заемного капитала имеет ряд особенностей Сравнительная простота формирования базовой оценки стоимости заемных средств; учет

- 6. Стоимость банковского кредита определяют на основе процентной ставки (цены кредита) В процессе оценки данная ставка должна

- 7. Стоимость заемного капитала в форме банковского кредита определяется по формуле

- 8. Основные этапы политики привлечения банковского кредита определение целей использования привлекаемого банковского кредита; 2) оценка соотношения между

- 9. При выборе банка-кредитора необходимо учитывать следующие факторы: Быстроту совершения расчетных операций; Возможность получения недорогих кредитов; Минимизацию

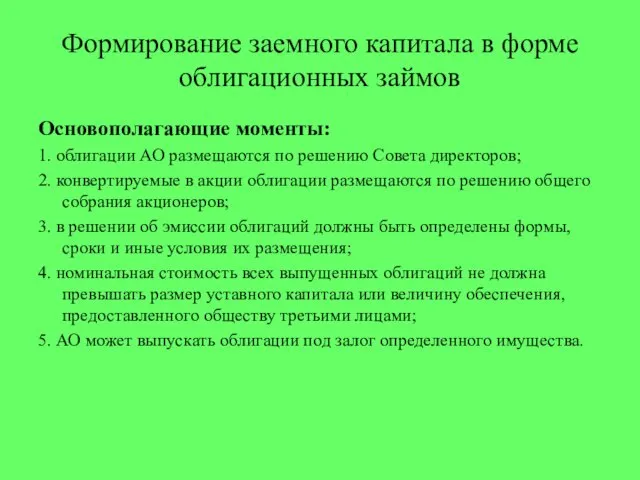

- 10. Формирование заемного капитала в форме облигационных займов Основополагающие моменты: 1. облигации АО размещаются по решению Совета

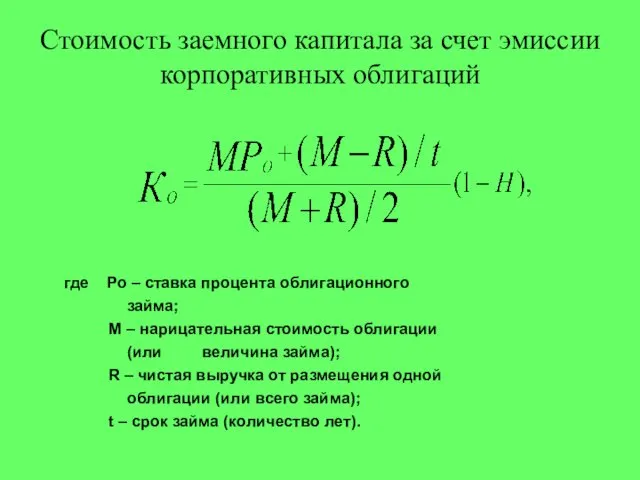

- 11. Стоимость заемного капитала за счет эмиссии корпоративных облигаций где Ро – ставка процента облигационного займа; М

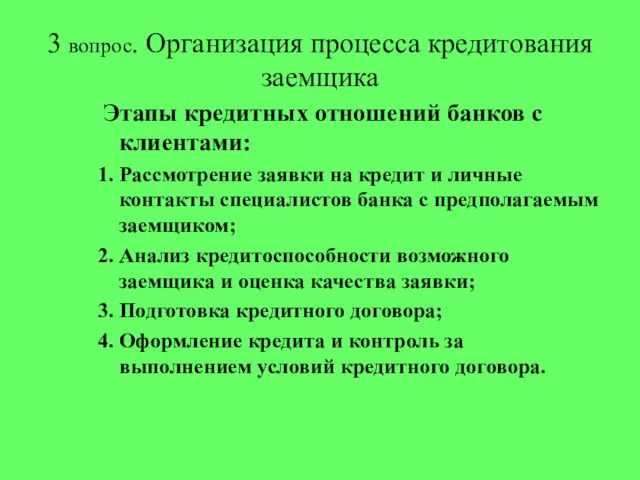

- 12. 3 вопрос. Организация процесса кредитования заемщика Этапы кредитных отношений банков с клиентами: Рассмотрение заявки на кредит

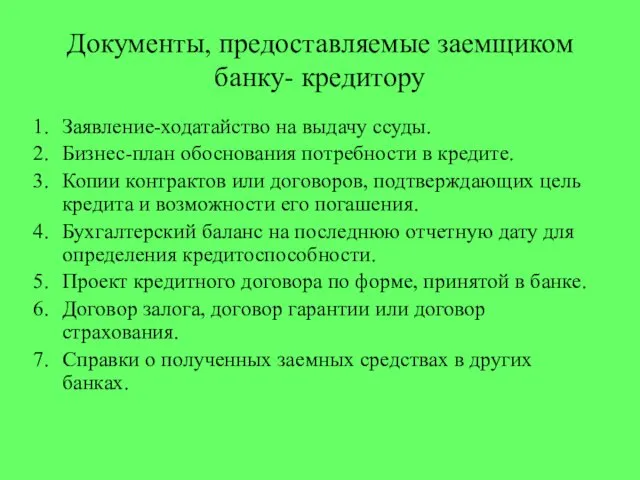

- 13. Документы, предоставляемые заемщиком банку- кредитору Заявление-ходатайство на выдачу ссуды. Бизнес-план обоснования потребности в кредите. Копии контрактов

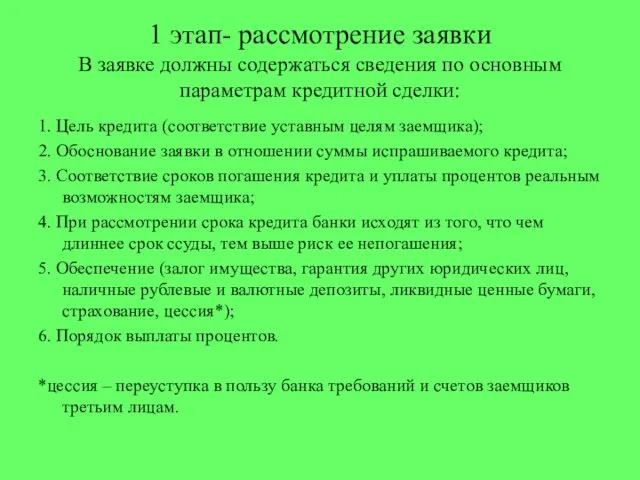

- 14. 1 этап- рассмотрение заявки В заявке должны содержаться сведения по основным параметрам кредитной сделки: 1. Цель

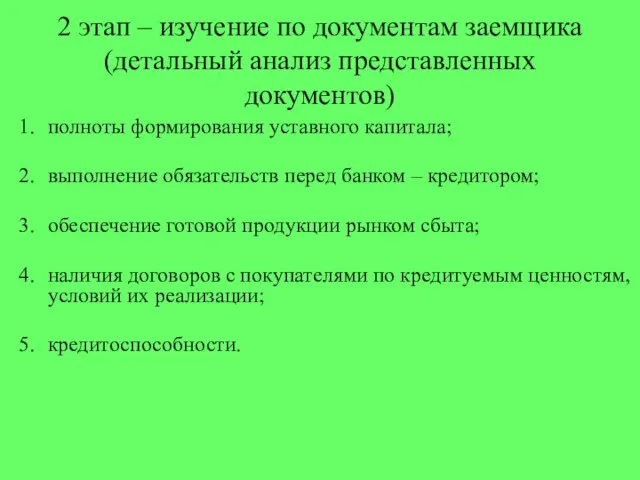

- 15. 2 этап – изучение по документам заемщика (детальный анализ представленных документов) полноты формирования уставного капитала; выполнение

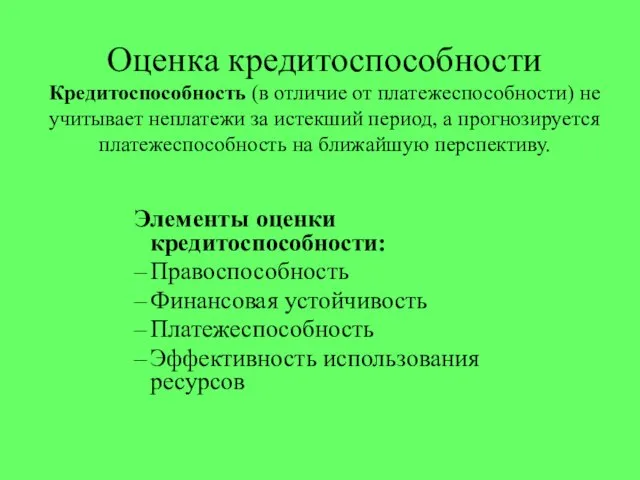

- 16. Оценка кредитоспособности Кредитоспособность (в отличие от платежеспособности) не учитывает неплатежи за истекший период, а прогнозируется платежеспособность

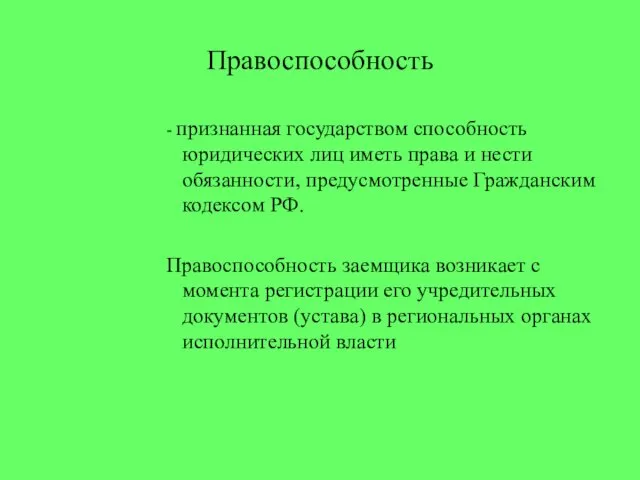

- 17. Правоспособность - признанная государством способность юридических лиц иметь права и нести обязанности, предусмотренные Гражданским кодексом РФ.

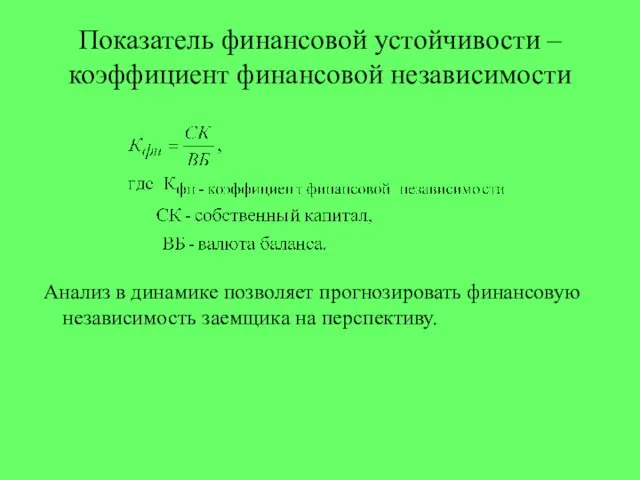

- 18. Показатель финансовой устойчивости – коэффициент финансовой независимости Анализ в динамике позволяет прогнозировать финансовую независимость заемщика на

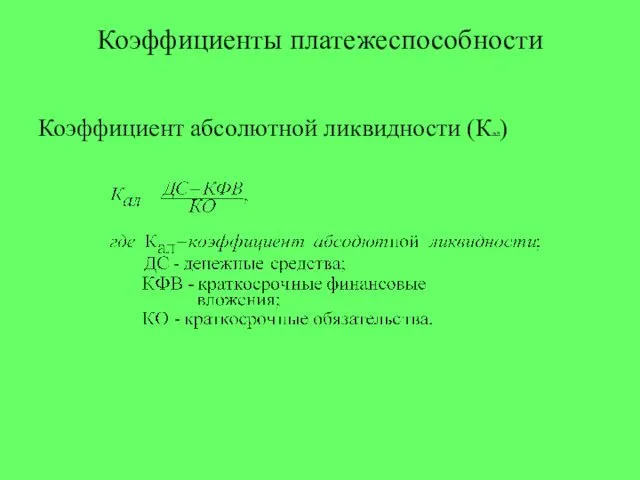

- 19. Коэффициенты платежеспособности Коэффициент абсолютной ликвидности (Кал)

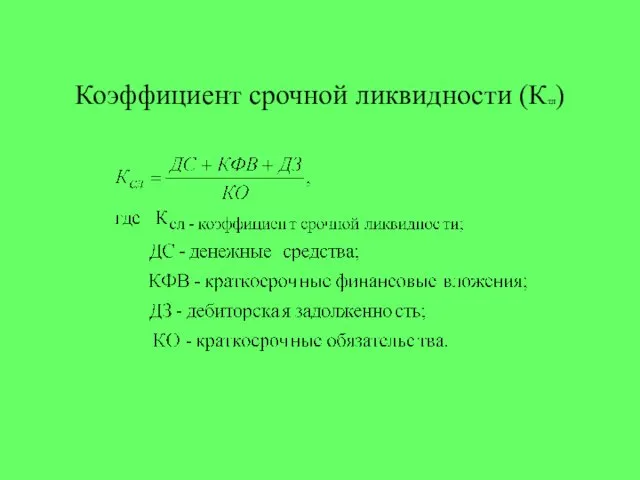

- 20. Коэффициент срочной ликвидности (Ктл)

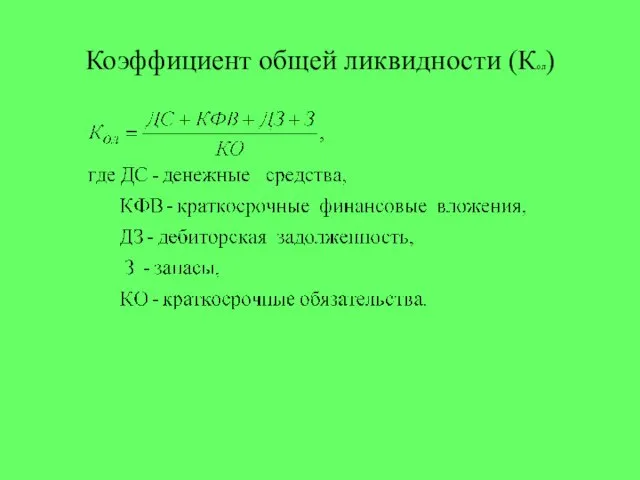

- 21. Коэффициент общей ликвидности (Кол)

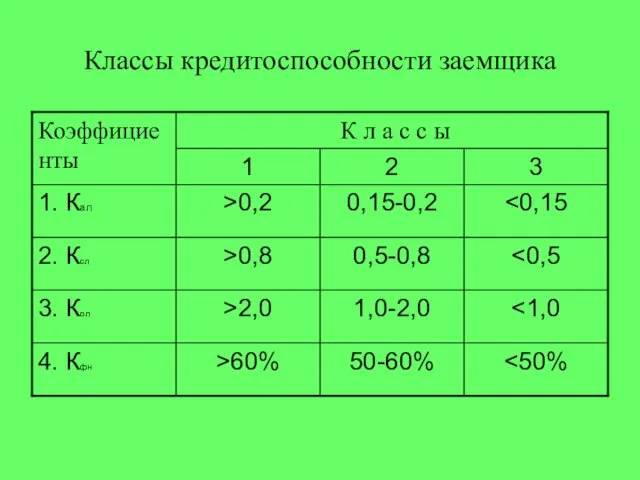

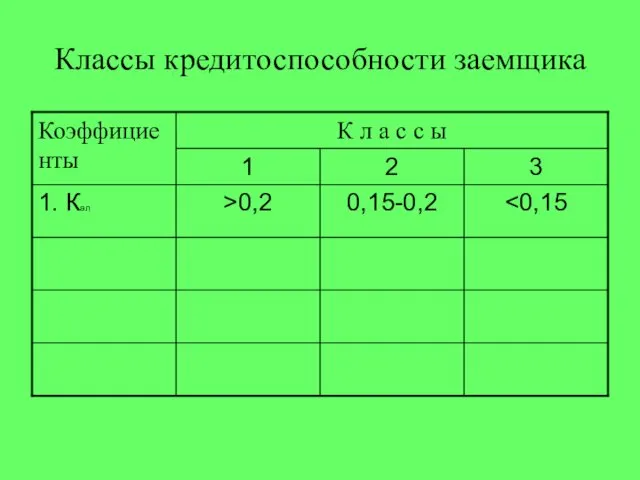

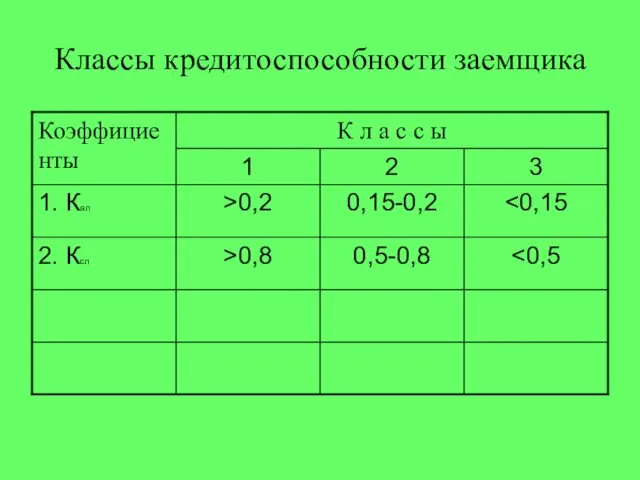

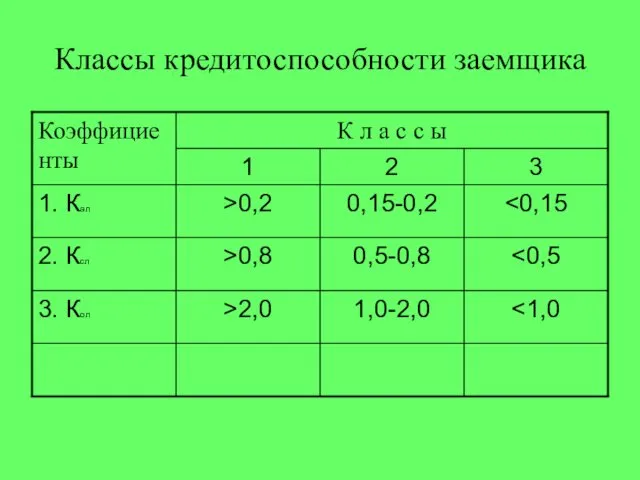

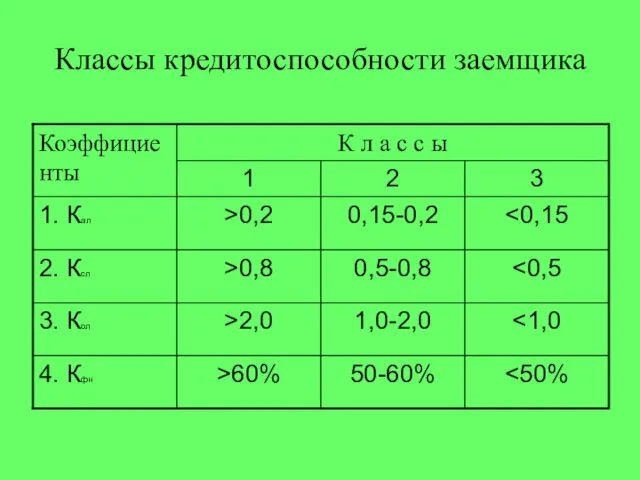

- 22. Классы кредитоспособности заемщика

- 23. Классы кредитоспособности заемщика

- 24. Классы кредитоспособности заемщика

- 25. Классы кредитоспособности заемщика

- 26. Классы кредитоспособности заемщика

- 27. Классы кредитоспособности заемщика

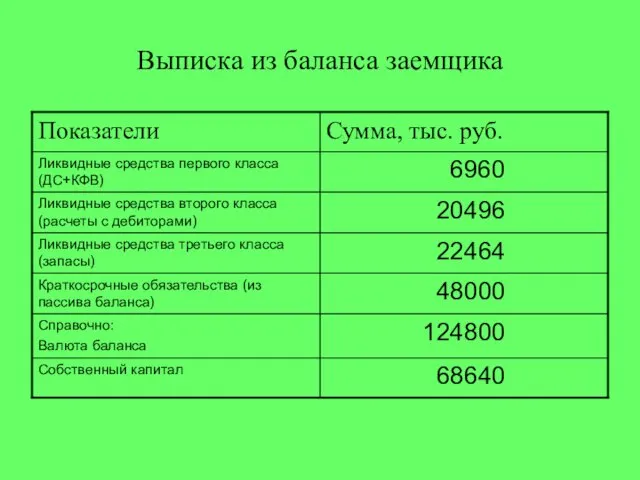

- 28. Выписка из баланса заемщика

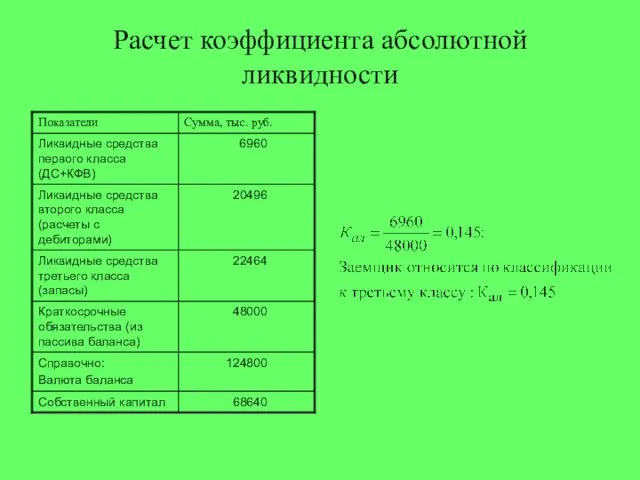

- 29. Расчет коэффициента абсолютной ликвидности

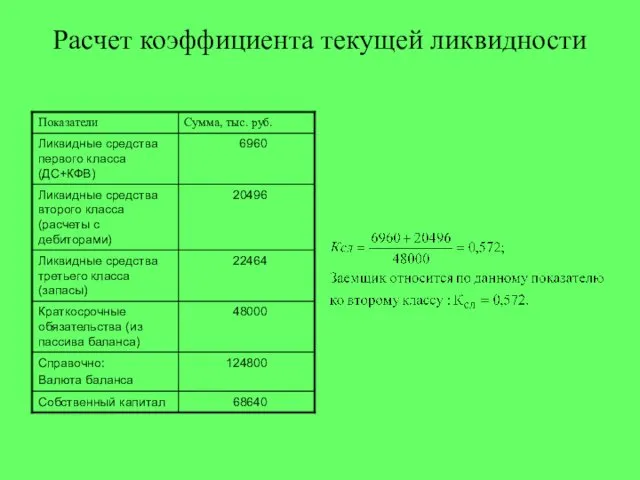

- 30. Расчет коэффициента текущей ликвидности

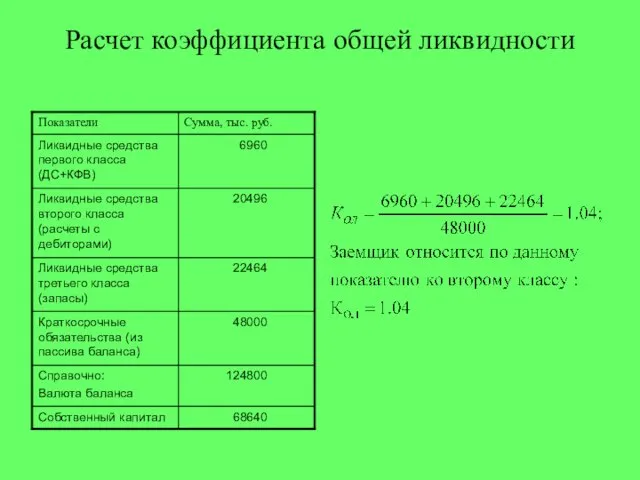

- 31. Расчет коэффициента общей ликвидности

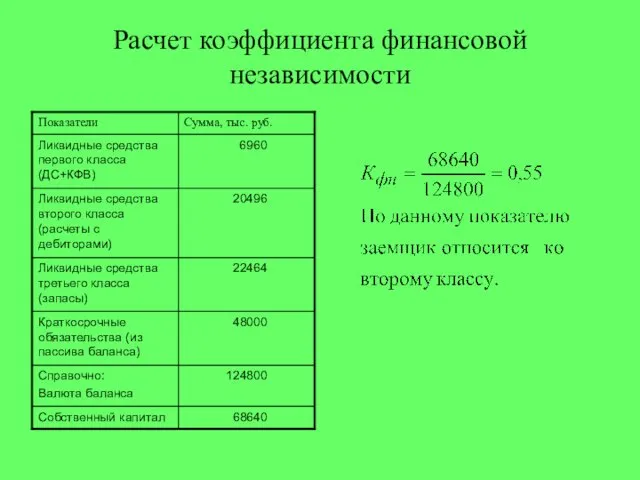

- 32. Расчет коэффициента финансовой независимости

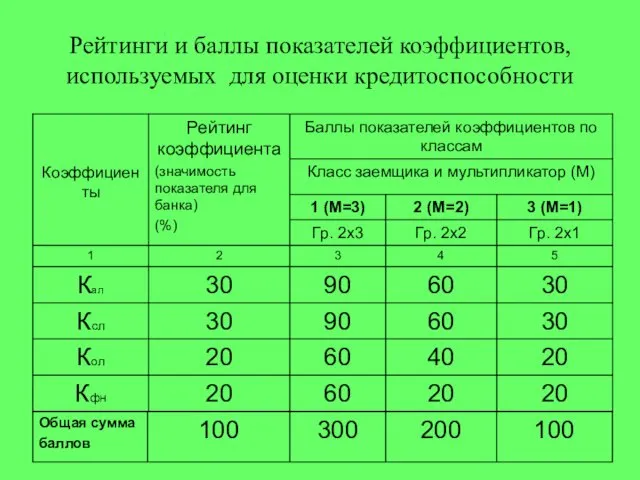

- 33. Рейтинги и баллы показателей коэффициентов, используемых для оценки кредитоспособности

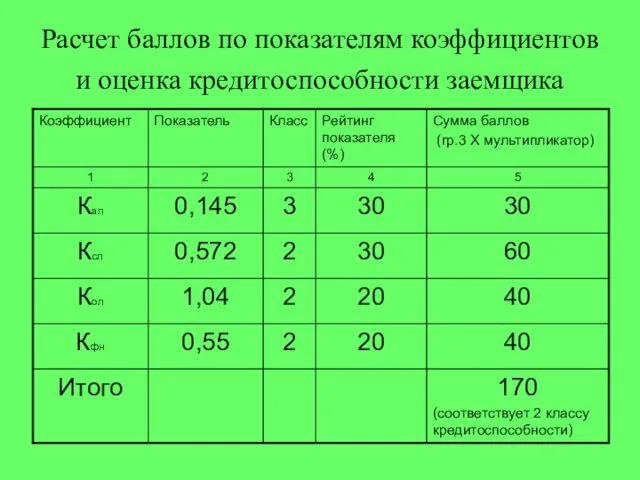

- 34. Расчет баллов по показателям коэффициентов и оценка кредитоспособности заемщика

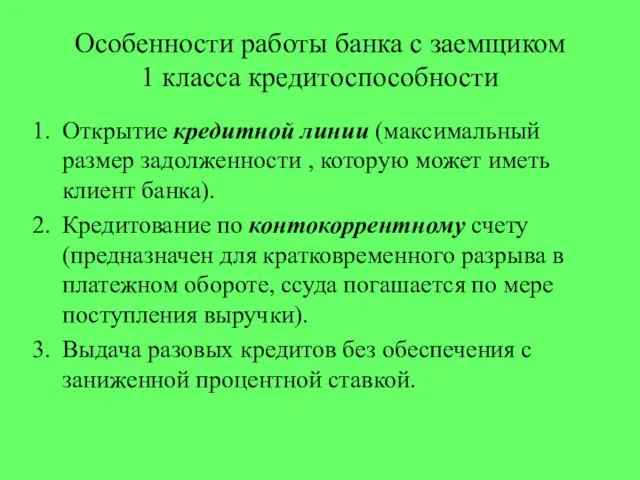

- 35. Особенности работы банка с заемщиком 1 класса кредитоспособности Открытие кредитной линии (максимальный размер задолженности , которую

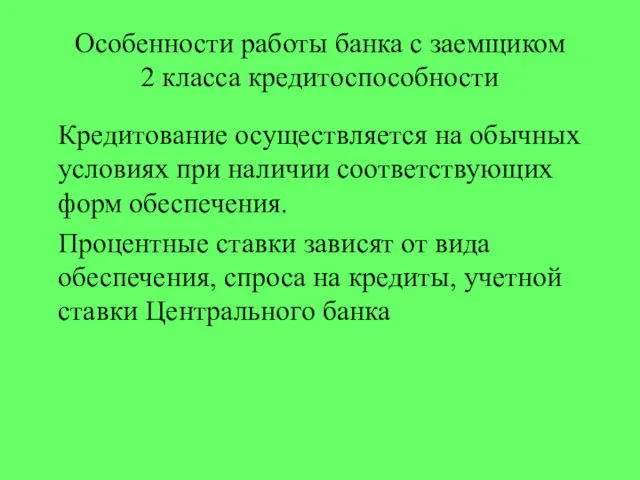

- 36. Особенности работы банка с заемщиком 2 класса кредитоспособности Кредитование осуществляется на обычных условиях при наличии соответствующих

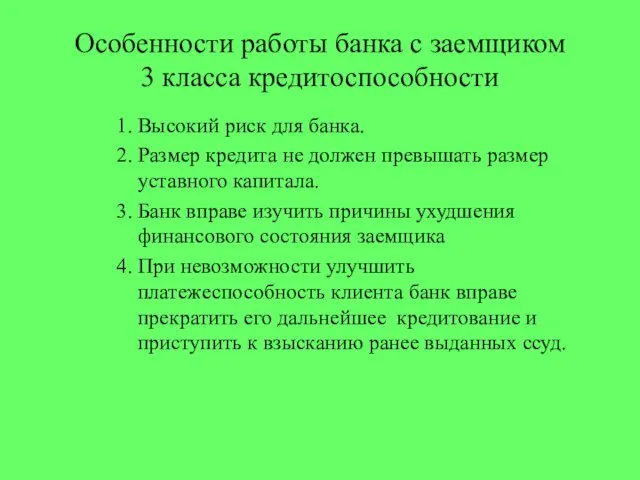

- 37. Особенности работы банка с заемщиком 3 класса кредитоспособности Высокий риск для банка. Размер кредита не должен

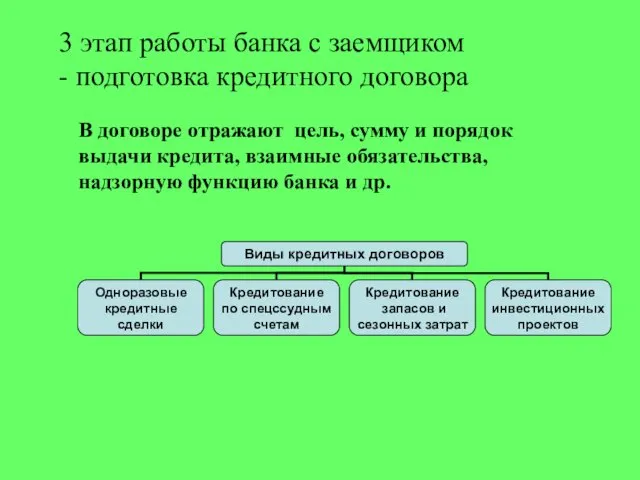

- 38. 3 этап работы банка с заемщиком - подготовка кредитного договора В договоре отражают цель, сумму и

- 39. 4 этап - оформление ссуды и контроль за выполнением кредитного договора Формируется кредитное досье заемщика. Оформляется

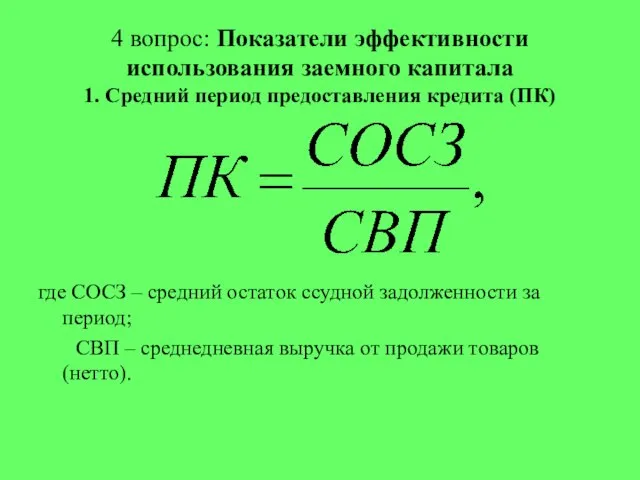

- 40. 4 вопрос: Показатели эффективности использования заемного капитала 1. Средний период предоставления кредита (ПК) где СОСЗ –

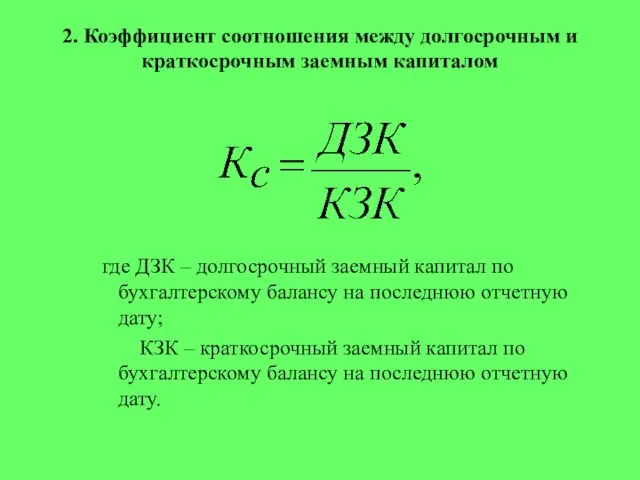

- 41. 2. Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом где ДЗК – долгосрочный заемный капитал по

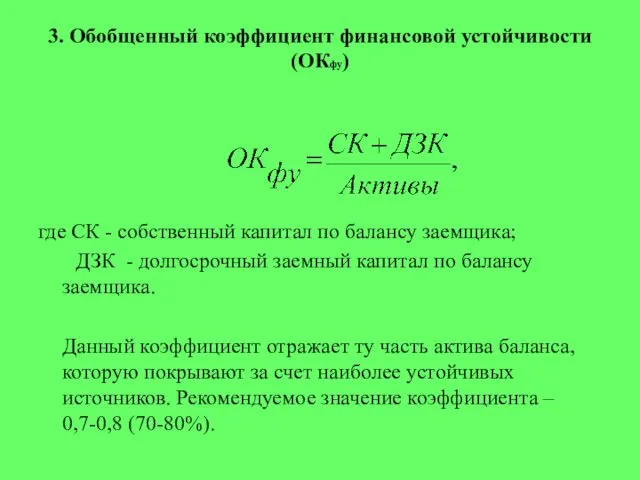

- 42. 3. Обобщенный коэффициент финансовой устойчивости (ОКфу) где СК - собственный капитал по балансу заемщика; ДЗК -

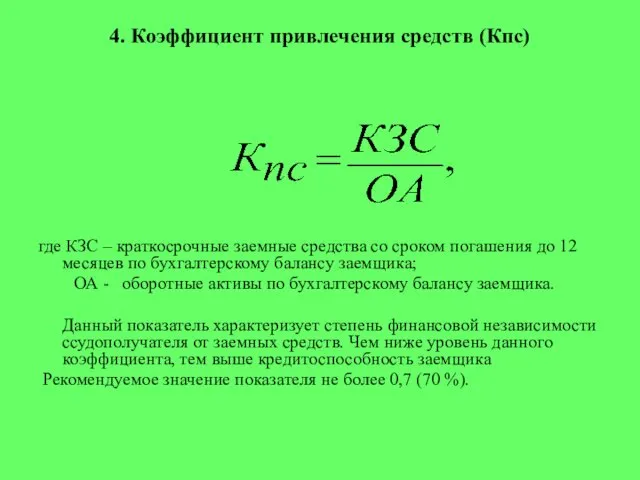

- 43. 4. Коэффициент привлечения средств (Кпс) где КЗС – краткосрочные заемные средства со сроком погашения до 12

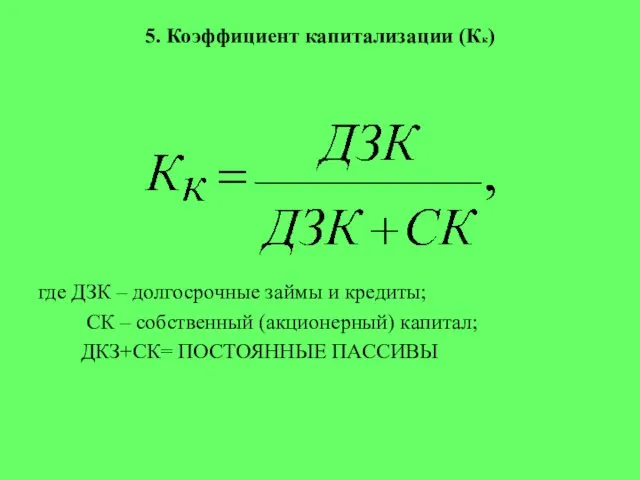

- 44. 5. Коэффициент капитализации (Кк) где ДЗК – долгосрочные займы и кредиты; СК – собственный (акционерный) капитал;

- 46. Скачать презентацию

1вопрос. В состав заемного капитала включают:

краткосрочные кредиты и займы (служат источником

1вопрос. В состав заемного капитала включают:

краткосрочные кредиты и займы (служат источником

Средневзвешенная ставка затрат по кредитам и займам (CCЗ), предназначенным на общие

Средневзвешенная ставка затрат по кредитам и займам (CCЗ), предназначенным на общие

Преимущества использования долгосрочных кредитов по сравнению с эмиссией корпоративных облигаций

правовые отношения

Преимущества использования долгосрочных кредитов по сравнению с эмиссией корпоративных облигаций

правовые отношения

Оценка стоимости заемного капитала имеет ряд особенностей

Сравнительная простота формирования базовой оценки

Оценка стоимости заемного капитала имеет ряд особенностей

Сравнительная простота формирования базовой оценки

Стоимость банковского кредита определяют на основе процентной ставки (цены кредита)

В процессе

Стоимость банковского кредита определяют на основе процентной ставки (цены кредита)

В процессе

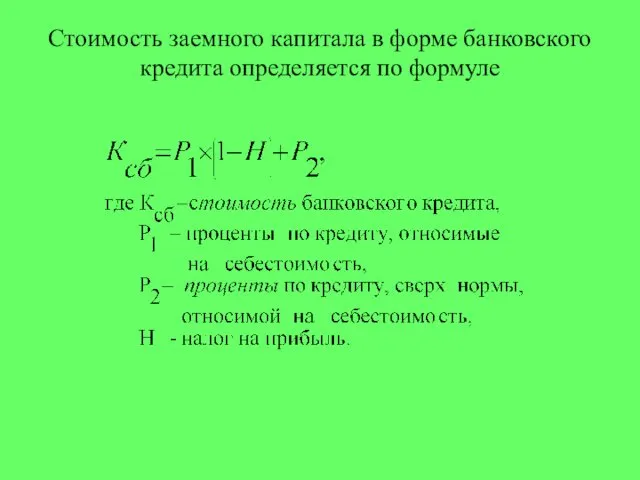

Стоимость заемного капитала в форме банковского кредита определяется по формуле

Стоимость заемного капитала в форме банковского кредита определяется по формуле

Основные этапы политики привлечения банковского кредита

определение целей использования привлекаемого банковского

Основные этапы политики привлечения банковского кредита

определение целей использования привлекаемого банковского

При выборе банка-кредитора необходимо учитывать следующие факторы:

Быстроту совершения расчетных операций;

Возможность

При выборе банка-кредитора необходимо учитывать следующие факторы:

Быстроту совершения расчетных операций;

Возможность

Формирование заемного капитала в форме облигационных займов

Основополагающие моменты:

1. облигации АО размещаются

Формирование заемного капитала в форме облигационных займов

Основополагающие моменты:

1. облигации АО размещаются

Стоимость заемного капитала за счет эмиссии корпоративных облигаций

где Ро – ставка

Стоимость заемного капитала за счет эмиссии корпоративных облигаций

где Ро – ставка

3 вопрос. Организация процесса кредитования заемщика

Этапы кредитных отношений банков с клиентами:

Рассмотрение

3 вопрос. Организация процесса кредитования заемщика

Этапы кредитных отношений банков с клиентами:

Рассмотрение

Документы, предоставляемые заемщиком банку- кредитору

Заявление-ходатайство на выдачу ссуды.

Бизнес-план обоснования потребности

Документы, предоставляемые заемщиком банку- кредитору

Заявление-ходатайство на выдачу ссуды.

Бизнес-план обоснования потребности

1 этап- рассмотрение заявки

В заявке должны содержаться сведения по основным параметрам

1 этап- рассмотрение заявки В заявке должны содержаться сведения по основным параметрам

2 этап – изучение по документам заемщика

(детальный анализ представленных документов)

полноты формирования

2 этап – изучение по документам заемщика

(детальный анализ представленных документов)

полноты формирования

Оценка кредитоспособности

Кредитоспособность (в отличие от платежеспособности) не учитывает неплатежи за истекший

Оценка кредитоспособности Кредитоспособность (в отличие от платежеспособности) не учитывает неплатежи за истекший

Правоспособность

- признанная государством способность юридических лиц иметь права и нести обязанности,

Правоспособность

- признанная государством способность юридических лиц иметь права и нести обязанности,

Показатель финансовой устойчивости – коэффициент финансовой независимости

Анализ в динамике позволяет

Показатель финансовой устойчивости – коэффициент финансовой независимости

Анализ в динамике позволяет

Коэффициенты платежеспособности

Коэффициент абсолютной ликвидности (Кал)

Коэффициенты платежеспособности

Коэффициент абсолютной ликвидности (Кал)

Коэффициент срочной ликвидности (Ктл)

Коэффициент срочной ликвидности (Ктл)

Коэффициент общей ликвидности (Кол)

Коэффициент общей ликвидности (Кол)

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Классы кредитоспособности заемщика

Выписка из баланса заемщика

Выписка из баланса заемщика

Расчет коэффициента абсолютной ликвидности

Расчет коэффициента абсолютной ликвидности

Расчет коэффициента текущей ликвидности

Расчет коэффициента текущей ликвидности

Расчет коэффициента общей ликвидности

Расчет коэффициента общей ликвидности

Расчет коэффициента финансовой независимости

Расчет коэффициента финансовой независимости

Рейтинги и баллы показателей коэффициентов, используемых для оценки кредитоспособности

Рейтинги и баллы показателей коэффициентов, используемых для оценки кредитоспособности

Расчет баллов по показателям коэффициентов и оценка кредитоспособности заемщика

Расчет баллов по показателям коэффициентов и оценка кредитоспособности заемщика

Особенности работы банка с заемщиком

1 класса кредитоспособности

Открытие кредитной линии (максимальный

Особенности работы банка с заемщиком

1 класса кредитоспособности

Открытие кредитной линии (максимальный

Особенности работы банка с заемщиком

2 класса кредитоспособности

Кредитование осуществляется на обычных

Особенности работы банка с заемщиком

2 класса кредитоспособности

Кредитование осуществляется на обычных

Особенности работы банка с заемщиком

3 класса кредитоспособности

Высокий риск для банка.

Размер

Особенности работы банка с заемщиком

3 класса кредитоспособности

Высокий риск для банка.

Размер

3 этап работы банка с заемщиком

- подготовка кредитного договора

В договоре отражают

3 этап работы банка с заемщиком

- подготовка кредитного договора

В договоре отражают

4 этап - оформление ссуды и контроль за выполнением кредитного договора

Формируется

4 этап - оформление ссуды и контроль за выполнением кредитного договора

Формируется

4 вопрос: Показатели эффективности использования заемного капитала

1. Средний период предоставления кредита

4 вопрос: Показатели эффективности использования заемного капитала 1. Средний период предоставления кредита

2. Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом

где ДЗК –

2. Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом

где ДЗК –

3. Обобщенный коэффициент финансовой устойчивости (ОКфу)

где СК - собственный капитал по

3. Обобщенный коэффициент финансовой устойчивости (ОКфу)

где СК - собственный капитал по

4. Коэффициент привлечения средств (Кпс)

где КЗС – краткосрочные заемные средства со

4. Коэффициент привлечения средств (Кпс)

где КЗС – краткосрочные заемные средства со

5. Коэффициент капитализации (Кк)

где ДЗК – долгосрочные займы и кредиты;

СК

5. Коэффициент капитализации (Кк)

где ДЗК – долгосрочные займы и кредиты;

СК

Презентация группы Ёлочка

Презентация группы Ёлочка ОАО Судостроительный завод Северная верфь

ОАО Судостроительный завод Северная верфь Сравнительная характеристика гигиенических методик для пациентов с брекет-системами

Сравнительная характеристика гигиенических методик для пациентов с брекет-системами Технологии разработки Internet-приложений

Технологии разработки Internet-приложений Технология изготовления конструкций из листового проката, негабаритных емкостей, сосудов под давлением

Технология изготовления конструкций из листового проката, негабаритных емкостей, сосудов под давлением Паллиативная медицинская помощь в России и за рубежом

Паллиативная медицинская помощь в России и за рубежом Интенсификация добычи нефти зарезкой бокового ствола скважины

Интенсификация добычи нефти зарезкой бокового ствола скважины Развитие интеллектуальных умений учащихся при дифференцированном подходе в обучении

Развитие интеллектуальных умений учащихся при дифференцированном подходе в обучении Автоматизация звуков Л, Ль в стихах и скороговорках по книге Т.А Куликовской Люлим в стихах

Автоматизация звуков Л, Ль в стихах и скороговорках по книге Т.А Куликовской Люлим в стихах Отчет-презентация работы с одаренными детьми в школе

Отчет-презентация работы с одаренными детьми в школе Производство ткани

Производство ткани Участие краевом конкурсе Учитель года Алтая - 2012

Участие краевом конкурсе Учитель года Алтая - 2012 Система охлаждения ДВС

Система охлаждения ДВС ПРЕЗЕНТАЦИЯ Самообразование педагогов в ДОУ

ПРЕЗЕНТАЦИЯ Самообразование педагогов в ДОУ Города и сельские поселения

Города и сельские поселения Внешняя политика Ивана Грозного. Основные направления

Внешняя политика Ивана Грозного. Основные направления Презентация (продолжение) к уроку:Степень.Квадрат и куб числа

Презентация (продолжение) к уроку:Степень.Квадрат и куб числа Плесень и условия ее появления. 6 класс

Плесень и условия ее появления. 6 класс Среднее арифметическое чисел

Среднее арифметическое чисел Слушание музыки 1 класс 3 урок

Слушание музыки 1 класс 3 урок Токсические эффекты витамина Д

Токсические эффекты витамина Д Занятость и безработица

Занятость и безработица Музика епохи Відродження

Музика епохи Відродження Актуальные вопросы ведения бюджетного и казначейского учета и составления отчетности по исполнению федерального бюджета

Актуальные вопросы ведения бюджетного и казначейского учета и составления отчетности по исполнению федерального бюджета Заготовка силоса

Заготовка силоса История метро

История метро Материал посвящен ВОВ

Материал посвящен ВОВ vyezdnaya_prezentatsia_AP

vyezdnaya_prezentatsia_AP