- Управление затратами и финансовыми результатами корпорации (часть 1)

Содержание

- 2. ЛЕКЦИЯ 7 УПРАВЛЕНИЕ ЗАТРАТАМИ И ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ КОРПОРАЦИИ (ЧАСТЬ 1)

- 3. ПЛАН Расходы корпорации, их сущность и экономическая классификация Планирование затрат на производство и реализацию продукции Понятие

- 4. 1 РАСХОДЫ КОРПОРАЦИИ, ИХ СУЩНОСТЬ И ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ Процесс хозяйственной деятельности коммерческой организации связан с осуществлением

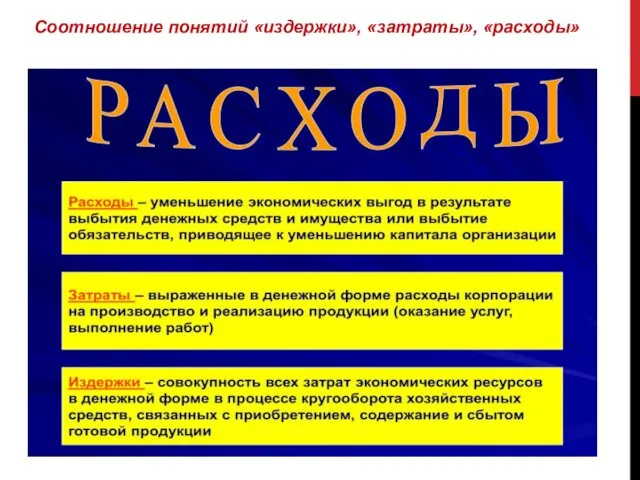

- 5. Соотношение понятий «издержки», «затраты», «расходы»

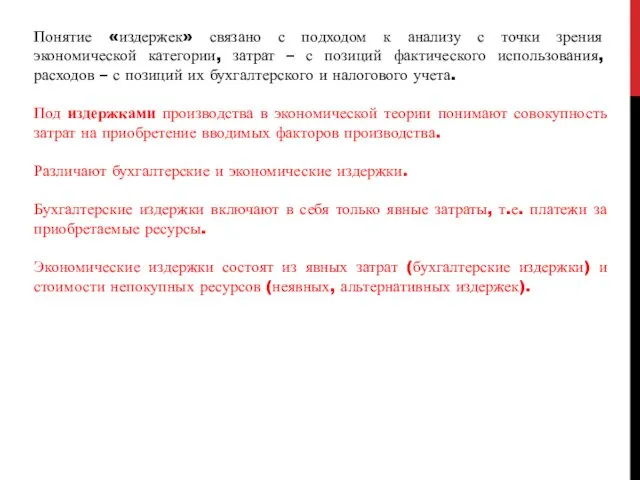

- 6. Понятие «издержек» связано с подходом к анализу с точки зрения экономической категории, затрат – с позиций

- 7. Затраты характеризуют в денежном выражении фактический объем ресурсов, использованных в определенных целях независимо от источника финансирования

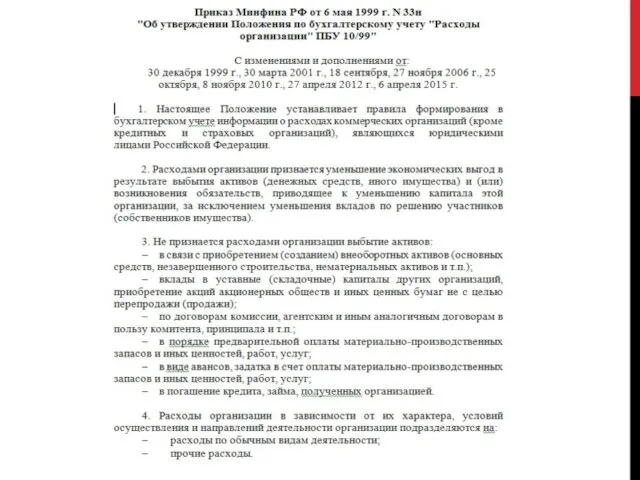

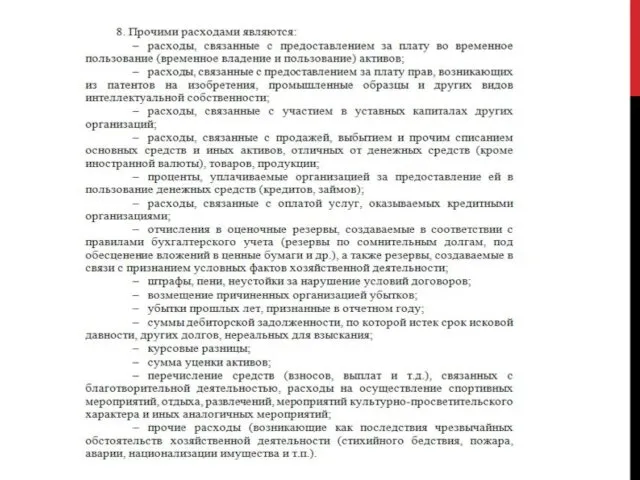

- 12. По учётному признаку расходы классифицируются на: - расходы по обычным видам деятельности; - прочие расходы. Этот

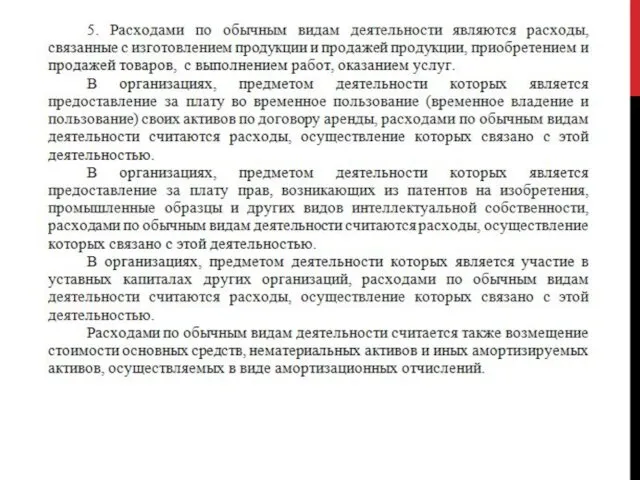

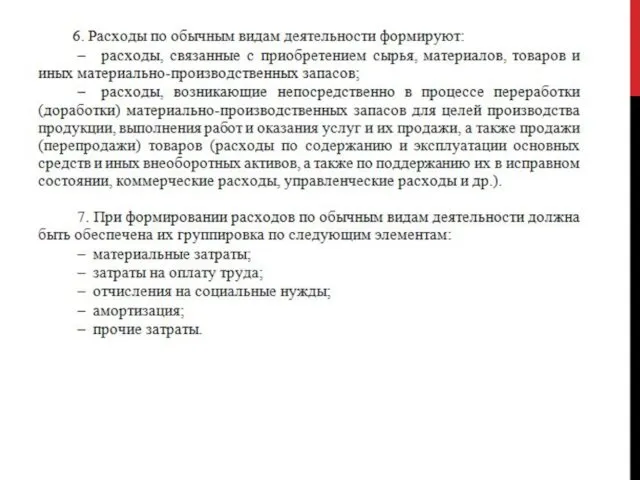

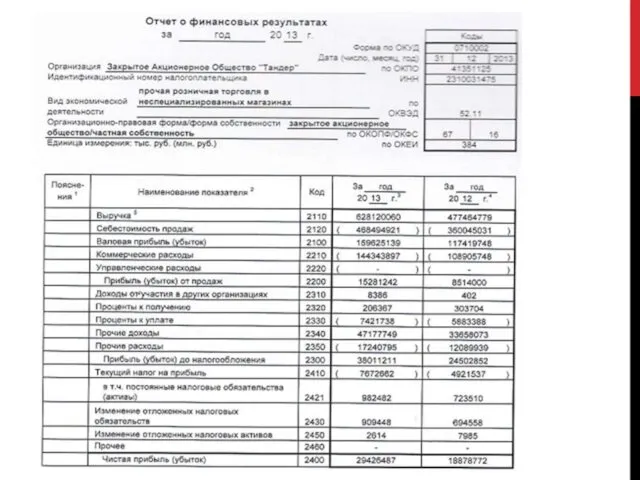

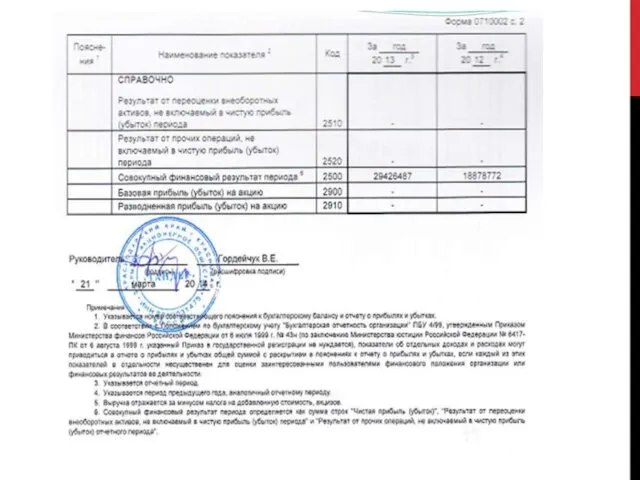

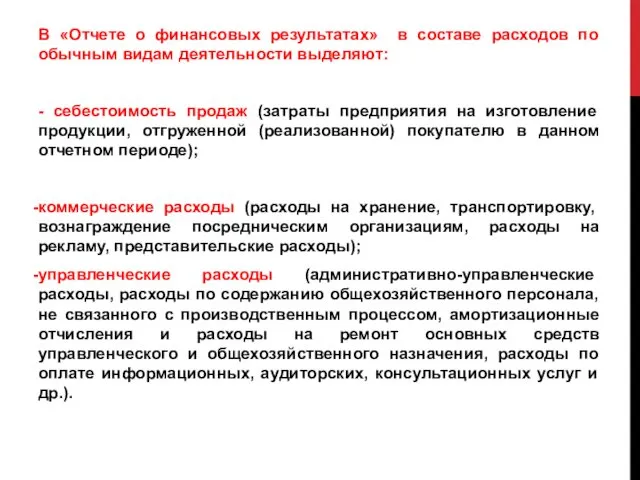

- 15. В «Отчете о финансовых результатах» в составе расходов по обычным видам деятельности выделяют: - себестоимость продаж

- 16. НАПРАВЛЕНИЯ РАСХОДОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

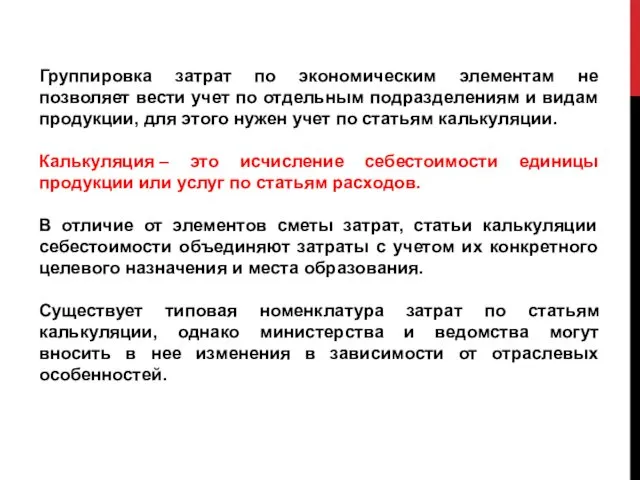

- 18. Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для

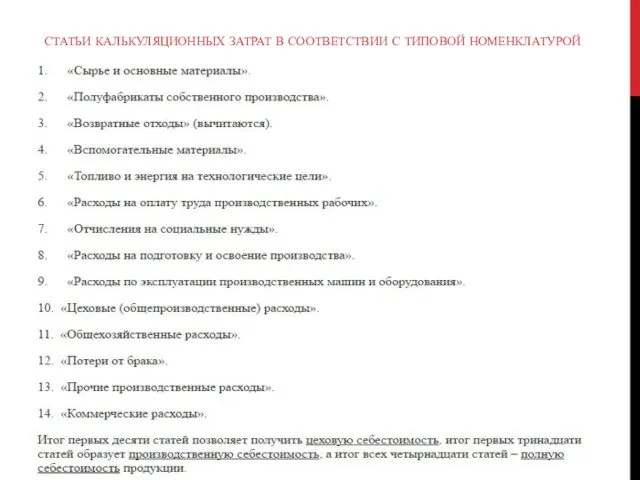

- 19. СТАТЬИ КАЛЬКУЛЯЦИОННЫХ ЗАТРАТ В СООТВЕТСТВИИ С ТИПОВОЙ НОМЕНКЛАТУРОЙ

- 20. По отношению к объёму производства затраты подразделяют на: постоянные и переменные. Постоянные затраты не зависят от

- 21. По способу отнесения на себестоимость объектов, затраты делятся на прямые и косвенные. К прямым расходам относятся

- 22. Классификация затрат позволяет применять методы управления расходами, которые подразделяются на экономические и административные. К экономическим методам

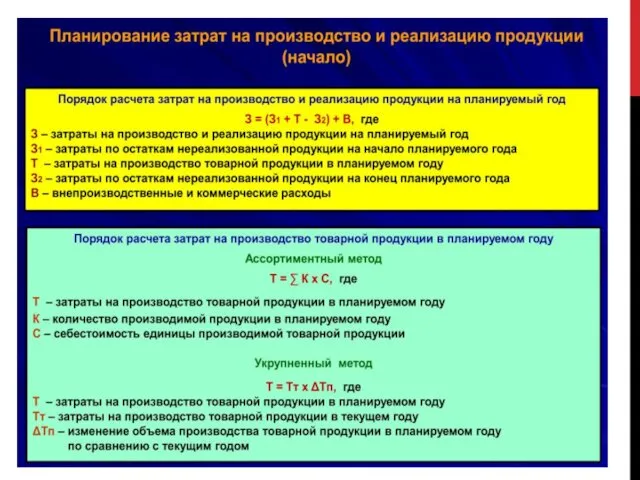

- 23. 2 Планирование затрат на производство и реализацию продукции В общей сумме затрат коммерческих организаций наибольший удельный

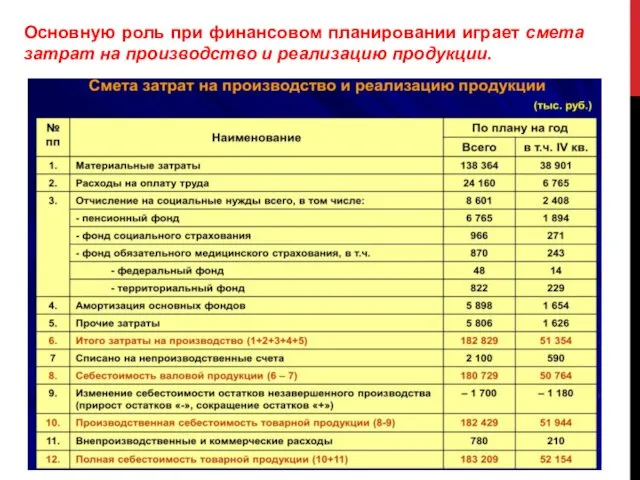

- 25. Основную роль при финансовом планировании играет смета затрат на производство и реализацию продукции.

- 29. Показатели эффективности управления затратами и резервы их снижения.

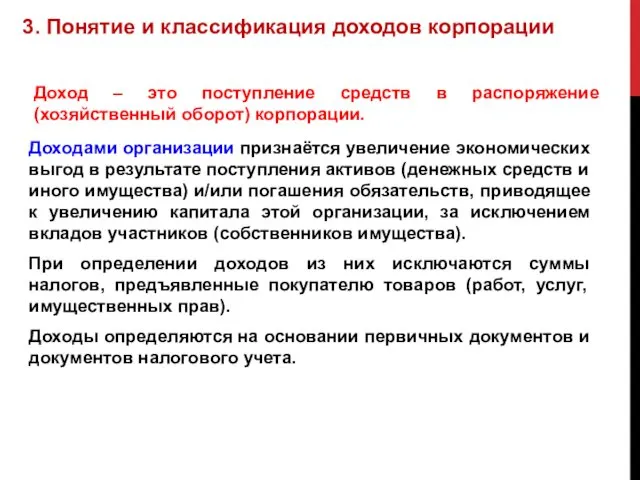

- 30. 3. Понятие и классификация доходов корпорации Доход – это поступление средств в распоряжение (хозяйственный оборот) корпорации.

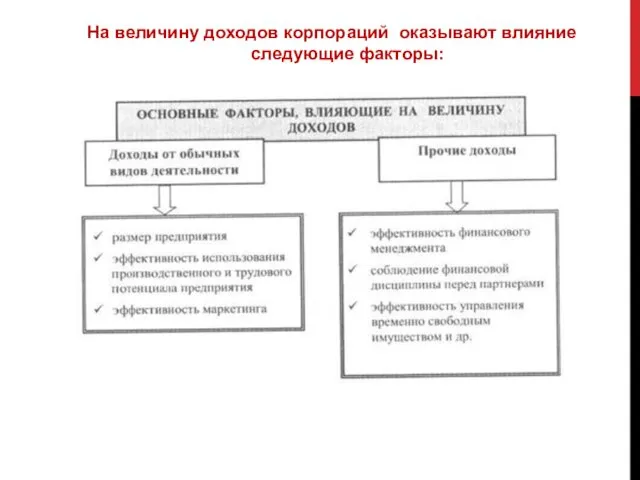

- 35. На величину доходов корпораций оказывают влияние следующие факторы:

- 36. 4. Роль и значение выручки от продажи товаров как главного источника финансовых ресурсов В качестве главной

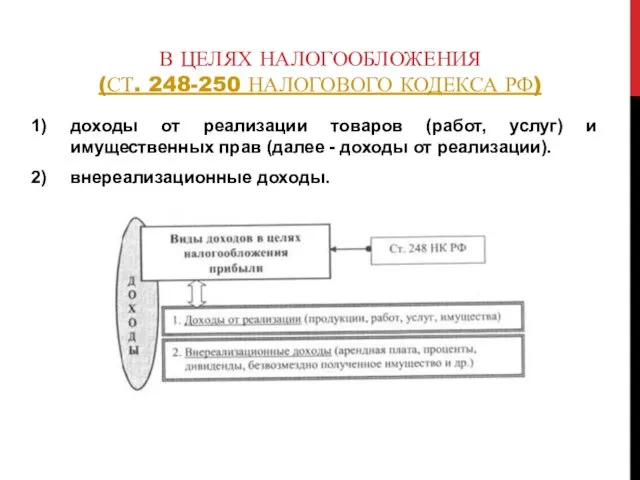

- 38. В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ (СТ. 248-250 НАЛОГОВОГО КОДЕКСА РФ) доходы от реализации товаров (работ, услуг) и имущественных

- 39. Выручка представляет собой реальные или предполагаемые поступления денежных средств (или их эквивалентов, например, чеков) в результате

- 40. Выручка, поступившая на счета организации и в кассу, как правило, используется на оплату счетов поставщиков. Из

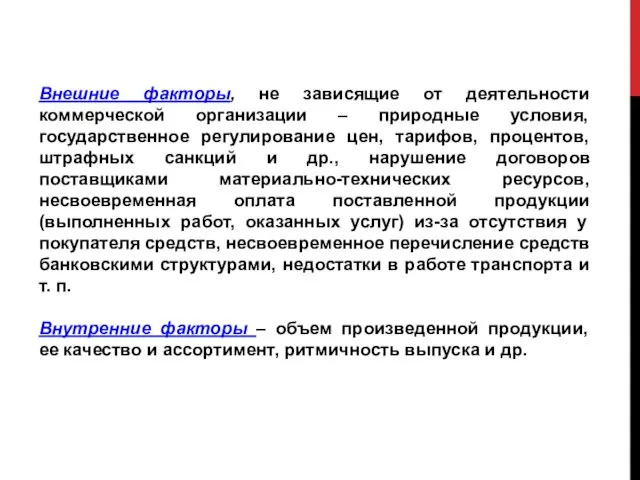

- 41. Внешние факторы, не зависящие от деятельности коммерческой организации – природные условия, государственное регулирование цен, тарифов, процентов,

- 42. Прежде всего, на величину выручки от продажи влияет принятый способ ценообразования, который в свою очередь является

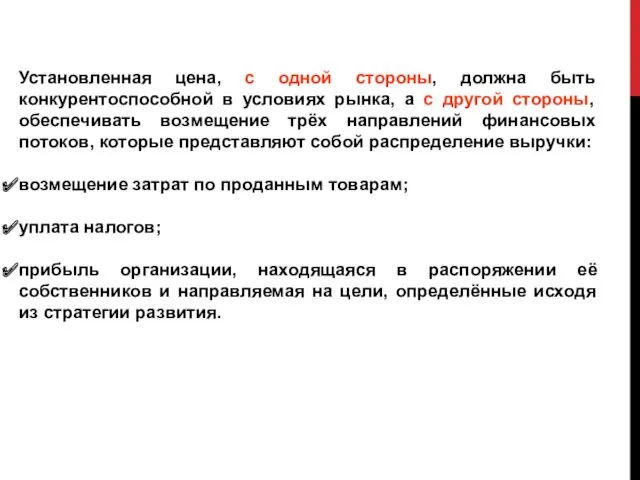

- 43. Установленная цена, с одной стороны, должна быть конкурентоспособной в условиях рынка, а с другой стороны, обеспечивать

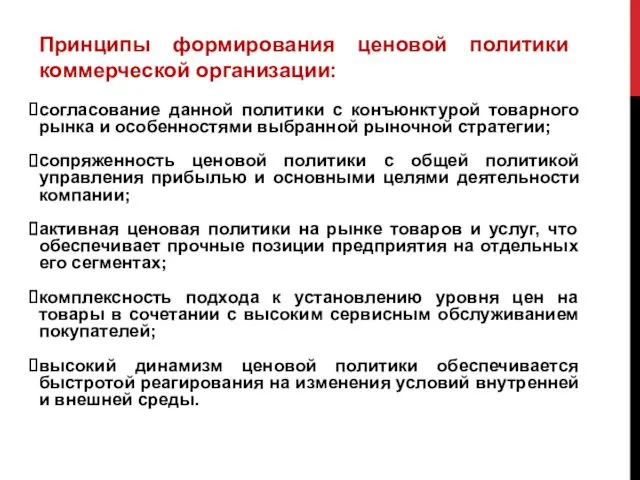

- 44. согласование данной политики с конъюнктурой товарного рынка и особенностями выбранной рыночной стратегии; сопряженность ценовой политики с

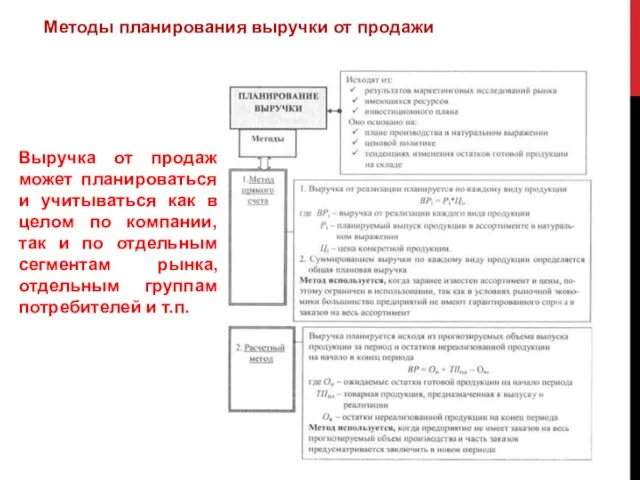

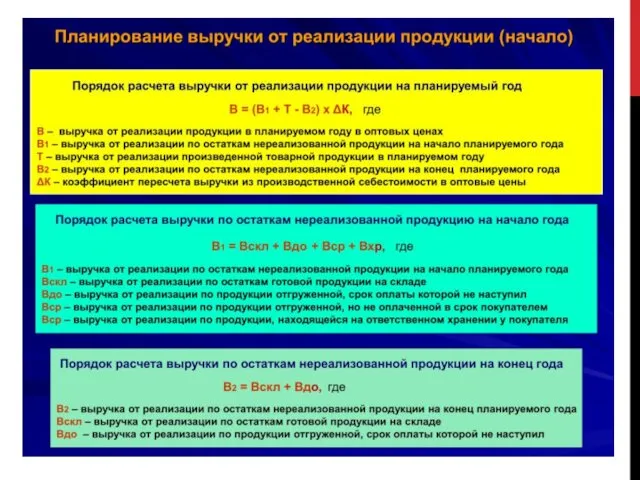

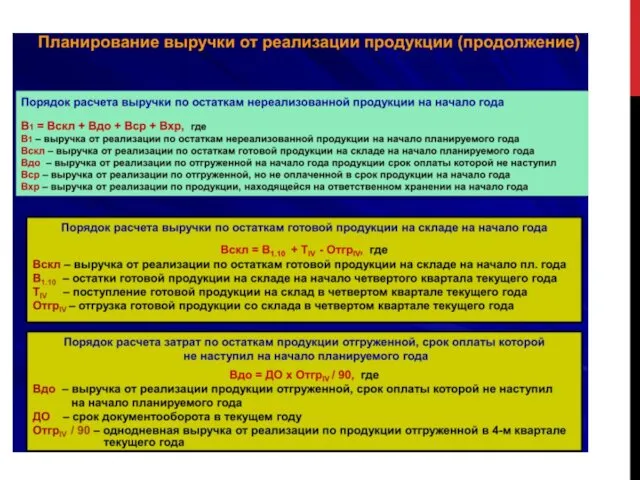

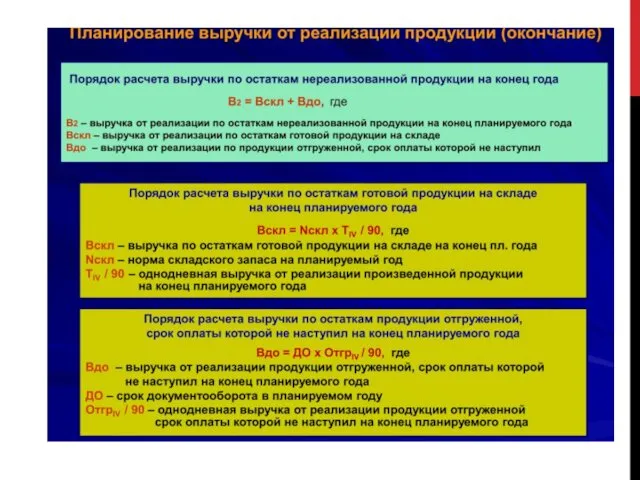

- 45. Методы планирования выручки от продажи Выручка от продаж может планироваться и учитываться как в целом по

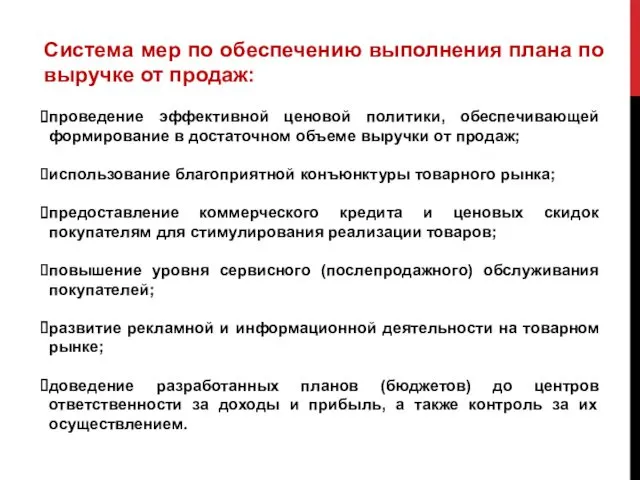

- 49. Система мер по обеспечению выполнения плана по выручке от продаж: проведение эффективной ценовой политики, обеспечивающей формирование

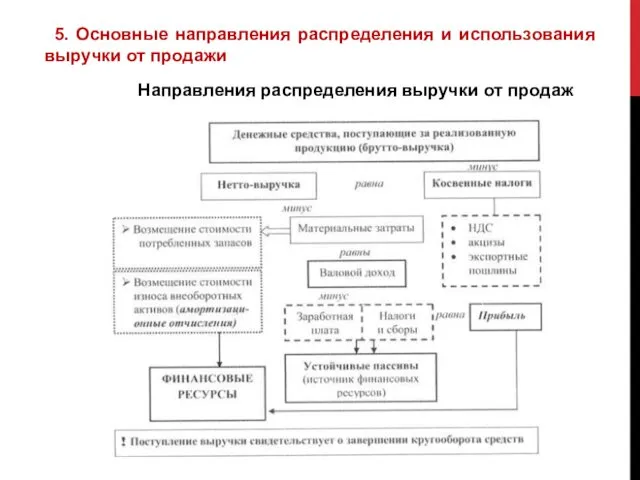

- 50. 5. Основные направления распределения и использования выручки от продажи Направления распределения выручки от продаж

- 53. Скачать презентацию

ЛЕКЦИЯ 7

УПРАВЛЕНИЕ ЗАТРАТАМИ И ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ КОРПОРАЦИИ (ЧАСТЬ 1)

ЛЕКЦИЯ 7

УПРАВЛЕНИЕ ЗАТРАТАМИ И ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ КОРПОРАЦИИ (ЧАСТЬ 1)

ПЛАН

Расходы корпорации, их сущность и экономическая классификация

Планирование затрат на производство

ПЛАН

Расходы корпорации, их сущность и экономическая классификация

Планирование затрат на производство

1 РАСХОДЫ КОРПОРАЦИИ, ИХ СУЩНОСТЬ И ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ

Процесс хозяйственной деятельности коммерческой

1 РАСХОДЫ КОРПОРАЦИИ, ИХ СУЩНОСТЬ И ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ

Процесс хозяйственной деятельности коммерческой

Соотношение понятий «издержки», «затраты», «расходы»

Соотношение понятий «издержки», «затраты», «расходы»

Понятие «издержек» связано с подходом к анализу с точки зрения экономической

Понятие «издержек» связано с подходом к анализу с точки зрения экономической

Затраты характеризуют в денежном выражении фактический объем ресурсов, использованных в определенных

Затраты характеризуют в денежном выражении фактический объем ресурсов, использованных в определенных

По учётному признаку расходы классифицируются на:

- расходы по обычным видам

По учётному признаку расходы классифицируются на:

- расходы по обычным видам

В «Отчете о финансовых результатах» в составе расходов по обычным видам

В «Отчете о финансовых результатах» в составе расходов по обычным видам

НАПРАВЛЕНИЯ РАСХОДОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

НАПРАВЛЕНИЯ РАСХОДОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным

СТАТЬИ КАЛЬКУЛЯЦИОННЫХ ЗАТРАТ В СООТВЕТСТВИИ С ТИПОВОЙ НОМЕНКЛАТУРОЙ

СТАТЬИ КАЛЬКУЛЯЦИОННЫХ ЗАТРАТ В СООТВЕТСТВИИ С ТИПОВОЙ НОМЕНКЛАТУРОЙ

По отношению к объёму производства затраты подразделяют на: постоянные и переменные.

По отношению к объёму производства затраты подразделяют на: постоянные и переменные.

По способу отнесения на себестоимость объектов, затраты делятся на прямые и

По способу отнесения на себестоимость объектов, затраты делятся на прямые и

Классификация затрат позволяет применять методы управления расходами, которые подразделяются на экономические

Классификация затрат позволяет применять методы управления расходами, которые подразделяются на экономические

2 Планирование затрат на производство и реализацию продукции

В общей сумме затрат

2 Планирование затрат на производство и реализацию продукции

В общей сумме затрат

Основную роль при финансовом планировании играет смета затрат на производство и

Основную роль при финансовом планировании играет смета затрат на производство и

Показатели эффективности управления затратами и резервы их снижения.

Показатели эффективности управления затратами и резервы их снижения.

3. Понятие и классификация доходов корпорации

Доход – это поступление средств в

3. Понятие и классификация доходов корпорации

Доход – это поступление средств в

На величину доходов корпораций оказывают влияние следующие факторы:

На величину доходов корпораций оказывают влияние следующие факторы:

4. Роль и значение выручки от продажи товаров как главного источника

4. Роль и значение выручки от продажи товаров как главного источника

В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ

(СТ. 248-250 НАЛОГОВОГО КОДЕКСА РФ)

доходы от реализации товаров (работ,

В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ

(СТ. 248-250 НАЛОГОВОГО КОДЕКСА РФ)

доходы от реализации товаров (работ,

Выручка представляет собой реальные или предполагаемые поступления денежных средств (или их

Выручка представляет собой реальные или предполагаемые поступления денежных средств (или их

Выручка, поступившая на счета организации и в кассу, как правило, используется

Выручка, поступившая на счета организации и в кассу, как правило, используется

Внешние факторы, не зависящие от деятельности коммерческой организации – природные условия,

Внешние факторы, не зависящие от деятельности коммерческой организации – природные условия,

Прежде всего, на величину выручки от продажи влияет принятый способ ценообразования,

Прежде всего, на величину выручки от продажи влияет принятый способ ценообразования,

Установленная цена, с одной стороны, должна быть конкурентоспособной в условиях рынка,

Установленная цена, с одной стороны, должна быть конкурентоспособной в условиях рынка,

согласование данной политики с конъюнктурой товарного рынка и особенностями выбранной рыночной

согласование данной политики с конъюнктурой товарного рынка и особенностями выбранной рыночной

Методы планирования выручки от продажи

Выручка от продаж может планироваться и учитываться

Методы планирования выручки от продажи

Выручка от продаж может планироваться и учитываться

Система мер по обеспечению выполнения плана по выручке от продаж:

проведение

Система мер по обеспечению выполнения плана по выручке от продаж:

проведение

5. Основные направления распределения и использования выручки от продажи

Направления

5. Основные направления распределения и использования выручки от продажи

Направления

Развитие системы образования в России в XVIII в.

Развитие системы образования в России в XVIII в. электронное портфолио

электронное портфолио Презентация Города - герои

Презентация Города - герои Механические колебания и волны

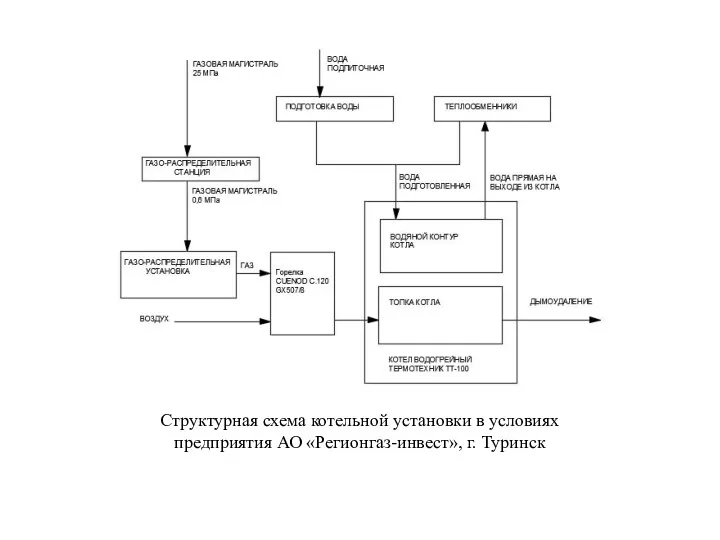

Механические колебания и волны Структурная схема котельной установки в условиях предприятия АО Регионгаз-инвест, г. Туринск

Структурная схема котельной установки в условиях предприятия АО Регионгаз-инвест, г. Туринск Отчетно-выборная конференция совета обучающихся землеустроительного факультета

Отчетно-выборная конференция совета обучающихся землеустроительного факультета Технология монтажа установок электрического освещения

Технология монтажа установок электрического освещения Экзогенная серия Осадочная группа

Экзогенная серия Осадочная группа Практика Левченко

Практика Левченко Математика. Задачи. Лекция 12

Математика. Задачи. Лекция 12 Памятники, памятные места и памятные знаки Отечественной войны 1812 года.

Памятники, памятные места и памятные знаки Отечественной войны 1812 года. Классный час в 1 классе Блокада Ленинграда

Классный час в 1 классе Блокада Ленинграда Гигиеническая оценка зерновых и бобовых продуктов. Санитарная экспертиза хлеба

Гигиеническая оценка зерновых и бобовых продуктов. Санитарная экспертиза хлеба Типы, переменные, управляющие инструкции. Обёртки примитивных типов. (Тема 2.4)

Типы, переменные, управляющие инструкции. Обёртки примитивных типов. (Тема 2.4) Серебро. Соединения серебра

Серебро. Соединения серебра Самоуправление в начальной школе

Самоуправление в начальной школе ууд классификация

ууд классификация Презентация первые в космосе

Презентация первые в космосе Рак ободочной кишки

Рак ободочной кишки Право в системе социальных норм. 10 класс

Право в системе социальных норм. 10 класс Муляр. Найдревніша професія людства

Муляр. Найдревніша професія людства Цивилизации Древнего Востока. Античная цивилизация. Введение в дисциплину. Лекция 1

Цивилизации Древнего Востока. Античная цивилизация. Введение в дисциплину. Лекция 1 Бизнес-план создания предприятия специализирующего на предоставлении услуг гостиничного сервиса

Бизнес-план создания предприятия специализирующего на предоставлении услуг гостиничного сервиса 710ec32c3e470474

710ec32c3e470474 Классификация дефектов трубопровода

Классификация дефектов трубопровода Индивидуальные средства защиты кожи

Индивидуальные средства защиты кожи История Московского Кремля

История Московского Кремля Нравственно-патриотическое воспитание

Нравственно-патриотическое воспитание