- Затратный подход к оценке собственности

Содержание

- 2. ЗАТРАТНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА Затратный подход включает два основных метода: 1) метод стоимости чистых активов;

- 3. Метод стоимости чистых активов Основные сферы применения метода накопления активов: • оценка контрольных пакетов акций предприятия;

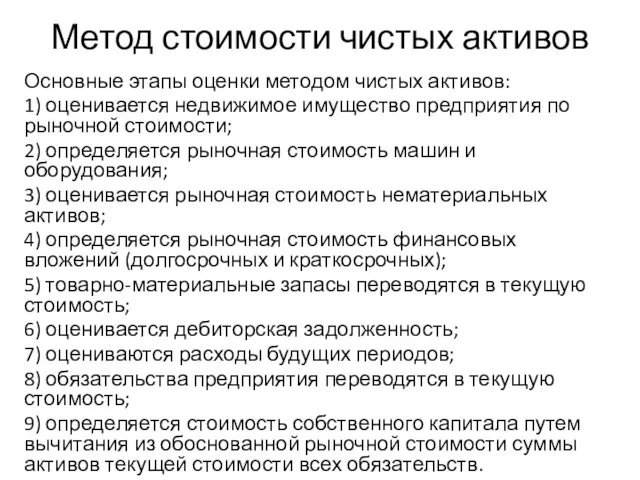

- 4. Метод стоимости чистых активов Основные этапы оценки методом чистых активов: 1) оценивается недвижимое имущество предприятия по

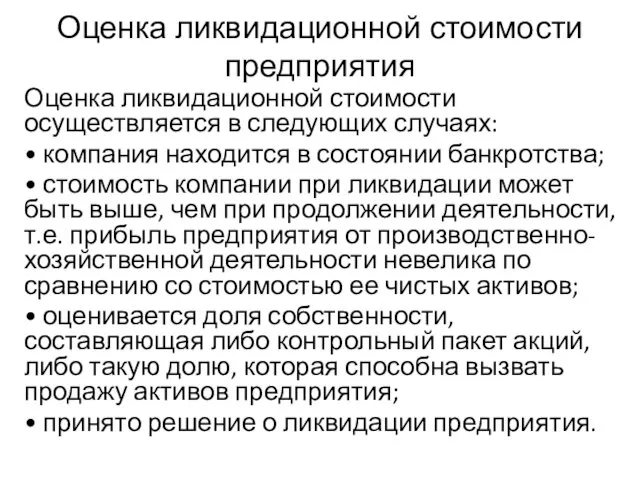

- 5. Оценка ликвидационной стоимости предприятия Оценка ликвидационной стоимости осуществляется в следующих случаях: • компания находится в состоянии

- 6. Оценка ликвидационной стоимости предприятия Различают три вида ликвидационной стоимости предприятий: • упорядоченная, когда распродажа активов ликвидируемого

- 7. Оценка ликвидационной стоимости предприятия Можно выделить следующие этапы оценки ликвидационной стоимости. Первый этап. Корректировка (при необходимости)

- 8. Оценка ликвидационной стоимости предприятия Пятый этап. Определение и обоснование размеров затрат, связанных с ликвидацией предприятия. Выделяют

- 10. Скачать презентацию

ЗАТРАТНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА

Затратный подход включает два основных метода:

1)

ЗАТРАТНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА

Затратный подход включает два основных метода:

1)

Метод стоимости чистых активов

Основные сферы применения метода накопления активов:

• оценка

Метод стоимости чистых активов

Основные сферы применения метода накопления активов:

• оценка

Метод стоимости чистых активов

Основные этапы оценки методом чистых активов:

1) оценивается недвижимое

Метод стоимости чистых активов

Основные этапы оценки методом чистых активов:

1) оценивается недвижимое

Оценка ликвидационной стоимости предприятия

Оценка ликвидационной стоимости осуществляется в следующих случаях:

• компания

Оценка ликвидационной стоимости предприятия

Оценка ликвидационной стоимости осуществляется в следующих случаях:

• компания

Оценка ликвидационной стоимости предприятия

Различают три вида ликвидационной стоимости предприятий:

• упорядоченная, когда

Оценка ликвидационной стоимости предприятия

Различают три вида ликвидационной стоимости предприятий:

• упорядоченная, когда

Оценка ликвидационной стоимости предприятия

Можно выделить следующие этапы оценки ликвидационной стоимости.

Первый этап.

Оценка ликвидационной стоимости предприятия

Можно выделить следующие этапы оценки ликвидационной стоимости.

Первый этап.

Оценка ликвидационной стоимости предприятия

Пятый этап. Определение и обоснование размеров затрат,

Оценка ликвидационной стоимости предприятия

Пятый этап. Определение и обоснование размеров затрат,

Здоровый образ жизни. Классный час Мы выбираем жизнь

Здоровый образ жизни. Классный час Мы выбираем жизнь Система диспетчерского планирования, контроля и управления газотранспортной системой (ГТС)

Система диспетчерского планирования, контроля и управления газотранспортной системой (ГТС) Карбоновые кислоты Диск Диск

Карбоновые кислоты Диск Диск Здоровый образ жизни. Викторина

Здоровый образ жизни. Викторина Познавательный час. Мы и природа вокруг нас

Познавательный час. Мы и природа вокруг нас Ленинградская область 1927-1940 гг.

Ленинградская область 1927-1940 гг. Анатомия и физиология человека. Понятие о механизмах регуляции функций

Анатомия и физиология человека. Понятие о механизмах регуляции функций Тевтонский орден

Тевтонский орден 21 января 2018 года Всемирный День снега (World Snow Day). Международный день зимних видов спорта

21 января 2018 года Всемирный День снега (World Snow Day). Международный день зимних видов спорта Правила личной гигиены

Правила личной гигиены Le temps

Le temps последний звонок

последний звонок Буддизм – одна из трёх мировых религий

Буддизм – одна из трёх мировых религий презентация СЕНСОРНОЕ РАЗВИТИЕ ДЕТЕЙ РАННЕГО ВОЗРАСТА

презентация СЕНСОРНОЕ РАЗВИТИЕ ДЕТЕЙ РАННЕГО ВОЗРАСТА Русская и зарубежная музыка от эпохи средневековья до рубежа XIX – XX веков

Русская и зарубежная музыка от эпохи средневековья до рубежа XIX – XX веков Принцип работы новых контрольно-измерительных аппаратов

Принцип работы новых контрольно-измерительных аппаратов С Новым Годом!

С Новым Годом! Опросник описания поведения Томаса

Опросник описания поведения Томаса Диагностика коммутационных аппаратов на трансформаторной подстанции напряжением 110/6 кВ Рязань филиала Рязаньэнерго

Диагностика коммутационных аппаратов на трансформаторной подстанции напряжением 110/6 кВ Рязань филиала Рязаньэнерго Предметная деятельность в раннем возрасте СЛАЙД 2 периодом интенсивного освоения разнообразных действий с предметами является ранний возраст. Общение в этом возрасте, становится формой организации предметной деятельности. Оно выступает как средство осущес

Предметная деятельность в раннем возрасте СЛАЙД 2 периодом интенсивного освоения разнообразных действий с предметами является ранний возраст. Общение в этом возрасте, становится формой организации предметной деятельности. Оно выступает как средство осущес Общие принципы диагностики и дифференциальной диагностики туберкулеза у детей и подростков

Общие принципы диагностики и дифференциальной диагностики туберкулеза у детей и подростков Презентация Характеристика кламата России 8 класс

Презентация Характеристика кламата России 8 класс Знать географию-значит победить! часть 4

Знать географию-значит победить! часть 4 Изготовление силового набора из КМ

Изготовление силового набора из КМ Понятия. Социальная групповая работа

Понятия. Социальная групповая работа О православии ОРОИК Омской епархии

О православии ОРОИК Омской епархии Типология радиоканалов. Выразительные средства радио

Типология радиоканалов. Выразительные средства радио Игры-презентации по развитию мелкой моторики

Игры-презентации по развитию мелкой моторики