- Вартість грошей у часі. (Заняття 8)

Содержание

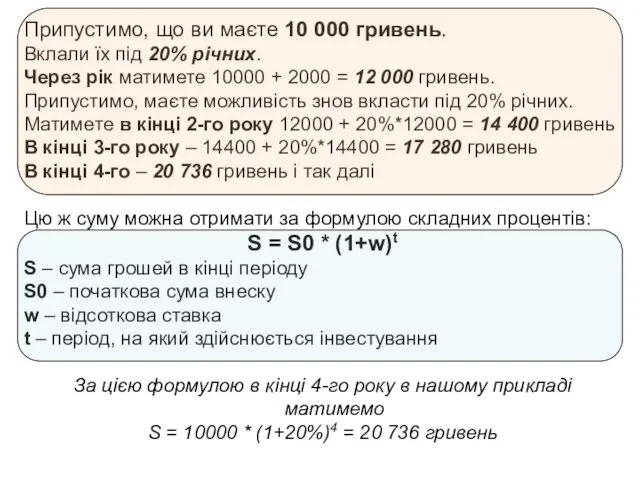

- 2. Припустимо, що ви маєте 10 000 гривень. Вклали їх під 20% річних. Через рік матимете 10000

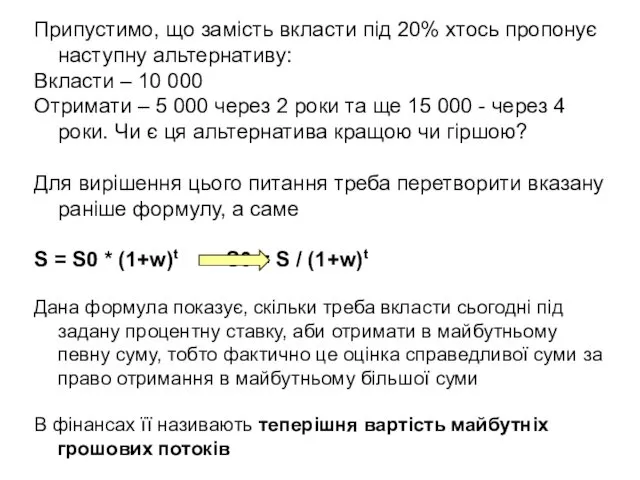

- 3. Припустимо, що замість вкласти під 20% хтось пропонує наступну альтернативу: Вкласти – 10 000 Отримати –

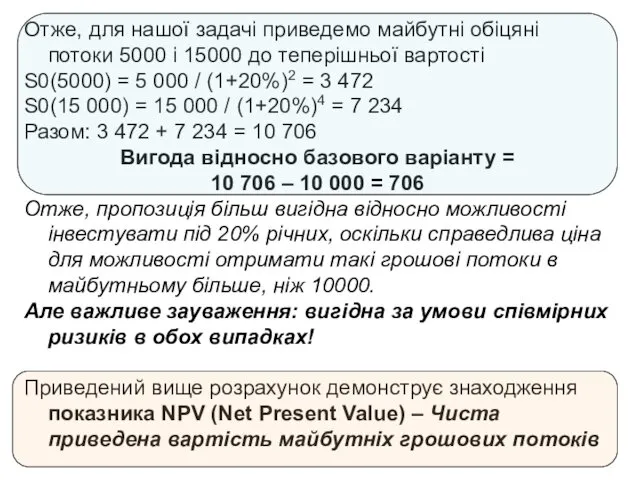

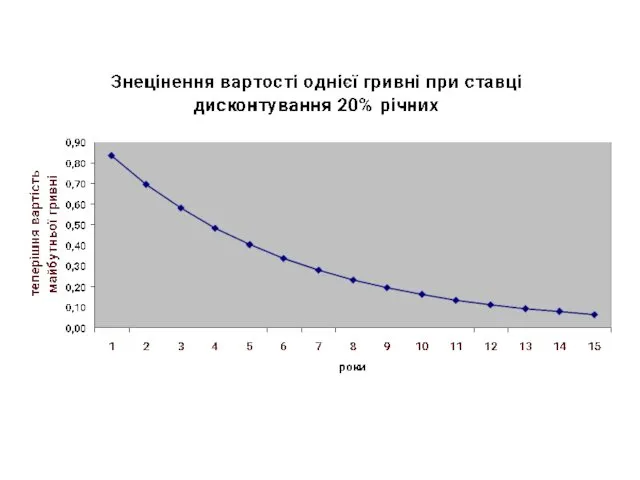

- 4. Отже, для нашої задачі приведемо майбутні обіцяні потоки 5000 і 15000 до теперішньої вартості S0(5000) =

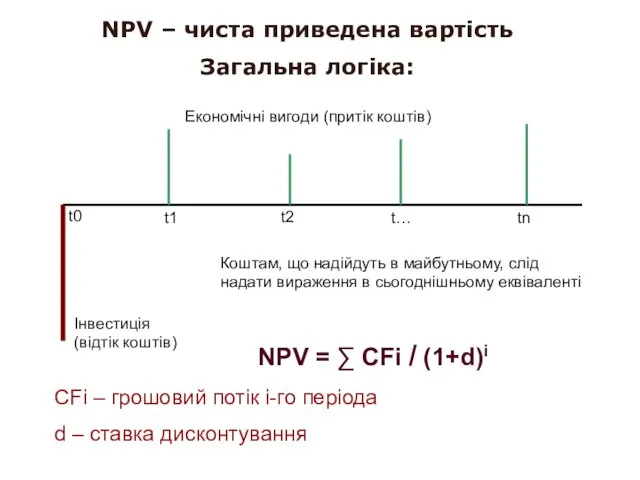

- 5. NPV – чиста приведена вартість Загальна логіка: Інвестиція (відтік коштів) Економічні вигоди (притік коштів) t0 t1

- 6. Ставка дисконтування для проекту включає в себе плату за оцінку ризиків. Так, ставка дисконтування для проектів,

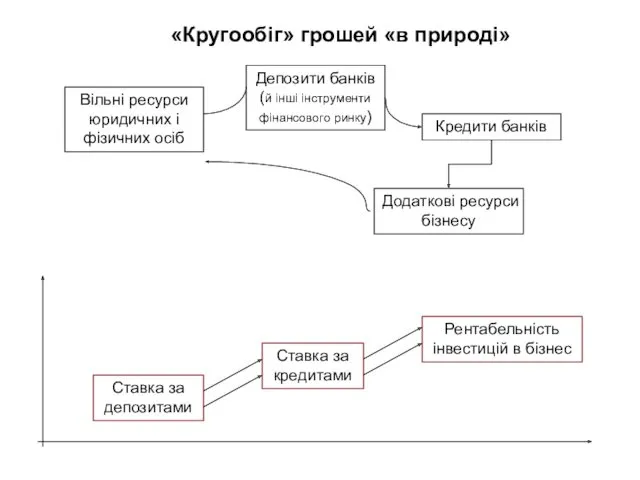

- 8. «Кругообіг» грошей «в природі» Вільні ресурси юридичних і фізичних осіб Депозити банків (й інші інструменти фінансового

- 10. Скачать презентацию

Припустимо, що ви маєте 10 000 гривень.

Вклали їх під 20% річних.

Через рік матимете

Припустимо, що ви маєте 10 000 гривень.

Вклали їх під 20% річних.

Через рік матимете

Припустимо, що замість вкласти під 20% хтось пропонує наступну альтернативу:

Вкласти – 10 000

Отримати

Припустимо, що замість вкласти під 20% хтось пропонує наступну альтернативу:

Вкласти – 10 000

Отримати

Отже, для нашої задачі приведемо майбутні обіцяні потоки 5000 і 15000 до теперішньої

Отже, для нашої задачі приведемо майбутні обіцяні потоки 5000 і 15000 до теперішньої

NPV – чиста приведена вартість

Загальна логіка:

Інвестиція (відтік коштів)

Економічні вигоди (притік коштів)

t0

t1

t2

t…

tn

Коштам, що надійдуть

NPV – чиста приведена вартість

Загальна логіка:

Інвестиція (відтік коштів)

Економічні вигоди (притік коштів)

t0

t1

t2

t…

tn

Коштам, що надійдуть

Ставка дисконтування для проекту включає в себе плату за оцінку ризиків.

Так, ставка дисконтування

Ставка дисконтування для проекту включає в себе плату за оцінку ризиків.

Так, ставка дисконтування

«Кругообіг» грошей «в природі»

Вільні ресурси юридичних і фізичних осіб

Депозити банків (й інші інструменти

«Кругообіг» грошей «в природі»

Вільні ресурси юридичних і фізичних осіб

Депозити банків (й інші інструменти

Организация работы в специализированных (БИТ) и линейных бригадах скорой помощи

Организация работы в специализированных (БИТ) и линейных бригадах скорой помощи Удивительные дожди

Удивительные дожди Технологические схемы и схемы автоматизации

Технологические схемы и схемы автоматизации Легкая промышленность

Легкая промышленность Иван Иванович Шишкин

Иван Иванович Шишкин Вегетативная (автономная, висцеральная) нервная система. Часть 3

Вегетативная (автономная, висцеральная) нервная система. Часть 3 Отечественнвя война 1812 г

Отечественнвя война 1812 г Технология производства этикеточной продукции

Технология производства этикеточной продукции Schedules as way of submission of information. Graphic file

Schedules as way of submission of information. Graphic file Презентация Масленица

Презентация Масленица Роль особи Жана Кальвіна в добу реформації

Роль особи Жана Кальвіна в добу реформації Фонетический разбор слова

Фонетический разбор слова prezentatsia

prezentatsia Тепловые электрические станции традиционной энергетики. Гидроэлектростанции. (Раздел 2)

Тепловые электрические станции традиционной энергетики. Гидроэлектростанции. (Раздел 2) Публичное акционерное общество Газпром (ПАО Газпром)

Публичное акционерное общество Газпром (ПАО Газпром) Канальная вентиляция. Канальное вентиляционное оборудование Даичи

Канальная вентиляция. Канальное вентиляционное оборудование Даичи The Periodic Table

The Periodic Table конвеция о правах ребёнка

конвеция о правах ребёнка Модели и основные этапы построения модели

Модели и основные этапы построения модели Церковь великомученика Георгия Победоносца на Ломенском погосте д. Поповка, Белозерский район

Церковь великомученика Георгия Победоносца на Ломенском погосте д. Поповка, Белозерский район Защита законных интересов работников, пострадавших от несчастных случаев на производстве и профессиональных заболеваний

Защита законных интересов работников, пострадавших от несчастных случаев на производстве и профессиональных заболеваний Психологические аспекты компьютерной зависимости

Психологические аспекты компьютерной зависимости Технология воспитания на основе системного подхода

Технология воспитания на основе системного подхода Проект на проведение сейсморазведочных работ МОГТ-3D с целью уточнения структурно-тектонического строения Песчанской площади

Проект на проведение сейсморазведочных работ МОГТ-3D с целью уточнения структурно-тектонического строения Песчанской площади Сварка теплоустойчивых сталей

Сварка теплоустойчивых сталей Падежи имен существительных

Падежи имен существительных Что у нас в тарелке...

Что у нас в тарелке... Тепловые электрические станции. Технологическая и тепловая схема ТЭС. Энергетический баланс ТЭС и их энергетические показатели

Тепловые электрические станции. Технологическая и тепловая схема ТЭС. Энергетический баланс ТЭС и их энергетические показатели