- Влияние технологий больших данных и Интернета вещей на финансовый сектор экономики

Содержание

- 2. Влияние технологий больших данных и интернета вещей на финансовый сектор экономики Раздел 1.

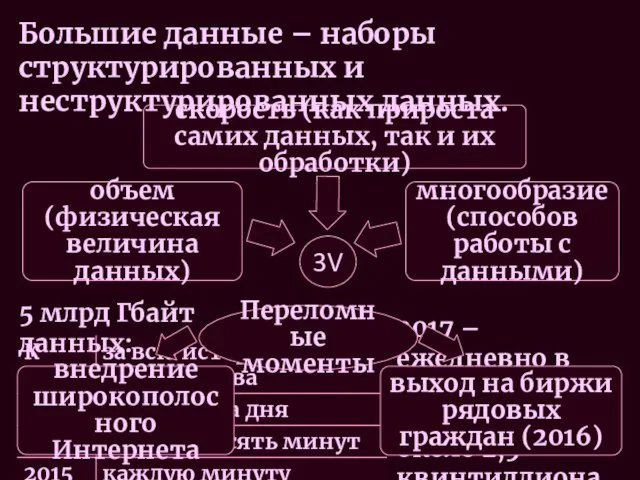

- 3. Большие данные – наборы структурированных и неструктурированных данных. 2017 – ежедневно в мире производилось около 2,5

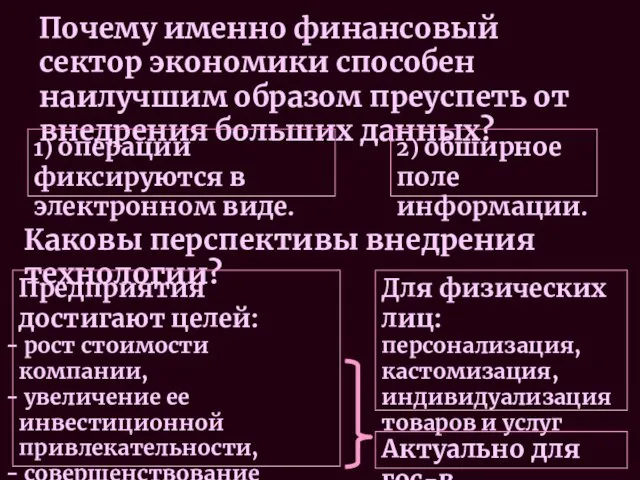

- 4. Почему именно финансовый сектор экономики способен наилучшим образом преуспеть от внедрения больших данных? 1) операции фиксируются

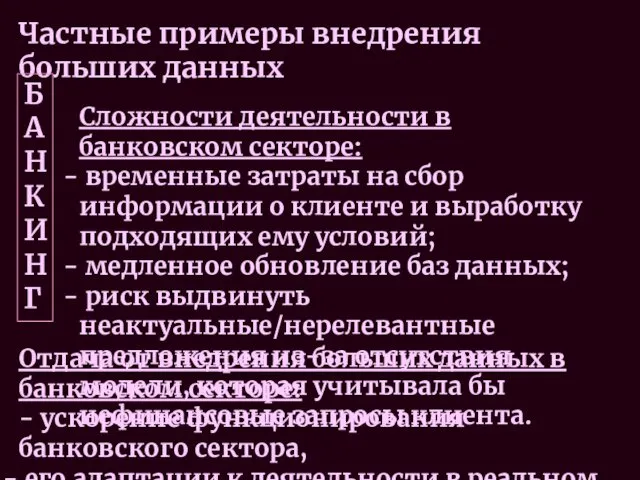

- 5. Частные примеры внедрения больших данных Сложности деятельности в банковском секторе: временные затраты на сбор информации о

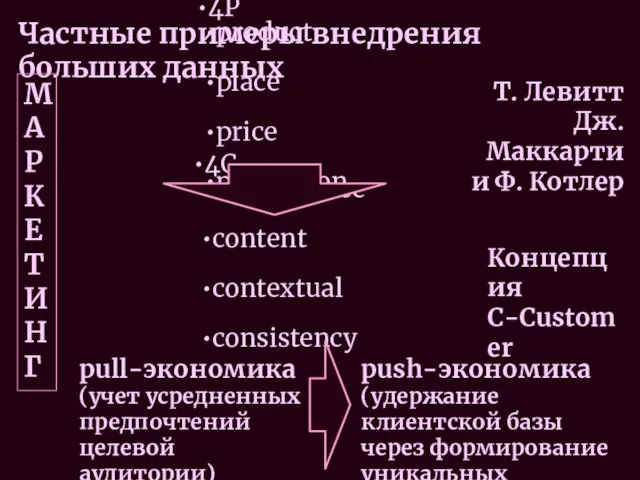

- 6. Частные примеры внедрения больших данных М А Р К Е Т И Н Г 4P product

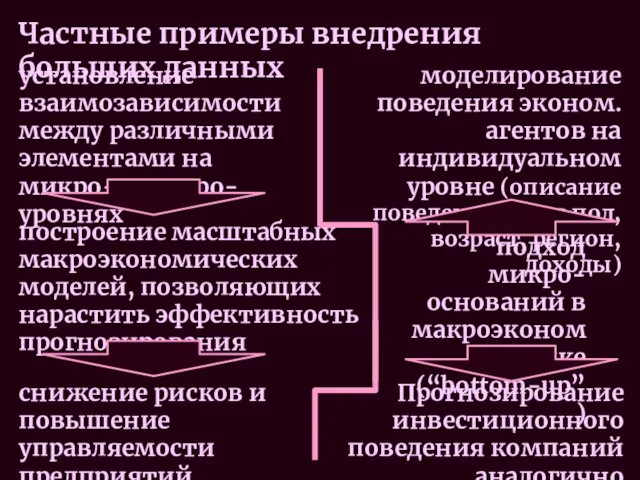

- 7. Частные примеры внедрения больших данных установление взаимозависимости между различными элементами на микро- и макро-уровнях снижение рисков

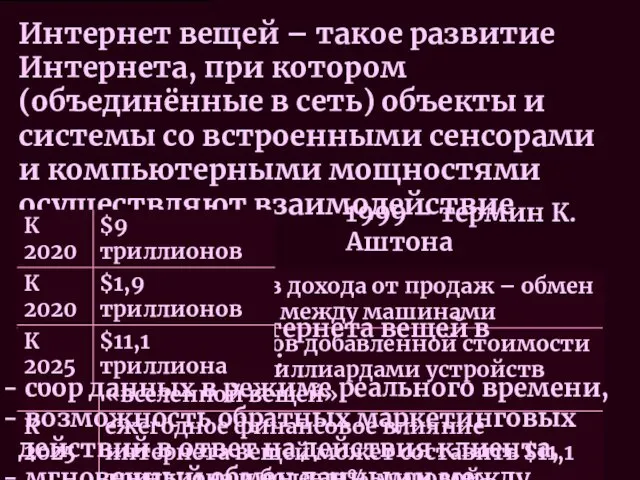

- 8. Интернет вещей – такое развитие Интернета, при котором (объединённые в сеть) объекты и системы со встроенными

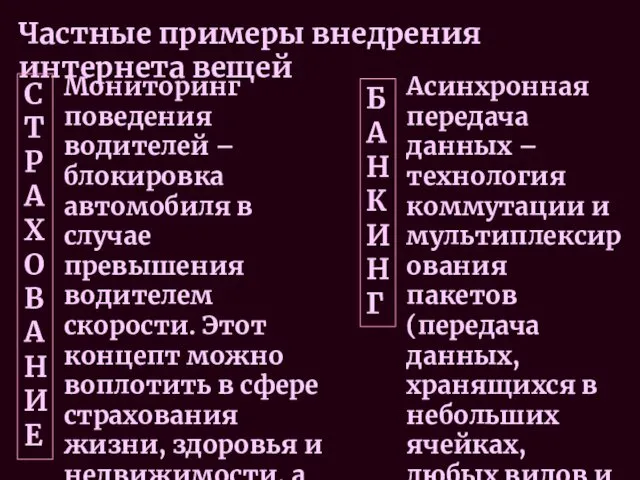

- 9. Частные примеры внедрения интернета вещей Мониторинг поведения водителей – блокировка автомобиля в случае превышения водителем скорости.

- 10. Частные примеры внедрения интернета вещей ФИН. СЕРВИСЫ + ДОМОХОЗЯЙСТВА В разработке – если устройства, отслеживающие состояние

- 11. Влияние роботизации на финансовый сектор экономики Раздел 2.

- 12. Если бы каждое орудие могло выполнять свойственную ему работу само, по данному ему приказанию или даже

- 13. Роботизация – часть комплексной автоматизации производства, ее основная составляющая. На практике этот процесс заключается в применении

- 14. Роботы-советники помогают пользователям принимать правильные финансовые решения: отслеживают колебания цен на финансовых рынках и рекомендуют продать

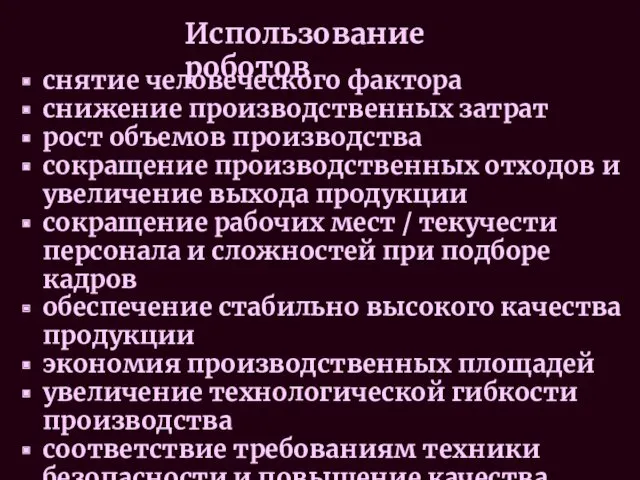

- 15. снятие человеческого фактора снижение производственных затрат рост объемов производства сокращение производственных отходов и увеличение выхода продукции

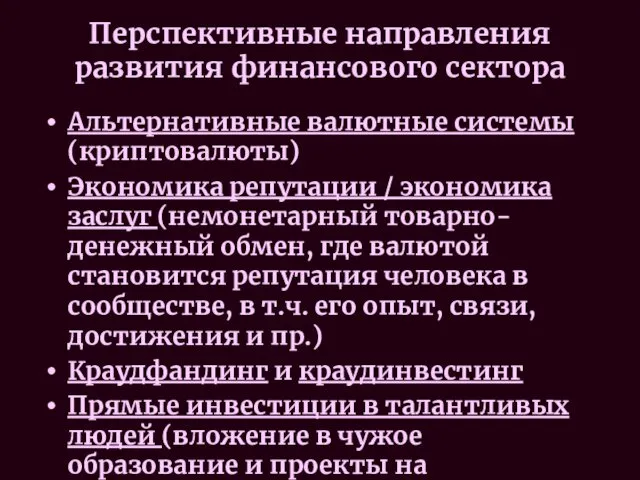

- 16. Альтернативные валютные системы (криптовалюты) Экономика репутации / экономика заслуг (немонетарный товарно-денежный обмен, где валютой становится репутация

- 17. Влияние технологии блокчейн и облачных технологий на финансовый сектор экономики Раздел 3.

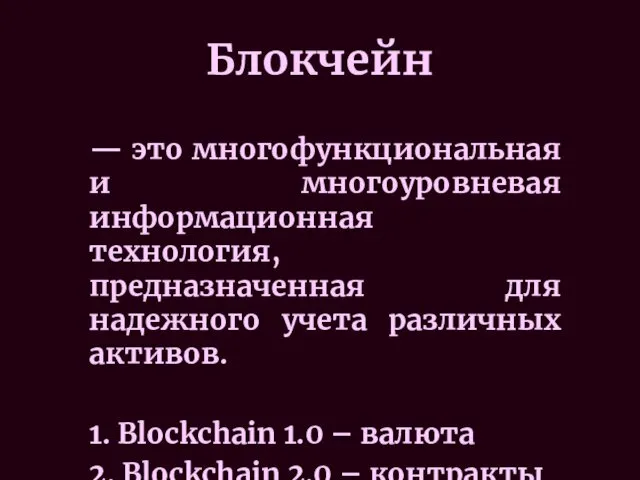

- 18. Блокчейн — это многофункциональная и многоуровневая информационная технология, предназначенная для надежного учета различных активов. 1. Blockchain

- 21. Облачные вычисления — модель, предоставляющую возможность широкодоступного, удобного и осуществляемого по запросу доступа к общему массиву

- 22. «Облачное производство» — новой сетевая модель производства, обеспечивающая пользователей настроенными на их потребности производственными услугами с

- 23. Вызовы и угрозы финансовому аспекту экономической безопасности, исходящие от рассматриваемых технологий, и пути противодействия им Раздел

- 24. Вызовы и угрозы финансовому сектору. Увеличение роли негосударственных акторов. Большие данные Интернет вещей база быстрое увеличение

- 25. Вызовы и угрозы финансовому сектору. Актуализация проблемы оффшоров. С помощью оффшоров бизнес обходит юрисдикцию государства, уклоняясь

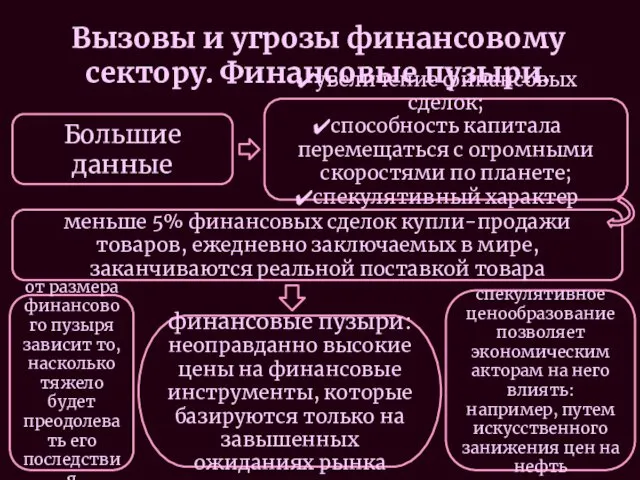

- 26. Вызовы и угрозы финансовому сектору. Финансовые пузыри. Большие данные увеличение финансовых сделок; способность капитала перемещаться с

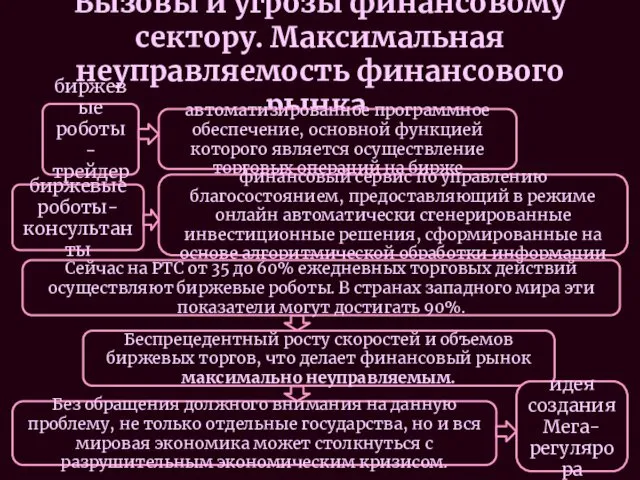

- 27. Вызовы и угрозы финансовому сектору. Максимальная неуправляемость финансового рынка. биржевые роботы-трейдеры биржевые роботы-консультанты автоматизированное программное обеспечение,

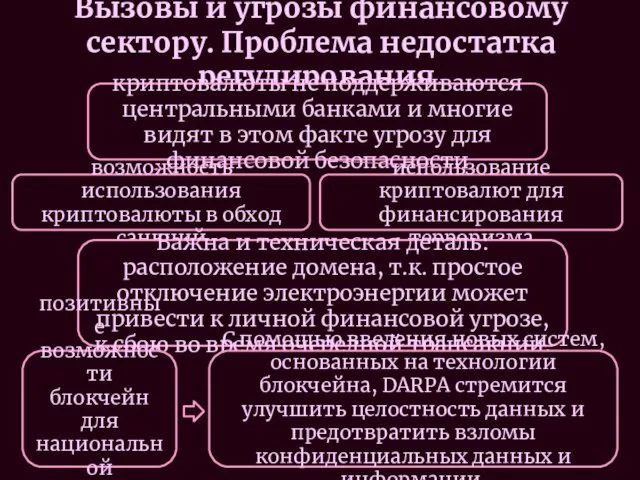

- 28. Вызовы и угрозы финансовому сектору. Проблема недостатка регулирования. криптовалюты не поддерживаются центральными банками и многие видят

- 30. Скачать презентацию

Влияние технологий

больших данных и

интернета вещей

на финансовый сектор экономики

Раздел 1.

Влияние технологий

больших данных и

интернета вещей

на финансовый сектор экономики

Раздел 1.

Большие данные – наборы структурированных и неструктурированных данных.

2017 – ежедневно в

Большие данные – наборы структурированных и неструктурированных данных.

2017 – ежедневно в

Почему именно финансовый сектор экономики способен наилучшим образом преуспеть от внедрения

Почему именно финансовый сектор экономики способен наилучшим образом преуспеть от внедрения

Частные примеры внедрения больших данных

Сложности деятельности в банковском секторе:

временные затраты

Частные примеры внедрения больших данных

Сложности деятельности в банковском секторе:

временные затраты

Частные примеры внедрения больших данных

М

А

Р

К

Е

Т

И

Н

Г

4P

product

place

price

promotion

Т. Левитт

Дж. Маккарти и Ф. Котлер

Концепция C-Customer

4C

convenience

content

contextual

consistency

pull-экономика

(учет

Частные примеры внедрения больших данных

М

А

Р

К

Е

Т

И

Н

Г

4P

product

place

price

promotion

Т. Левитт

Дж. Маккарти и Ф. Котлер

Концепция C-Customer

4C

convenience

content

contextual

consistency

pull-экономика

(учет

Частные примеры внедрения больших данных

установление взаимозависимости между различными элементами на микро-

Частные примеры внедрения больших данных

установление взаимозависимости между различными элементами на микро-

Интернет вещей – такое развитие Интернета, при котором (объединённые в сеть)

Интернет вещей – такое развитие Интернета, при котором (объединённые в сеть)

Частные примеры внедрения интернета вещей

Мониторинг поведения водителей – блокировка автомобиля в

Частные примеры внедрения интернета вещей

Мониторинг поведения водителей – блокировка автомобиля в

Частные примеры внедрения интернета вещей

ФИН. СЕРВИСЫ + ДОМОХОЗЯЙСТВА

В разработке – если

Частные примеры внедрения интернета вещей

ФИН. СЕРВИСЫ + ДОМОХОЗЯЙСТВА

В разработке – если

Влияние роботизации

на финансовый сектор экономики

Раздел 2.

Влияние роботизации

на финансовый сектор экономики

Раздел 2.

Если бы каждое орудие могло выполнять свойственную ему работу само, по

Если бы каждое орудие могло выполнять свойственную ему работу само, по

Роботизация – часть комплексной автоматизации производства, ее основная составляющая. На практике

Роботизация – часть комплексной автоматизации производства, ее основная составляющая. На практике

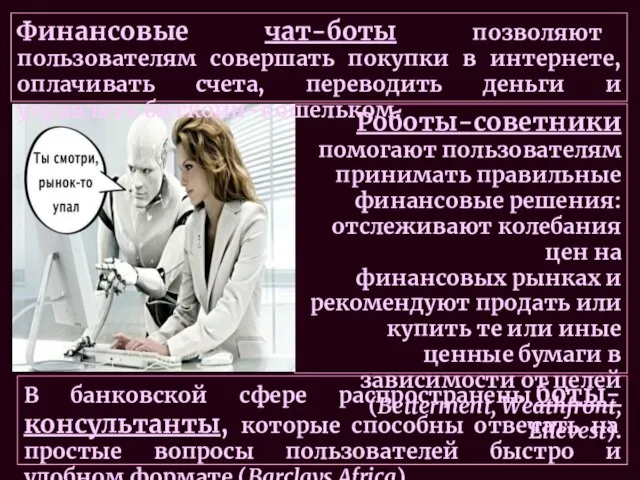

Роботы-советники помогают пользователям принимать правильные финансовые решения: отслеживают колебания цен на

Роботы-советники помогают пользователям принимать правильные финансовые решения: отслеживают колебания цен на

снятие человеческого фактора

снижение производственных затрат

рост объемов производства

сокращение производственных отходов и увеличение

снятие человеческого фактора

снижение производственных затрат

рост объемов производства

сокращение производственных отходов и увеличение

Альтернативные валютные системы (криптовалюты)

Экономика репутации / экономика заслуг (немонетарный товарно-денежный обмен,

Альтернативные валютные системы (криптовалюты)

Экономика репутации / экономика заслуг (немонетарный товарно-денежный обмен,

Влияние технологии блокчейн и облачных технологий на финансовый сектор экономики

Раздел 3.

Влияние технологии блокчейн и облачных технологий на финансовый сектор экономики

Раздел 3.

Блокчейн

— это многофункциональная и многоуровневая информационная технология, предназначенная для надежного учета

Блокчейн

— это многофункциональная и многоуровневая информационная технология, предназначенная для надежного учета

Облачные вычисления

— модель, предоставляющую возможность широкодоступного, удобного и осуществляемого по запросу

Облачные вычисления

— модель, предоставляющую возможность широкодоступного, удобного и осуществляемого по запросу

«Облачное производство»

— новой сетевая модель производства, обеспечивающая пользователей настроенными на их

«Облачное производство»

— новой сетевая модель производства, обеспечивающая пользователей настроенными на их

Вызовы и угрозы финансовому аспекту экономической безопасности, исходящие от рассматриваемых технологий,

Вызовы и угрозы финансовому аспекту экономической безопасности, исходящие от рассматриваемых технологий,

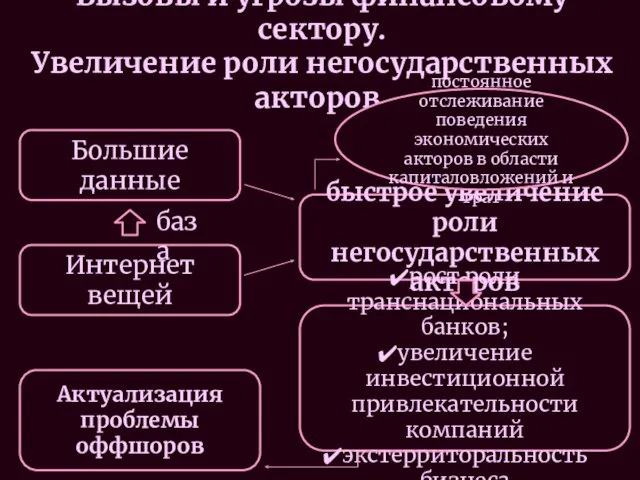

Вызовы и угрозы финансовому сектору.

Увеличение роли негосударственных акторов.

Большие данные

Интернет вещей

база

быстрое

Вызовы и угрозы финансовому сектору.

Увеличение роли негосударственных акторов.

Большие данные

Интернет вещей

база

быстрое

Вызовы и угрозы финансовому сектору. Актуализация проблемы оффшоров.

С помощью оффшоров бизнес

Вызовы и угрозы финансовому сектору. Актуализация проблемы оффшоров.

С помощью оффшоров бизнес

Вызовы и угрозы финансовому сектору. Финансовые пузыри.

Большие данные

увеличение финансовых сделок;

способность капитала

Вызовы и угрозы финансовому сектору. Финансовые пузыри.

Большие данные

увеличение финансовых сделок;

способность капитала

Вызовы и угрозы финансовому сектору. Максимальная неуправляемость финансового рынка.

биржевые роботы-трейдеры

биржевые роботы-консультанты

автоматизированное

Вызовы и угрозы финансовому сектору. Максимальная неуправляемость финансового рынка.

биржевые роботы-трейдеры

биржевые роботы-консультанты

автоматизированное

Вызовы и угрозы финансовому сектору. Проблема недостатка регулирования.

криптовалюты не поддерживаются центральными

Вызовы и угрозы финансовому сектору. Проблема недостатка регулирования.

криптовалюты не поддерживаются центральными

Физкультминутка Зима Диск

Физкультминутка Зима Диск Своя игра к интегрированному уроку по теме Творчество зарубежных поэтов

Своя игра к интегрированному уроку по теме Творчество зарубежных поэтов Памятные места Ивана Сергеевича Тургенева. Виртуальное путешествие

Памятные места Ивана Сергеевича Тургенева. Виртуальное путешествие суриков детство отрывок наизусть

суриков детство отрывок наизусть День православной книги

День православной книги Углеводороды. Природные источники углеводородов. Нефть, ее состав и переработка. Нефтепродукты. Бензин. Природный газ как топливо. Состав природного газа. 10 класс

Углеводороды. Природные источники углеводородов. Нефть, ее состав и переработка. Нефтепродукты. Бензин. Природный газ как топливо. Состав природного газа. 10 класс Инструментальные материалы в современном машиностроении. (Лекция 3)

Инструментальные материалы в современном машиностроении. (Лекция 3) Введение в направление подготовки. Управление: ключевые понятия

Введение в направление подготовки. Управление: ключевые понятия Строки, опаленные войной С.П. Гудзенко

Строки, опаленные войной С.П. Гудзенко Научно- исследовательская работа по теме: Календарные праздники и традиционная обрядность российских немцев Омского Прииртышья в сохранении календарной обрядности российскими немцами села Солнцевки Исилькульского района Омской области .

Научно- исследовательская работа по теме: Календарные праздники и традиционная обрядность российских немцев Омского Прииртышья в сохранении календарной обрядности российскими немцами села Солнцевки Исилькульского района Омской области . Амурская область

Амурская область Поздравляю с 23 февраля

Поздравляю с 23 февраля Порядок организации и осуществления подготовки различных групп населения в области гражданской обороны и защиты от ЧС

Порядок организации и осуществления подготовки различных групп населения в области гражданской обороны и защиты от ЧС Победа греков над персами в Марафонской битве

Победа греков над персами в Марафонской битве Mindset branding

Mindset branding Образовательный проект Моя инициатива в сфере образования

Образовательный проект Моя инициатива в сфере образования Части речи. Существительное

Части речи. Существительное Внеклассное чтение 12 - 14 лет

Внеклассное чтение 12 - 14 лет Ты помнишь, Тихвин, о войне. Хронология событий

Ты помнишь, Тихвин, о войне. Хронология событий Толерантность в ученических коллективах

Толерантность в ученических коллективах Установка умывальника с монтажом сифона и подключением к системе водоотведения

Установка умывальника с монтажом сифона и подключением к системе водоотведения Воспаление. Фазы воспалительной реакции

Воспаление. Фазы воспалительной реакции Одуванчики из салфеток

Одуванчики из салфеток Бизнес-план проекта. План менеджмента. (Лекция 11.3)

Бизнес-план проекта. План менеджмента. (Лекция 11.3) Географическое положение России. Тренажер 9 кл

Географическое положение России. Тренажер 9 кл Будущее простое время. Future simple tense

Будущее простое время. Future simple tense Эволюция государственного управления в Московском государстве во II половине XVI - XVII веков

Эволюция государственного управления в Московском государстве во II половине XVI - XVII веков Гигиенические требования к белью, комнатной одежде, одежде для прогулок и обуви детей первого года жизни

Гигиенические требования к белью, комнатной одежде, одежде для прогулок и обуви детей первого года жизни