Слайд 2

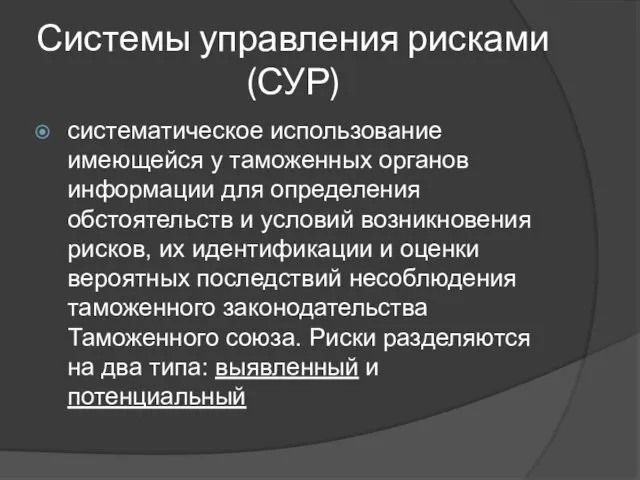

Системы управления рисками (СУР)

систематическое использование имеющейся у таможенных органов информации для

определения обстоятельств и условий возникновения рисков, их идентификации и оценки вероятных последствий несоблюдения таможенного законодательства Таможенного союза. Риски разделяются на два типа: выявленный и потенциальный

Слайд 3

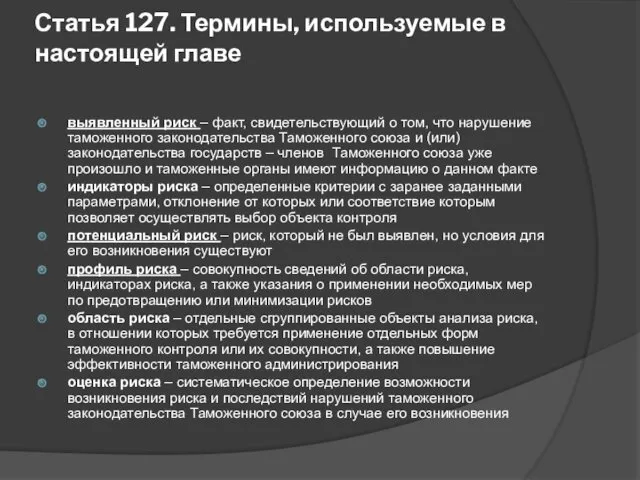

Статья 127. Термины, используемые в настоящей главе

выявленный риск – факт, свидетельствующий

о том, что нарушение таможенного законодательства Таможенного союза и (или) законодательства государств – членов Таможенного союза уже произошло и таможенные органы имеют информацию о данном факте

индикаторы риска – определенные критерии с заранее заданными параметрами, отклонение от которых или соответствие которым позволяет осуществлять выбор объекта контроля

потенциальный риск – риск, который не был выявлен, но условия для его возникновения существуют

профиль риска – совокупность сведений об области риска, индикаторах риска, а также указания о применении необходимых мер по предотвращению или минимизации рисков

область риска – отдельные сгруппированные объекты анализа риска, в отношении которых требуется применение отдельных форм таможенного контроля или их совокупности, а также повышение эффективности таможенного администрирования

оценка риска – систематическое определение возможности возникновения риска и последствий нарушений таможенного законодательства Таможенного союза в случае его возникновения

Слайд 4

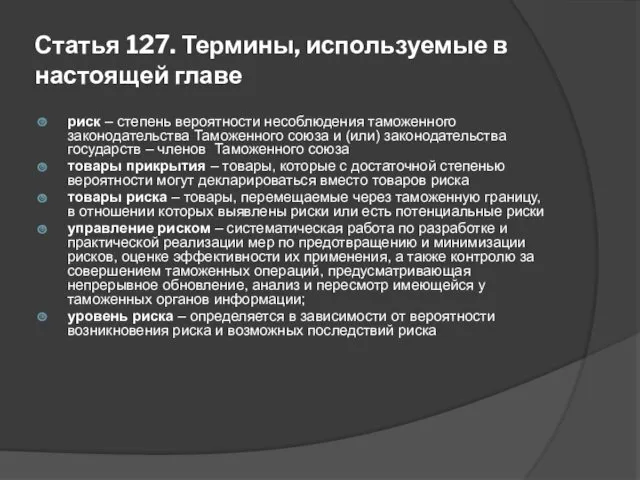

Статья 127. Термины, используемые в настоящей главе

риск – степень вероятности несоблюдения

таможенного законодательства Таможенного союза и (или) законодательства государств – членов Таможенного союза

товары прикрытия – товары, которые с достаточной степенью вероятности могут декларироваться вместо товаров риска

товары риска – товары, перемещаемые через таможенную границу, в отношении которых выявлены риски или есть потенциальные риски

управление риском – систематическая работа по разработке и практической реализации мер по предотвращению и минимизации рисков, оценке эффективности их применения, а также контролю за совершением таможенных операций, предусматривающая непрерывное обновление, анализ и пересмотр имеющейся у таможенных органов информации;

уровень риска – определяется в зависимости от вероятности возникновения риска и возможных последствий риска

Слайд 5

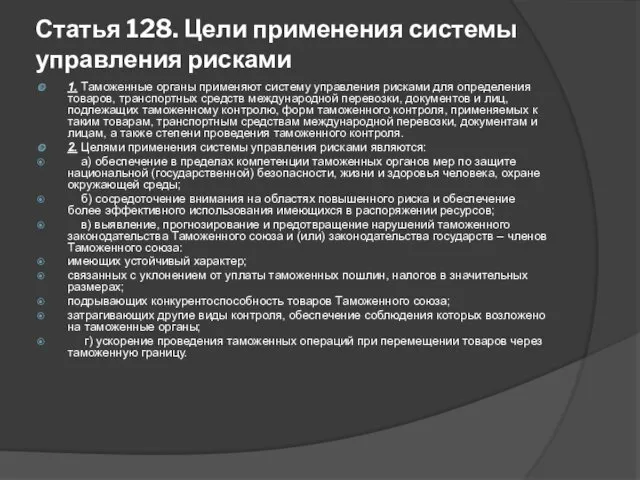

Статья 128. Цели применения системы управления рисками

1. Таможенные органы применяют систему

управления рисками для определения товаров, транспортных средств международной перевозки, документов и лиц, подлежащих таможенному контролю, форм таможенного контроля, применяемых к таким товарам, транспортным средствам международной перевозки, документам и лицам, а также степени проведения таможенного контроля.

2. Целями применения системы управления рисками являются:

а) обеспечение в пределах компетенции таможенных органов мер по защите национальной (государственной) безопасности, жизни и здоровья человека, охране окружающей среды;

б) сосредоточение внимания на областях повышенного риска и обеспечение более эффективного использования имеющихся в распоряжении ресурсов;

в) выявление, прогнозирование и предотвращение нарушений таможенного законодательства Таможенного союза и (или) законодательства государств – членов Таможенного союза:

имеющих устойчивый характер;

связанных с уклонением от уплаты таможенных пошлин, налогов в значительных размерах;

подрывающих конкурентоспособность товаров Таможенного союза;

затрагивающих другие виды контроля, обеспечение соблюдения которых возложено на таможенные органы;

г) ускорение проведения таможенных операций при перемещении товаров через таможенную границу.

Слайд 6

Статья 128. Цели применения системы управления рисками

3. Таможенные органы осуществляют взаимный

обмен информацией о применяемых мерах по минимизации рисков, а также иной информацией, способствующей повышению эффективности проведения таможенного контроля, в порядке, установленном международным договором государств – членов Таможенного союза.

4. Комиссия Таможенного союза может определить область рисков, в отношении которых таможенные органы в обязательном порядке разрабатывают и применяют меры по их минимизации.

(п.4 введен Протоколом от 16.04.2010)

Слайд 7

Статья 129. Объекты анализа риска

К объектам анализа риска относятся:

товары, находящиеся под

таможенным контролем, либо помещенные под таможенную процедуру выпуска для внутреннего потребления;

транспортные средства международной перевозки;

сведения, содержащиеся во внешнеэкономических договорах (контрактах) купли-продажи либо обмена, соглашениях либо иных документах на право владения, пользования и (или) распоряжения товарами;

сведения, содержащиеся в транспортных (перевозочных), коммерческих, таможенных и иных документах;

деятельность декларантов и иных лиц, обладающих полномочиями в отношении товаров, находящихся под таможенным контролем;

результаты применения форм таможенного контроля.

Слайд 8

Статья 130. Деятельность таможенных органов по оценке и управлению рисками

Деятельность

таможенных органов по оценке и управлению рисками заключается в выполнении следующих задач:

1) формирование информационной базы данных системы управления рисками таможенных органов;

2) анализ и оценка рисков, включающих в себя систематическое определение:

объектов анализа рисков;

индикаторов риска по объектам анализа риска, определяющих необходимость принятия мер по предотвращению и минимизации рисков;

оценки возможного ущерба в случае возникновения рисков;

3) разработка и реализация практических мер по управлению рисками с учетом:

вероятности возникновения рисков и возможных последствий;

4) анализа применения возможных мер по предотвращению и минимизации рисков.

Слайд 9

Статья 130. Деятельность таможенных органов по оценке и управлению рисками

2. Сбор,

обработка и анализ информации об эффективности принятых мер по минимизации рисков, и результатах применения к конкретным товарам и (или) транспортным средствам отдельных форм таможенного контроля осуществляется таможенными органами на постоянной основе.

3. Порядок сбора и обработки информации, проведения анализа и оценки рисков, разработки и реализации мер по управлению рисками устанавливается законодательством государств – членов Таможенного союза.

4. Содержание установленных профилей и индикаторов риска предназначено для использования таможенными органами, является конфиденциальной информацией и не подлежит разглашению другим лицам, за исключением случаев, установленных законодательством государств – членов Таможенного союза.

Слайд 10

классный час Путешествие по стране экологии

классный час Путешествие по стране экологии Презентация Великая Отечественная война

Презентация Великая Отечественная война Микозы. Грибные заболевания кожи

Микозы. Грибные заболевания кожи Менталитет русского человека

Менталитет русского человека X19-11-10A SDJ-85/200 双螺杆双阶机组

X19-11-10A SDJ-85/200 双螺杆双阶机组 Ожирение у детей и подростков

Ожирение у детей и подростков Крем - мгновенное увлажнение для нормальной и комбинированной кожи

Крем - мгновенное увлажнение для нормальной и комбинированной кожи Проект Хлеб - всему голова

Проект Хлеб - всему голова презентация педагогического проекта Профессии разные нужны - профессии разные важны

презентация педагогического проекта Профессии разные нужны - профессии разные важны Топливно-энергетический комплекс. Нефтяная и газовая промышленность

Топливно-энергетический комплекс. Нефтяная и газовая промышленность Работа с нитками на основе кисточки.Кукла- мартеница.

Работа с нитками на основе кисточки.Кукла- мартеница. Презентация проекта Мы любим сказки

Презентация проекта Мы любим сказки Основное утверждение механики. Первый закон Ньютона

Основное утверждение механики. Первый закон Ньютона Доказательная медицина и медицинская реклама

Доказательная медицина и медицинская реклама Антон Павлович Чехов 1860-1904

Антон Павлович Чехов 1860-1904 Производство мармелада

Производство мармелада Захист навколишнього середовища від нафти І нафтопродуктів

Захист навколишнього середовища від нафти І нафтопродуктів Особливості роботи машинних сільськогосподарських агрегатів (лекция № 1)

Особливості роботи машинних сільськогосподарських агрегатів (лекция № 1) Нарезание резьбы круглыми плашками

Нарезание резьбы круглыми плашками Организация работы в диспетчерской станции скорой помощи

Организация работы в диспетчерской станции скорой помощи Rastafarianism

Rastafarianism Основы объектно-ориентированного программирования. (Лекция 1)

Основы объектно-ориентированного программирования. (Лекция 1) С днем судебного пристава!

С днем судебного пристава! конкурс 6в Карина (1)

конкурс 6в Карина (1) Советы по созданию программы смены

Советы по созданию программы смены Анализ рынка. Интернет-магазин по продаже стикеров

Анализ рынка. Интернет-магазин по продаже стикеров Особо охраняемые природные территории

Особо охраняемые природные территории Газотурбинные установки

Газотурбинные установки