- Внутренний аудит управления основных средств

Содержание

- 2. Целью внутреннего аудита основных средств является проверка законности операций по движению основных средств и подтверждение достоверности

- 3. Задачами внутреннего аудита основных средств организации являются: проверка обеспечения контроля за наличием и сохранностью объектов основных

- 4. Основным нормативным документом по бухгалтерскому учету является Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001.

- 5. К источникам получения аудиторских доказательств относятся: Бухгалтерский баланс, главная книга, регистры бухгалтерского учета по счетам 01

- 6. В составе ОС, принимаемых к учету на счет 01 «Основные средства», учитываются также: капитальные вложения на

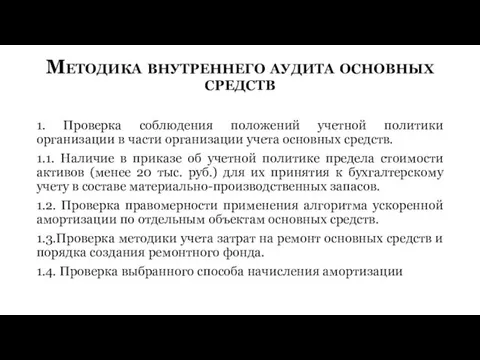

- 7. Методика внутреннего аудита основных средств 1. Проверка соблюдения положений учетной политики организации в части организации учета

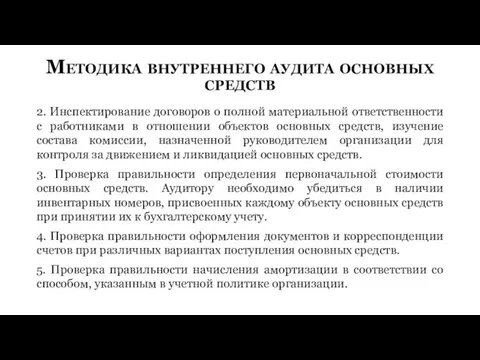

- 8. 2. Инспектирование договоров о полной материальной ответственности с работниками в отношении объектов основных средств, изучение состава

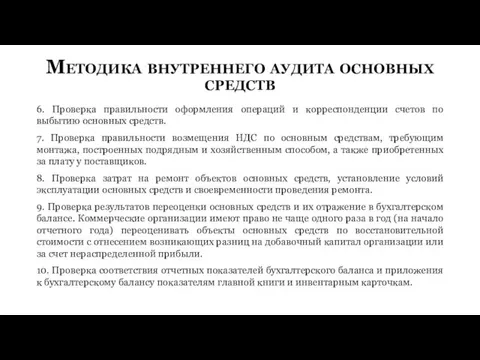

- 9. 6. Проверка правильности оформления операций и корреспонденции счетов по выбытию основных средств. 7. Проверка правильности возмещения

- 11. Скачать презентацию

Целью внутреннего аудита основных средств является проверка законности операций по движению основных

Целью внутреннего аудита основных средств является проверка законности операций по движению основных

Задачами внутреннего аудита основных средств организации являются: проверка обеспечения контроля за наличием

Задачами внутреннего аудита основных средств организации являются: проверка обеспечения контроля за наличием

Основным нормативным документом по бухгалтерскому учету является Положение по бухгалтерскому учету

Основным нормативным документом по бухгалтерскому учету является Положение по бухгалтерскому учету

К источникам получения аудиторских доказательств относятся:

Бухгалтерский баланс, главная книга, регистры бухгалтерского учета

К источникам получения аудиторских доказательств относятся:

Бухгалтерский баланс, главная книга, регистры бухгалтерского учета

В составе ОС, принимаемых к учету на счет 01 «Основные средства», учитываются

В составе ОС, принимаемых к учету на счет 01 «Основные средства», учитываются

Методика внутреннего аудита основных средств

1. Проверка соблюдения положений учетной политики организации

Методика внутреннего аудита основных средств

1. Проверка соблюдения положений учетной политики организации

2. Инспектирование договоров о полной материальной ответственности с работниками в отношении

2. Инспектирование договоров о полной материальной ответственности с работниками в отношении

6. Проверка правильности оформления операций и корреспонденции счетов по выбытию основных

6. Проверка правильности оформления операций и корреспонденции счетов по выбытию основных

Парфеновский монастырь

Парфеновский монастырь Соли

Соли Процессоры. Архитектура фон Неймана

Процессоры. Архитектура фон Неймана Атомная энергетика. 9 класс

Атомная энергетика. 9 класс Исследование слуха камертонами

Исследование слуха камертонами Оскар Уайльд

Оскар Уайльд Презентация к неделе естественных наук

Презентация к неделе естественных наук Мастр-класс Завтрак для любимой

Мастр-класс Завтрак для любимой Проекции с числовыми отметками. Решение инженерных задач

Проекции с числовыми отметками. Решение инженерных задач Мигрень

Мигрень Характеристики межкультурных организаций. Боливия

Характеристики межкультурных организаций. Боливия Презентация к праздничному мероприятию А ну-ка, девочки!

Презентация к праздничному мероприятию А ну-ка, девочки! Роль комнатных растений в жизни человека

Роль комнатных растений в жизни человека ПРЕДМЕТНО - РАЗВИВАЮЩАЯ СРЕДА

ПРЕДМЕТНО - РАЗВИВАЮЩАЯ СРЕДА Труд людей весной. 1 класс

Труд людей весной. 1 класс Внеклассное мероприятие о дружбе. Презентация. 1 класс.

Внеклассное мероприятие о дружбе. Презентация. 1 класс. Тульский кремль в историческом центре Тулы

Тульский кремль в историческом центре Тулы Хвалебная песнь Богородице

Хвалебная песнь Богородице Сопереживание в искусстве. Дорогою добра. 4класс

Сопереживание в искусстве. Дорогою добра. 4класс Второй признак равенства треугольников

Второй признак равенства треугольников Псориаз. Красный плоский лишай

Псориаз. Красный плоский лишай Озёра нашей планеты

Озёра нашей планеты Дидактическая игра Что лишнее?

Дидактическая игра Что лишнее? Родительское собрание на тему Первые уроки школьной отметки

Родительское собрание на тему Первые уроки школьной отметки Модели. Моделирование

Модели. Моделирование Химия и производство (презентация)

Химия и производство (презентация) Выполнение чертежа детали, входящей в сборочную единицу, по чертежу общего вида

Выполнение чертежа детали, входящей в сборочную единицу, по чертежу общего вида Мастер-класс Бегущий барашек

Мастер-класс Бегущий барашек