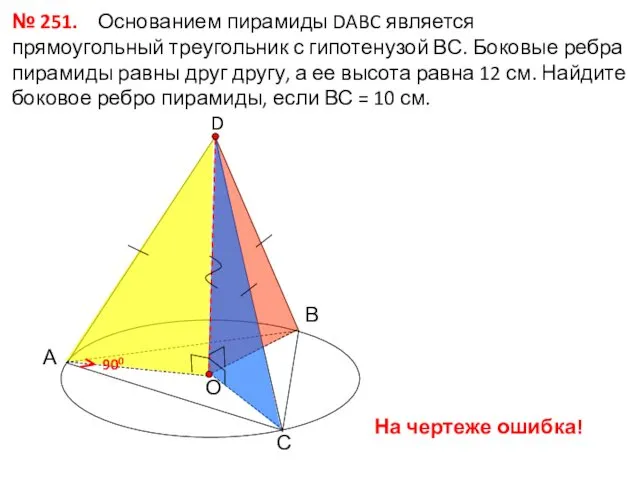

- Закрытие месяца в Бухгалтерии предприятия, ред. 3.0

Содержание

- 2. План Улучшен интерфейс «Закрытия месяца». Унифицированы алгоритмы регламентных операций учета затрат: корректировка стоимости номенклатуры, закрытие счетов

- 3. «Закрытие месяца»: зачем что-то менять? Оставить узнаваемой. Решить проблемы пользователей: «сложно разобраться: куда смотреть?»; «как закрыть

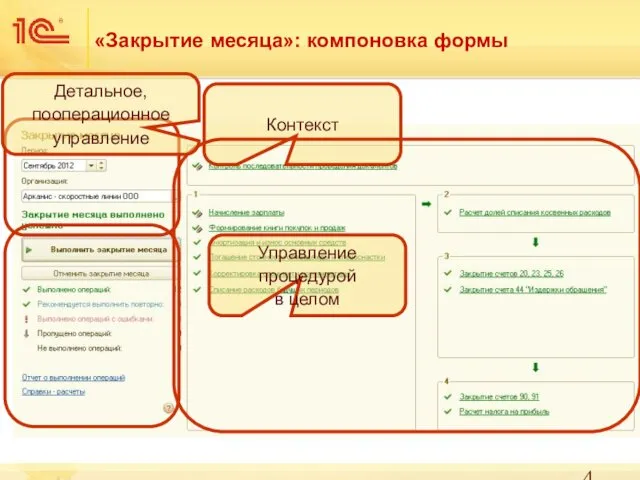

- 4. «Закрытие месяца»: компоновка формы Контекст Управление процедурой в целом Детальное, пооперационное управление

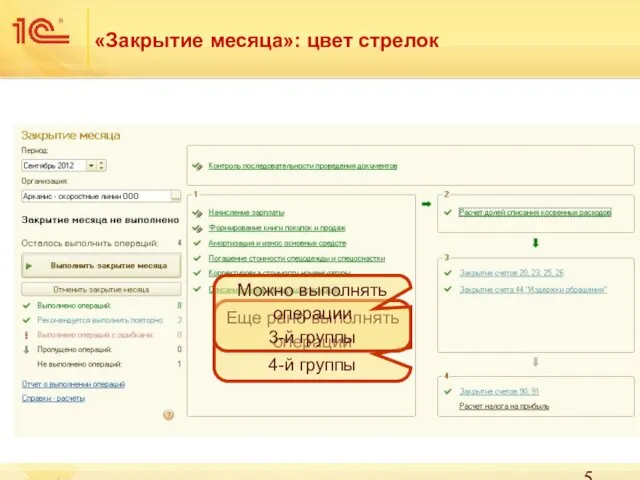

- 5. «Закрытие месяца»: цвет стрелок Еще рано выполнять операции 4-й группы Можно выполнять операции 3-й группы

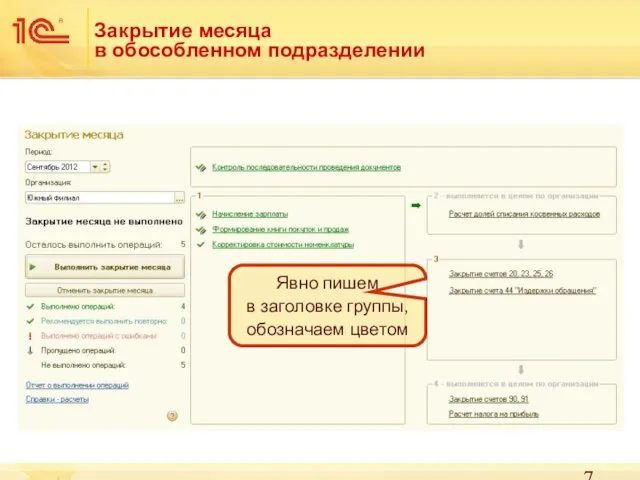

- 6. Закрытие месяца в обособленном подразделении Особенность: отдельные операции выполняются в целом по организации. Решение: явно пишем

- 7. Закрытие месяца в обособленном подразделении Явно пишем в заголовке группы, обозначаем цветом

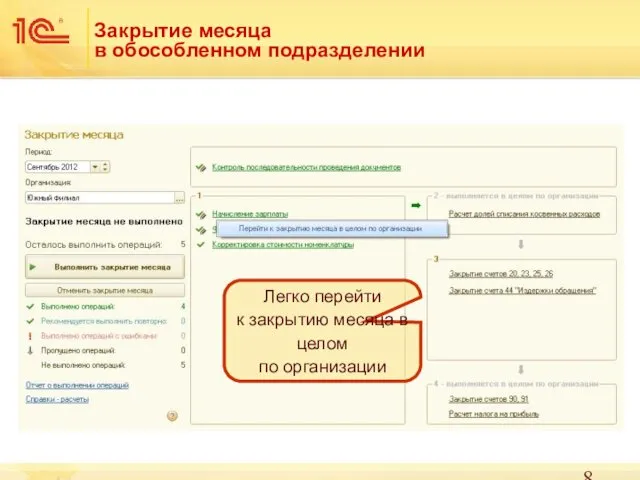

- 8. Закрытие месяца в обособленном подразделении Легко перейти к закрытию месяца в целом по организации

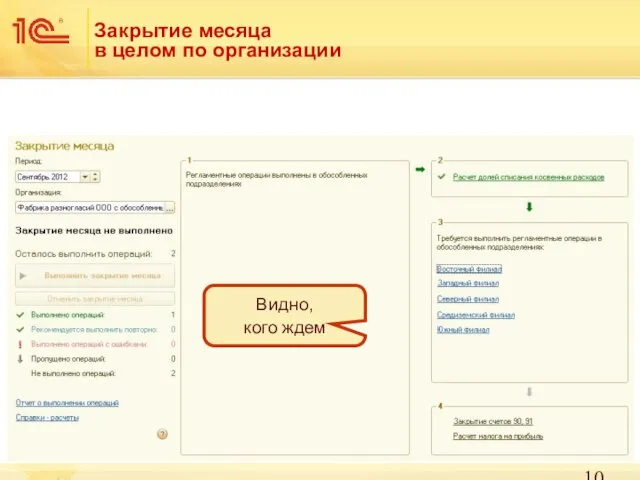

- 9. Закрытие месяца в целом по организации Особенности: основной объем операций выполняется в обособленных подразделениях, только отдельные

- 10. Закрытие месяца в целом по организации Видно, кого ждем

- 11. Закрытие месяца в целом по организации Можем управлять

- 12. Унифицированы алгоритмы регламентных операций учета затрат Оценка запасов Оценка расходов

- 13. Унифицированы алгоритмы регламентных операций учета затрат Один механизм для трех операций. Цель: упростить сопровождение, развитие, кастомизацию.

- 14. Изменения методики Большинство пользователей не столкнутся с изменениями. Все изменения − следствие «наведения порядка». Примеры: стало

- 15. Улучшена обработка встречного выпуска С методической точки зрения редко требуется управлять оценкой встречного выпуска. С технической

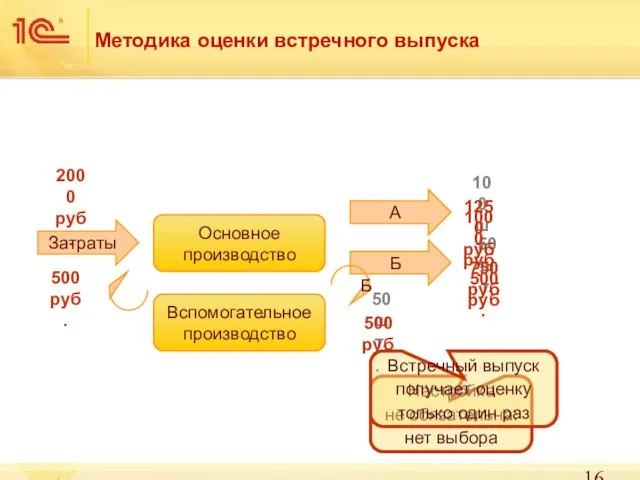

- 16. Методика оценки встречного выпуска Основное производство Вспомогательное производство Затраты Б 2000 руб. 50 шт. 50 шт.

- 17. Иногда настройка встречного выпуска может быть оправдана Основное производство Вспомогательное производство Затраты Б А В Б

- 18. Структурирован код регламентных операций Всего одна управляющая процедура. Проверки данных отделены от расчета. Правила собраны в

- 19. Простой алгоритм закрытия счетов 20, 23, 25, 26 1. Интерпретируем исходные данные. 2. Применяем правила, настройки.

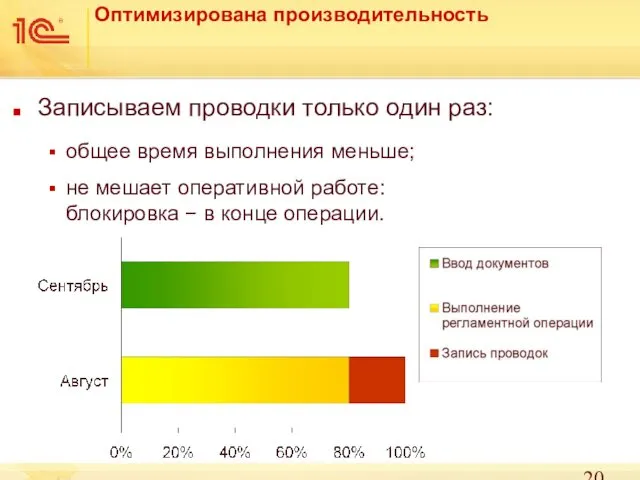

- 20. Оптимизирована производительность Записываем проводки только один раз: общее время выполнения меньше; не мешает оперативной работе: блокировка

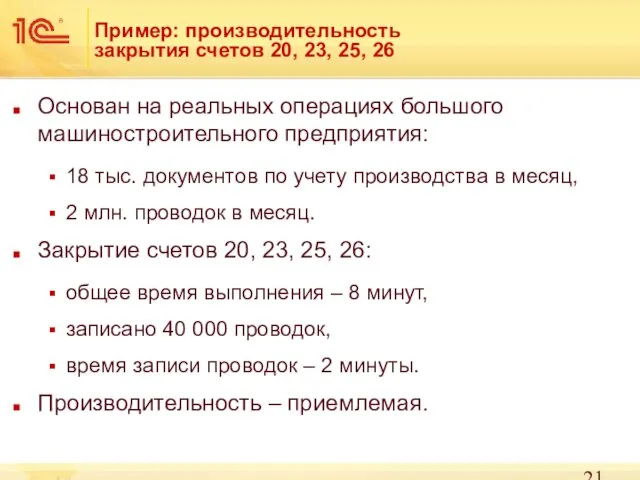

- 21. Пример: производительность закрытия счетов 20, 23, 25, 26 Основан на реальных операциях большого машиностроительного предприятия: 18

- 22. Итоги Улучшен интерфейс «Закрытия месяца»: основные отличия − в КОРП. Унифицированы алгоритмы учета затрат: без заметных

- 24. Скачать презентацию

План

Улучшен интерфейс «Закрытия месяца».

Унифицированы алгоритмы регламентных операций учета затрат:

корректировка стоимости номенклатуры,

закрытие

План

Улучшен интерфейс «Закрытия месяца».

Унифицированы алгоритмы регламентных операций учета затрат:

корректировка стоимости номенклатуры,

закрытие

«Закрытие месяца»: зачем что-то менять?

Оставить узнаваемой.

Решить проблемы пользователей:

«сложно разобраться: куда смотреть?»;

«как

«Закрытие месяца»: зачем что-то менять?

Оставить узнаваемой.

Решить проблемы пользователей:

«сложно разобраться: куда смотреть?»;

«как

«Закрытие месяца»: компоновка формы

Контекст

Управление процедурой

в целом

Детальное, пооперационное управление

«Закрытие месяца»: компоновка формы

Контекст

Управление процедурой

в целом

Детальное, пооперационное управление

«Закрытие месяца»: цвет стрелок

Еще рано выполнять операции

4-й группы

Можно выполнять операции

«Закрытие месяца»: цвет стрелок

Еще рано выполнять операции

4-й группы

Можно выполнять операции

Закрытие месяца

в обособленном подразделении

Особенность: отдельные операции

выполняются в целом по

Закрытие месяца

в обособленном подразделении

Особенность: отдельные операции выполняются в целом по

Закрытие месяца

в обособленном подразделении

Явно пишем

в заголовке группы, обозначаем цветом

Закрытие месяца

в обособленном подразделении

Явно пишем

в заголовке группы, обозначаем цветом

Закрытие месяца

в обособленном подразделении

Легко перейти

к закрытию месяца в целом

Закрытие месяца

в обособленном подразделении

Легко перейти к закрытию месяца в целом

Закрытие месяца

в целом по организации

Особенности:

основной объем операций выполняется

в

Закрытие месяца

в целом по организации

Особенности:

основной объем операций выполняется

в

Закрытие месяца

в целом по организации

Видно,

кого ждем

Закрытие месяца

в целом по организации

Видно,

кого ждем

Закрытие месяца

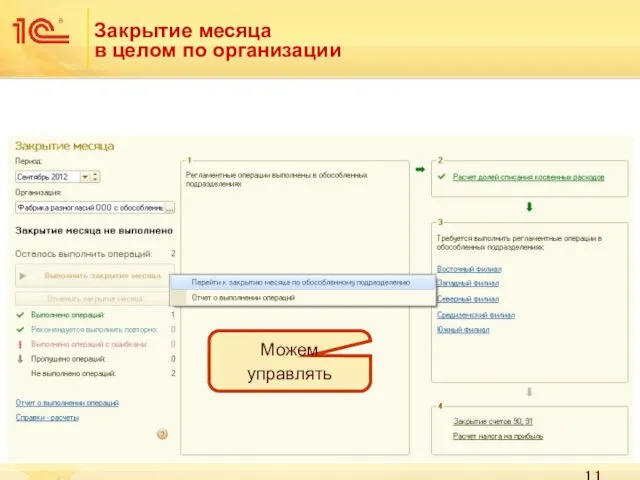

в целом по организации

Можем управлять

Закрытие месяца

в целом по организации

Можем управлять

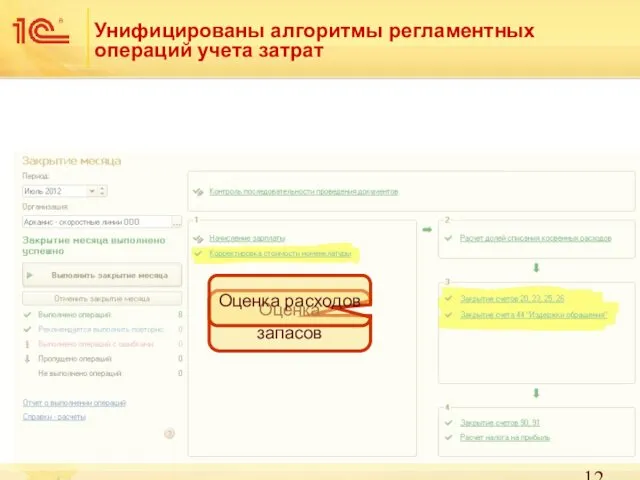

Унифицированы алгоритмы регламентных операций учета затрат

Оценка

запасов

Оценка расходов

Унифицированы алгоритмы регламентных операций учета затрат

Оценка

запасов

Оценка расходов

Унифицированы алгоритмы регламентных операций учета затрат

Один механизм для трех операций.

Цель: упростить

Унифицированы алгоритмы регламентных операций учета затрат

Один механизм для трех операций.

Цель: упростить

Изменения методики

Большинство пользователей

не столкнутся с изменениями.

Все изменения − следствие «наведения

Изменения методики

Большинство пользователей

не столкнутся с изменениями.

Все изменения − следствие «наведения

Улучшена обработка встречного выпуска

С методической точки зрения

редко требуется управлять оценкой

встречного

Улучшена обработка встречного выпуска

С методической точки зрения редко требуется управлять оценкой встречного

Методика оценки встречного выпуска

Основное

производство

Вспомогательное

производство

Затраты

Б

2000 руб.

50 шт.

50 шт.

500 руб

500 руб.

500

Методика оценки встречного выпуска

Основное

производство

Вспомогательное

производство

Затраты

Б

2000 руб.

50 шт.

50 шт.

500 руб

500 руб.

500

Иногда настройка встречного выпуска может быть оправдана

Основное

производство

Вспомогательное

производство

Затраты

Б

А

В

Б

В

2000 руб.

100 шт.

50

Иногда настройка встречного выпуска может быть оправдана

Основное

производство

Вспомогательное

производство

Затраты

Б

А

В

Б

В

2000 руб.

100 шт.

50

Структурирован код регламентных операций

Всего одна управляющая процедура.

Проверки данных отделены от расчета.

Правила

Структурирован код регламентных операций

Всего одна управляющая процедура.

Проверки данных отделены от расчета.

Правила

Простой алгоритм

закрытия счетов 20, 23, 25, 26

1. Интерпретируем исходные данные.

2.

Простой алгоритм

закрытия счетов 20, 23, 25, 26

1. Интерпретируем исходные данные.

2.

Оптимизирована производительность

Записываем проводки только один раз:

общее время выполнения меньше;

не мешает оперативной

Оптимизирована производительность

Записываем проводки только один раз:

общее время выполнения меньше;

не мешает оперативной

Пример: производительность закрытия счетов 20, 23, 25, 26

Основан на реальных операциях

Пример: производительность закрытия счетов 20, 23, 25, 26

Основан на реальных операциях

Итоги

Улучшен интерфейс «Закрытия месяца»:

основные отличия − в КОРП.

Унифицированы алгоритмы учета затрат:

без

Итоги

Улучшен интерфейс «Закрытия месяца»:

основные отличия − в КОРП.

Унифицированы алгоритмы учета затрат:

без

Презентация урока географии 6 класс по теме Распределение солнечного света

Презентация урока географии 6 класс по теме Распределение солнечного света Безопасность труда на металло- и деревообрабатывающих станках

Безопасность труда на металло- и деревообрабатывающих станках Клетка как биологическая система

Клетка как биологическая система Древняя Спарта

Древняя Спарта Зимующие птицы

Зимующие птицы Мастер-класс: Карта результативности профессиональной деятельности педагогического работника. Самоанализ.

Мастер-класс: Карта результативности профессиональной деятельности педагогического работника. Самоанализ. Речь в межличностных и общественных отношениях

Речь в межличностных и общественных отношениях Акустические методы исследования скважин

Акустические методы исследования скважин Развитие ветеринарной офтальмологии

Развитие ветеринарной офтальмологии Для родителей и детей Готовим детей к ЕГЭ

Для родителей и детей Готовим детей к ЕГЭ Игра Разговор о правильном питании

Игра Разговор о правильном питании Главные ориентиры и ценности компании Роснефть

Главные ориентиры и ценности компании Роснефть Металлические конструкции и испытания сооружений

Металлические конструкции и испытания сооружений 2 тур. 1 задание. Команда Предки Кудым-Оша

2 тур. 1 задание. Команда Предки Кудым-Оша Один день из жизни группы КрошкаЕнот

Один день из жизни группы КрошкаЕнот Нарушения кровообращения

Нарушения кровообращения Синдром Дауна

Синдром Дауна Образец заполнения дневника и обложек тетрадей

Образец заполнения дневника и обложек тетрадей Энергосбережение и электромагнитная совместимость в системе электроснабжения метрополитена

Энергосбережение и электромагнитная совместимость в системе электроснабжения метрополитена Робототехника. Виды робототехники

Робототехника. Виды робототехники 20230830_sportivnyy_turizm_kak_sredstvo_vospitaniya_i_razvitiya_shkolnika

20230830_sportivnyy_turizm_kak_sredstvo_vospitaniya_i_razvitiya_shkolnika Программа адаптации и становления в профессиональной деятельности педагога технологии

Программа адаптации и становления в профессиональной деятельности педагога технологии Философия сознания Нового времени

Философия сознания Нового времени Проект Славный День Победы

Проект Славный День Победы Интеграция и реализация образовательных областей в образовательной области Чтение художественной литературы Сказка Д. Биссета Кузнечик Денди Диск

Интеграция и реализация образовательных областей в образовательной области Чтение художественной литературы Сказка Д. Биссета Кузнечик Денди Диск Дз

Дз Типы речи

Типы речи Опухоли опорно-двигательного аппарата

Опухоли опорно-двигательного аппарата