Диагностика риска банкротства предприятия. Понятие несостоятельности и нормативно-правовое регулирование банкротства презентация

- Диагностика риска банкротства предприятия. Понятие несостоятельности и нормативно-правовое регулирование банкротства

Содержание

- 2. 1. Понятие несостоятельности (банкротства) и нормативно-правовое регулирование банкротства Несостоя́тельность (банкро́тство) – признанная уполномоченным государственным органом неспособность

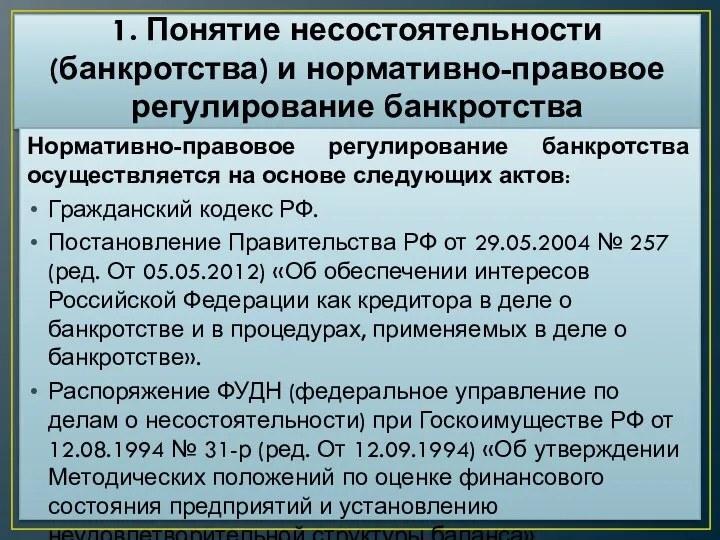

- 3. 1. Понятие несостоятельности (банкротства) и нормативно-правовое регулирование банкротства Нормативно-правовое регулирование банкротства осуществляется на основе следующих актов:

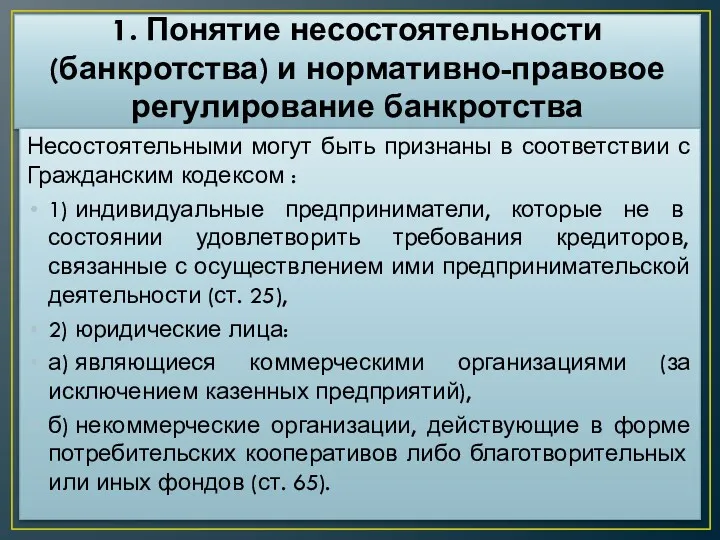

- 4. 1. Понятие несостоятельности (банкротства) и нормативно-правовое регулирование банкротства Несостоятельными могут быть признаны в соответствии с Гражданским

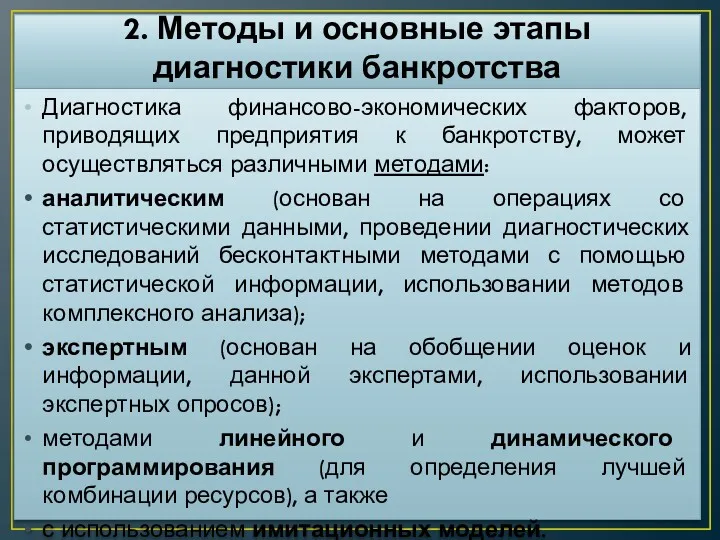

- 5. 2. Методы и основные этапы диагностики банкротства Диагностика финансово-экономических факторов, приводящих предприятия к банкротству, может осуществляться

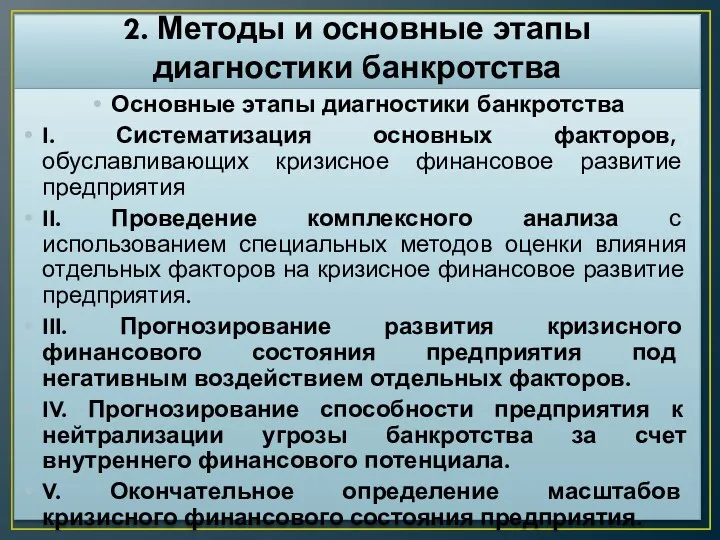

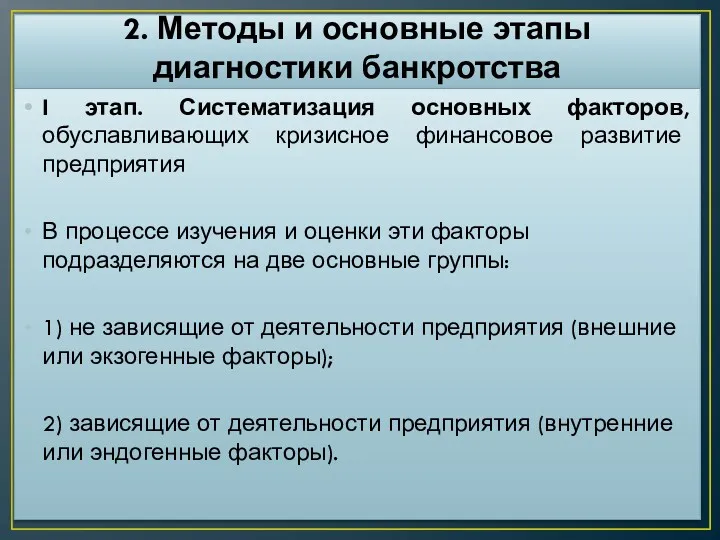

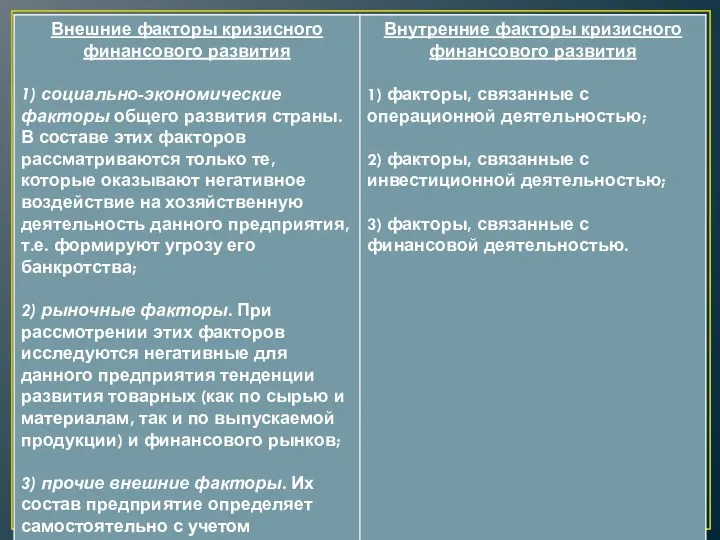

- 6. 2. Методы и основные этапы диагностики банкротства Основные этапы диагностики банкротства I. Систематизация основных факторов, обуславливающих

- 7. 2. Методы и основные этапы диагностики банкротства I этап. Систематизация основных факторов, обуславливающих кризисное финансовое развитие

- 8. 2. Методы и основные этапы диагностики банкротства

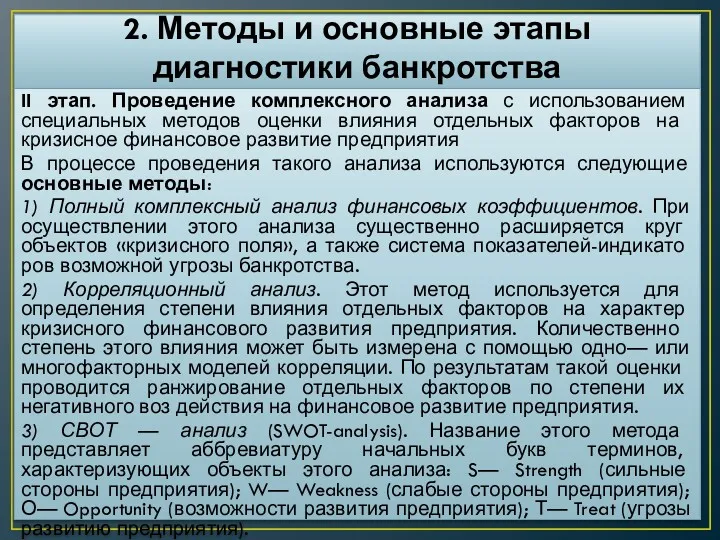

- 9. 2. Методы и основные этапы диагностики банкротства II этап. Проведение комплексного анализа с использованием специальных методов

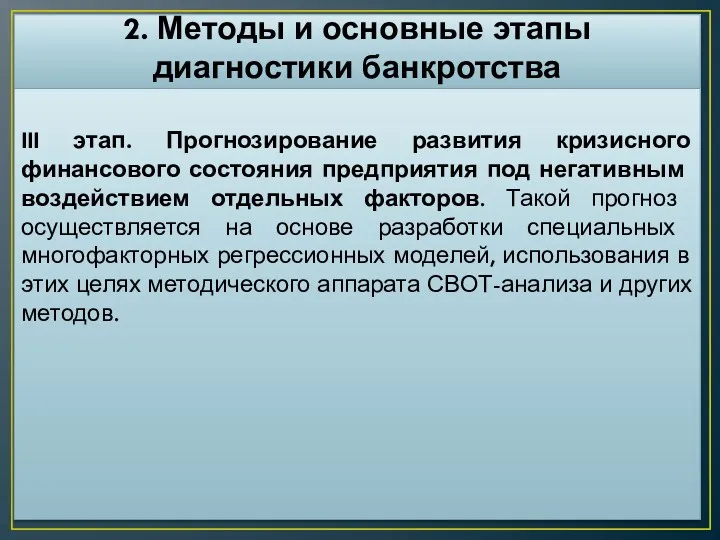

- 10. 2. Методы и основные этапы диагностики банкротства III этап. Прогнозирование развития кризисного финансового состояния предприятия под

- 11. 2. Методы и основные этапы диагностики банкротства IV этап. Прогнозирование способности предприятия к нейтрализации угрозы банкротства

- 12. 2. Методы и основные этапы диагностики банкротства

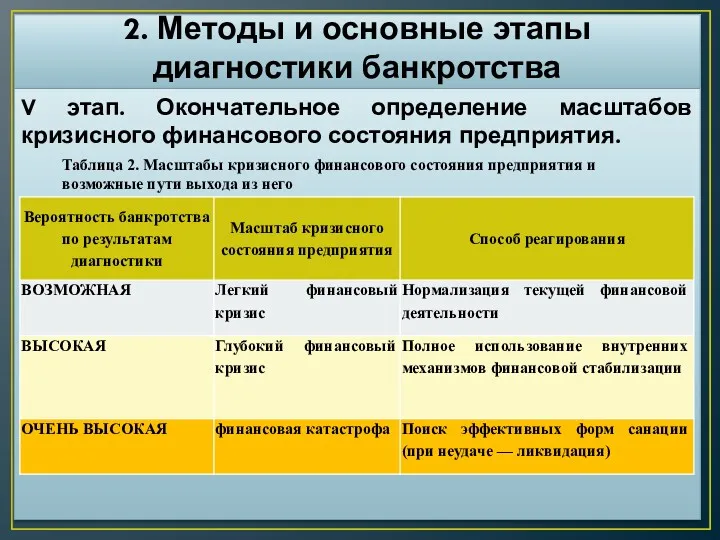

- 13. 2. Методы и основные этапы диагностики банкротства V этап. Окончательное определение масштабов кризисного финансового состояния предприятия.

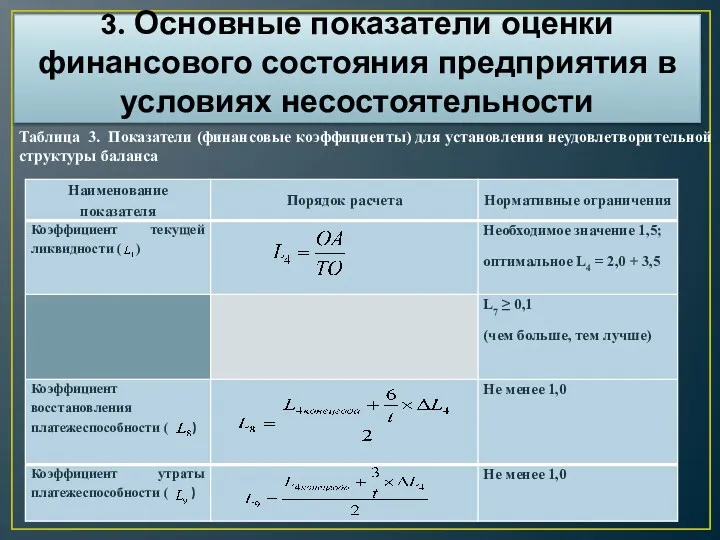

- 14. 3. Основные показатели оценки финансового состояния предприятия в условиях несостоятельности Федеральное управление по делам о несостоятельности

- 15. 3. Основные показатели оценки финансового состояния предприятия в условиях несостоятельности Таблица 3. Показатели (финансовые коэффициенты) для

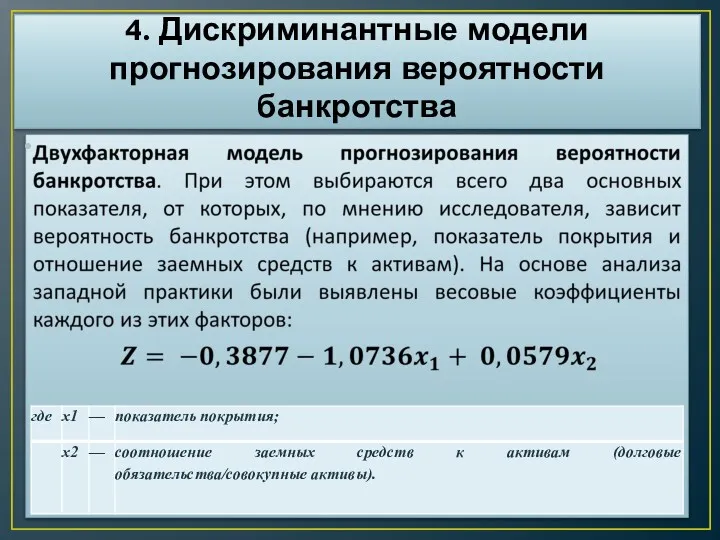

- 16. 4. Дискриминантные модели прогнозирования вероятности банкротства

- 17. 4. Дискриминантные модели прогнозирования вероятности банкротства

- 18. 4. Дискриминантные модели прогнозирования вероятности банкротства Ограничения по двухфакторной модели: если Z если Z > 0,

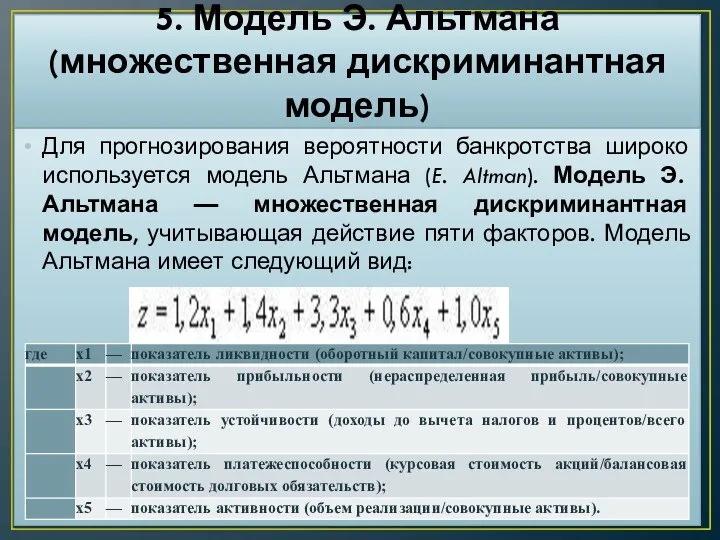

- 19. 5. Модель Э. Альтмана (множественная дискриминантная модель) Для прогнозирования вероятности банкротства широко используется модель Альтмана (E.

- 20. 5. Модель Э. Альтмана (множественная дискриминантная модель) Результаты многочисленных расчетов по модели Альтмана показали, что: Вся

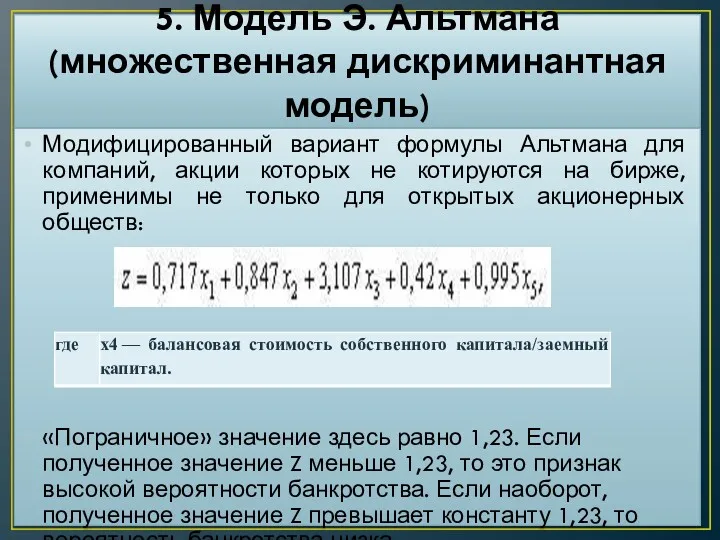

- 21. 5. Модель Э. Альтмана (множественная дискриминантная модель) Модифицированный вариант формулы Альтмана для компаний, акции которых не

- 22. 6. Методика Л.В. Донцовой и Н.А. Никифоровой В работе Л.В. Донцовой и Н.А. Никифоровой предложена методика,

- 23. 6. Методика Л.В. Донцовой и Н.А. Никифоровой (таблица 4)

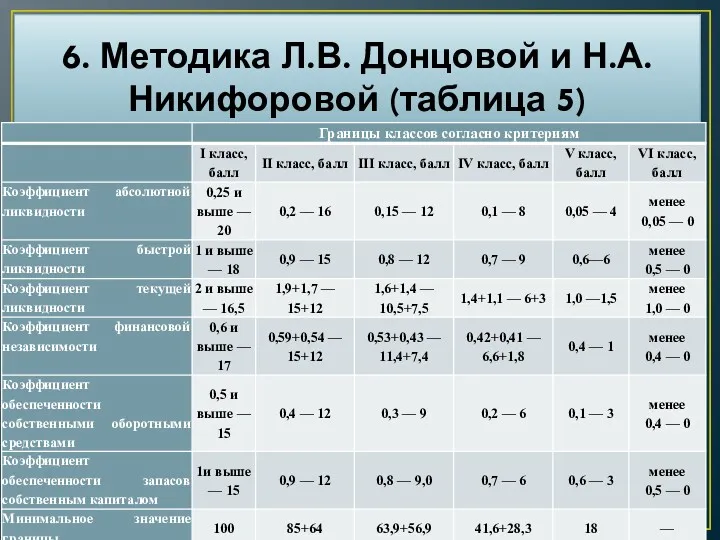

- 24. 6. Методика Л.В. Донцовой и Н.А. Никифоровой (таблица 5)

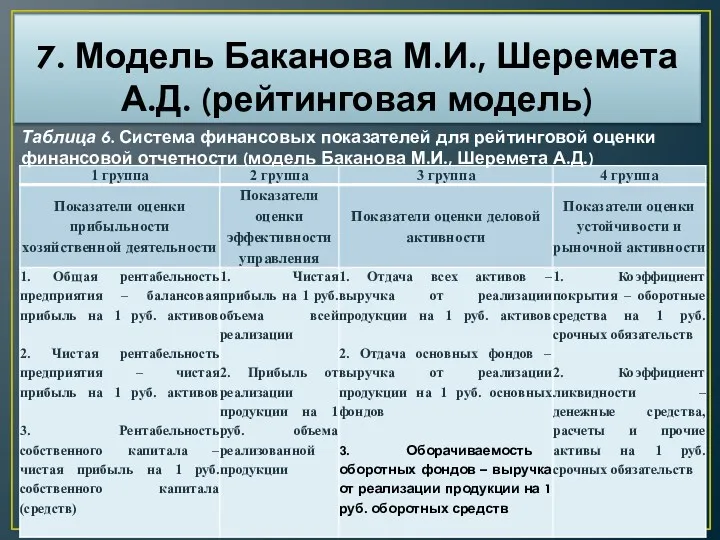

- 25. 7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель) Главная цель, преследуемая установлением рейтинга в данном случае,

- 26. 7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель) Таблица 6. Система финансовых показателей для рейтинговой оценки

- 27. 7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

- 28. 7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

- 30. Скачать презентацию

1. Понятие несостоятельности (банкротства) и нормативно-правовое регулирование банкротства

Несостоя́тельность (банкро́тство) – признанная

1. Понятие несостоятельности (банкротства) и нормативно-правовое регулирование банкротства

Несостоя́тельность (банкро́тство) – признанная

1. Понятие несостоятельности (банкротства) и нормативно-правовое регулирование банкротства

Нормативно-правовое регулирование банкротства осуществляется

1. Понятие несостоятельности (банкротства) и нормативно-правовое регулирование банкротства

Нормативно-правовое регулирование банкротства осуществляется

1. Понятие несостоятельности (банкротства) и нормативно-правовое регулирование банкротства

Несостоятельными могут быть признаны

1. Понятие несостоятельности (банкротства) и нормативно-правовое регулирование банкротства

Несостоятельными могут быть признаны

2. Методы и основные этапы диагностики банкротства

Диагностика финансово-экономических факторов, приводящих предприятия

2. Методы и основные этапы диагностики банкротства

Диагностика финансово-экономических факторов, приводящих предприятия

2. Методы и основные этапы диагностики банкротства

Основные этапы диагностики банкротства

I. Систематизация

2. Методы и основные этапы диагностики банкротства

Основные этапы диагностики банкротства

I. Систематизация

2. Методы и основные этапы диагностики банкротства

I этап. Систематизация основных факторов,

2. Методы и основные этапы диагностики банкротства

I этап. Систематизация основных факторов,

2. Методы и основные этапы диагностики банкротства

2. Методы и основные этапы диагностики банкротства

2. Методы и основные этапы диагностики банкротства

II этап. Проведение комплексного анализа

2. Методы и основные этапы диагностики банкротства

II этап. Проведение комплексного анализа

2. Методы и основные этапы диагностики банкротства

III этап. Прогнозирование развития кризисного

2. Методы и основные этапы диагностики банкротства

III этап. Прогнозирование развития кризисного

2. Методы и основные этапы диагностики банкротства

IV этап. Прогнозирование способности предприятия

2. Методы и основные этапы диагностики банкротства

IV этап. Прогнозирование способности предприятия

2. Методы и основные этапы диагностики банкротства

2. Методы и основные этапы диагностики банкротства

2. Методы и основные этапы диагностики банкротства

V этап. Окончательное определение масштабов

2. Методы и основные этапы диагностики банкротства

V этап. Окончательное определение масштабов

3. Основные показатели оценки финансового состояния предприятия в условиях несостоятельности

Федеральное управление

3. Основные показатели оценки финансового состояния предприятия в условиях несостоятельности

Федеральное управление

3. Основные показатели оценки финансового состояния предприятия в условиях несостоятельности

Таблица 3.

3. Основные показатели оценки финансового состояния предприятия в условиях несостоятельности

Таблица 3.

4. Дискриминантные модели прогнозирования вероятности банкротства

4. Дискриминантные модели прогнозирования вероятности банкротства

4. Дискриминантные модели прогнозирования вероятности банкротства

4. Дискриминантные модели прогнозирования вероятности банкротства

4. Дискриминантные модели прогнозирования вероятности банкротства

Ограничения по двухфакторной модели:

если Z <

4. Дискриминантные модели прогнозирования вероятности банкротства

Ограничения по двухфакторной модели:

если Z <

5. Модель Э. Альтмана (множественная дискриминантная модель)

Для прогнозирования вероятности банкротства широко

5. Модель Э. Альтмана (множественная дискриминантная модель)

Для прогнозирования вероятности банкротства широко

5. Модель Э. Альтмана (множественная дискриминантная модель)

Результаты многочисленных расчетов по модели

5. Модель Э. Альтмана (множественная дискриминантная модель)

Результаты многочисленных расчетов по модели

5. Модель Э. Альтмана (множественная дискриминантная модель)

Модифицированный вариант формулы Альтмана для

5. Модель Э. Альтмана (множественная дискриминантная модель)

Модифицированный вариант формулы Альтмана для

6. Методика Л.В. Донцовой и Н.А. Никифоровой

В работе Л.В. Донцовой и

6. Методика Л.В. Донцовой и Н.А. Никифоровой

В работе Л.В. Донцовой и

6. Методика Л.В. Донцовой и Н.А. Никифоровой (таблица 4)

6. Методика Л.В. Донцовой и Н.А. Никифоровой (таблица 4)

6. Методика Л.В. Донцовой и Н.А. Никифоровой (таблица 5)

6. Методика Л.В. Донцовой и Н.А. Никифоровой (таблица 5)

7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

Главная цель, преследуемая установлением

7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

Главная цель, преследуемая установлением

7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

Таблица 6. Система финансовых

7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

Таблица 6. Система финансовых

7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

7. Модель Баканова М.И., Шеремета А.Д. (рейтинговая модель)

Управление Мэра Москвы

Управление Мэра Москвы Общие положения функционирования Федерального Собрания Российской Федерации

Общие положения функционирования Федерального Собрания Российской Федерации Термины и определения в области экологической сертификации

Термины и определения в области экологической сертификации Қазақстан Республикасының азаматтығы

Қазақстан Республикасының азаматтығы Проблемы удостоверения юридических фактов в нотариальной практике

Проблемы удостоверения юридических фактов в нотариальной практике Міністерства та інші центральні органи виконавчої влади

Міністерства та інші центральні органи виконавчої влади Органы обеспечения безопасности в Российской Федерации

Органы обеспечения безопасности в Российской Федерации Муниципальное право. 1 тема

Муниципальное право. 1 тема Организационная структура ЕС (органы и их функции)

Организационная структура ЕС (органы и их функции) Уполномоченный при Президенте Российской Федерации по защите прав предпринимателей

Уполномоченный при Президенте Российской Федерации по защите прав предпринимателей Криміналістичне дослідження вогнепальної зброї (судова балістика)

Криміналістичне дослідження вогнепальної зброї (судова балістика) Физические и юридические лица

Физические и юридические лица Изменения в законодательстве в области стипендиального обеспечения

Изменения в законодательстве в области стипендиального обеспечения Обращение взыскания на имущество должника – принудительная мера прекращения права собственности

Обращение взыскания на имущество должника – принудительная мера прекращения права собственности Правовое регулирование занятости и трудоустройства. (11 класс)

Правовое регулирование занятости и трудоустройства. (11 класс) Представление результатов оперативно-розыскных действий органу дознания, прокурору и в суд

Представление результатов оперативно-розыскных действий органу дознания, прокурору и в суд Противодействие легализации (отмыванию) доходов и финансированию терроризма

Противодействие легализации (отмыванию) доходов и финансированию терроризма Административная реформа в России и ее правовое обеспечение

Административная реформа в России и ее правовое обеспечение Акционерное общество (АО)

Акционерное общество (АО) Дисциплина труда

Дисциплина труда Детям о Прокуратуре

Детям о Прокуратуре Құқық шығармашылық қызметінің кезеңдері

Құқық шығармашылық қызметінің кезеңдері Исковые требования. Подборка задач

Исковые требования. Подборка задач Құқықтық қатынастар түсінігі

Құқықтық қатынастар түсінігі Обществознание. Гражданин РФ (10 класс)

Обществознание. Гражданин РФ (10 класс) Система органів та установ виконання покарань. Нагляд та контроль

Система органів та установ виконання покарань. Нагляд та контроль Comparative private law. Definition of comparative law

Comparative private law. Definition of comparative law Авторский надзор. Госэкспертиза. Технадзор

Авторский надзор. Госэкспертиза. Технадзор