Документальное оформление хозяйственных операций и его влияние на способы совершения преступлений презентация

- Документальное оформление хозяйственных операций и его влияние на способы совершения преступлений

Содержание

- 2. I. Бухгалтерские документы и их классификация. Документ - это письменное свидетельство совершенной хозяйственной операции. Юридическая сила

- 3. Бухгалтерский документ – это письменное свидетельство, удостоверяющее факт совершения хозяйственно-финансовой операции или дающее право на её

- 4. Унификация документов - это разработка единых документов для учета однородных операций на различных предприятиях и в

- 5. По назначению подразделяются: - распорядительные документы; - оправдательные документы; - документы бухгалтерского оформления; - комбинированные документы.

- 6. По объему содер- жания сводные первичные

- 7. По месту составления внутренние внешние

- 8. По способу исполь- зования разовые накопительные

- 9. По качественным признакам: - полноценные; - неполноценные. Требования к полноценным документам: - формальному; - законность; -

- 10. Неполноценные документы: - неправильно оформленные; - отражающие незаконные по своему содержанию операции; - отражающие операции, которые

- 11. Документооборот - это путь движения документов через все стадии обработки, начиная с момента выписки документов и

- 12. К реквизитам документа относятся: его название (накладная, акт, счет-фактура и т.д.); наименование и адрес организации, его

- 13. Классификация учетных регистров: по внешнему виду: бухгалтерские книги; карточки; свободные листы (ведомости). по объему содержания: синтетические;

- 14. по законности: законные; незаконные (фальсифицированные). по форме: типовые; нетиповые. по другим критериям.

- 15. Бухгалтерские книги представляют собой сброшюрованные листы бумаги с соответствующим графлением и нумерацией листов. Карточки - это

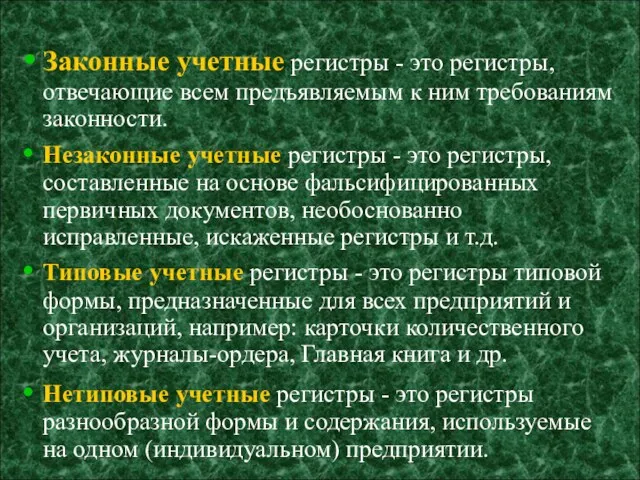

- 16. Законные учетные регистры - это регистры, отвечающие всем предъявляемым к ним требованиям законности. Незаконные учетные регистры

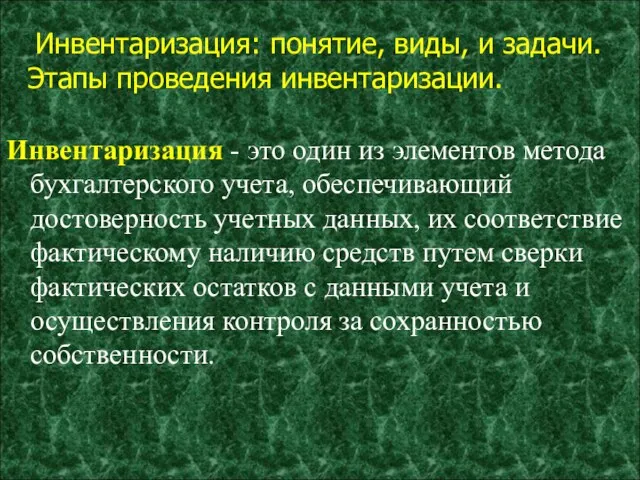

- 17. Использование материалов инвентаризации в оперативно-следственной практике 1.Инвентаризация: понятие, виды и задачи. 2.Этапы проведения инвентаризации и основные

- 18. Инвентаризация: понятие, виды, и задачи. Этапы проведения инвентаризации. Инвентаризация - это один из элементов метода бухгалтерского

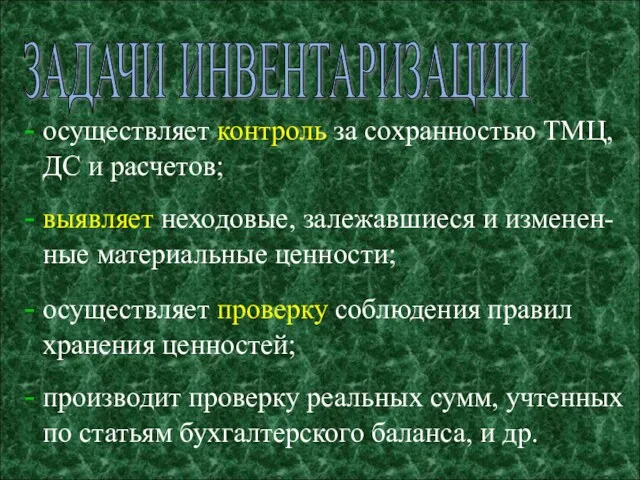

- 19. осуществляет контроль за сохранностью ТМЦ, ДС и расчетов; выявляет неходовые, залежавшиеся и изменен-ные материальные ценности; осуществляет

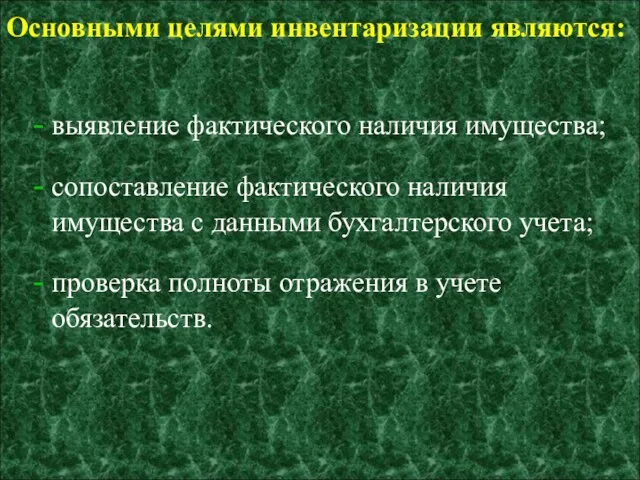

- 20. Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета;

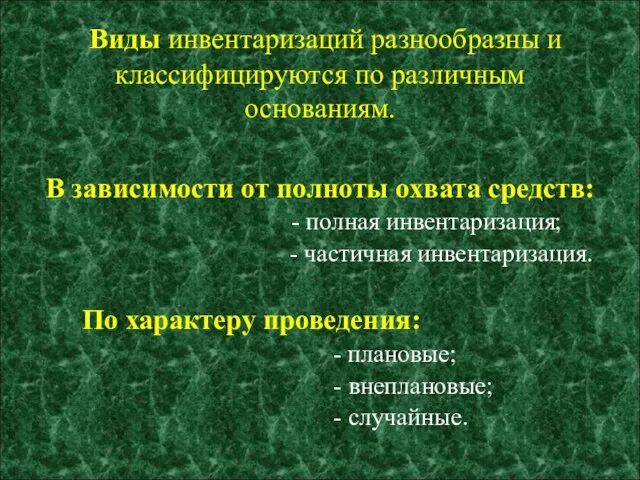

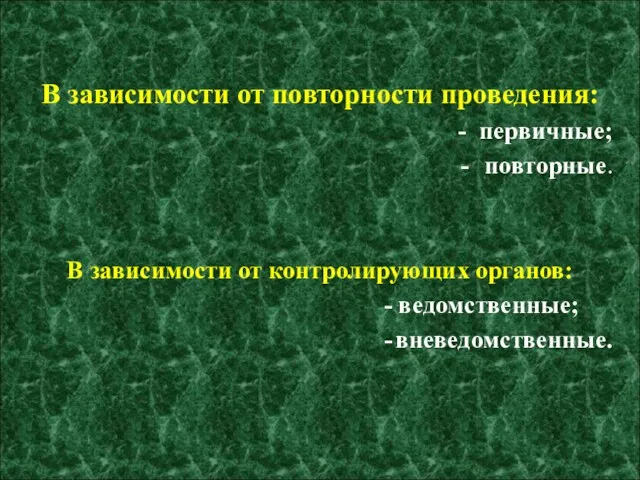

- 21. Виды инвентаризаций разнообразны и классифицируются по различным основаниям. В зависимости от полноты охвата средств: - полная

- 22. В зависимости от повторности проведения: - первичные; - повторные. В зависимости от контролирующих органов: - ведомственные;

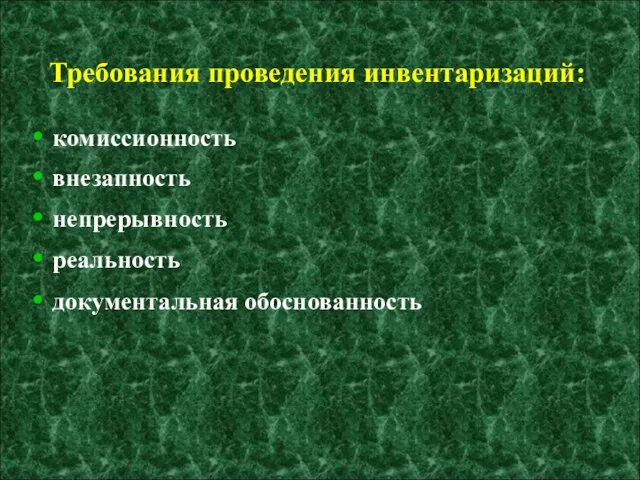

- 23. Требования проведения инвентаризаций: комиссионность внезапность непрерывность реальность документальная обоснованность

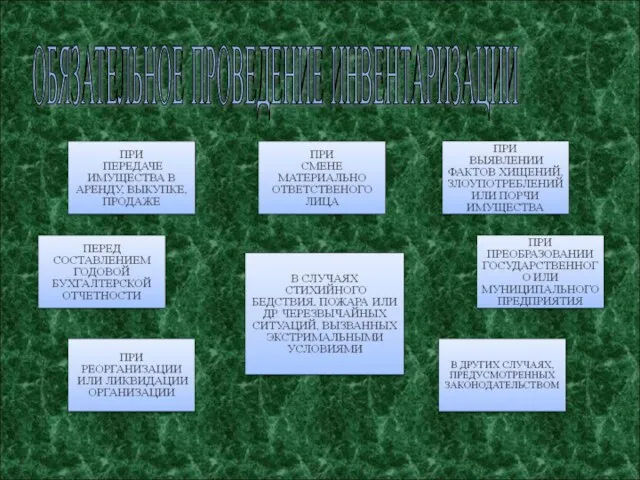

- 24. ОБЯЗАТЕЛЬНОЕ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

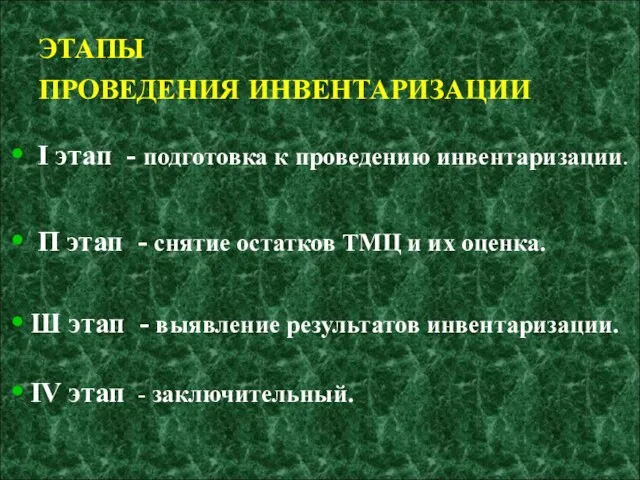

- 25. ЭТАПЫ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ I этап - подготовка к проведению инвентаризации. П этап - снятие остатков ТМЦ

- 26. Норма естественной убыли по ТМЦ зависит от: вида ТМЦ; срока их хранения; времени года; пояса (зоны)

- 27. Причинами образования пересортицы следующие: ошибки материально ответственного лица при приеме или отпуске ТМЦ; прямые злоупотребления материально

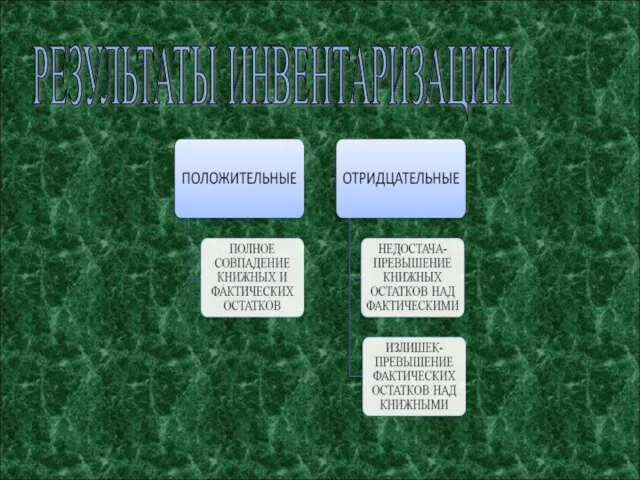

- 28. РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ

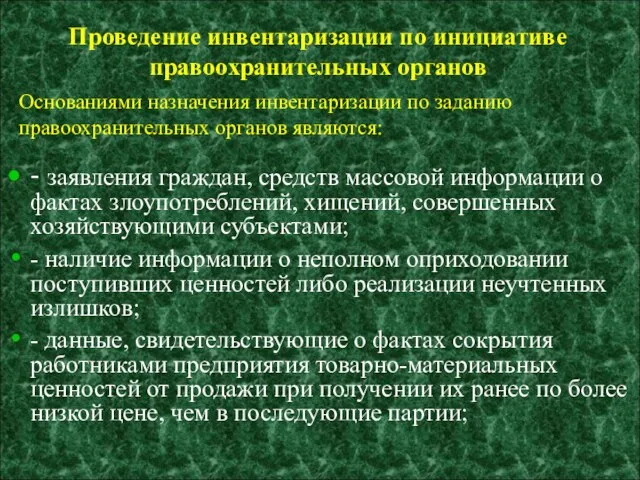

- 29. Основаниями назначения инвентаризации по заданию правоохранительных органов являются: - заявления граждан, средств массовой информации о фактах

- 30. - сведения о случаях необоснованного завышения цены на реализуемые товарно-материальные ценности, продаже некачественного товара, а также

- 31. Спасибо за внимание

- 33. Скачать презентацию

I. Бухгалтерские документы и их классификация.

Документ - это письменное

I. Бухгалтерские документы и их классификация.

Документ - это письменное

Бухгалтерский документ –

это письменное свидетельство, удостоверяющее факт совершения хозяйственно-финансовой операции

Бухгалтерский документ –

это письменное свидетельство, удостоверяющее факт совершения хозяйственно-финансовой операции

Унификация документов - это разработка единых документов для учета однородных

Унификация документов - это разработка единых документов для учета однородных

По назначению подразделяются:

- распорядительные документы;

- оправдательные документы;

-

По назначению подразделяются:

- распорядительные документы;

- оправдательные документы;

-

По объему содер-

жания

сводные

первичные

По объему содер-

жания

сводные

первичные

По месту составления

внутренние

внешние

По месту составления

внутренние

внешние

По способу исполь-

зования

разовые

накопительные

По способу исполь-

зования

разовые

накопительные

По качественным признакам:

- полноценные;

- неполноценные.

Требования

По качественным признакам:

- полноценные;

- неполноценные.

Требования

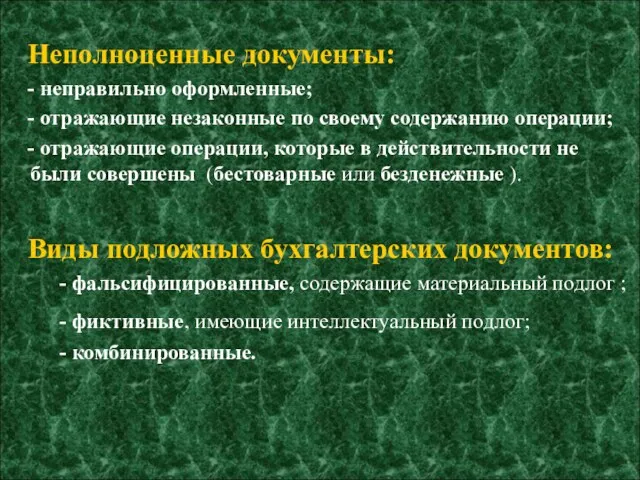

Неполноценные документы:

- неправильно оформленные;

- отражающие незаконные по

Неполноценные документы:

- неправильно оформленные;

- отражающие незаконные по

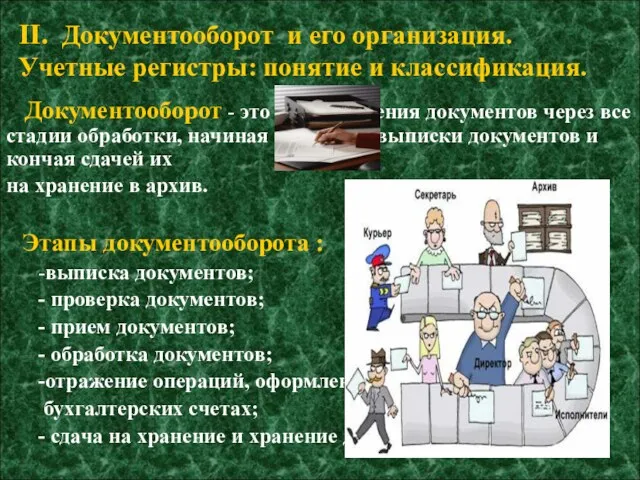

Документооборот - это путь движения документов через все стадии обработки,

Документооборот - это путь движения документов через все стадии обработки,

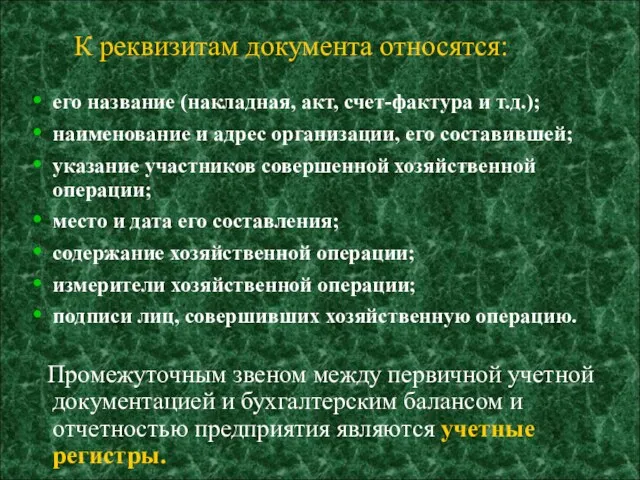

К реквизитам документа относятся:

его название (накладная, акт, счет-фактура и т.д.);

наименование

К реквизитам документа относятся:

его название (накладная, акт, счет-фактура и т.д.);

наименование

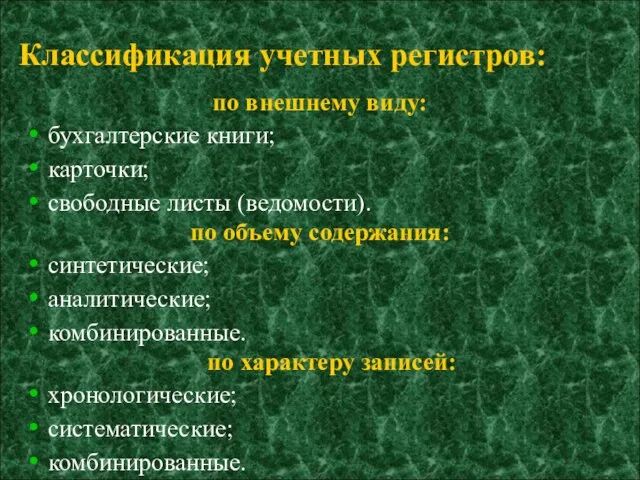

Классификация учетных регистров:

по внешнему виду:

бухгалтерские книги;

карточки;

свободные листы (ведомости).

по объему содержания:

синтетические;

аналитические;

комбинированные.

по

Классификация учетных регистров:

по внешнему виду:

бухгалтерские книги;

карточки;

свободные листы (ведомости).

по объему содержания:

синтетические;

аналитические;

комбинированные.

по

по законности:

законные;

незаконные (фальсифицированные).

по форме:

типовые;

нетиповые.

по другим критериям.

по законности:

законные;

незаконные (фальсифицированные).

по форме:

типовые;

нетиповые.

по другим критериям.

Бухгалтерские книги представляют собой сброшюрованные листы бумаги с соответствующим графлением и

Бухгалтерские книги представляют собой сброшюрованные листы бумаги с соответствующим графлением и

Законные учетные регистры - это регистры, отвечающие всем предъявляемым к ним

Законные учетные регистры - это регистры, отвечающие всем предъявляемым к ним

Использование материалов инвентаризации в оперативно-следственной практике

1.Инвентаризация: понятие, виды и задачи.

Использование материалов инвентаризации в оперативно-следственной практике

1.Инвентаризация: понятие, виды и задачи.

Инвентаризация: понятие, виды, и задачи. Этапы проведения инвентаризации.

Инвентаризация - это

Инвентаризация: понятие, виды, и задачи. Этапы проведения инвентаризации.

Инвентаризация - это

осуществляет контроль за сохранностью ТМЦ, ДС и расчетов;

выявляет неходовые, залежавшиеся и

осуществляет контроль за сохранностью ТМЦ, ДС и расчетов;

выявляет неходовые, залежавшиеся и

Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества

Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества

Виды инвентаризаций разнообразны и классифицируются по различным основаниям.

В зависимости

Виды инвентаризаций разнообразны и классифицируются по различным основаниям.

В зависимости

В зависимости от повторности проведения:

- первичные;

- повторные.

В зависимости от контролирующих органов:

- первичные;

- повторные.

В зависимости от контролирующих органов:

Требования проведения инвентаризаций:

комиссионность

внезапность

непрерывность

реальность

документальная обоснованность

Требования проведения инвентаризаций:

комиссионность

внезапность

непрерывность

реальность

документальная обоснованность

ОБЯЗАТЕЛЬНОЕ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

ОБЯЗАТЕЛЬНОЕ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

ЭТАПЫ

ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

I этап - подготовка к проведению инвентаризации.

П этап

ЭТАПЫ

ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

I этап - подготовка к проведению инвентаризации.

П этап

Норма естественной убыли по ТМЦ зависит от:

вида ТМЦ;

срока их хранения;

времени

Норма естественной убыли по ТМЦ зависит от:

вида ТМЦ;

срока их хранения;

времени

Причинами образования пересортицы следующие:

ошибки материально ответственного лица при приеме или отпуске

Причинами образования пересортицы следующие:

ошибки материально ответственного лица при приеме или отпуске

РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ

РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ

Основаниями назначения инвентаризации по заданию правоохранительных органов являются:

- заявления граждан, средств

Основаниями назначения инвентаризации по заданию правоохранительных органов являются:

- заявления граждан, средств

- сведения о случаях необоснованного завышения цены на реализуемые товарно-материальные ценности,

- сведения о случаях необоснованного завышения цены на реализуемые товарно-материальные ценности,

Спасибо

за внимание

Спасибо

за внимание

Организация транспортирования ГСМ и ТС. Документальное оформление приема ГСМ и ТС на склад

Организация транспортирования ГСМ и ТС. Документальное оформление приема ГСМ и ТС на склад Formal procedures with different authorities on arrival at the port

Formal procedures with different authorities on arrival at the port Кандидат на посаду голови студентської організації ФВМ 2016

Кандидат на посаду голови студентської організації ФВМ 2016 Төрешілер қауымдастығы

Төрешілер қауымдастығы Формы (источники) права

Формы (источники) права Обеспечение общественного порядка и противодействие преступности

Обеспечение общественного порядка и противодействие преступности Федеральный закон об основах системы профилактики безнадзорности и правонарушений несовершеннолетних

Федеральный закон об основах системы профилактики безнадзорности и правонарушений несовершеннолетних Государственное управление антимонопольной деятельностью

Государственное управление антимонопольной деятельностью Государственное регулирование процесса труда. Порядок заключения трудовых договоров

Государственное регулирование процесса труда. Порядок заключения трудовых договоров Как снять с кадастрового учета объект недвижимости

Как снять с кадастрового учета объект недвижимости Как избавиться от кредитов законно

Как избавиться от кредитов законно Преступления против общественной безопасности и общественного порядка

Преступления против общественной безопасности и общественного порядка Территория и международное право

Территория и международное право Правонарушения и их характеристика

Правонарушения и их характеристика Унифицированные системы документации. Требования к оформлению документов

Унифицированные системы документации. Требования к оформлению документов Эффективность деятельности государственных гражданских служащих

Эффективность деятельности государственных гражданских служащих Тактика получения образцов для сравнительного исследования

Тактика получения образцов для сравнительного исследования Законодательство РФ о порядке прохождения военной службы. Правовой статус военнослужащих. Общественно-государственная подготовка

Законодательство РФ о порядке прохождения военной службы. Правовой статус военнослужащих. Общественно-государственная подготовка Презентация к уроку семья и семейные ценности

Презентация к уроку семья и семейные ценности Обзор изменений законодательства о контрактной системе в сфере закупок

Обзор изменений законодательства о контрактной системе в сфере закупок Противодействие факторам деформации правосознания студентов неюридических факультетов ВУЗов Владимирской области

Противодействие факторам деформации правосознания студентов неюридических факультетов ВУЗов Владимирской области Договор аренды

Договор аренды Миграционное право КНР: приобретение гражданства, вид на жительство, виза

Миграционное право КНР: приобретение гражданства, вид на жительство, виза Халықаралық жеке құқық

Халықаралық жеке құқық Понятие антикоррупционной экспертизы

Понятие антикоррупционной экспертизы Право на труд. Трудовые правоотношения

Право на труд. Трудовые правоотношения Гражданское право. Договор комиссии

Гражданское право. Договор комиссии Прокуратура РФ

Прокуратура РФ