Единый налог на вменённый доход для отдельных видов деятельности и Упрощенная система налогообложения презентация

- Единый налог на вменённый доход для отдельных видов деятельности и Упрощенная система налогообложения

Содержание

- 2. Упрощенная система налогообложения

- 3. Понятие Упрощенная система налогообложения (УСН) («упрощенка») (НК РФ Глава 26.2.) – это один из налоговых режимов,

- 4. Условия применения Для применения УСН необходимо выполнение определенных условий: Сотрудников Доход Остаточная стоимость Отдельные условия для

- 5. Заменяет налоги Организации: налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и

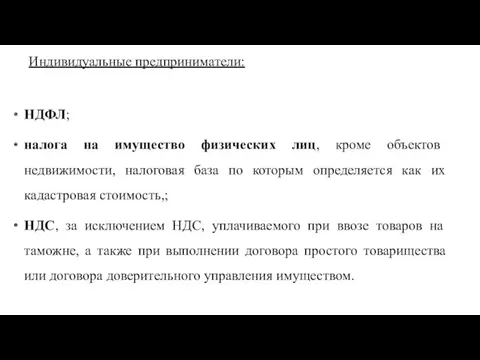

- 6. Индивидуальные предприниматели: НДФЛ; налога на имущество физических лиц, кроме объектов недвижимости, налоговая база по которым определяется

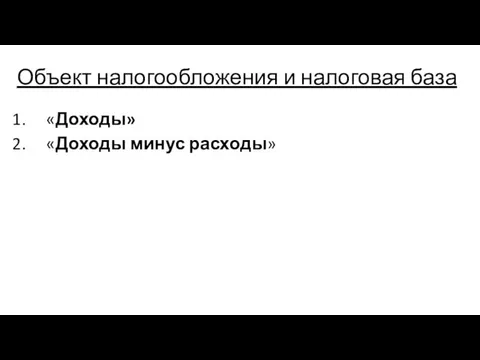

- 7. Объект налогообложения и налоговая база «Доходы» «Доходы минус расходы»

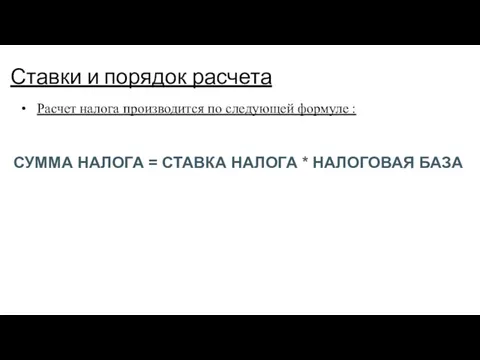

- 8. Ставки и порядок расчета Расчет налога производится по следующей формуле : СУММА НАЛОГА = СТАВКА НАЛОГА

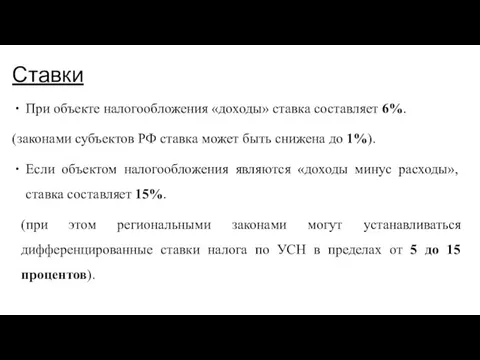

- 9. Ставки При объекте налогообложения «доходы» ставка составляет 6%. (законами субъектов РФ ставка может быть снижена до

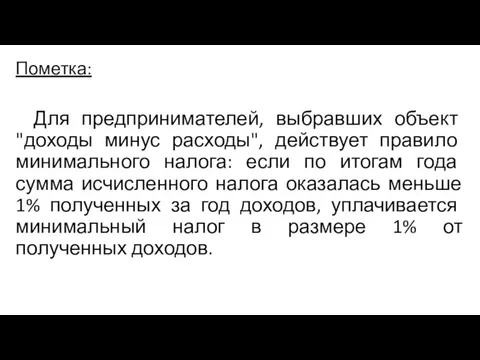

- 10. Пометка: Для предпринимателей, выбравших объект "доходы минус расходы", действует правило минимального налога: если по итогам года

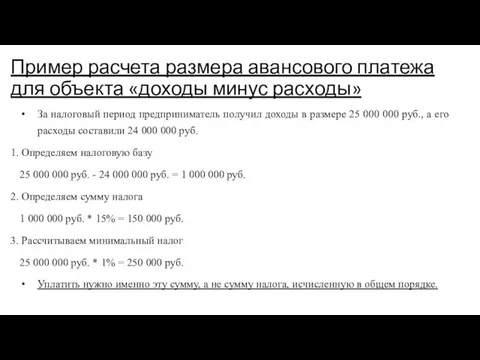

- 11. Пример расчета размера авансового платежа для объекта «доходы минус расходы» За налоговый период предприниматель получил доходы

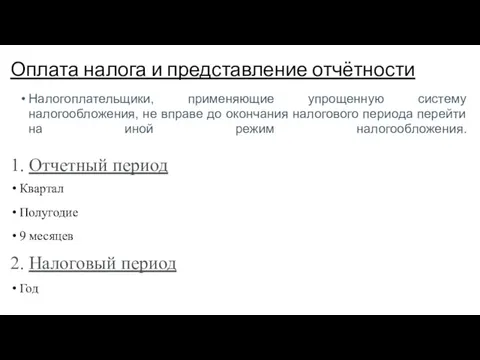

- 12. Оплата налога и представление отчётности Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода

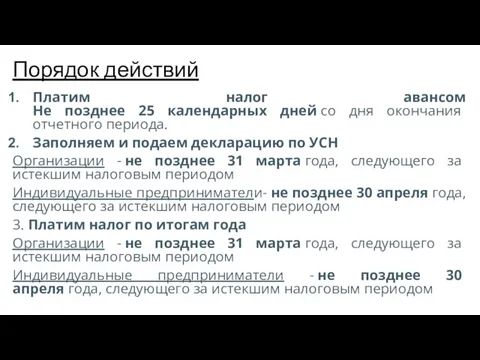

- 13. Порядок действий Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода. Заполняем

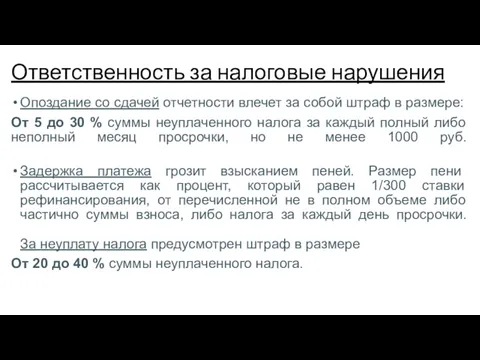

- 14. Ответственность за налоговые нарушения Опоздание со сдачей отчетности влечет за собой штраф в размере: От 5

- 15. Единый налог на вменённый доход для отдельных видов деятельности

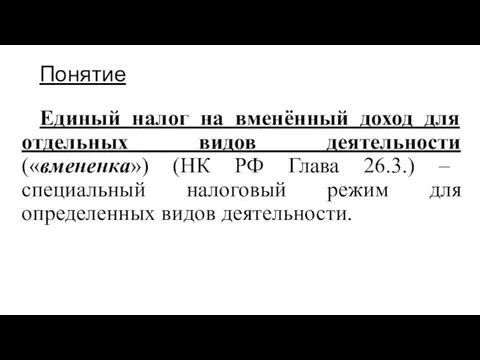

- 16. Понятие Единый налог на вменённый доход для отдельных видов деятельности («вмененка») (НК РФ Глава 26.3.) –

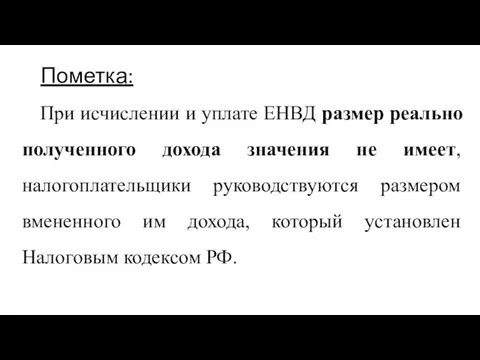

- 17. Пометка: При исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером

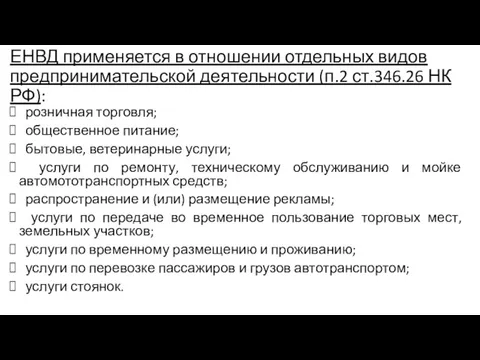

- 18. ЕНВД применяется в отношении отдельных видов предпринимательской деятельности (п.2 ст.346.26 НК РФ): розничная торговля; общественное питание;

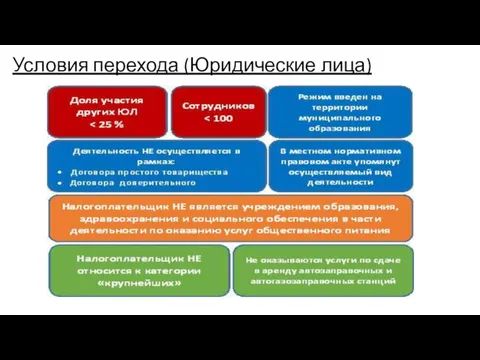

- 19. Условия перехода (Юридические лица)

- 20. Условия перехода (Индивидуальные предприниматели)

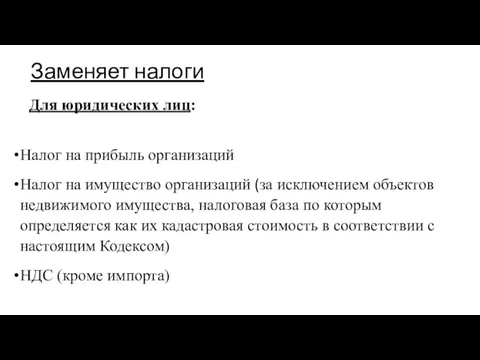

- 21. Заменяет налоги Для юридических лиц: Налог на прибыль организаций Налог на имущество организаций (за исключением объектов

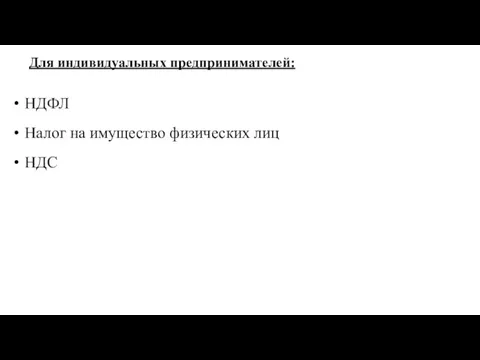

- 22. Для индивидуальных предпринимателей: НДФЛ Налог на имущество физических лиц НДС

- 23. Порядок расчета налога Расчет производится по следующей формуле: ЕНВД = (НАЛОГОВАЯ БАЗА * СТАВКА НАЛОГА) -

- 24. Ставка налога 15 % от величины вмененного дохода (местные власти могут снижать ставку до 7,5 %)

- 25. Физические показатели и базовая доходность ЕНВД Базовая доходность зафиксирована для каждого вида деятельности в ст. 346.29

- 26. Корректирующие коэффициенты К1 и К2 Для расчета ЕНВД в 2019 году применяйте: 1.Коэффициент-дефлятор К1 (регламентируется Минэкономразвития).

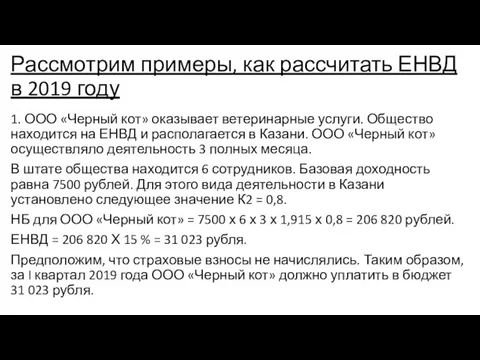

- 27. Рассмотрим примеры, как рассчитать ЕНВД в 2019 году 1. ООО «Черный кот» оказывает ветеринарные услуги. Общество

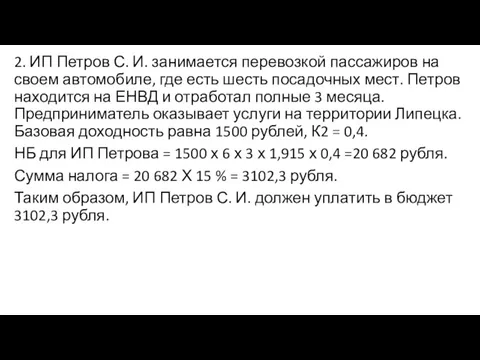

- 28. 2. ИП Петров С. И. занимается перевозкой пассажиров на своем автомобиле, где есть шесть посадочных мест.

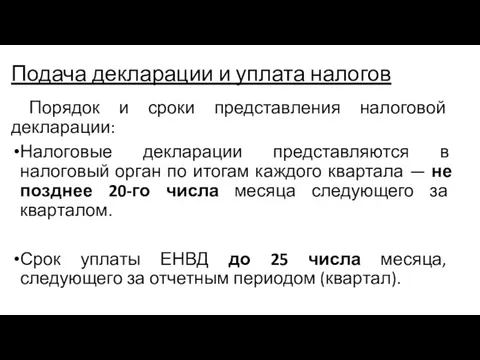

- 29. Подача декларации и уплата налогов Порядок и сроки представления налоговой декларации: Налоговые декларации представляются в налоговый

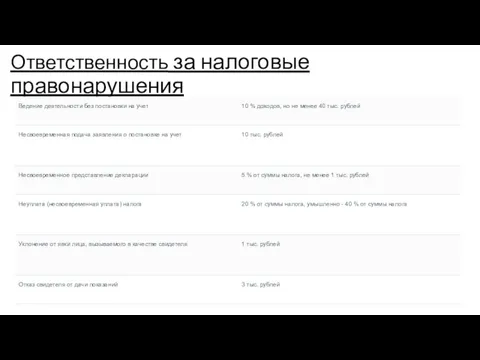

- 30. Ответственность за налоговые правонарушения

- 31. Порядок учета Обязаны ли вести бухгалтерский учет организации-плательщики ЕНВД? Организации, уплачивающие ЕНВД, ведут бухгалтерский учет и

- 33. Скачать презентацию

Упрощенная система налогообложения

Упрощенная система налогообложения

Понятие

Упрощенная система налогообложения (УСН) («упрощенка») (НК РФ Глава 26.2.) – это

Понятие

Упрощенная система налогообложения (УСН) («упрощенка») (НК РФ Глава 26.2.) – это

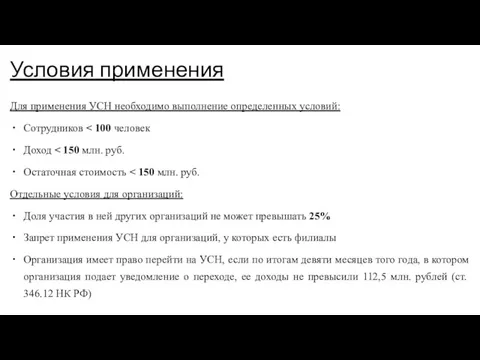

Условия применения

Для применения УСН необходимо выполнение определенных условий:

Сотрудников < 100 человек

Доход

Условия применения

Для применения УСН необходимо выполнение определенных условий:

Сотрудников < 100 человек

Доход

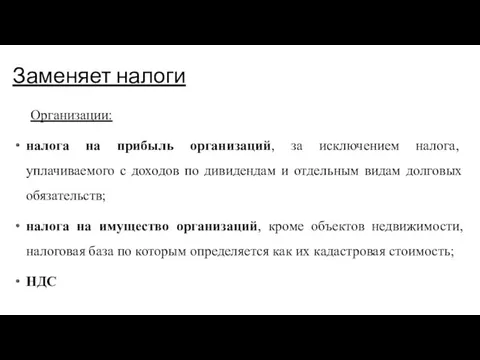

Заменяет налоги

Организации:

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов

Заменяет налоги

Организации:

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов

Индивидуальные предприниматели:

НДФЛ;

налога на имущество физических лиц, кроме объектов недвижимости, налоговая

Индивидуальные предприниматели:

НДФЛ;

налога на имущество физических лиц, кроме объектов недвижимости, налоговая

Объект налогообложения и налоговая база

«Доходы»

«Доходы минус расходы»

Объект налогообложения и налоговая база

«Доходы»

«Доходы минус расходы»

Ставки и порядок расчета

Расчет налога производится по следующей формуле :

СУММА НАЛОГА

Ставки и порядок расчета

Расчет налога производится по следующей формуле :

СУММА НАЛОГА

Ставки

При объекте налогообложения «доходы» ставка составляет 6%.

(законами субъектов РФ ставка может

Ставки

При объекте налогообложения «доходы» ставка составляет 6%.

(законами субъектов РФ ставка может

Пометка:

Для предпринимателей, выбравших объект "доходы минус расходы", действует правило минимального налога:

Пометка:

Для предпринимателей, выбравших объект "доходы минус расходы", действует правило минимального налога:

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе

Порядок действий

Платим налог авансом

Не позднее 25 календарных дней со дня окончания отчетного

Порядок действий

Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного

Ответственность за налоговые нарушения

Опоздание со сдачей отчетности влечет за собой штраф

Ответственность за налоговые нарушения

Опоздание со сдачей отчетности влечет за собой штраф

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на вменённый доход для отдельных видов деятельности

Понятие

Единый налог на вменённый доход для отдельных видов деятельности («вмененка») (НК

Понятие

Единый налог на вменённый доход для отдельных видов деятельности («вмененка») (НК

Пометка:

При исчислении и уплате ЕНВД размер реально полученного дохода значения не

Пометка:

При исчислении и уплате ЕНВД размер реально полученного дохода значения не

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности (п.2 ст.346.26 НК

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности (п.2 ст.346.26 НК

Условия перехода (Юридические лица)

Условия перехода (Юридические лица)

Условия перехода (Индивидуальные предприниматели)

Условия перехода (Индивидуальные предприниматели)

Заменяет налоги

Для юридических лиц:

Налог на прибыль организаций

Налог на имущество организаций (за

Заменяет налоги

Для юридических лиц:

Налог на прибыль организаций

Налог на имущество организаций (за

Для индивидуальных предпринимателей:

НДФЛ

Налог на имущество физических лиц

НДС

Для индивидуальных предпринимателей:

НДФЛ

Налог на имущество физических лиц

НДС

Порядок расчета налога

Расчет производится по следующей формуле:

ЕНВД = (НАЛОГОВАЯ БАЗА *

Порядок расчета налога

Расчет производится по следующей формуле:

ЕНВД = (НАЛОГОВАЯ БАЗА *

Ставка налога

15 % от величины вмененного дохода (местные власти могут снижать

Ставка налога

15 % от величины вмененного дохода (местные власти могут снижать

Физические показатели и базовая доходность ЕНВД

Базовая доходность зафиксирована для каждого вида

Физические показатели и базовая доходность ЕНВД

Базовая доходность зафиксирована для каждого вида

Корректирующие коэффициенты К1 и К2

Для расчета ЕНВД в 2019 году применяйте:

1.Коэффициент-дефлятор

Корректирующие коэффициенты К1 и К2

Для расчета ЕНВД в 2019 году применяйте:

1.Коэффициент-дефлятор

Рассмотрим примеры, как рассчитать ЕНВД в 2019 году

1. ООО «Черный

Рассмотрим примеры, как рассчитать ЕНВД в 2019 году

1. ООО «Черный

2. ИП Петров С. И. занимается перевозкой пассажиров на своем автомобиле,

2. ИП Петров С. И. занимается перевозкой пассажиров на своем автомобиле,

Подача декларации и уплата налогов

Порядок и сроки представления налоговой декларации:

Налоговые декларации

Подача декларации и уплата налогов

Порядок и сроки представления налоговой декларации:

Налоговые декларации

Ответственность за налоговые правонарушения

Ответственность за налоговые правонарушения

Порядок учета

Обязаны ли вести бухгалтерский учет организации-плательщики ЕНВД?

Организации, уплачивающие ЕНВД, ведут

Порядок учета

Обязаны ли вести бухгалтерский учет организации-плательщики ЕНВД?

Организации, уплачивающие ЕНВД, ведут

Участники судопроизводства со стороны обвинения

Участники судопроизводства со стороны обвинения Памятка для юридических лиц и предпринимателей по вопросам осуществления государственного и муниципального контроля

Памятка для юридических лиц и предпринимателей по вопросам осуществления государственного и муниципального контроля Описание земельного участка

Описание земельного участка Объекты гражданских прав. Часть 1

Объекты гражданских прав. Часть 1 Федеральная антимонопольная служба. Конкуренция перед вызовами цифровизации и трансграничности

Федеральная антимонопольная служба. Конкуренция перед вызовами цифровизации и трансграничности Проблемы доказывания в уголовном судопроизводстве. Тема №9

Проблемы доказывания в уголовном судопроизводстве. Тема №9 Кадровые технологии профилактики коррупционных правонарушений

Кадровые технологии профилактики коррупционных правонарушений Застосування права

Застосування права Собственность. Защита прав собственности

Собственность. Защита прав собственности COLREG ir 1972.gada Konvencija par starptautiskajiem kuģu sadursmju novēršanas

COLREG ir 1972.gada Konvencija par starptautiskajiem kuģu sadursmju novēršanas 450 лет присоединения Удмуртии к России

450 лет присоединения Удмуртии к России Қазақстан Республикасының рәміздері

Қазақстан Республикасының рәміздері О целесообразности внесения изменений в Генеральный план городского округа город Бор Нижегородской области

О целесообразности внесения изменений в Генеральный план городского округа город Бор Нижегородской области Организация и методика криминологического исследования

Организация и методика криминологического исследования Загальна характеристика запобіжного заходу у вигляді тримання під вартою

Загальна характеристика запобіжного заходу у вигляді тримання під вартою Понятие, правовые основы и классификация административных процедур, применяемых в государственном управлении

Понятие, правовые основы и классификация административных процедур, применяемых в государственном управлении Profession lawyer

Profession lawyer Виндикационный иск

Виндикационный иск Понятие доказательства, его свойства

Понятие доказательства, его свойства Уголовная ответственность в сфере социального обеспечения

Уголовная ответственность в сфере социального обеспечения Унификация норм международного частного права

Унификация норм международного частного права Административные правонарушения

Административные правонарушения Основы конституционного права РФ

Основы конституционного права РФ Електронне декларування

Електронне декларування Организационно-правовые формы предприятий и особенности проявлений финансовых отношений в них

Организационно-правовые формы предприятий и особенности проявлений финансовых отношений в них Референдум в Российской Федерации

Референдум в Российской Федерации Қылмыстық қаржылық құқық бұзушылық

Қылмыстық қаржылық құқық бұзушылық Gender equality

Gender equality