- Экономическая сущность и классификация страхования

Содержание

- 2. Экономическая сущность и классификация страхования 1.Понятие риска. Общая классификация рисков. Управление рисками (риск-менеджмент) 2.Классификация рисков для

- 3. Понятия риска возможная опасность неопределенность исхода вероятность потерь Риск в страховании – неопределенное событие, независящее от

- 4. Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование, должно обладать признаками вероятности и

- 5. Общая классификация рисков по источнику возникновения; по причине возникновения; по сфере возникновения; по сфере проявления; по

- 6. Управление риском Для управления риском нужно: Выявить (идентифицировать) риск Определить вероятный размер ущерба в случае реализации

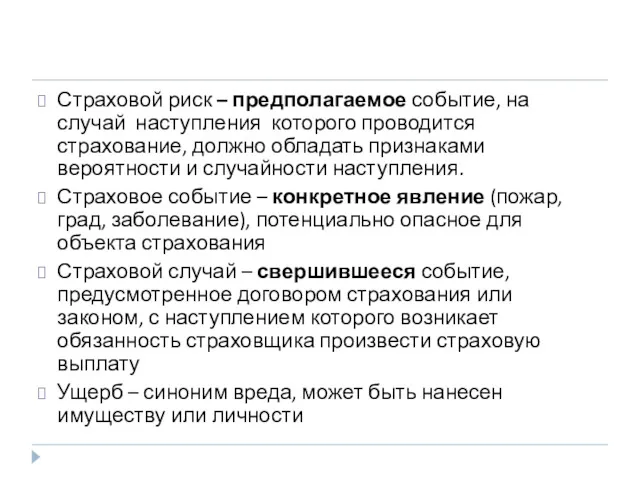

- 7. Страхование - отношения по защите экономических интересов физических и юридических лиц при наступлении неблагоприятных событий за

- 8. Классификация рисков для целей страхования 1. Материальные и нематериальные 2. Чистые и спекулятивные 3. Фундаментальные (в

- 9. Андеррайтинг Андеррайтинг – процедура действий по принятию или непринятию на ответственность страховщика заявленных рисков по определенному

- 10. Рискованный характер общественного производства есть объективный фактор, действующий независимо от воли людей Страховая защита – экономические

- 11. Сущностные признаки экономической категории «страхование» Вероятностный, случайный характер наступления события Замкнутый характер раскладки ущерба Перераспределение ущерба

- 12. Цель страхования – компенсация ущерба Способ достижения цели – выравнивание ущерба Инструмент страхования – создание целевого

- 13. Юридические основы страховых правоотношений 1. Законодательные основы страховой деятельности 2. Организационно-правовой статус страховых организаций а) участники

- 14. Иерархия законодательных актов в сфере страхования Международные кодексы и соглашения Конституция РФ Кодексы, Законы РФ прямого

- 15. Страховщик - юридическое лицо, созданное в соответствии с законодательством РФ для осуществления страхования, перестрахования, взаимного страхования

- 16. Общество взаимного страхования (ОВС) - некоммерческая страховая организация, объединение физических или юридических лиц, созданное на основе

- 17. Страховой пул - добровольное объединение страховщиков (перестраховщиков), организованное для принятия на страхование особых рисков

- 18. Договор страхования - соглашение между страхователем и страховщиком, в силу которого последний за определенную плату (страховую

- 19. Конструкция «Заявление - Полис - Принятие полиса» Заявление - одностороннее волеизъявление страхователя Полис - одностороннее волеизъявление

- 20. Страховой полис имеет правовое значение: как документ, подтверждающий факт заключения договора страхования как документ, являющийся источником

- 21. Принципы договора страхования 1. Наличие имущественного интереса ГК определены исключения, т.е. интересы, страхование которых не допускается:

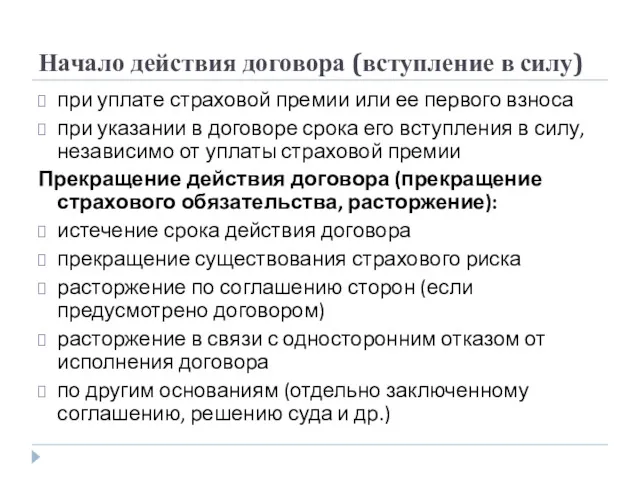

- 22. Начало действия договора (вступление в силу) при уплате страховой премии или ее первого взноса при указании

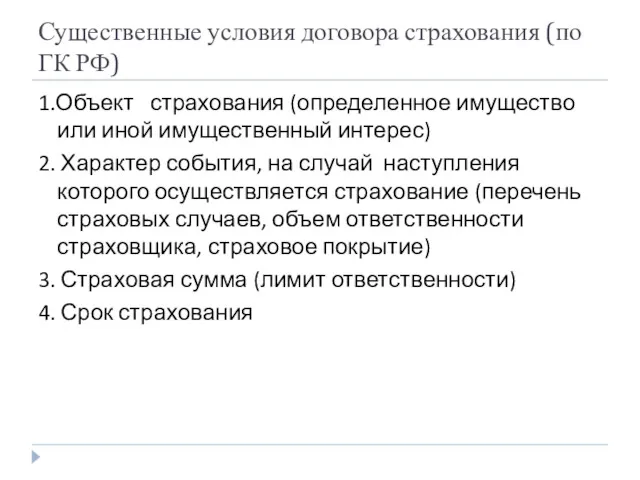

- 23. Существенные условия договора страхования (по ГК РФ) 1.Объект страхования (определенное имущество или иной имущественный интерес) 2.

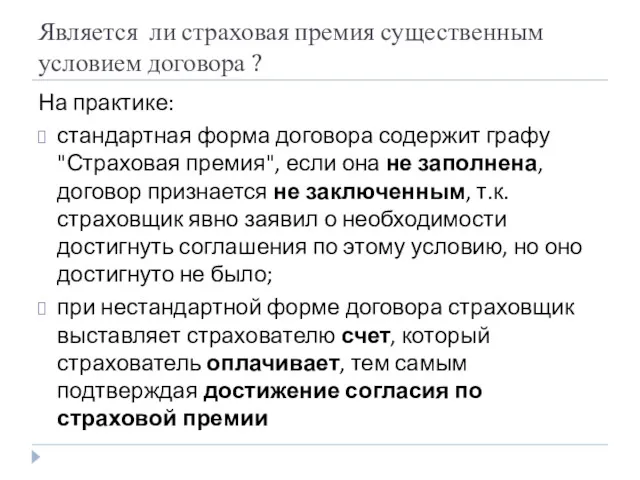

- 24. Является ли страховая премия существенным условием договора ? На практике: стандартная форма договора содержит графу "Страховая

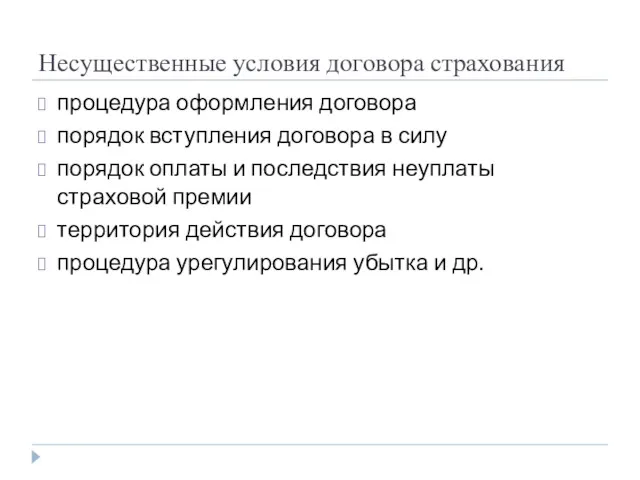

- 25. Несущественные условия договора страхования процедура оформления договора порядок вступления договора в силу порядок оплаты и последствия

- 26. Примеры Договор страхования ответственности перевозчика заключен на условиях "За гибель и повреждение груза при перевозке". В

- 27. Страховая премия как плата за страхование Страхование – финансовая услуга, при которой клиент обязуется внести плату

- 28. Случайность страхового события связана с фактом наступления страхового случая размером ущерба моментом наступления страхового случая случайностью

- 29. Принцип эквивалентности страхового обязательства заключается в том, чтобы страховая премия была: достаточной для выполнения обязательства (интерес

- 30. Проблемы тарификации единый тариф возможен только при одинаковом уровне риска, что практически труднодостижимо ; кумулятивность рисков

- 31. Франшиза Франшиза – часть убытка страхователя, не возмещаемая страховщиком в соответствии с условиями договора страхования Цели

- 32. Виды франшиз Франшиза Условная (зависит от соотношения между величиной франшизы и размером убытка) Безусловная (вычитается от

- 33. Бонус-малус – система скидок и надбавок к базисной тарифной ставке, с помощью которых страховщик уменьшает (бонус)

- 34. Примеры Договор страхования домашнего имущества заключен на следующих условиях: Страховая сумма – 10 млн.руб Франшиза (безусловная)

- 35. Примеры Заключен договор добровольного страхования автокаско по рискам «ущерб+угон». Стоимость автомобиля – 20 млн.руб., страховая сумма

- 36. Особенности построения тарифов по долгосрочному страхованию жизни: При расчетах используются данные демографической статистики и теории вероятности

- 37. Гарантии обеспечения финансовой устойчивости и платежеспособности страховщика: экономически обоснованные страховые тарифы страховые резервы собственные средства (капитал)

- 38. Перестрахование – это деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с

- 39. страхователь перестраховщик 1 страховщик перестраховщик 2 основной договор договор перестрахования (цессия) ретроцессия страхователь перестраховщик 1 страховщик

- 40. Классификация перестрахования по форме договора факультативная облигаторная факультативно-облигаторная облигаторно-факультативная

- 41. Классификация перестрахования по способу распределения обязательств между страховщиком и перестраховщиком пропорциональное непропорциональное квотное эксцедент суммы эксцедент

- 42. Имущественное страхование 1. Классификация имущественного страхования 2. Системы страхового обеспечения 3. Принципы имущественного страхования 4. Характеристика

- 43. В соответствии с ГК РФ имущественное страхование включает в себя: - страхование имущества - страхование ответственности

- 44. Принципы имущественного страхования - наличие имущественного интереса - собственное участие страхователя в убытке (наличие системы франшиз)

- 45. Структура страхового рынка по количеству договоров - имущественное страхование - 90% - личное страхование - 10

- 46. Страхование ответственности 1. Место страхования ответственности в общей классификации страхования 2. Особенности страхования ответственности 3. Сравнительная

- 47. Страхование ответственности Форма проведения – обязательная, добровольная В обязательной форме: - страхование автогражданской ответственности (ОСАГО) -

- 48. Виды профессиональной деятельности, страхование которых обязательно: - оценочная деятельность (ФЗ «Об оценочной деятельности в РФ) -

- 49. Имущественный интерес при страховании ответственности: Вред, причиняемый страхователем третьим лицам (физическим, юридическим) Цель: защита интересов потерпевших,

- 50. Особенности страхования ответственности (по сравн.с имуществом) - пострадавший – не страхователь - наличие вины (нет вины

- 51. Страхование предпринимательских рисков Страхование предпринимательских рисков: - ущерб от перерывов в производстве - страхование контрагентом неисполнения

- 52. А) Полное страхование – выплата страхового возмещения осуществляется в размере полного ущерба Пример. Страховая стоимость объекта

- 53. Личное страхование 1. Содержание и классификация личного страхования 2. Особенности личного страхования 3. Виды личного страхования

- 54. Объекты личного страхования – 2 группы имущественных интересов: 1. Страхование жизни – имущественный интерес связан с

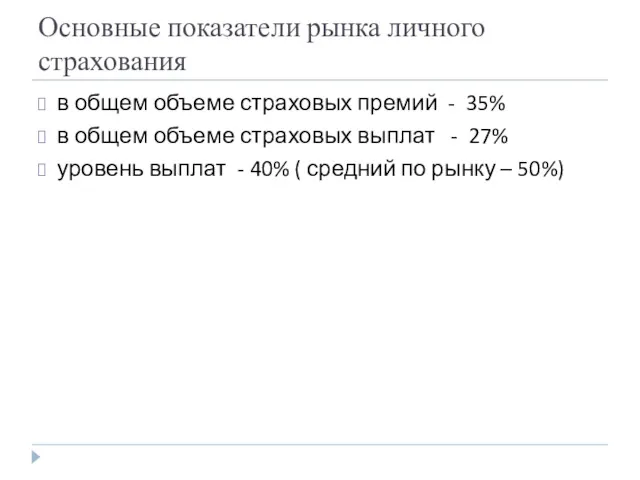

- 55. Основные показатели рынка личного страхования в общем объеме страховых премий - 35% в общем объеме страховых

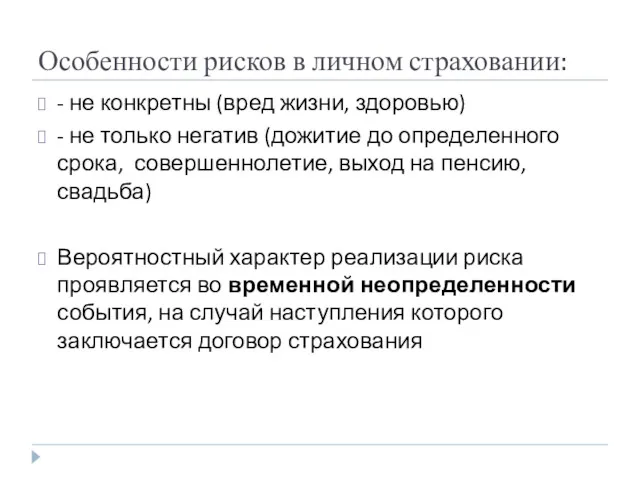

- 56. Особенности рисков в личном страховании: - не конкретны (вред жизни, здоровью) - не только негатив (дожитие

- 57. Особенности проведения личного страхования Специализация страховщиков (life-insurance), что предопределено - особыми требованиями к величине уставного капитала

- 58. Особенности договора личного страхования - количество участников (страхователь, страховщик, застрахованный, выгодоприобретатель) - определение страховой суммы (нет

- 59. Страхование жизни Под страхованием жизни принято понимать предоставление страховщиком в обмен на уплату страховой премии гарантии

- 60. Характер услуг, предоставляемых договором накопительного страхования жизни: - сберегательный - инвестиционный - гарантийный (ипотека) Со страхованием

- 61. Страхование аннуитета (лат. Annuitas)- страховой полис, предусматривающий равновеликие платежи по договору со страховщиком, в соответствии с

- 62. Факторы, препятствующие развитию рынка личного страхования: - инфляция - низкий платежеспособный спрос потребителей - отсутствие доверия

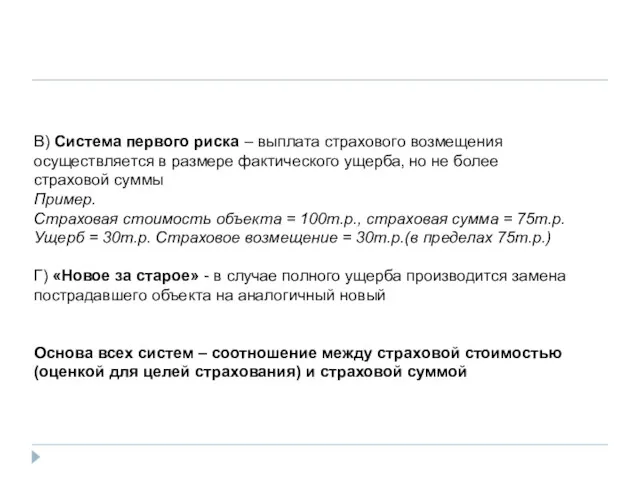

- 63. В) Система первого риска – выплата страхового возмещения осуществляется в размере фактического ущерба, но не более

- 64. ГК РФ, ст.949 - имущество считается застрахованным по системе пропорциональной ответственности (система Б), если в договоре

- 65. Название статьи Первоначальное: «Теоретические и организационные аспекты страхования земли как предмета залога при ипотечном кредитовании» Окончательное:

- 66. Риски, характерные для земельных участков: - природные (землетрясения, обвалы, оползни сели, ухудшение качества в связи с

- 67. Имущественный интерес: - наличие собственников (арендаторов) земельных участков - становление и развитие рынка земельных правоотношений

- 68. Возможность страхования: - вероятность объективного, случайного, негативного воздействия на объект – т.е. риска - наличие имущественных

- 70. Скачать презентацию

Экономическая сущность и классификация страхования

1.Понятие риска. Общая классификация рисков. Управление рисками

Экономическая сущность и классификация страхования

1.Понятие риска. Общая классификация рисков. Управление рисками

Понятия риска

возможная опасность

неопределенность исхода

вероятность потерь

Риск в страховании – неопределенное событие, независящее

Понятия риска

возможная опасность

неопределенность исхода

вероятность потерь

Риск в страховании – неопределенное событие, независящее

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование,

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование,

Общая классификация рисков

по источнику возникновения;

по причине возникновения;

по сфере возникновения;

по сфере проявления;

по

Общая классификация рисков

по источнику возникновения;

по причине возникновения;

по сфере возникновения;

по сфере проявления;

по

Управление риском

Для управления риском нужно:

Выявить (идентифицировать) риск

Определить вероятный размер ущерба в

Управление риском

Для управления риском нужно:

Выявить (идентифицировать) риск

Определить вероятный размер ущерба в

Страхование - отношения по защите экономических интересов физических и юридических лиц

Страхование - отношения по защите экономических интересов физических и юридических лиц

Классификация рисков для целей страхования

1. Материальные и нематериальные

2. Чистые и спекулятивные

3.

Классификация рисков для целей страхования

1. Материальные и нематериальные

2. Чистые и спекулятивные

3.

Андеррайтинг

Андеррайтинг – процедура действий по принятию или непринятию на ответственность

Андеррайтинг

Андеррайтинг – процедура действий по принятию или непринятию на ответственность

Рискованный характер общественного производства есть объективный фактор, действующий независимо от

Рискованный характер общественного производства есть объективный фактор, действующий независимо от

Сущностные признаки экономической категории «страхование»

Вероятностный, случайный характер наступления события

Замкнутый характер

Сущностные признаки экономической категории «страхование»

Вероятностный, случайный характер наступления события

Замкнутый характер

Цель страхования – компенсация ущерба

Способ достижения цели – выравнивание ущерба

Инструмент страхования

Цель страхования – компенсация ущерба

Способ достижения цели – выравнивание ущерба

Инструмент страхования

Юридические основы страховых правоотношений

1. Законодательные основы страховой деятельности

2. Организационно-правовой статус страховых

Юридические основы страховых правоотношений

1. Законодательные основы страховой деятельности

2. Организационно-правовой статус страховых

Иерархия законодательных актов в сфере страхования

Международные кодексы и соглашения

Конституция РФ

Кодексы, Законы

Иерархия законодательных актов в сфере страхования

Международные кодексы и соглашения

Конституция РФ

Кодексы, Законы

Страховщик - юридическое лицо, созданное в соответствии с законодательством РФ для

Страховщик - юридическое лицо, созданное в соответствии с законодательством РФ для

Общество взаимного страхования (ОВС) - некоммерческая страховая организация, объединение физических или

Общество взаимного страхования (ОВС) - некоммерческая страховая организация, объединение физических или

Страховой пул - добровольное объединение страховщиков (перестраховщиков), организованное для принятия на

Страховой пул - добровольное объединение страховщиков (перестраховщиков), организованное для принятия на

Договор страхования - соглашение между страхователем и страховщиком, в силу которого

Договор страхования - соглашение между страхователем и страховщиком, в силу которого

Конструкция «Заявление - Полис - Принятие полиса»

Заявление - одностороннее волеизъявление

Конструкция «Заявление - Полис - Принятие полиса»

Заявление - одностороннее волеизъявление

Страховой полис имеет правовое значение:

как документ, подтверждающий факт заключения договора страхования

как

Страховой полис имеет правовое значение:

как документ, подтверждающий факт заключения договора страхования

как

Принципы договора страхования

1. Наличие имущественного интереса

ГК определены исключения, т.е. интересы, страхование

Принципы договора страхования

1. Наличие имущественного интереса

ГК определены исключения, т.е. интересы, страхование

Начало действия договора (вступление в силу)

при уплате страховой премии или ее

Начало действия договора (вступление в силу)

при уплате страховой премии или ее

Существенные условия договора страхования (по ГК РФ)

1.Объект страхования (определенное имущество или

Существенные условия договора страхования (по ГК РФ)

1.Объект страхования (определенное имущество или

Является ли страховая премия существенным условием договора ?

На практике:

стандартная форма

Является ли страховая премия существенным условием договора ?

На практике:

стандартная форма

Несущественные условия договора страхования

процедура оформления договора

порядок вступления договора в силу

порядок оплаты

Несущественные условия договора страхования

процедура оформления договора

порядок вступления договора в силу

порядок оплаты

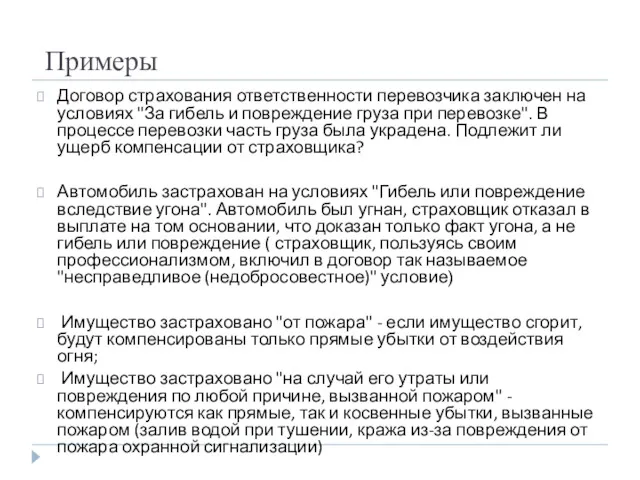

Примеры

Договор страхования ответственности перевозчика заключен на условиях "За гибель и

Примеры

Договор страхования ответственности перевозчика заключен на условиях "За гибель и

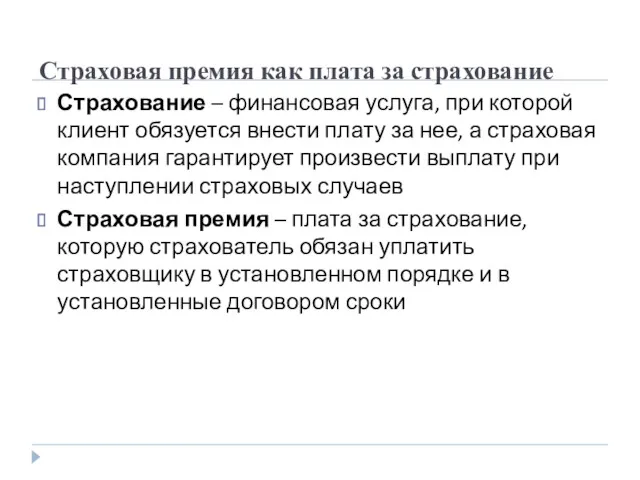

Страховая премия как плата за страхование

Страхование – финансовая услуга, при которой

Страховая премия как плата за страхование

Страхование – финансовая услуга, при которой

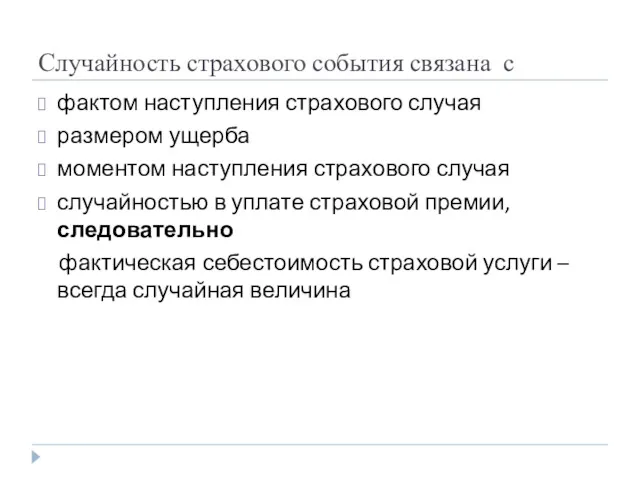

Случайность страхового события связана с

фактом наступления страхового случая

размером ущерба

моментом наступления

Случайность страхового события связана с

фактом наступления страхового случая

размером ущерба

моментом наступления

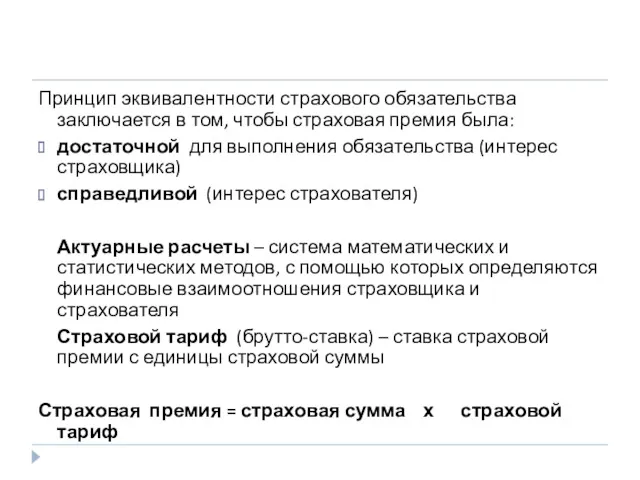

Принцип эквивалентности страхового обязательства заключается в том, чтобы страховая премия была:

достаточной

Принцип эквивалентности страхового обязательства заключается в том, чтобы страховая премия была:

достаточной

Проблемы тарификации

единый тариф возможен только при одинаковом уровне риска, что практически

Проблемы тарификации

единый тариф возможен только при одинаковом уровне риска, что практически

Франшиза

Франшиза – часть убытка страхователя, не возмещаемая страховщиком в соответствии с

Франшиза

Франшиза – часть убытка страхователя, не возмещаемая страховщиком в соответствии с

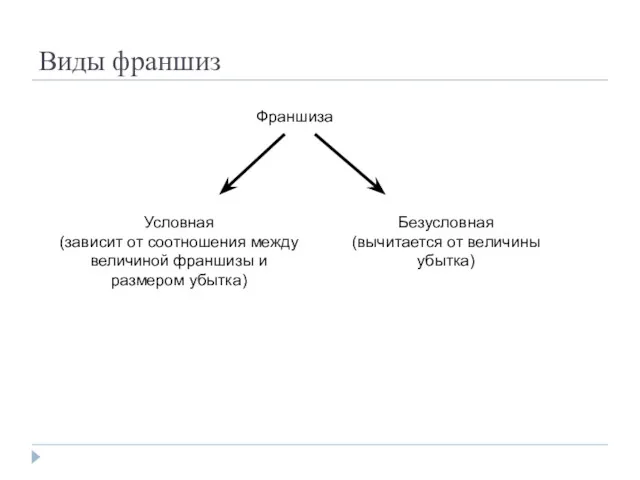

Виды франшиз

Франшиза

Условная

(зависит от соотношения между

величиной франшизы и размером убытка)

Безусловная

(вычитается

Виды франшиз

Франшиза

Условная

(зависит от соотношения между

величиной франшизы и размером убытка)

Безусловная

(вычитается

Бонус-малус – система скидок и надбавок к базисной тарифной ставке, с

Бонус-малус – система скидок и надбавок к базисной тарифной ставке, с

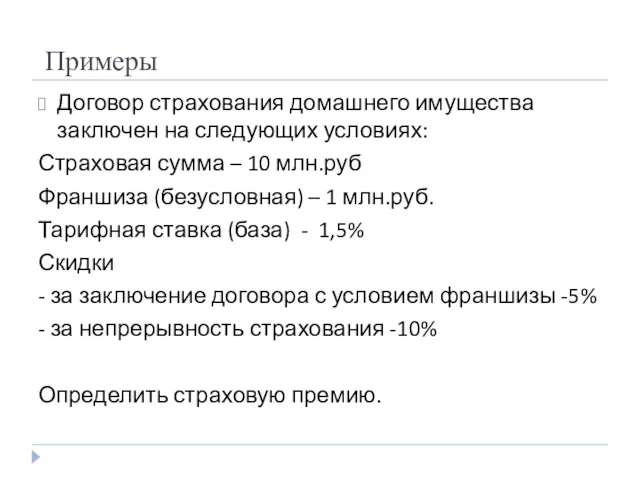

Примеры

Договор страхования домашнего имущества заключен на следующих условиях:

Страховая сумма –

Примеры

Договор страхования домашнего имущества заключен на следующих условиях:

Страховая сумма –

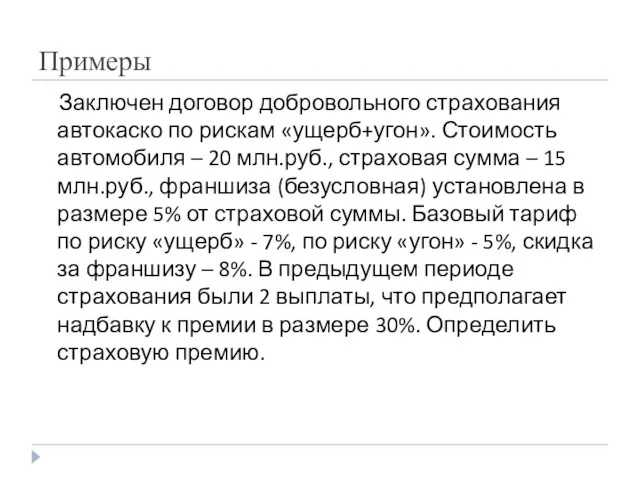

Примеры

Заключен договор добровольного страхования автокаско по рискам «ущерб+угон». Стоимость автомобиля

Примеры

Заключен договор добровольного страхования автокаско по рискам «ущерб+угон». Стоимость автомобиля

Особенности построения тарифов по долгосрочному страхованию жизни:

При расчетах используются данные демографической

Особенности построения тарифов по долгосрочному страхованию жизни:

При расчетах используются данные демографической

Гарантии обеспечения финансовой устойчивости и платежеспособности страховщика:

экономически обоснованные страховые тарифы

страховые резервы

собственные

Гарантии обеспечения финансовой устойчивости и платежеспособности страховщика:

экономически обоснованные страховые тарифы

страховые резервы

собственные

Перестрахование – это деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов

Перестрахование – это деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов

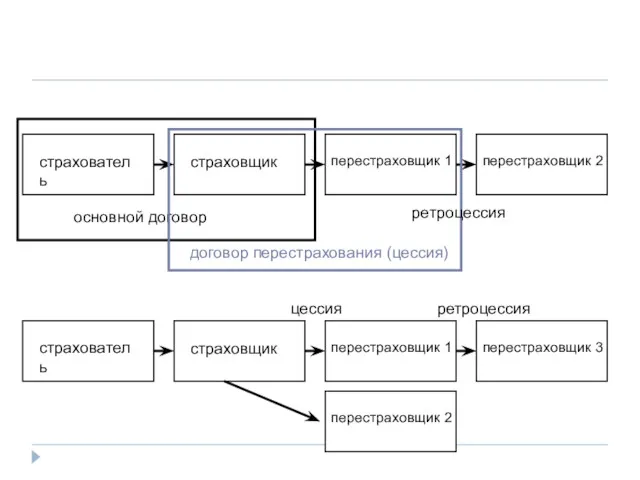

страхователь

перестраховщик 1

страховщик

перестраховщик 2

основной договор

договор перестрахования (цессия)

ретроцессия

страхователь

перестраховщик 1

страховщик

перестраховщик 3

перестраховщик 2

цессия

ретроцессия

страхователь

перестраховщик 1

страховщик

перестраховщик 2

основной договор

договор перестрахования (цессия)

ретроцессия

страхователь

перестраховщик 1

страховщик

перестраховщик 3

перестраховщик 2

цессия

ретроцессия

Классификация перестрахования по форме договора

факультативная

облигаторная

факультативно-облигаторная

облигаторно-факультативная

Классификация перестрахования по форме договора

факультативная

облигаторная

факультативно-облигаторная

облигаторно-факультативная

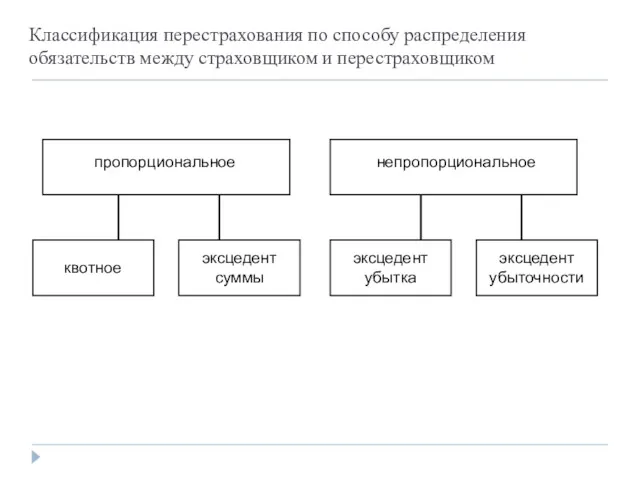

Классификация перестрахования по способу распределения обязательств между страховщиком и перестраховщиком

пропорциональное

непропорциональное

квотное

эксцедент

суммы

эксцедент

убытка

эксцедент

убыточности

Классификация перестрахования по способу распределения обязательств между страховщиком и перестраховщиком

пропорциональное

непропорциональное

квотное

эксцедент

суммы

эксцедент

убытка

эксцедент

убыточности

Имущественное страхование

1. Классификация имущественного страхования

2. Системы страхового обеспечения

3. Принципы имущественного страхования

4.

Имущественное страхование

1. Классификация имущественного страхования

2. Системы страхового обеспечения

3. Принципы имущественного страхования

4.

В соответствии с ГК РФ имущественное страхование включает в себя:

- страхование

В соответствии с ГК РФ имущественное страхование включает в себя:

- страхование

Принципы имущественного страхования

- наличие имущественного интереса

- собственное участие страхователя в убытке

Принципы имущественного страхования

- наличие имущественного интереса

- собственное участие страхователя в убытке

Структура страхового рынка по количеству договоров

- имущественное страхование - 90%

- личное

Структура страхового рынка по количеству договоров

- имущественное страхование - 90%

- личное

Страхование ответственности

1. Место страхования ответственности в общей классификации страхования

2. Особенности страхования

Страхование ответственности

1. Место страхования ответственности в общей классификации страхования

2. Особенности страхования

Страхование ответственности

Форма проведения – обязательная, добровольная

В обязательной форме:

- страхование автогражданской ответственности

Страхование ответственности

Форма проведения – обязательная, добровольная

В обязательной форме:

- страхование автогражданской ответственности

Виды профессиональной деятельности, страхование которых обязательно:

- оценочная деятельность (ФЗ «Об оценочной

Виды профессиональной деятельности, страхование которых обязательно:

- оценочная деятельность (ФЗ «Об оценочной

Имущественный интерес при страховании ответственности:

Вред, причиняемый страхователем третьим лицам (физическим, юридическим)

Цель:

Имущественный интерес при страховании ответственности:

Вред, причиняемый страхователем третьим лицам (физическим, юридическим)

Цель:

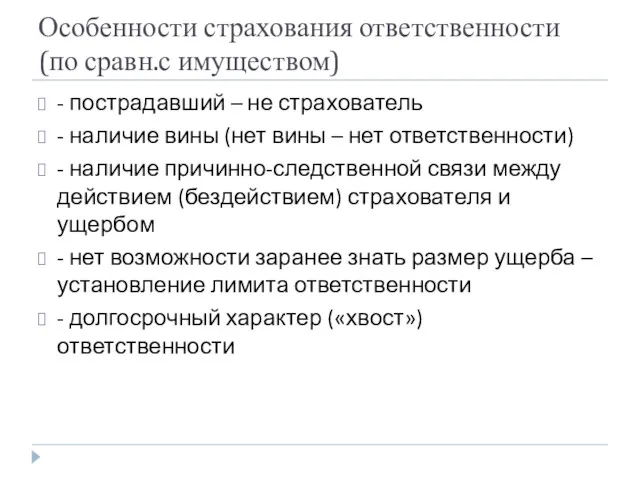

Особенности страхования ответственности (по сравн.с имуществом)

- пострадавший – не страхователь

- наличие

Особенности страхования ответственности (по сравн.с имуществом)

- пострадавший – не страхователь

- наличие

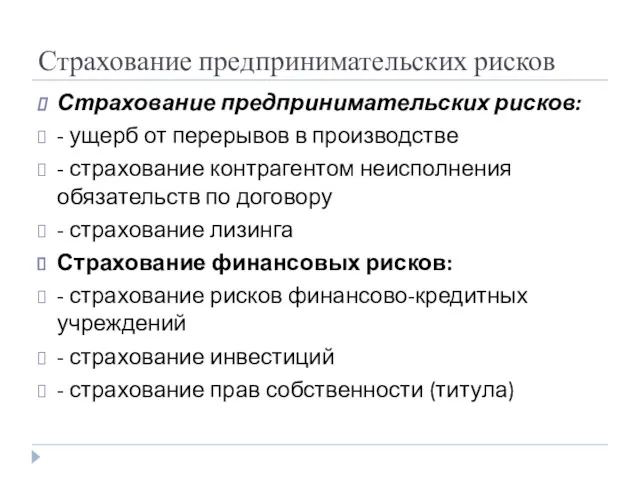

Страхование предпринимательских рисков

Страхование предпринимательских рисков:

- ущерб от перерывов в производстве

- страхование

Страхование предпринимательских рисков

Страхование предпринимательских рисков:

- ущерб от перерывов в производстве

- страхование

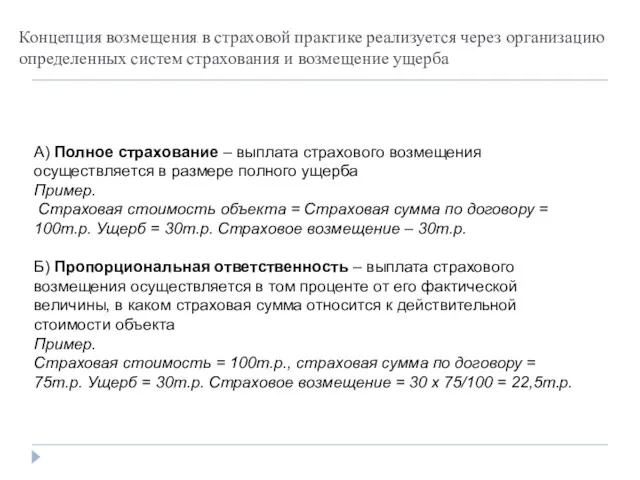

А) Полное страхование – выплата страхового возмещения осуществляется в размере полного

А) Полное страхование – выплата страхового возмещения осуществляется в размере полного

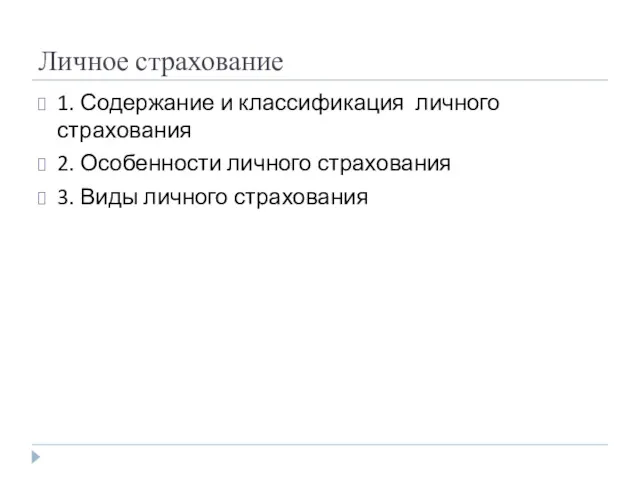

Личное страхование

1. Содержание и классификация личного страхования

2. Особенности личного страхования

3. Виды

Личное страхование

1. Содержание и классификация личного страхования

2. Особенности личного страхования

3. Виды

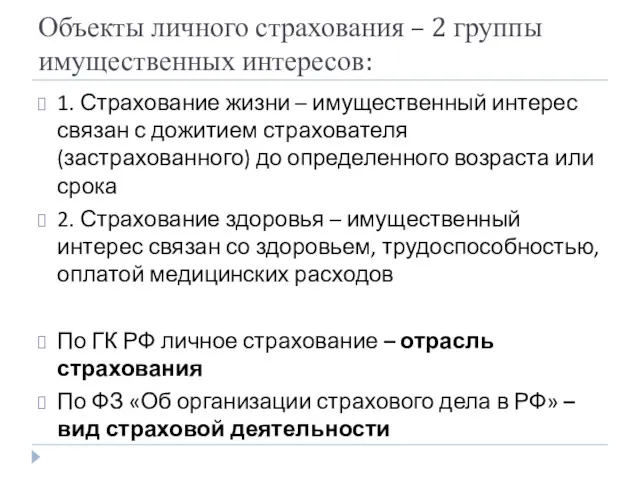

Объекты личного страхования – 2 группы имущественных интересов:

1. Страхование жизни –

Объекты личного страхования – 2 группы имущественных интересов:

1. Страхование жизни –

Основные показатели рынка личного страхования

в общем объеме страховых премий - 35%

в

Основные показатели рынка личного страхования

в общем объеме страховых премий - 35%

в

Особенности рисков в личном страховании:

- не конкретны (вред жизни, здоровью)

- не

Особенности рисков в личном страховании:

- не конкретны (вред жизни, здоровью)

- не

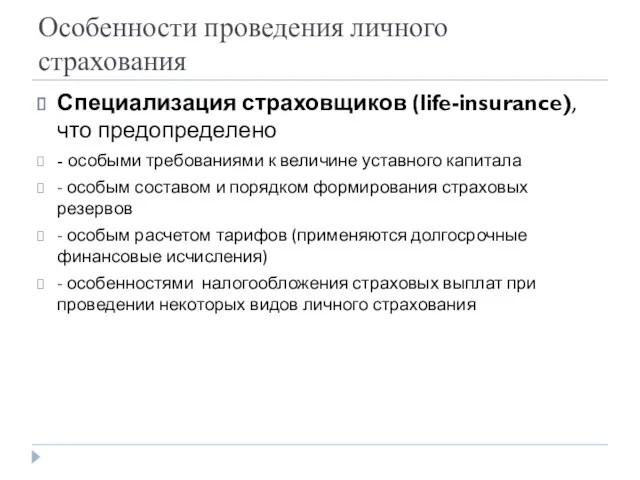

Особенности проведения личного страхования

Специализация страховщиков (life-insurance), что предопределено

- особыми требованиями к

Особенности проведения личного страхования

Специализация страховщиков (life-insurance), что предопределено

- особыми требованиями к

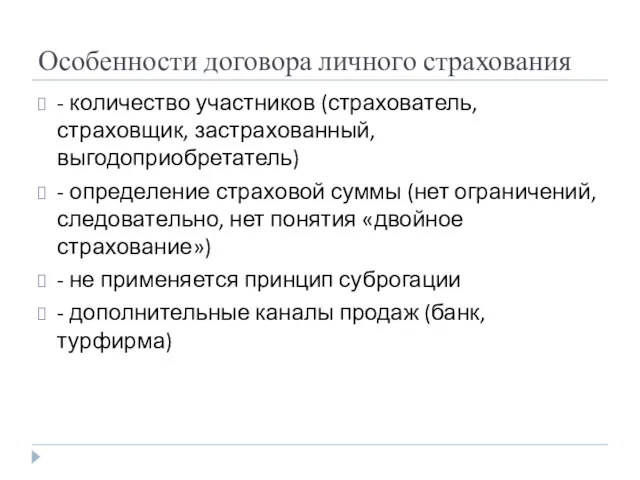

Особенности договора личного страхования

- количество участников (страхователь, страховщик, застрахованный, выгодоприобретатель)

- определение

Особенности договора личного страхования

- количество участников (страхователь, страховщик, застрахованный, выгодоприобретатель)

- определение

Страхование жизни

Под страхованием жизни принято понимать предоставление страховщиком в обмен на

Страхование жизни

Под страхованием жизни принято понимать предоставление страховщиком в обмен на

Характер услуг, предоставляемых договором накопительного страхования жизни:

- сберегательный

- инвестиционный

- гарантийный

Характер услуг, предоставляемых договором накопительного страхования жизни:

- сберегательный

- инвестиционный

- гарантийный

Страхование аннуитета (лат. Annuitas)-

страховой полис, предусматривающий равновеликие платежи по договору

Страхование аннуитета (лат. Annuitas)-

страховой полис, предусматривающий равновеликие платежи по договору

Факторы, препятствующие развитию рынка личного страхования:

- инфляция

- низкий платежеспособный спрос потребителей

-

Факторы, препятствующие развитию рынка личного страхования:

- инфляция

- низкий платежеспособный спрос потребителей

-

В) Система первого риска – выплата страхового возмещения осуществляется в размере

В) Система первого риска – выплата страхового возмещения осуществляется в размере

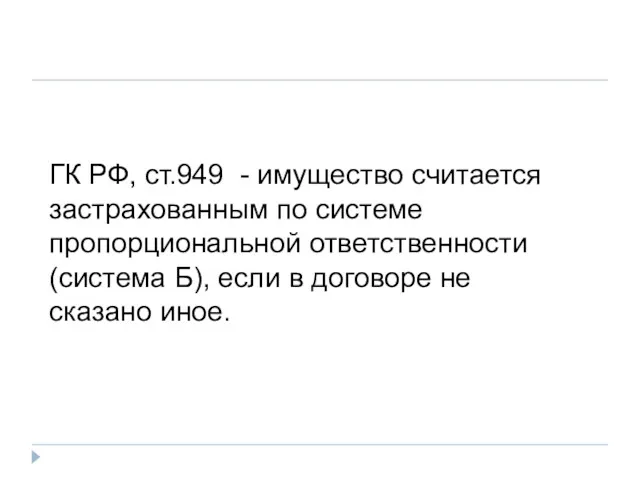

ГК РФ, ст.949 - имущество считается застрахованным по системе пропорциональной ответственности

ГК РФ, ст.949 - имущество считается застрахованным по системе пропорциональной ответственности

Название статьи

Первоначальное:

«Теоретические и организационные аспекты страхования земли как предмета залога при

Название статьи

Первоначальное:

«Теоретические и организационные аспекты страхования земли как предмета залога при

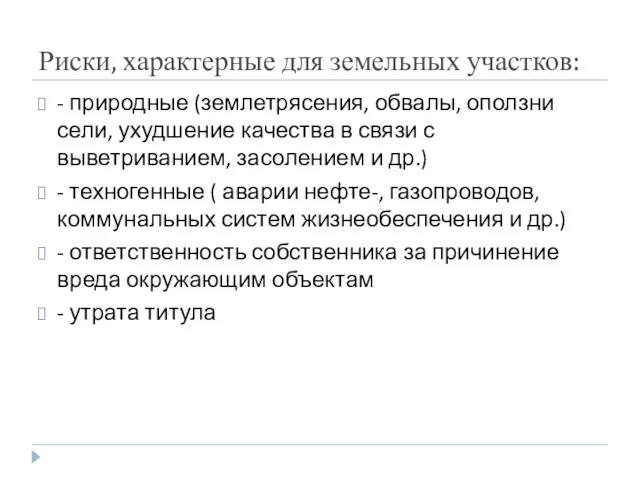

Риски, характерные для земельных участков:

- природные (землетрясения, обвалы, оползни сели, ухудшение

Риски, характерные для земельных участков:

- природные (землетрясения, обвалы, оползни сели, ухудшение

Имущественный интерес:

- наличие собственников (арендаторов) земельных участков

- становление и развитие

Имущественный интерес:

- наличие собственников (арендаторов) земельных участков

- становление и развитие

Возможность страхования:

- вероятность объективного, случайного, негативного воздействия на объект – т.е.

Возможность страхования:

- вероятность объективного, случайного, негативного воздействия на объект – т.е.

Организационно-правовые основы военной службы

Организационно-правовые основы военной службы Domestic violence

Domestic violence Қазақстандағы әлеуметтік проблемалар

Қазақстандағы әлеуметтік проблемалар Проблема усыновления в России. Семейное право

Проблема усыновления в России. Семейное право Охрана труда. Обеспечение безопасных условий труда. Организация и надежное функционирование системы управления охраной труда

Охрана труда. Обеспечение безопасных условий труда. Организация и надежное функционирование системы управления охраной труда Федеративное устройство России. Субъекты Российской Федерации, их равноправие и разнообразие

Федеративное устройство России. Субъекты Российской Федерации, их равноправие и разнообразие Особенности обращения взыскания на отдельные виды имущества должника

Особенности обращения взыскания на отдельные виды имущества должника Надзор и контроль за соблюдением правил по охране труда. (Лекция 4)

Надзор и контроль за соблюдением правил по охране труда. (Лекция 4) Перевод работника на другую работу

Перевод работника на другую работу Процедура наблюдения

Процедура наблюдения Гражданское право. Понятие гражданского права

Гражданское право. Понятие гражданского права Документирование распорядительной документации

Документирование распорядительной документации Основные положения Конституции РФ. Права и свобода человека и гражданина. Механизм их реализации

Основные положения Конституции РФ. Права и свобода человека и гражданина. Механизм их реализации Организация работы органов, осуществляющих обеспечение граждан пособиями по безработице

Организация работы органов, осуществляющих обеспечение граждан пособиями по безработице Источники права

Источники права Прокурор и суд присяжных. Особенности участия прокурора в рассмотрении уголовных дел судом присяжных

Прокурор и суд присяжных. Особенности участия прокурора в рассмотрении уголовных дел судом присяжных Розмаїття українського суспільства

Розмаїття українського суспільства Понятие государство-цивилизация

Понятие государство-цивилизация Әйелдерге қарсы жасалған қылмыстардың криминологиялық сипаттамасы

Әйелдерге қарсы жасалған қылмыстардың криминологиялық сипаттамасы Противодействие уголовному преследованию и средства его преодоления: теория и практика

Противодействие уголовному преследованию и средства его преодоления: теория и практика СиПО Л. 4 - прокуратура

СиПО Л. 4 - прокуратура Статути Збройних Сил України. Права та обов‘язки посадових осіб. Закони України про військову службу

Статути Збройних Сил України. Права та обов‘язки посадових осіб. Закони України про військову службу The Constitutional law of the Republic of Kazakhstan

The Constitutional law of the Republic of Kazakhstan Правопорушення і юридична відповідальність

Правопорушення і юридична відповідальність Кримінальна відповідальність та її підстави. Злочин і його види. Тема 3

Кримінальна відповідальність та її підстави. Злочин і його види. Тема 3 Основы российской государственности. Что такое Россия?

Основы российской государственности. Что такое Россия? Акционерное общество

Акционерное общество Происхождение государства и права. Понятие, сущность государства. Тема 1

Происхождение государства и права. Понятие, сущность государства. Тема 1