- Электронные документы

Содержание

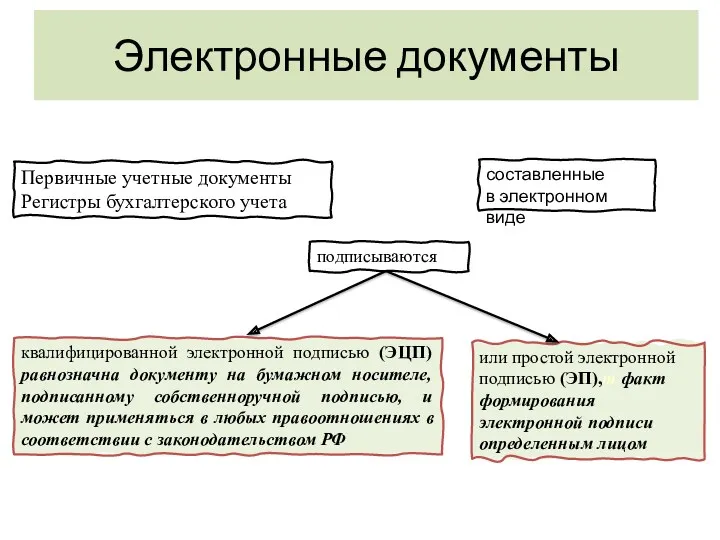

- 2. Электронные документы составленные в электронном виде Первичные учетные документы Регистры бухгалтерского учета квалифицированной электронной подписью (ЭЦП)

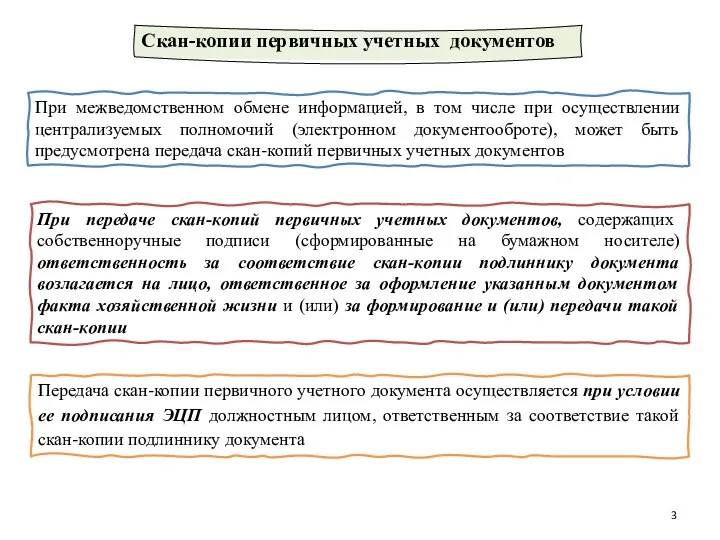

- 3. При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий (электронном документооброте), может быть предусмотрена

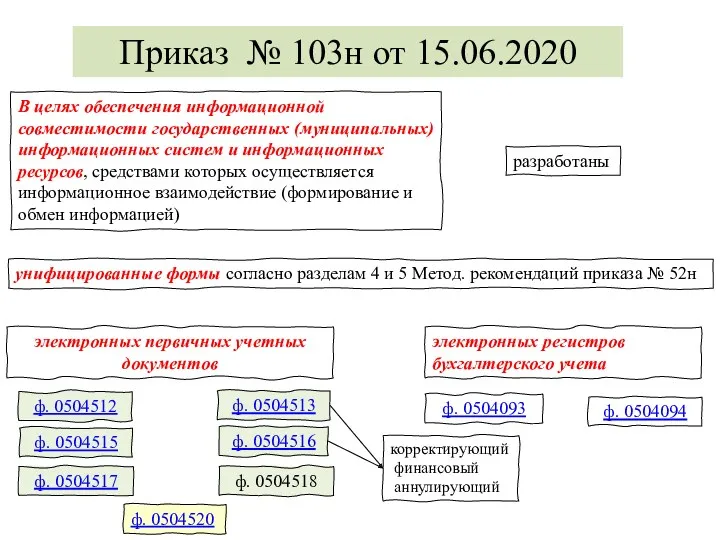

- 4. Приказ № 103н от 15.06.2020 В целях обеспечения информационной совместимости государственных (муниципальных) информационных систем и информационных

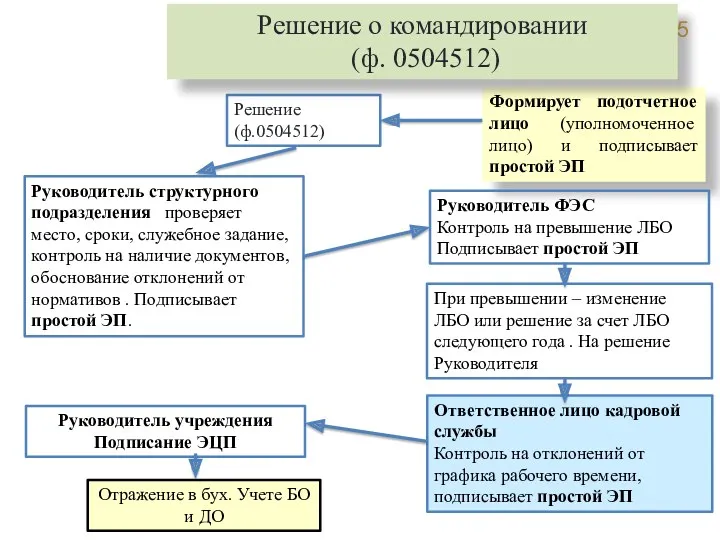

- 5. Решение (ф.0504512) Формирует подотчетное лицо (уполномоченное лицо) и подписывает простой ЭП Руководитель структурного подразделения проверяет место,

- 6. Журнал регистрации приходных и расходных кассовых ордеров (ф. 0504093) Пример заполнения и порядок заполнения Информация формируется

- 7. применяется в случае принятия ) о закупке за наличный расчет товаров, работ, услуг для собственных хозяйственных

- 8. Актуальные вопросы формирования учетной политики организаций бюджетной сферы в целях перехода на применение новых унифицированных форм

- 9. Приказ от 15.04.2021 № 61н (изменения в 61н) Приказ от 30.09.2021 № 142н Приказ от 28.06.2022

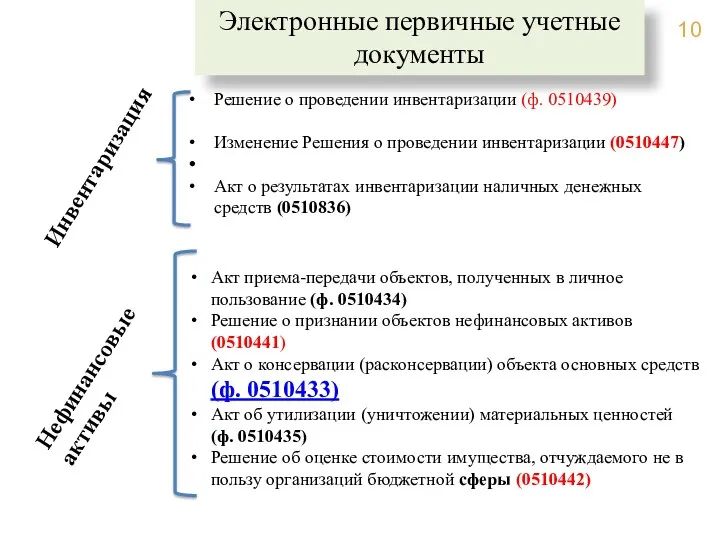

- 10. Электронные первичные учетные документы Решение о проведении инвентаризации (ф. 0510439) Изменение Решения о проведении инвентаризации (0510447)

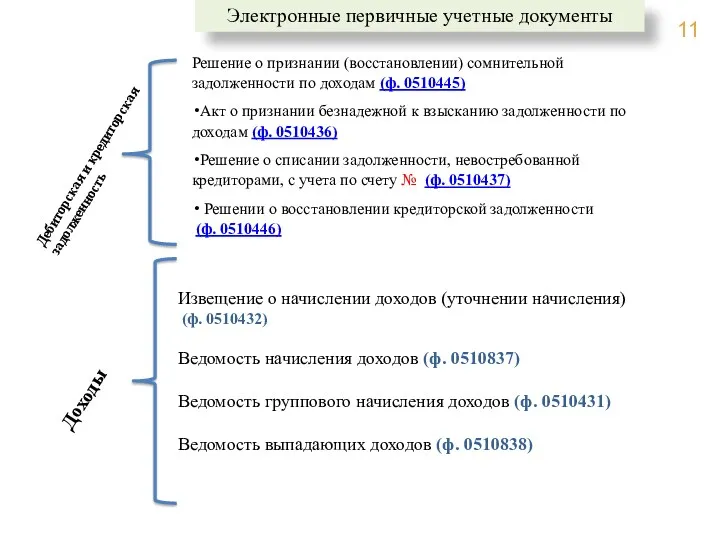

- 11. Электронные первичные учетные документы Дебиторская и кредиторская задолженность Доходы Извещение о начислении доходов (уточнении начисления) (ф.

- 12. Электронные регистры бухгалтерского учета Журнал операций по забалансовому счету__ (ф. 0509213) Ведомость доходов физических лиц, облагаемых

- 13. 28.06.2022 № 100н Электронные первичные учетные документы Электронные регистры бухгалтерского учета Акт о приеме-передаче объектов нефинансовых

- 14. Приказ от 07.11.2022 №157н (изм. 61н )

- 15. Изменения в приказ 61н в соответствии с планом-графиком разработки ПУД на 2023 год

- 17. В рамках учетной политики устанавливается однозначно Рабочий план счетов и его применение График документооборота Порядок проведения

- 18. сплошным способом, при котором контрольные действия осуществляются в отношении каждого объекта внутреннего контроля выборочным способом, при

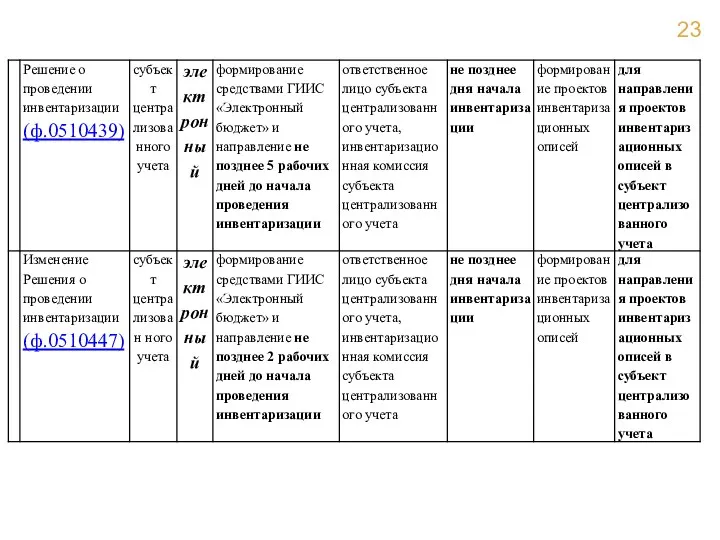

- 19. Ф. (0510439) Ф. (0510447) Инвентаризационные описи Порядок проведения инвентаризации на балансовых счетах Акт результатов инвентаризации (ф.

- 20. Ф. (0510440) Увеличение з/счет 02 Ф. 0504104 Ф. (0510435) Уменьшение з/счета 02 Списать Реализовать Ф. (0510442)

- 21. Ф. 0510454 Ф. 0504104 Ф. (0510435) (при необходимости) Списать Выбытие с баланса Дт 0 40110 172

- 22. График документооборота (на примере при централизации) Общая часть Графика документооборота в целях обеспечения его выполнения и

- 26. Приказ 61н с изменениями от 30.09.2021 № 142н Унифицированные электронные документы, оформляющие расчеты с дебиторами и

- 27. Дебиторская задолженность не исполненная должником (плательщиком) в срок не соответствующая критериям признания актива Сомнительная задолженность на

- 28. Резерв по сомнительной задолженности В случае если в отношении задолженности по доходам возникает неопределенность относительно получения

- 29. Сомнительная задолженность Сомнительная задолженность Текущая задолженность Просроченная задолженность 04 забалансовый счет Нереальная к взысканию Прекращение учета

- 30. Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436) Не уплаченные в установленный срок

- 31. Решение о списании задолженности, невостребованной кредиторами, с учета по счету № (ф. 0510437) В целях решения

- 32. Решение о восстановлении кредиторской задолженности (ф. 0510446) В целях оформления по кредиторской задолженности, ранее списанной с

- 33. Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

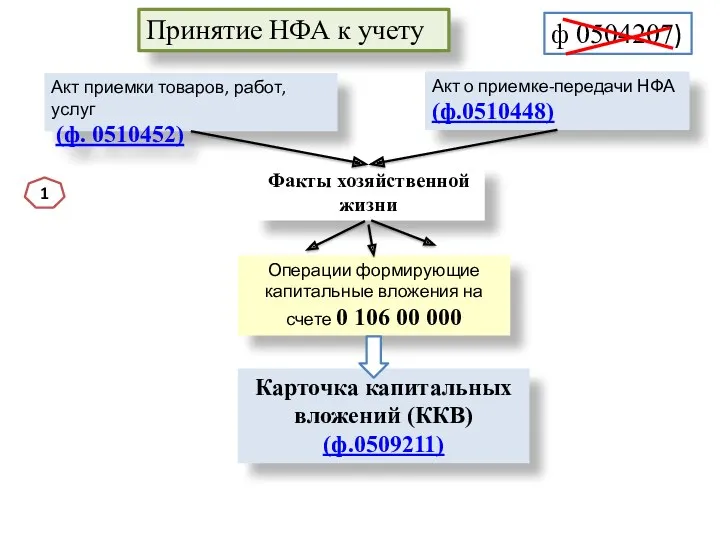

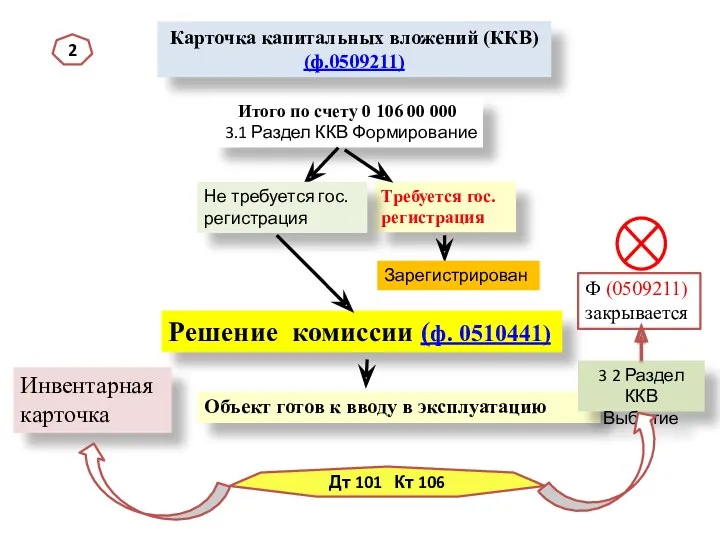

- 34. Принятие НФА к учету Факты хозяйственной жизни Операции формирующие капитальные вложения на счете 0 106 00

- 35. Карточка капитальных вложений (ККВ) (ф.0509211) Итого по счету 0 106 00 000 3.1 Раздел ККВ Формирование

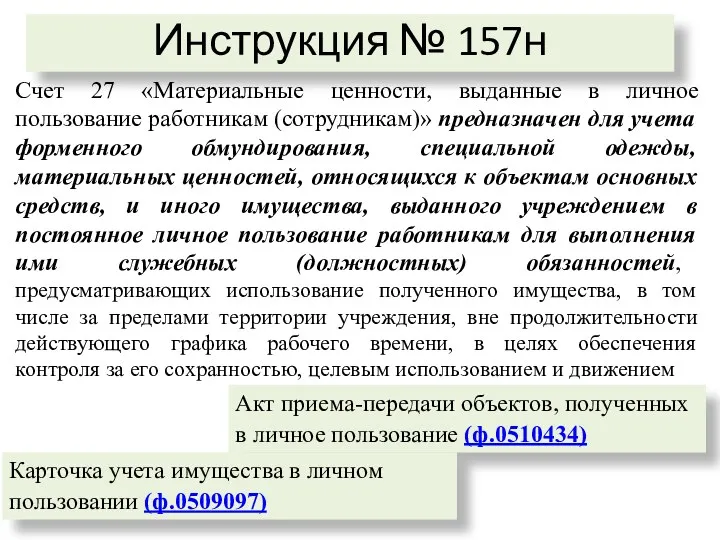

- 36. Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» предназначен для учета форменного обмундирования, специальной

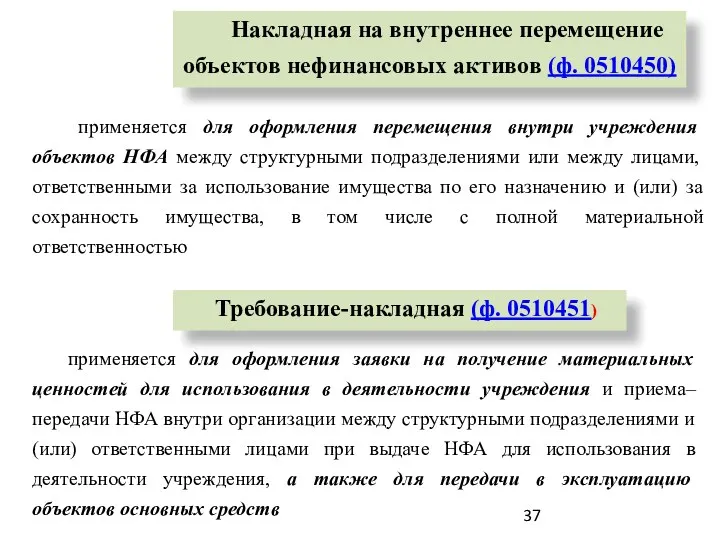

- 37. применяется для оформления перемещения внутри учреждения объектов НФА между структурными подразделениями или между лицами, ответственными за

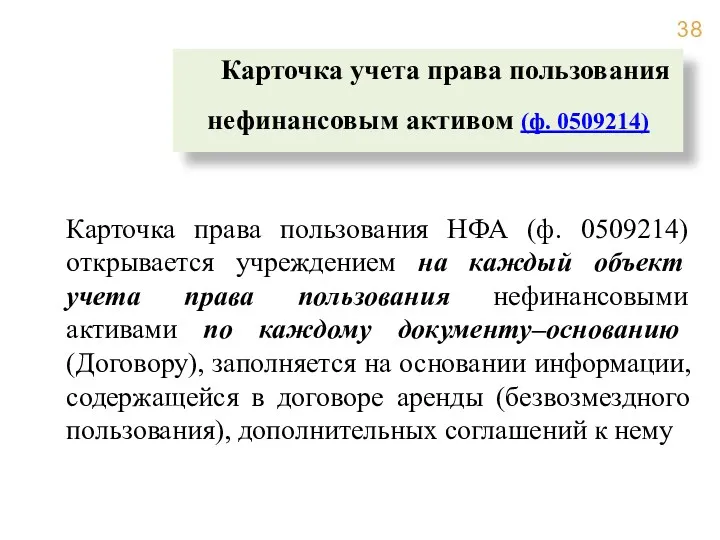

- 38. Карточка учета права пользования нефинансовым активом (ф. 0509214) Карточка права пользования НФА (ф. 0509214) открывается учреждением

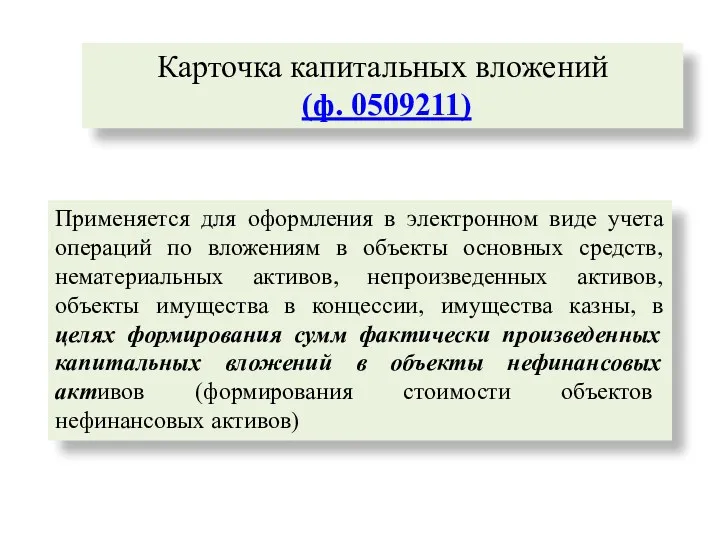

- 39. Применяется для оформления в электронном виде учета операций по вложениям в объекты основных средств, нематериальных активов,

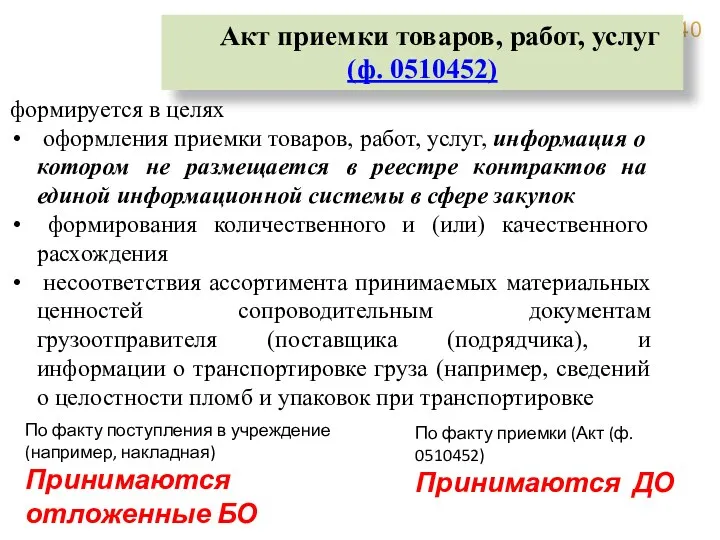

- 40. Акт приемки товаров, работ, услуг (ф. 0510452) формируется в целях оформления приемки товаров, работ, услуг, информация

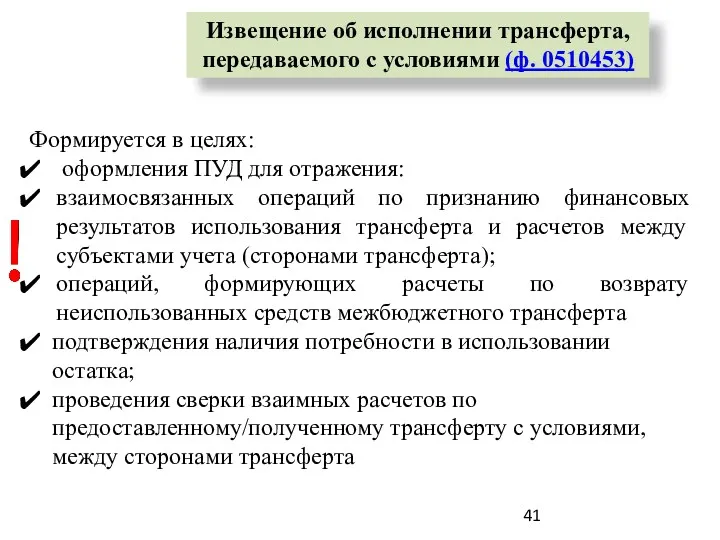

- 41. Извещение об исполнении трансферта, передаваемого с условиями (ф. 0510453) Формируется в целях: оформления ПУД для отражения:

- 43. Скачать презентацию

Электронные документы

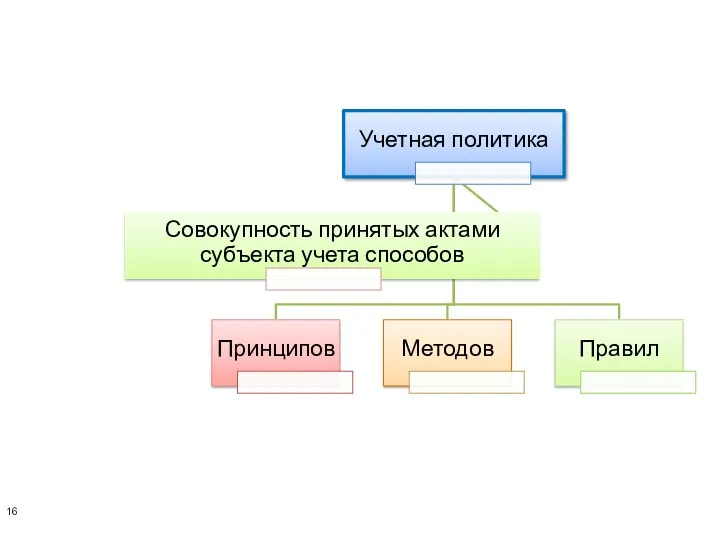

составленные

в электронном виде

Первичные учетные документы

Регистры бухгалтерского учета

квалифицированной

Электронные документы

составленные

в электронном виде

Первичные учетные документы

Регистры бухгалтерского учета

квалифицированной

При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий

При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий

Приказ № 103н от 15.06.2020

В целях обеспечения информационной совместимости государственных

Приказ № 103н от 15.06.2020

В целях обеспечения информационной совместимости государственных

Решение (ф.0504512)

Формирует подотчетное лицо (уполномоченное лицо) и подписывает простой ЭП

Руководитель

Решение (ф.0504512)

Формирует подотчетное лицо (уполномоченное лицо) и подписывает простой ЭП

Руководитель

Журнал регистрации приходных и расходных кассовых ордеров (ф. 0504093)

Пример заполнения и

Журнал регистрации приходных и расходных кассовых ордеров (ф. 0504093)

Пример заполнения и

применяется в случае принятия ) о закупке за наличный расчет товаров,

применяется в случае принятия ) о закупке за наличный расчет товаров,

Актуальные вопросы формирования

учетной политики организаций бюджетной сферы в целях перехода

Актуальные вопросы формирования учетной политики организаций бюджетной сферы в целях перехода

Приказ

от 15.04.2021 № 61н

(изменения в 61н)

Приказ от 30.09.2021

№

Приказ от 15.04.2021 № 61н (изменения в 61н) Приказ от 30.09.2021 №

Электронные первичные учетные документы

Решение о проведении инвентаризации (ф. 0510439)

Изменение Решения о

Электронные первичные учетные документы

Решение о проведении инвентаризации (ф. 0510439)

Изменение Решения о

Электронные первичные учетные документы

Дебиторская и кредиторская

задолженность

Доходы

Извещение о начислении доходов (уточнении

Электронные первичные учетные документы

Дебиторская и кредиторская

задолженность

Доходы

Извещение о начислении доходов (уточнении

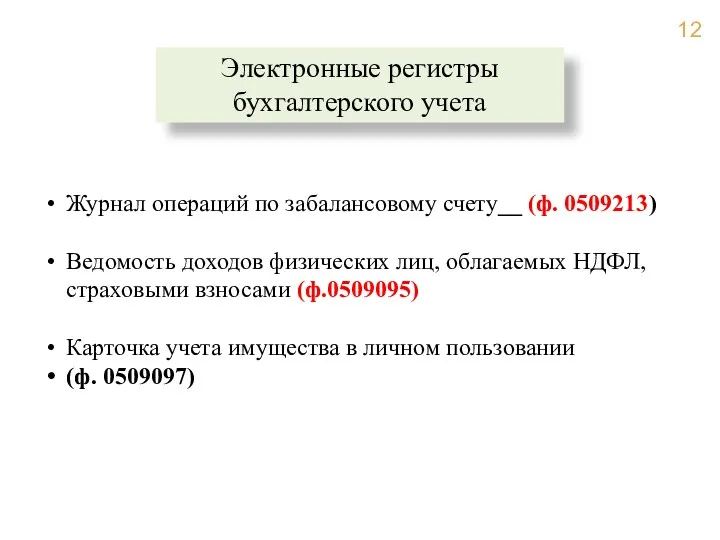

Электронные регистры бухгалтерского учета

Журнал операций по забалансовому счету__ (ф. 0509213)

Ведомость доходов

Электронные регистры бухгалтерского учета

Журнал операций по забалансовому счету__ (ф. 0509213)

Ведомость доходов

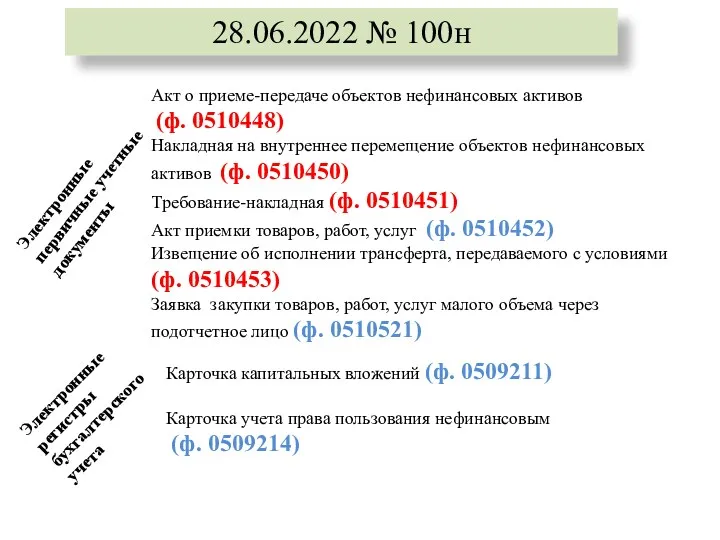

28.06.2022 № 100н

Электронные первичные учетные документы

Электронные регистры бухгалтерского учета

Акт о приеме-передаче

28.06.2022 № 100н

Электронные первичные учетные документы

Электронные регистры бухгалтерского учета

Акт о приеме-передаче

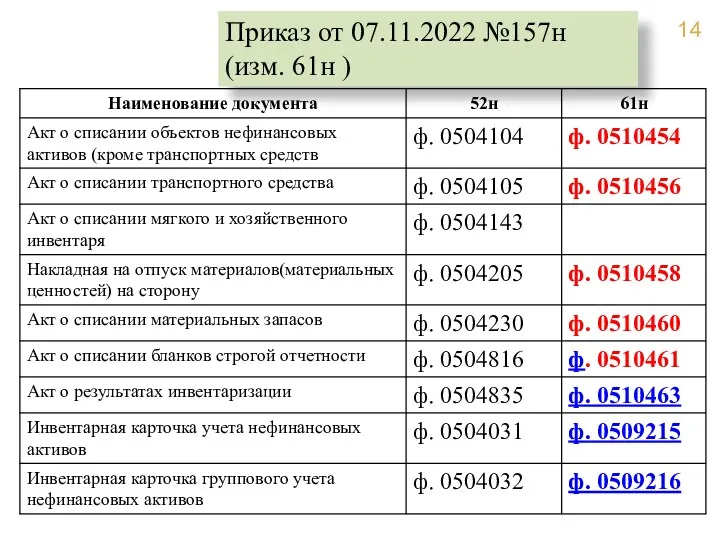

Приказ от 07.11.2022 №157н (изм. 61н )

Приказ от 07.11.2022 №157н (изм. 61н )

Изменения в приказ 61н в соответствии с планом-графиком разработки ПУД на

Изменения в приказ 61н в соответствии с планом-графиком разработки ПУД на

В рамках учетной политики устанавливается однозначно

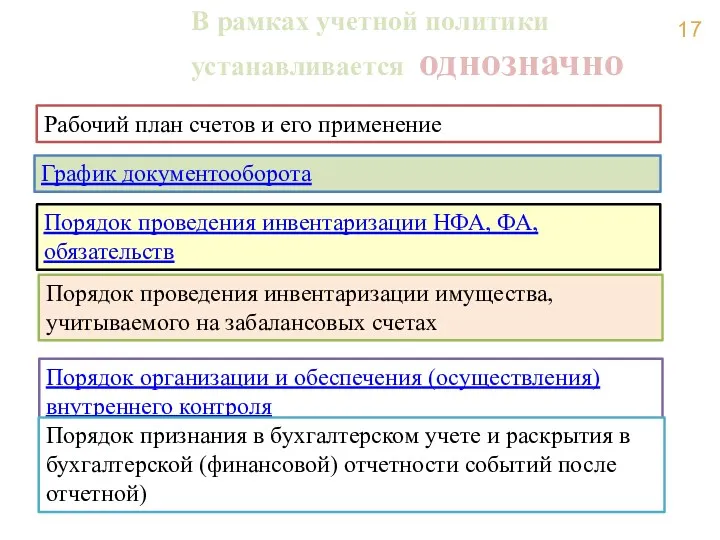

Рабочий план счетов и его применение

График

В рамках учетной политики устанавливается однозначно

Рабочий план счетов и его применение

График

сплошным способом, при котором контрольные действия осуществляются в отношении каждого объекта

сплошным способом, при котором контрольные действия осуществляются в отношении каждого объекта

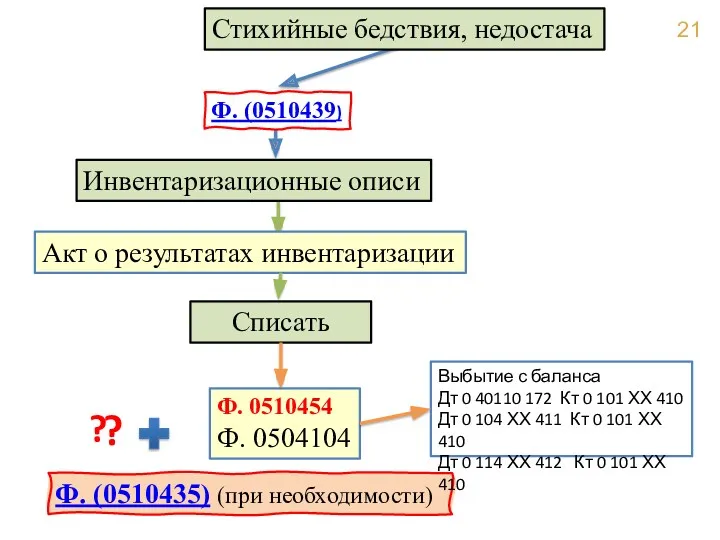

Ф. (0510439)

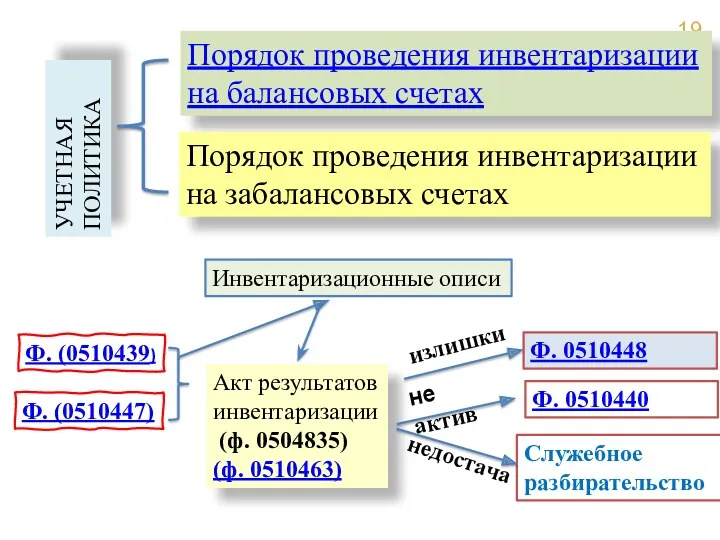

Ф. (0510447)

Инвентаризационные описи

Порядок проведения инвентаризации

на балансовых счетах

Акт результатов инвентаризации

Ф. (0510439)

Ф. (0510447)

Инвентаризационные описи

Порядок проведения инвентаризации

на балансовых счетах

Акт результатов инвентаризации

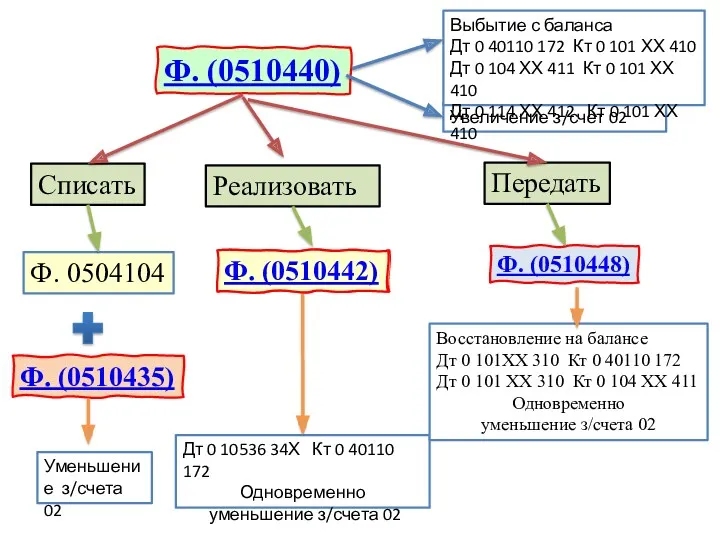

Ф. (0510440)

Увеличение з/счет 02

Ф. 0504104

Ф. (0510435)

Уменьшение з/счета 02

Списать

Реализовать

Ф. (0510442)

Дт 0 10536

Ф. (0510440)

Увеличение з/счет 02

Ф. 0504104

Ф. (0510435)

Уменьшение з/счета 02

Списать

Реализовать

Ф. (0510442)

Дт 0 10536

Ф. 0510454

Ф. 0504104

Ф. (0510435) (при необходимости)

Списать

Выбытие с баланса

Дт 0 40110 172

Ф. 0510454

Ф. 0504104

Ф. (0510435) (при необходимости)

Списать

Выбытие с баланса

Дт 0 40110 172

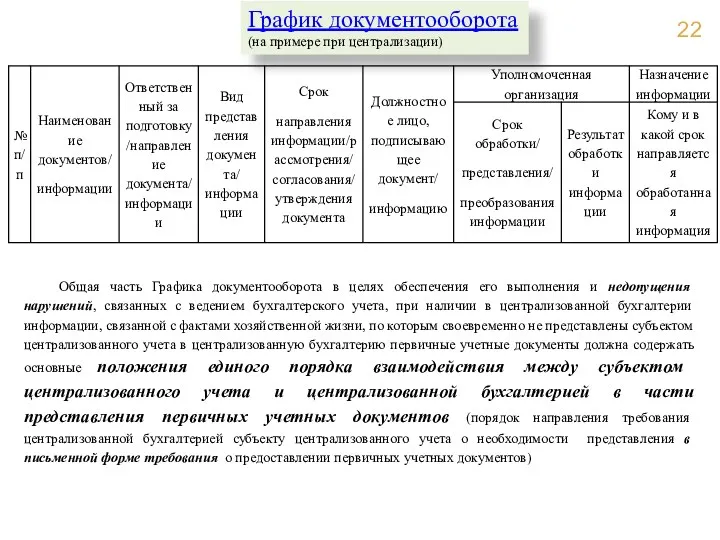

График документооборота

(на примере при централизации)

Общая часть Графика документооборота в целях обеспечения

График документооборота

(на примере при централизации)

Общая часть Графика документооборота в целях обеспечения

Приказ 61н с изменениями от 30.09.2021 № 142н

Унифицированные электронные документы, оформляющие

Приказ 61н с изменениями от 30.09.2021 № 142н

Унифицированные электронные документы, оформляющие

Дебиторская задолженность

не исполненная должником (плательщиком) в срок

не соответствующая критериям признания

Дебиторская задолженность

не исполненная должником (плательщиком) в срок

не соответствующая критериям признания

Резерв по сомнительной задолженности

В случае если в отношении задолженности по доходам

Резерв по сомнительной задолженности

В случае если в отношении задолженности по доходам

Сомнительная задолженность

Сомнительная задолженность

Текущая задолженность

Просроченная задолженность

04 забалансовый счет

Нереальная к взысканию

Прекращение учета

Сомнительная задолженность

Сомнительная задолженность

Текущая задолженность

Просроченная задолженность

04 забалансовый счет

Нереальная к взысканию

Прекращение учета

Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436)

Не

Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436)

Не

Решение о списании задолженности, невостребованной кредиторами, с учета по счету №

Решение о списании задолженности, невостребованной кредиторами, с учета по счету №

Решение о восстановлении кредиторской задолженности

(ф. 0510446)

В целях оформления по кредиторской

Решение о восстановлении кредиторской задолженности

(ф. 0510446)

В целях оформления по кредиторской

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Принятие НФА к учету

Факты хозяйственной жизни

Операции формирующие капитальные вложения на

Принятие НФА к учету

Факты хозяйственной жизни

Операции формирующие капитальные вложения на

Карточка капитальных вложений (ККВ)

(ф.0509211)

Итого по счету 0 106 00 000

Карточка капитальных вложений (ККВ)

(ф.0509211)

Итого по счету 0 106 00 000

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» предназначен

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» предназначен

применяется для оформления перемещения внутри учреждения объектов НФА между структурными

применяется для оформления перемещения внутри учреждения объектов НФА между структурными

Карточка учета права пользования нефинансовым активом (ф. 0509214)

Карточка права пользования НФА

Карточка учета права пользования нефинансовым активом (ф. 0509214)

Карточка права пользования НФА

Применяется для оформления в электронном виде учета операций по вложениям в

Применяется для оформления в электронном виде учета операций по вложениям в

Акт приемки товаров, работ, услуг (ф. 0510452)

формируется в целях

оформления приемки

Акт приемки товаров, работ, услуг (ф. 0510452)

формируется в целях

оформления приемки

Извещение об исполнении трансферта, передаваемого с условиями (ф. 0510453)

Формируется в целях:

Извещение об исполнении трансферта, передаваемого с условиями (ф. 0510453)

Формируется в целях:

Формы государственного устройства и государственного правления

Формы государственного устройства и государственного правления Управление в сфере ЖКХ в соответствии с жилищным кодексом РФ

Управление в сфере ЖКХ в соответствии с жилищным кодексом РФ Animal Law - история, практика, перспективы. Вопросы права, связанные с с животными

Animal Law - история, практика, перспективы. Вопросы права, связанные с с животными Мошенничество в сфере обязательного социального страхования

Мошенничество в сфере обязательного социального страхования Образование земельных участков

Образование земельных участков Китайская Народная Республика

Китайская Народная Республика Технология работы на складе

Технология работы на складе Повноваження Верховної Ради України в галузі земельних відносин

Повноваження Верховної Ради України в галузі земельних відносин Правоохранительные органы

Правоохранительные органы Исполнение приговора

Исполнение приговора Основы законодательства по оценочной деятельности

Основы законодательства по оценочной деятельности Понятие и социальная ценность права

Понятие и социальная ценность права Правовой режим земель поселений

Правовой режим земель поселений Методика расследования взяточничества

Методика расследования взяточничества Право и личность

Право и личность Великобритания. Национальная правовая система

Великобритания. Национальная правовая система История и развитие Донецкой Народной Республики

История и развитие Донецкой Народной Республики Представительство и доверенность

Представительство и доверенность Прохождение государственной службы: поступление на службу, аттестация, прекращение служебных отношений

Прохождение государственной службы: поступление на службу, аттестация, прекращение служебных отношений Презентация _Профилактика наркомании_ (11 класс)

Презентация _Профилактика наркомании_ (11 класс) Конституционное право Республики Беларусь

Конституционное право Республики Беларусь History of Competition Law

History of Competition Law Форма государственного устройства РФ. Лекция 2

Форма государственного устройства РФ. Лекция 2 Гражданское право. Схемы ответов на вопросы государственного экзамена

Гражданское право. Схемы ответов на вопросы государственного экзамена Повышение эффективности работы муниципальных служащих с обращениями граждан (Администрация Октябрьского района г. Уфа)

Повышение эффективности работы муниципальных служащих с обращениями граждан (Администрация Октябрьского района г. Уфа) Предварительные результаты государственной кадастровой оценки объектов недвижимости на территории Псковской области

Предварительные результаты государственной кадастровой оценки объектов недвижимости на территории Псковской области Содержание контракта на управление гостиницей . Виды контрактов

Содержание контракта на управление гостиницей . Виды контрактов Правосудие в современной России

Правосудие в современной России