- Финансирование под уступку денежного требования (факторинг)

Содержание

- 2. Понятие договора (актуальная редакция) В соответствии с п.1 ст. 824 ГК РФ, по договору финансирования под

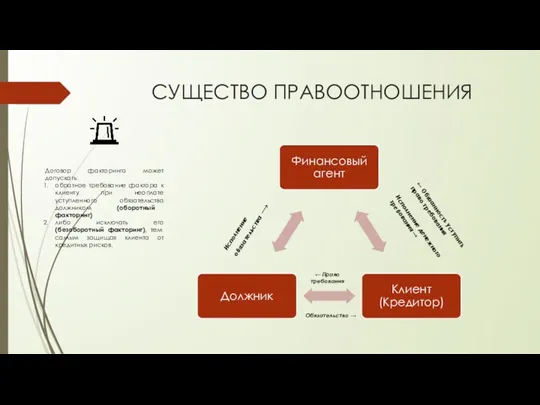

- 3. СУЩЕСТВО ПРАВООТНОШЕНИЯ Исполнение денежного требования → ← Обязанность уступить право требования ← Право требования Обязательство →

- 4. Понятие договора (ред. от 01.06.2018 № 212-ФЗ) В соответствии с п. 1 ст. 824 ГК РФ,

- 5. Краткая характеристика договора Возмездный (применим только к денежным обязательствам) Двусторонний Реальный (уступка денежного требования) Консенсуальный (обязанность

- 6. СУЩЕСТВЕННЫЕ УСЛОВИЯ условие о предмете договора (о финансировании клиента финансовым агентом, оказании иных услуг); условие о

- 7. СТОРОНЫ ДОГОВОРА Договоры факторинга используются в предпринимательском обороте, поэтому их участниками являются: коммерческие организации индивидуальные предприниматели

- 8. Содержание договора Обязанностью финансового агента является финансирование клиента (путем оплаты уступленного им требования). Такое финансирование может

- 9. Решен вопрос о правовом регулировании договора Ст. 824 ГК РФ в ред. от 01.06.2018 № 212-ФЗ:

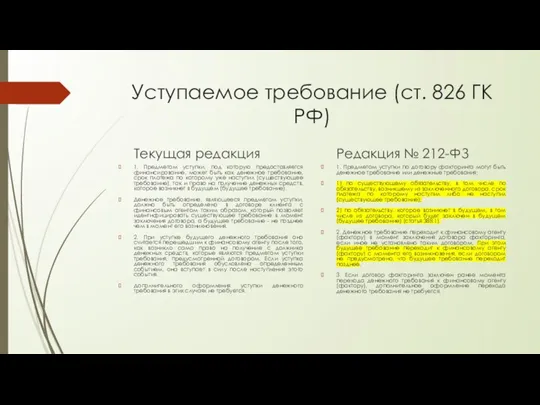

- 10. Уступаемое требование (ст. 826 ГК РФ) Текущая редакция 1. Предметом уступки, под которую предоставляется финансирование, может

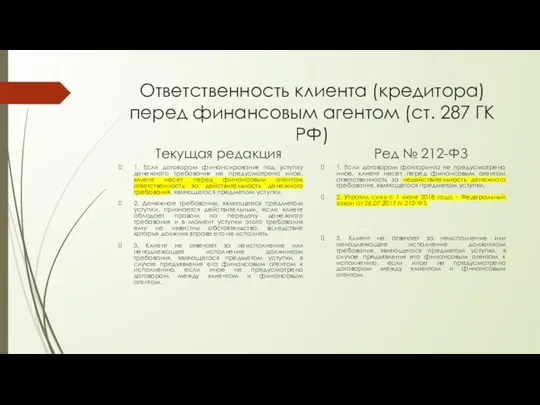

- 11. Ответственность клиента (кредитора) перед финансовым агентом (ст. 287 ГК РФ) Текущая редакция 1. Если договором финансирования

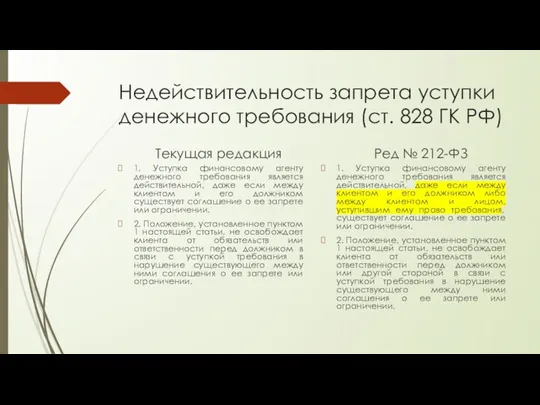

- 12. Недействительность запрета уступки денежного требования (ст. 828 ГК РФ) Текущая редакция 1. Уступка финансовому агенту денежного

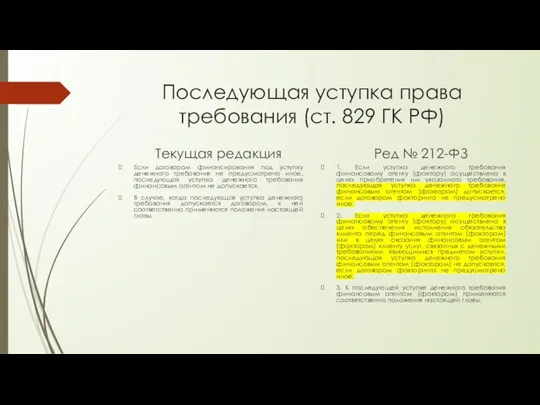

- 13. Последующая уступка права требования (ст. 829 ГК РФ) Текущая редакция Если договором финансирования под уступку денежного

- 14. Возврат должнику сумм, полученных финансовым агентом (фактором) (ст. 833 ГК РФ) Текущая редакция 1. В случае

- 15. Договор банковского вклада

- 16. Понятие договора Текущая редакция В соответствии с п. 1 ст. 834 ГК РФ, по договору банковского

- 17. Краткая характеристика Реальный; Односторонний; Возмездный; п.2 ст. 834 ГК РФ, договор банковского вклада, в котором вкладчиком

- 18. Форма Договора Договор банковского вклада должен быть заключен в письменной форме. Письменная форма договора банковского вклада

- 19. Форма договора Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным

- 20. Стороны Договора Вкладчик Любой субъект гражданского права Банк Кредитная организация, имеющая соответствующую лицензию (См. ФЗ "О

- 21. Виды договоры банковского вклада Договоры об открытии вклада до востребования и срочного вклада. Договор на условиях

- 22. Появление ст. 844.1 ГК РФ особенности договора банковского вклада в драгоценных металлах. По договору банковского вклада,

- 23. Договор банковского счета

- 24. Понятие договора В соответствии с п.1 ст. 845 ГК РФ, по договору банковского счета банк обязуется

- 25. Краткая характеристика Консенсуальный; Двусторонний; Возмездный (если в договоре не указано иное); Субъекты: Банк - кредитная организация,

- 26. ЮРИДИЧЕСКАЯ ПРИРОДА Не является: Договором займа Договором хранения Смешанным договором, содержащим элементы займа, поручения и комиссии

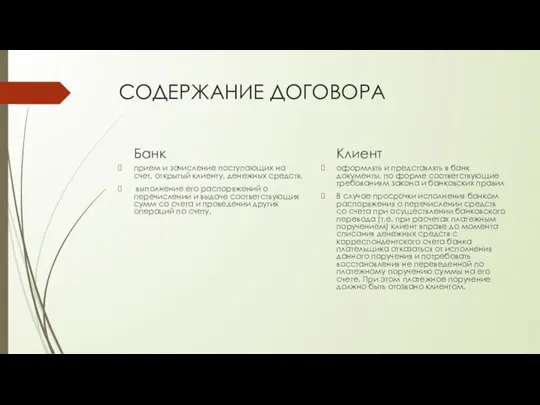

- 27. СОДЕРЖАНИЕ ДОГОВОРА Банк прием и зачисление поступающих на счет, открытый клиенту, денежных средств, выполнение его распоряжений

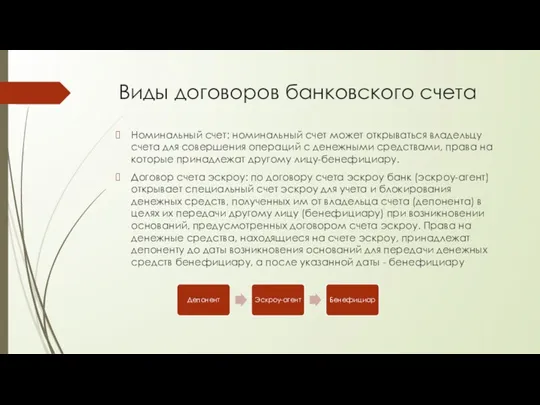

- 28. Виды договоров банковского счета Номинальный счет: номинальный счет может открываться владельцу счета для совершения операций с

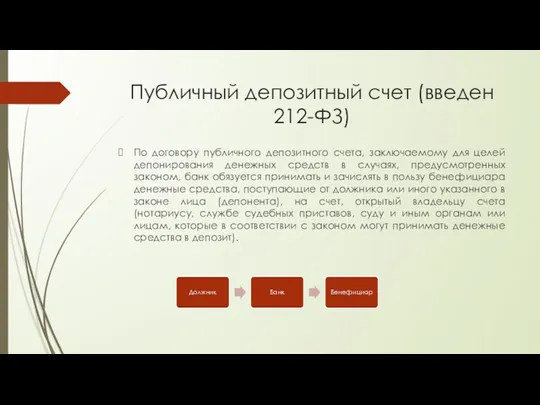

- 29. Публичный депозитный счет (введен 212-ФЗ) По договору публичного депозитного счета, заключаемому для целей депонирования денежных средств

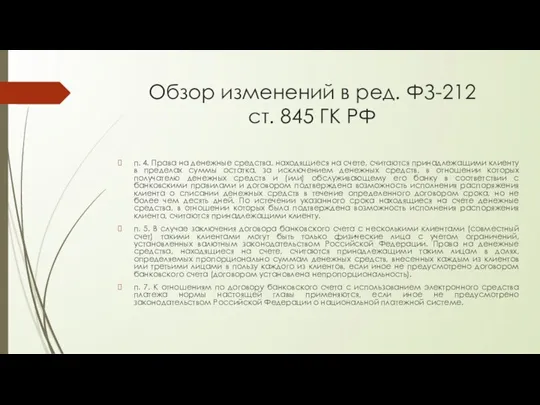

- 30. Обзор изменений в ред. ФЗ-212 ст. 845 ГК РФ п. 4. Права на денежные средства, находящиеся

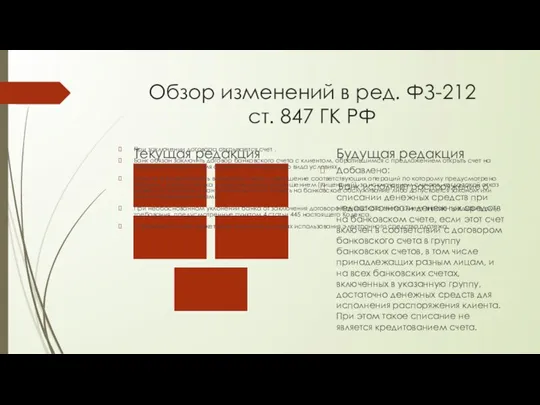

- 31. Обзор изменений в ред. ФЗ-212 ст. 847 ГК РФ Текущая редакция При заключении договора открывается счет

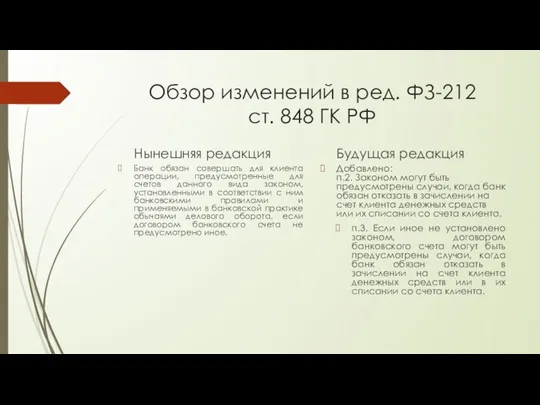

- 32. Обзор изменений в ред. ФЗ-212 ст. 848 ГК РФ Нынешняя редакция Банк обязан совершать для клиента

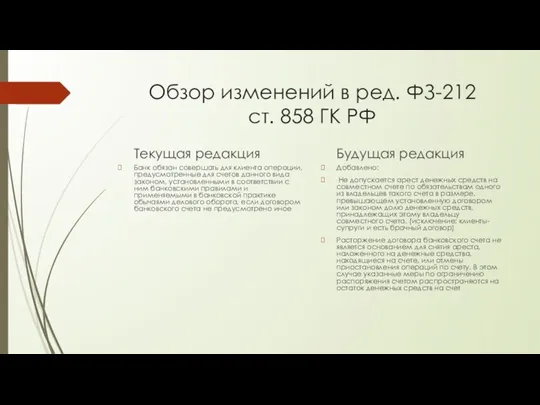

- 33. Обзор изменений в ред. ФЗ-212 ст. 858 ГК РФ Текущая редакция Банк обязан совершать для клиента

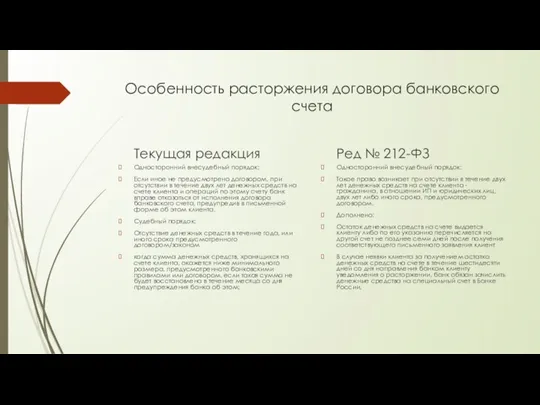

- 34. Особенность расторжения договора банковского счета Текущая редакция Односторонний внесудебный порядок: Если иное не предусмотрено договором, при

- 36. Скачать презентацию

Понятие договора

(актуальная редакция)

В соответствии с п.1 ст. 824 ГК

Понятие договора

(актуальная редакция)

В соответствии с п.1 ст. 824 ГК

СУЩЕСТВО ПРАВООТНОШЕНИЯ

Исполнение денежного требования →

← Обязанность уступить право требования

← Право требования

Обязательство

СУЩЕСТВО ПРАВООТНОШЕНИЯ

Исполнение денежного требования →

← Обязанность уступить право требования

← Право требования

Обязательство

Понятие договора

(ред. от 01.06.2018 № 212-ФЗ)

В соответствии с п. 1

Понятие договора

(ред. от 01.06.2018 № 212-ФЗ)

В соответствии с п. 1

Краткая характеристика договора

Возмездный (применим только к денежным обязательствам)

Двусторонний

Реальный (уступка денежного

Краткая характеристика договора

Возмездный (применим только к денежным обязательствам)

Двусторонний

Реальный (уступка денежного

СУЩЕСТВЕННЫЕ УСЛОВИЯ

условие о предмете договора (о финансировании клиента финансовым агентом, оказании

СУЩЕСТВЕННЫЕ УСЛОВИЯ

условие о предмете договора (о финансировании клиента финансовым агентом, оказании

СТОРОНЫ ДОГОВОРА

Договоры факторинга используются в предпринимательском обороте, поэтому их участниками являются:

СТОРОНЫ ДОГОВОРА

Договоры факторинга используются в предпринимательском обороте, поэтому их участниками являются:

Содержание договора

Обязанностью финансового агента является финансирование клиента (путем оплаты уступленного

Содержание договора

Обязанностью финансового агента является финансирование клиента (путем оплаты уступленного

Решен вопрос о правовом регулировании договора

Ст. 824 ГК РФ в

Решен вопрос о правовом регулировании договора

Ст. 824 ГК РФ в

Уступаемое требование (ст. 826 ГК РФ)

Текущая редакция

1. Предметом уступки, под которую

Уступаемое требование (ст. 826 ГК РФ)

Текущая редакция

1. Предметом уступки, под которую

Ответственность клиента (кредитора) перед финансовым агентом (ст. 287 ГК РФ)

Текущая

Ответственность клиента (кредитора) перед финансовым агентом (ст. 287 ГК РФ)

Текущая

Недействительность запрета уступки денежного требования (ст. 828 ГК РФ)

Текущая редакция

1.

Недействительность запрета уступки денежного требования (ст. 828 ГК РФ)

Текущая редакция

1.

Последующая уступка права требования (ст. 829 ГК РФ)

Текущая редакция

Если договором финансирования

Последующая уступка права требования (ст. 829 ГК РФ)

Текущая редакция

Если договором финансирования

Возврат должнику сумм, полученных финансовым агентом (фактором)

(ст. 833 ГК РФ)

Текущая редакция

1.

Возврат должнику сумм, полученных финансовым агентом (фактором)

(ст. 833 ГК РФ)

Текущая редакция

1.

Договор банковского вклада

Договор банковского вклада

Понятие договора

Текущая редакция

В соответствии с п. 1 ст. 834 ГК РФ,

Понятие договора

Текущая редакция

В соответствии с п. 1 ст. 834 ГК РФ,

Краткая характеристика

Реальный;

Односторонний;

Возмездный;

п.2 ст. 834 ГК РФ, договор банковского вклада, в котором

Краткая характеристика

Реальный;

Односторонний;

Возмездный;

п.2 ст. 834 ГК РФ, договор банковского вклада, в котором

Форма Договора

Договор банковского вклада должен быть заключен в письменной форме.

Форма Договора

Договор банковского вклада должен быть заключен в письменной форме.

Форма договора

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада

Форма договора

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада

Стороны Договора

Вкладчик

Любой субъект гражданского права

Банк

Кредитная организация, имеющая соответствующую лицензию (См. ФЗ

Стороны Договора

Вкладчик

Любой субъект гражданского права

Банк

Кредитная организация, имеющая соответствующую лицензию (См. ФЗ

Виды договоры банковского вклада

Договоры об открытии вклада до востребования и срочного вклада.

Договор на

Виды договоры банковского вклада

Договоры об открытии вклада до востребования и срочного вклада.

Договор на

Появление ст. 844.1 ГК РФ особенности договора банковского вклада в драгоценных металлах.

По договору

Появление ст. 844.1 ГК РФ особенности договора банковского вклада в драгоценных металлах.

По договору

Договор банковского счета

Договор банковского счета

Понятие договора

В соответствии с п.1 ст. 845 ГК РФ, по договору банковского

Понятие договора

В соответствии с п.1 ст. 845 ГК РФ, по договору банковского

Краткая характеристика

Консенсуальный;

Двусторонний;

Возмездный (если в договоре не указано иное);

Субъекты: Банк - кредитная

Краткая характеристика

Консенсуальный;

Двусторонний;

Возмездный (если в договоре не указано иное);

Субъекты: Банк - кредитная

ЮРИДИЧЕСКАЯ ПРИРОДА

Не является:

Договором займа

Договором хранения

Смешанным договором, содержащим элементы займа, поручения и

ЮРИДИЧЕСКАЯ ПРИРОДА

Не является:

Договором займа

Договором хранения

Смешанным договором, содержащим элементы займа, поручения и

СОДЕРЖАНИЕ ДОГОВОРА

Банк

прием и зачисление поступающих на счет, открытый клиенту, денежных средств,

выполнение

СОДЕРЖАНИЕ ДОГОВОРА

Банк

прием и зачисление поступающих на счет, открытый клиенту, денежных средств,

выполнение

Виды договоров банковского счета

Номинальный счет: номинальный счет может открываться владельцу счета для

Виды договоров банковского счета

Номинальный счет: номинальный счет может открываться владельцу счета для

Публичный депозитный счет (введен 212-ФЗ)

По договору публичного депозитного счета, заключаемому для

Публичный депозитный счет (введен 212-ФЗ)

По договору публичного депозитного счета, заключаемому для

Обзор изменений в ред. ФЗ-212

ст. 845 ГК РФ

п. 4. Права на

Обзор изменений в ред. ФЗ-212

ст. 845 ГК РФ

п. 4. Права на

Обзор изменений в ред. ФЗ-212

ст. 847 ГК РФ

Текущая редакция

При заключении договора

Обзор изменений в ред. ФЗ-212

ст. 847 ГК РФ

Текущая редакция

При заключении договора

Обзор изменений в ред. ФЗ-212

ст. 848 ГК РФ

Нынешняя редакция

Банк обязан совершать

Обзор изменений в ред. ФЗ-212

ст. 848 ГК РФ

Нынешняя редакция

Банк обязан совершать

Обзор изменений в ред. ФЗ-212

ст. 858 ГК РФ

Текущая редакция

Банк обязан совершать

Обзор изменений в ред. ФЗ-212

ст. 858 ГК РФ

Текущая редакция

Банк обязан совершать

Особенность расторжения договора банковского счета

Текущая редакция

Односторонний внесудебный порядок:

Если иное не предусмотрено

Особенность расторжения договора банковского счета

Текущая редакция

Односторонний внесудебный порядок:

Если иное не предусмотрено

Порядок поступления на муниципальную службу, ее прохождения и прекращения

Порядок поступления на муниципальную службу, ее прохождения и прекращения Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Символы России

Символы России Основы конституционного строя Российской Федерации

Основы конституционного строя Российской Федерации Общественные объединения

Общественные объединения 3. Источники права

3. Источники права Уголовно – правовые отношения

Уголовно – правовые отношения Понятие и предмет делопроизводства

Понятие и предмет делопроизводства Informacje z zakresu bezpieczeństwa i higieny pracy

Informacje z zakresu bezpieczeństwa i higieny pracy Государственная кадастровая оценка земель сельскохозяйственного назначения. Методическое и технологическое обеспечение оценки

Государственная кадастровая оценка земель сельскохозяйственного назначения. Методическое и технологическое обеспечение оценки Мои права и обязанности в ОУ. Ответственное отношение к личным вещам

Мои права и обязанности в ОУ. Ответственное отношение к личным вещам Технический регламент таможенного союза О безопасности молока и молочной продукции

Технический регламент таможенного союза О безопасности молока и молочной продукции Освещение в СМИ частной жизни. Право на неприкосновенность частной жизни

Освещение в СМИ частной жизни. Право на неприкосновенность частной жизни Воздушный кодекс Республики Беларусь

Воздушный кодекс Республики Беларусь Гражданское право как отрасль права

Гражданское право как отрасль права Загальна заборона катування, нелюдського чи такого, що принижує гідність, поводження або покарання. Заборона катувань. (Тема 3)

Загальна заборона катування, нелюдського чи такого, що принижує гідність, поводження або покарання. Заборона катувань. (Тема 3) Рабочее время и время отдыха

Рабочее время и время отдыха Особенности определения нормативов потребления коммунальных ресурсов в целях содержания общего имущества в многоквартирном доме

Особенности определения нормативов потребления коммунальных ресурсов в целях содержания общего имущества в многоквартирном доме Принятие прокурором мер по возмещению ущерба, причинённого нарушением закона

Принятие прокурором мер по возмещению ущерба, причинённого нарушением закона Правовая картина мира (правовая география)

Правовая картина мира (правовая география) Соучастие в преступлении

Соучастие в преступлении ГКУ МО Лобненский центр занятости населения

ГКУ МО Лобненский центр занятости населения О реализации Федерального Закона № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации

О реализации Федерального Закона № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации Система права

Система права Договор поручения

Договор поручения Органы управления земельным фондом

Органы управления земельным фондом Органы государственной власти

Органы государственной власти Доказывание и доказательства в гражданском процессе

Доказывание и доказательства в гражданском процессе