- Государственная пошлина

Содержание

- 2. Государственная пошлина - это сбор, взимаемый с лиц при их обращении в государственные органы, органы местного

- 3. Плательщики государственной пошлины (Ст.333.16 НК РФ): Организации; Физические лица. Указанные лица признаются плательщиками в случае, если

- 5. Судебная пошлина Запросы, ходатайства и жалобы, подаваемые в Конституционный суд (5 видов, ст. 33323) Исковые и

- 6. Нотариальная пошлина Нотариальные действия (26 видов, ст. 33324)

- 7. Регистрационная пошлина Государственная регистрация актов гражданского состояния (7 видов, ст. 33326) Государственная регистрация программы для ЭВМ,

- 8. Административная пошлина Выдача документов, связанных с приобретением (выходом из) гражданства, въездом (выездом) из России (26 видов,

- 9. Объект взимания (ст. 333.18 НК РФ) Под объектом взимания государственной пошлины необходимо понимать юридически значимое действие,

- 10. Группы юридически значимых действий - действия, связанные с рассмотрением дел в судах общей юрисдикции, мировыми судьями;

- 11. Порядок и сроки уплаты (Ст.333.18 НК РФ) При обращении в суды - до подачи запроса, ходатайства,

- 12. Особенности уплаты Госпошлина уплачивается по месту совершения юридически значимого действия в наличной и безналичной форме. Иностранные

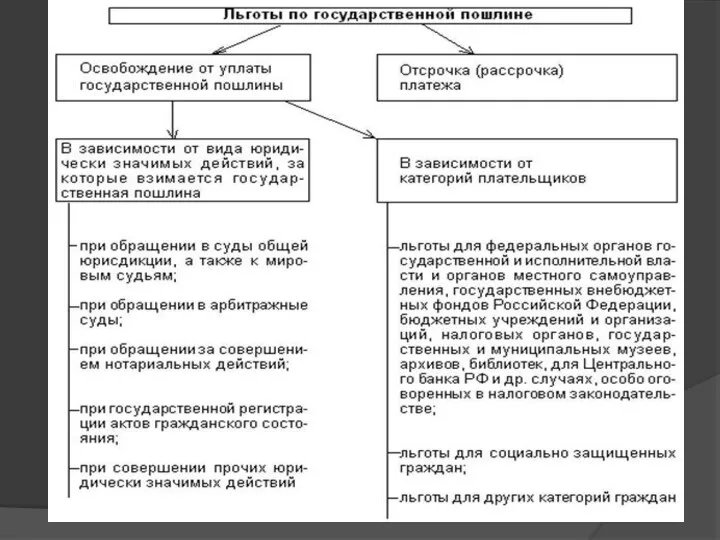

- 13. Размеры государственной пошлины Уплата госпошлины зависит от вида юридически значимых действий и от категории плательщиков (ст.

- 14. Зачисление 100% в бюджет субъектов РФ ; 100% в бюджет поселений ; В бюджеты городских округов

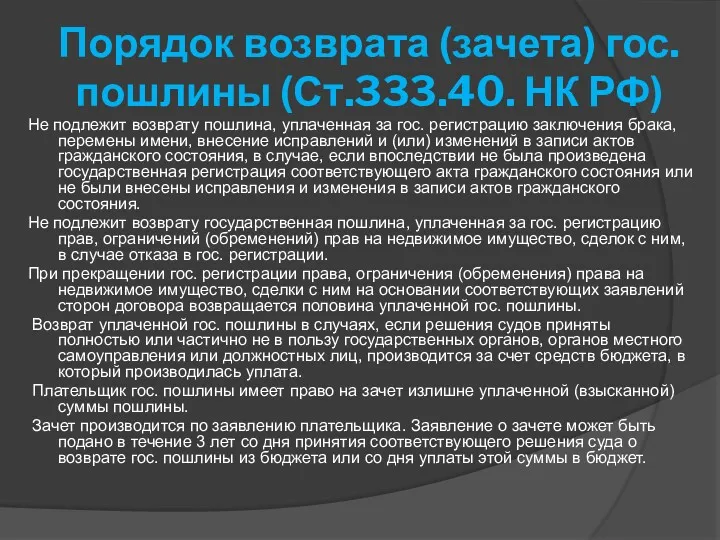

- 16. Порядок возврата (зачета) гос. пошлины (Ст.333.40. НК РФ) Не подлежит возврату пошлина, уплаченная за гос. регистрацию

- 18. Скачать презентацию

Государственная пошлина

- это сбор, взимаемый с лиц при их обращении в

Государственная пошлина

- это сбор, взимаемый с лиц при их обращении в

Плательщики государственной пошлины (Ст.333.16 НК РФ):

Организации;

Физические лица.

Указанные лица признаются плательщиками в

Плательщики государственной пошлины (Ст.333.16 НК РФ):

Организации;

Физические лица.

Указанные лица признаются плательщиками в

Судебная пошлина

Запросы, ходатайства и жалобы, подаваемые в Конституционный суд (5 видов,

Судебная пошлина

Запросы, ходатайства и жалобы, подаваемые в Конституционный суд (5 видов,

Нотариальная пошлина

Нотариальные действия (26 видов, ст. 33324)

Нотариальная пошлина

Нотариальные действия (26 видов, ст. 33324)

Регистрационная пошлина

Государственная регистрация актов гражданского состояния (7 видов, ст. 33326)

Государственная регистрация

Регистрационная пошлина

Государственная регистрация актов гражданского состояния (7 видов, ст. 33326)

Государственная регистрация

Административная пошлина

Выдача документов, связанных с приобретением (выходом из) гражданства, въездом (выездом)

Административная пошлина

Выдача документов, связанных с приобретением (выходом из) гражданства, въездом (выездом)

Объект взимания (ст. 333.18 НК РФ)

Под объектом взимания государственной пошлины необходимо

Объект взимания (ст. 333.18 НК РФ)

Под объектом взимания государственной пошлины необходимо

Группы юридически значимых действий

- действия, связанные с рассмотрением дел в судах

Группы юридически значимых действий

- действия, связанные с рассмотрением дел в судах

Порядок и сроки уплаты (Ст.333.18 НК РФ)

При обращении в суды -

Порядок и сроки уплаты (Ст.333.18 НК РФ)

При обращении в суды -

Особенности уплаты

Госпошлина уплачивается по месту совершения юридически значимого действия в наличной

Особенности уплаты

Госпошлина уплачивается по месту совершения юридически значимого действия в наличной

Размеры государственной пошлины

Уплата госпошлины зависит от вида юридически значимых действий

Размеры государственной пошлины

Уплата госпошлины зависит от вида юридически значимых действий

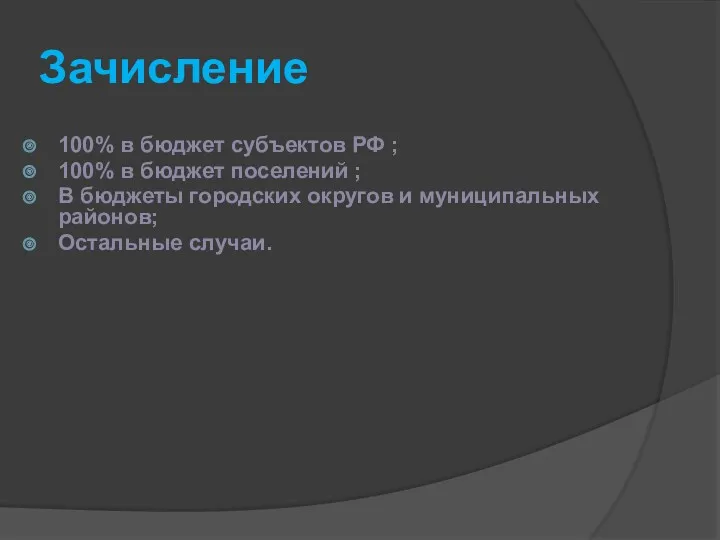

Зачисление

100% в бюджет субъектов РФ ;

100% в бюджет поселений ;

В бюджеты

Зачисление

100% в бюджет субъектов РФ ;

100% в бюджет поселений ;

В бюджеты

Порядок возврата (зачета) гос. пошлины (Ст.333.40. НК РФ)

Не подлежит возврату пошлина,

Порядок возврата (зачета) гос. пошлины (Ст.333.40. НК РФ)

Не подлежит возврату пошлина,

Выборы в России: история и современность

Выборы в России: история и современность Конституция Российской Федерации

Конституция Российской Федерации ГИС Меркурий, ЕГАИС 3.0, Накладные. Для ресторанов

ГИС Меркурий, ЕГАИС 3.0, Накладные. Для ресторанов Компьютерные преступления

Компьютерные преступления Формы права и правотворчество

Формы права и правотворчество Договор мены

Договор мены Экстремизм и экстремистская деятельность

Экстремизм и экстремистская деятельность Правовая охрана интеллектуальной собственности. Базы данных

Правовая охрана интеллектуальной собственности. Базы данных Роспотребнадзор. Организация надзора в сфере защиты прав потребителя и благополучия человека

Роспотребнадзор. Организация надзора в сфере защиты прав потребителя и благополучия человека Административное право

Административное право Договорные обязательства. ВЭС

Договорные обязательства. ВЭС Системы документации. Требования к оформлению служебных документов

Системы документации. Требования к оформлению служебных документов Новые признаки подлинности банкнот Банка России

Новые признаки подлинности банкнот Банка России Служебные письма. Правила оформления

Служебные письма. Правила оформления Классификация правовых систем

Классификация правовых систем Государственные и муниципальные контракты

Государственные и муниципальные контракты Федеральный закон о социальной защите инвалидов Российской Федерации

Федеральный закон о социальной защите инвалидов Российской Федерации О внесении изменений в статьи 161.1 и 164 жилищного кодекса Российской Федерации

О внесении изменений в статьи 161.1 и 164 жилищного кодекса Российской Федерации Исковое требование о взыскании причиненного материального ущерба и судебных расходов. Пример

Исковое требование о взыскании причиненного материального ущерба и судебных расходов. Пример Что делать, если ребенка не берут в детский сад и как добиться соответствия содержания вашего ребенка в детском саду

Что делать, если ребенка не берут в детский сад и как добиться соответствия содержания вашего ребенка в детском саду Об основах охраны здоровья граждан в Российской Федерации

Об основах охраны здоровья граждан в Российской Федерации Наказание: понятие, назначение

Наказание: понятие, назначение Итоги работы Горячей линии связи с избирателями

Итоги работы Горячей линии связи с избирателями Международный опыт создания служб внутреннего аудита

Международный опыт создания служб внутреннего аудита Федеральные законы о государственном управлении

Федеральные законы о государственном управлении Электронное государство и эффективность государственного управления

Электронное государство и эффективность государственного управления Правовая охрана земель (Лекция 9)

Правовая охрана земель (Лекция 9) Трудовое законодательство и кадровое делопроизводство 2019. Новое в законодательстве

Трудовое законодательство и кадровое делопроизводство 2019. Новое в законодательстве