- Характеристика елементів та порядок справляння податку на доходи фізичних осіб

Содержание

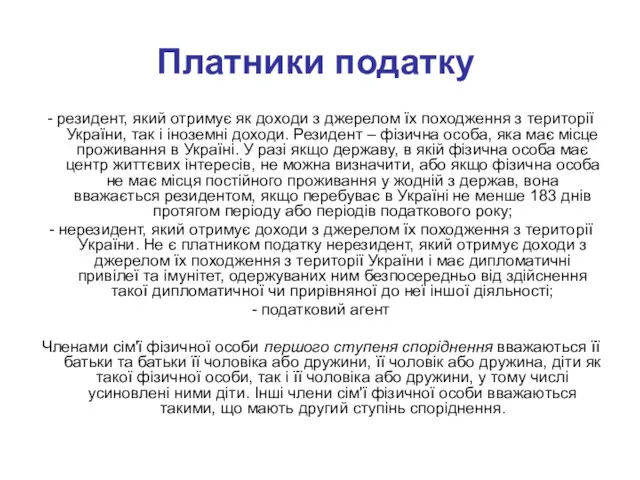

- 2. - резидент, який отримує як доходи з джерелом їх походження з території України, так і іноземні

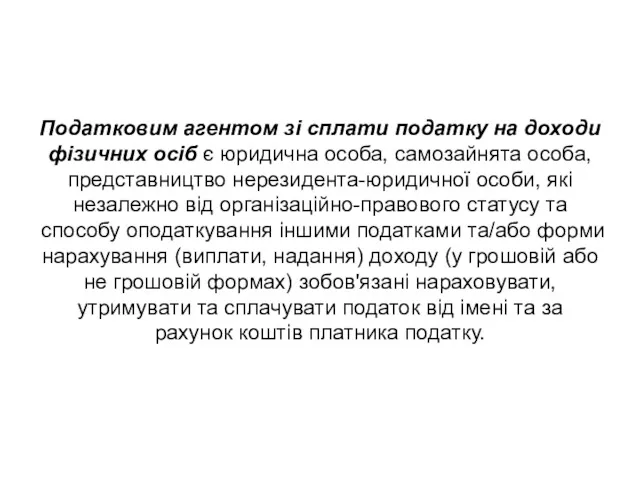

- 3. Податковим агентом зі сплати податку на доходи фізичних осіб є юридична особа, самозайнята особа, представництво нерезидента-юридичної

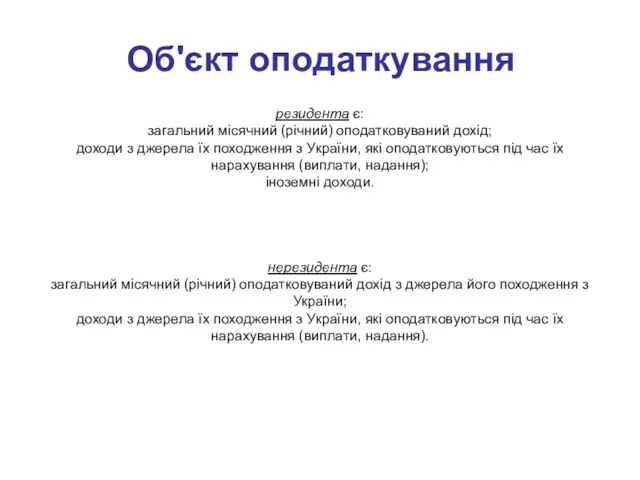

- 4. резидента є: загальний місячний (річний) оподатковуваний дохід; доходи з джерела їх походження з України, які оподатковуються

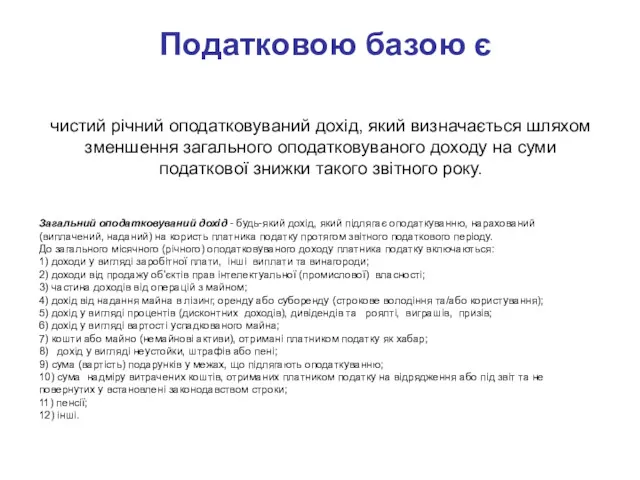

- 5. Податковою базою є чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального оподатковуваного доходу на суми

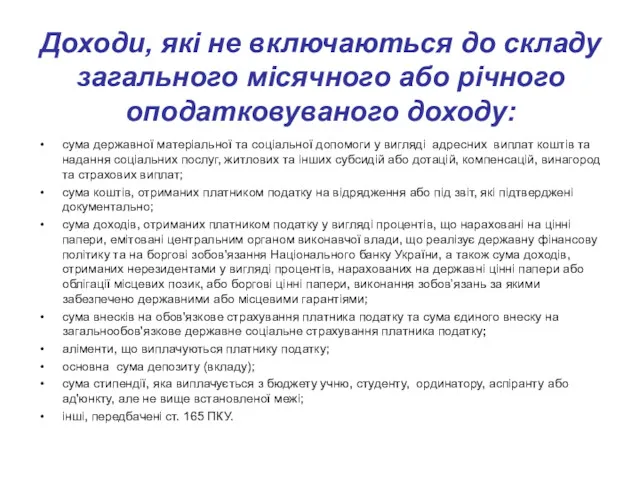

- 6. Доходи, які не включаються до складу загального місячного або річного оподатковуваного доходу: сума державної матеріальної та

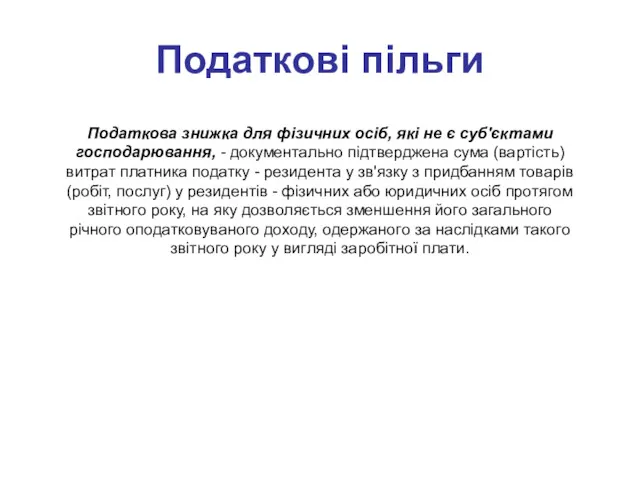

- 7. Податкові пільги Податкова знижка для фізичних осіб, які не є суб'єктами господарювання, - документально підтверджена сума

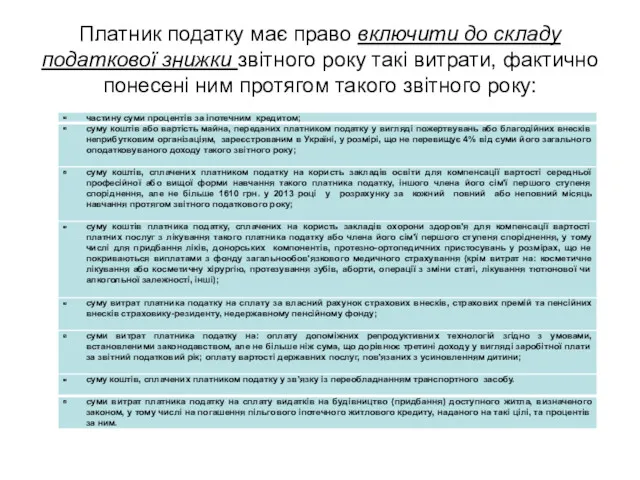

- 8. Платник податку має право включити до складу податкової знижки звітного року такі витрати, фактично понесені ним

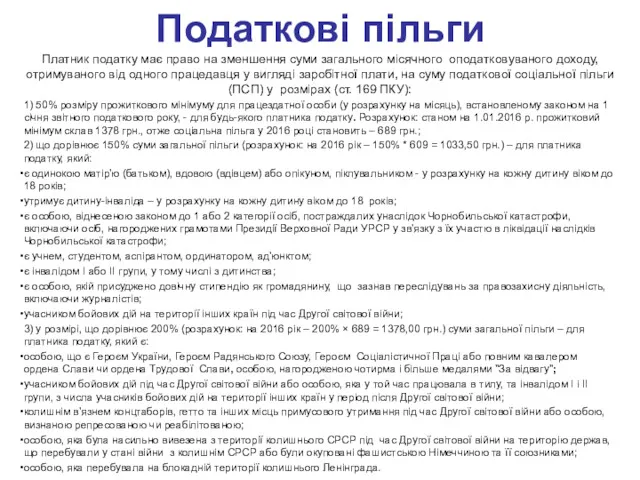

- 9. Податкові пільги Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного

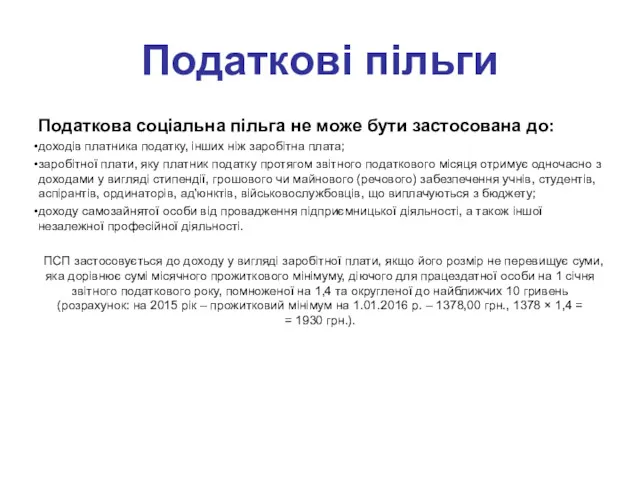

- 10. Податкові пільги Податкова соціальна пільга не може бути застосована до: доходів платника податку, інших ніж заробітна

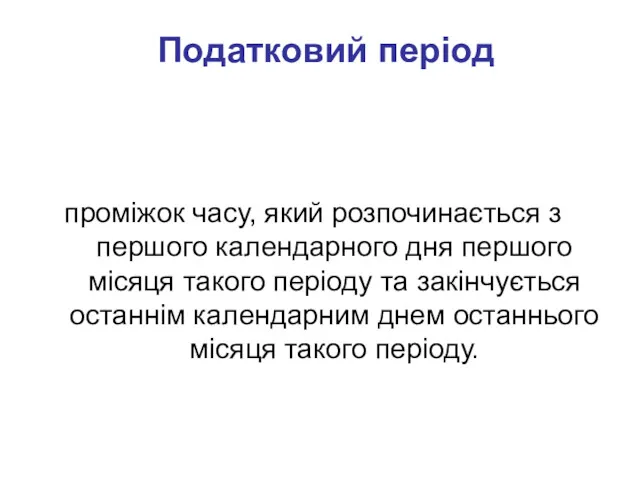

- 11. Податковий період проміжок часу, який розпочинається з першого календарного дня першого місяця такого періоду та закінчується

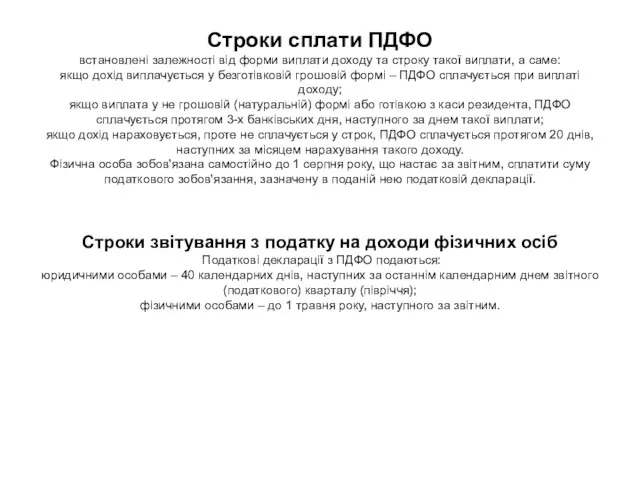

- 12. Строки сплати ПДФО встановлені залежності від форми виплати доходу та строку такої виплати, а саме: якщо

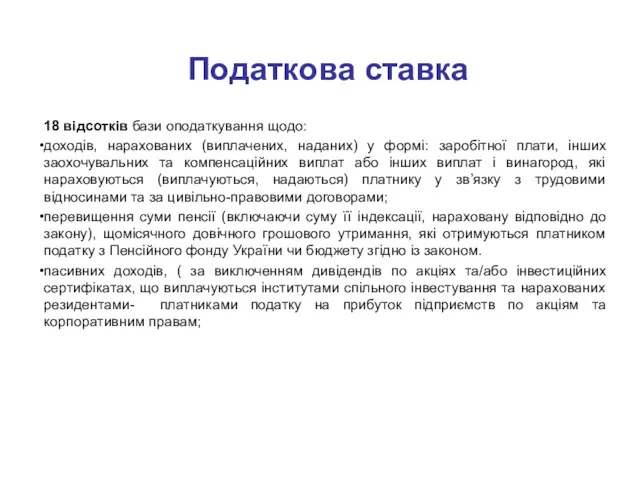

- 13. Податкова ставка 18 відсотків бази оподаткування щодо: доходів, нарахованих (виплачених, наданих) у формі: заробітної плати, інших

- 14. Ставки 5 відсотків - для доходів у вигляді дивідендів по акціях та корпоративних правах, нарахованих резидентами

- 15. Порядок обчислення податку Податковий агент, який нараховує (виплачує) оподатковуваний дохід на користь платника податку, утримує податок

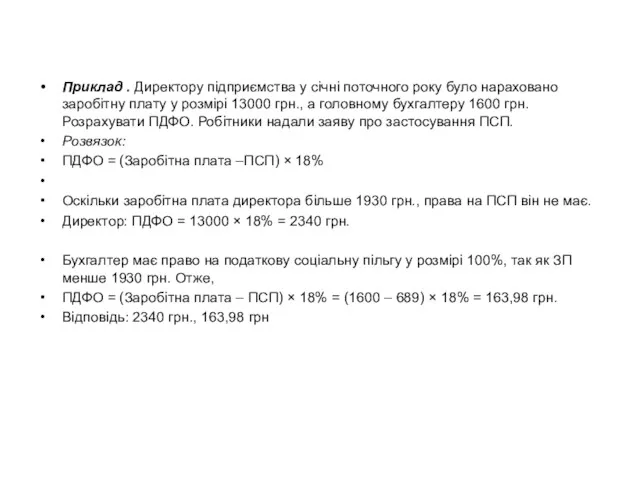

- 16. Приклад . Директору підприємства у січні поточного року було нараховано заробітну плату у розмірі 13000 грн.,

- 18. Скачать презентацию

- резидент, який отримує як доходи з джерелом їх походження з

- резидент, який отримує як доходи з джерелом їх походження з

Податковим агентом зі сплати податку на доходи фізичних осіб є юридична

Податковим агентом зі сплати податку на доходи фізичних осіб є юридична

резидента є:

загальний місячний (річний) оподатковуваний дохід;

доходи з джерела їх

резидента є: загальний місячний (річний) оподатковуваний дохід; доходи з джерела їх

Податковою базою є

чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального

Податковою базою є

чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального

Доходи, які не включаються до складу загального місячного або річного оподатковуваного

Доходи, які не включаються до складу загального місячного або річного оподатковуваного

Податкові пільги

Податкова знижка для фізичних осіб, які не є суб'єктами господарювання,

Податкові пільги

Податкова знижка для фізичних осіб, які не є суб'єктами господарювання,

Платник податку має право включити до складу податкової знижки звітного року

Платник податку має право включити до складу податкової знижки звітного року

Податкові пільги

Платник податку має право на зменшення суми загального місячного оподатковуваного

Податкові пільги

Платник податку має право на зменшення суми загального місячного оподатковуваного

Податкові пільги

Податкова соціальна пільга не може бути застосована до:

доходів платника

Податкові пільги

Податкова соціальна пільга не може бути застосована до:

доходів платника

Податковий період

проміжок часу, який розпочинається з першого календарного дня першого

Податковий період

проміжок часу, який розпочинається з першого календарного дня першого

Строки сплати ПДФО

встановлені залежності від форми виплати доходу та строку

Строки сплати ПДФО встановлені залежності від форми виплати доходу та строку

Податкова ставка

18 відсотків бази оподаткування щодо:

доходів, нарахованих (виплачених, наданих) у формі:

Податкова ставка

18 відсотків бази оподаткування щодо:

доходів, нарахованих (виплачених, наданих) у формі:

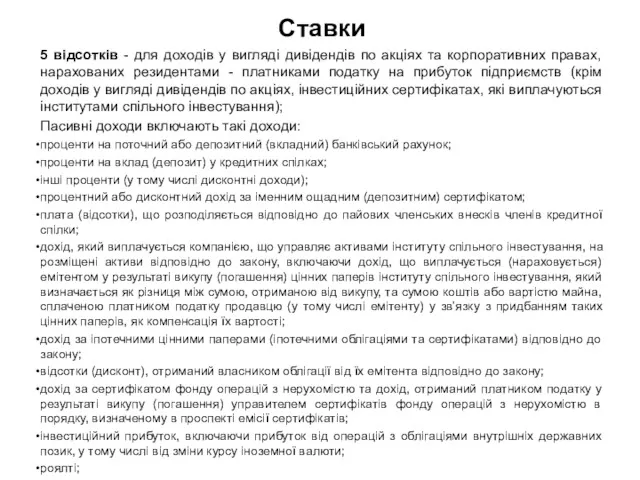

Ставки

5 відсотків - для доходів у вигляді дивідендів по акціях

Ставки

5 відсотків - для доходів у вигляді дивідендів по акціях

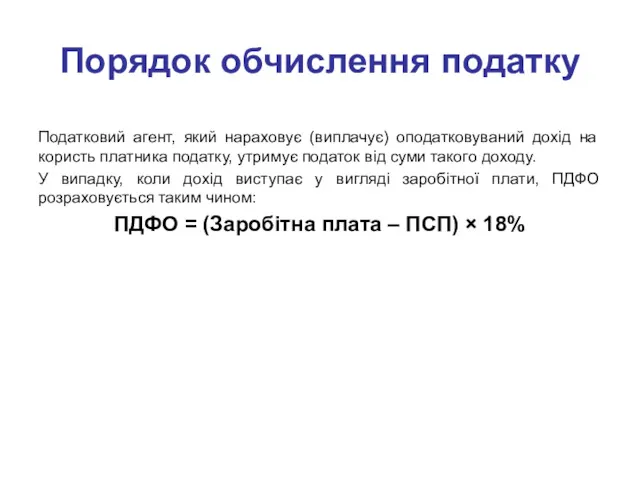

Порядок обчислення податку

Податковий агент, який нараховує (виплачує) оподатковуваний дохід на

Порядок обчислення податку

Податковий агент, який нараховує (виплачує) оподатковуваний дохід на

Сертификация продукции. Схемы сертификации

Сертификация продукции. Схемы сертификации Понятие государство-цивилизация

Понятие государство-цивилизация Письменная и устная консультации специалиста как источник доказательств в судопроизводстве

Письменная и устная консультации специалиста как источник доказательств в судопроизводстве Организация взаимодействия подразделений ТКДРМ и правоохранительных подразделений таможенных органов

Организация взаимодействия подразделений ТКДРМ и правоохранительных подразделений таможенных органов Адвокат. Обов'язки адвоката

Адвокат. Обов'язки адвоката Классификация сроков в российском гражданском праве

Классификация сроков в российском гражданском праве Управление проектами в сфере закупок

Управление проектами в сфере закупок Обязательственное право

Обязательственное право Административные правоотношения

Административные правоотношения ФЗ О муниципальной службе

ФЗ О муниципальной службе Уголовное право

Уголовное право Закінчення досудового розслідування

Закінчення досудового розслідування 20231105_kto_stoit_na_strazhe_zakona

20231105_kto_stoit_na_strazhe_zakona Федеральная служба по труду и занятости Российской Федерации

Федеральная служба по труду и занятости Российской Федерации Тәуелсіздік деп соғады жүрегіміз

Тәуелсіздік деп соғады жүрегіміз Право. Правоотношения: понятие, признаки

Право. Правоотношения: понятие, признаки Нормотворчество как форма реализации публичной власти

Нормотворчество как форма реализации публичной власти Управление в акционерном обществе

Управление в акционерном обществе Законодательные основы функционирования системы образования Российской Федерации. Тема 2

Законодательные основы функционирования системы образования Российской Федерации. Тема 2 Форма государства

Форма государства Перемена лиц в обязательстве с практикой итоговая

Перемена лиц в обязательстве с практикой итоговая Работа с системой Консультант Плюс

Работа с системой Консультант Плюс Правотворчество. Тема 8

Правотворчество. Тема 8 Понятие, значение и правовые основы адвокатуры и адвокатской деятельности. Адвокатура как наука и учебная дисциплина

Понятие, значение и правовые основы адвокатуры и адвокатской деятельности. Адвокатура как наука и учебная дисциплина Организация питания детей и подростков в период летней оздоровительной кампании

Организация питания детей и подростков в период летней оздоровительной кампании Zasady prawa wspólnotowego UE

Zasady prawa wspólnotowego UE Государственная служба в системе управления

Государственная служба в системе управления Итоги правоприменительной практики Государственной инспекции труда в Республике Карелия в 2018 г

Итоги правоприменительной практики Государственной инспекции труда в Республике Карелия в 2018 г