- Инструкция по заполнению баланса предприятия 2016 с расшифровкой

Содержание

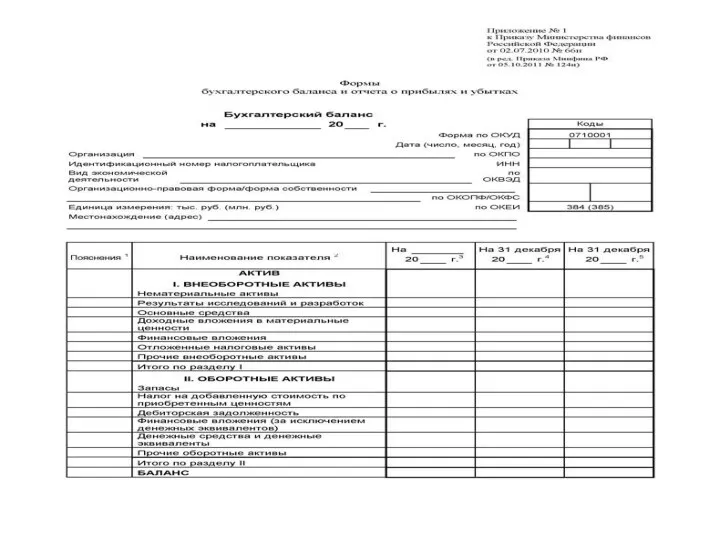

- 2. СОДЕРЖАНИЕ Введение В данный баланс вписываются следующие остатки по счетам. Столбец «Актив», раздел I «Внеоборотные активы»,

- 3. ВВЕДЕНИЕ Конкретный набор отчетов зависит от размера вашего бизнеса, от того, относится ли ваша компания к

- 4. СТОЛБЕЦ «АКТИВ», РАЗДЕЛ I «ВНЕОБОРОТНЫЕ АКТИВЫ», СТРОКА: Нематериальные активы = Дебет 04 – Кредит 05; Результат

- 5. Доходные вложения в материальные ценности = Дебет 03 – Кредит 02 (субсчет учета амортизации имущества, имеющего

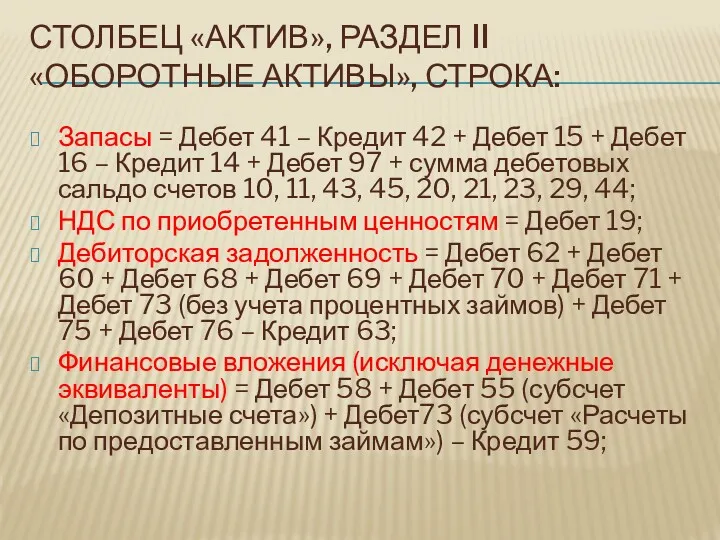

- 6. СТОЛБЕЦ «АКТИВ», РАЗДЕЛ II «ОБОРОТНЫЕ АКТИВЫ», СТРОКА: Запасы = Дебет 41 – Кредит 42 + Дебет

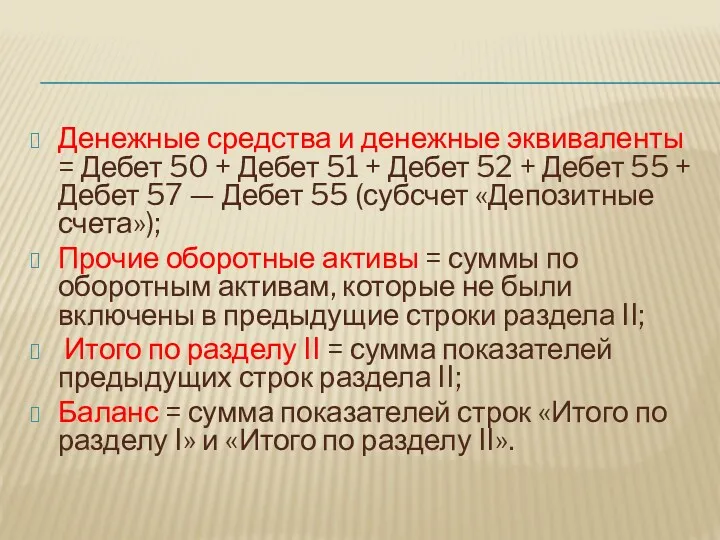

- 7. Денежные средства и денежные эквиваленты = Дебет 50 + Дебет 51 + Дебет 52 + Дебет

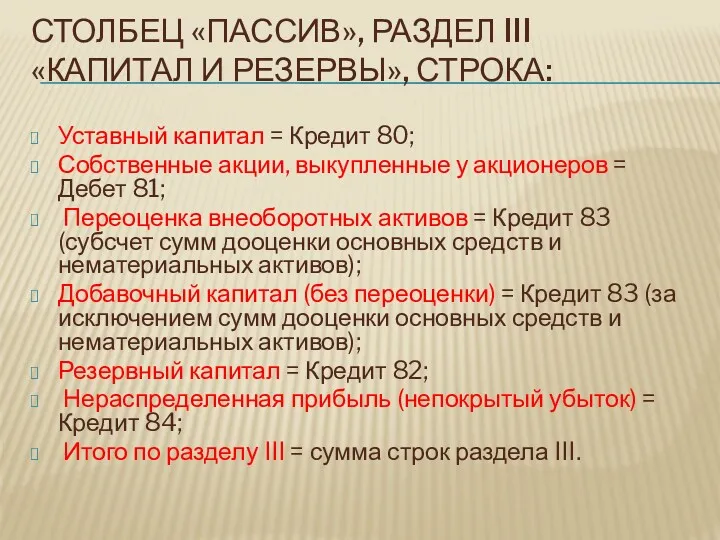

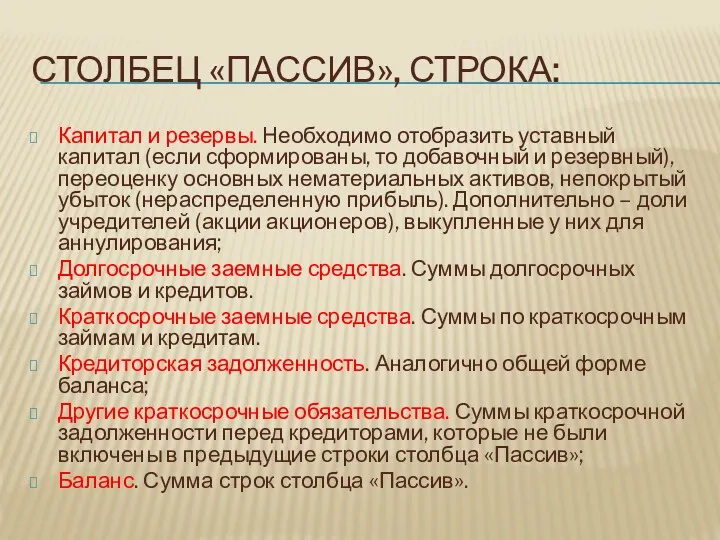

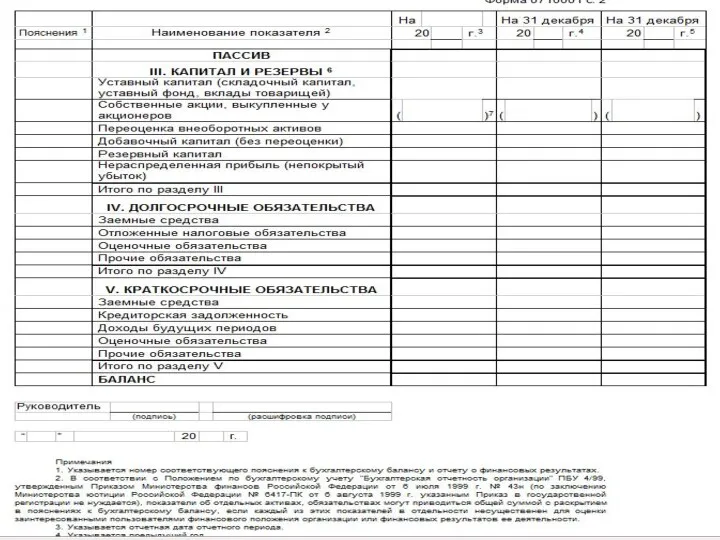

- 8. СТОЛБЕЦ «ПАССИВ», РАЗДЕЛ III «КАПИТАЛ И РЕЗЕРВЫ», СТРОКА: Уставный капитал = Кредит 80; Собственные акции, выкупленные

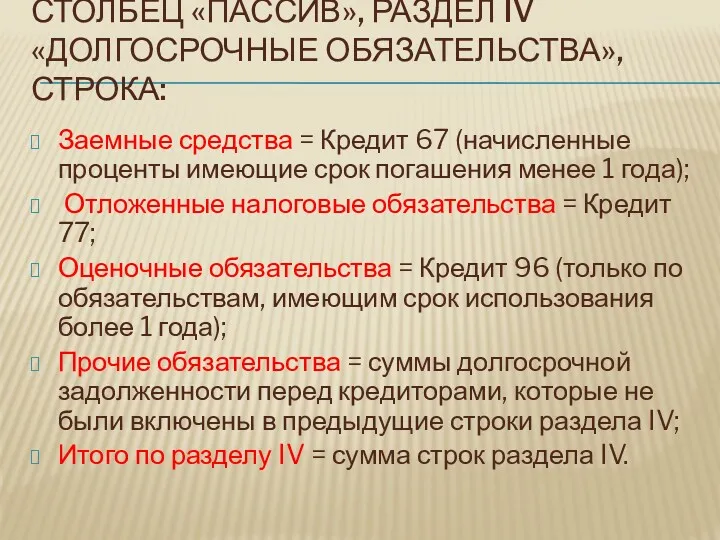

- 9. СТОЛБЕЦ «ПАССИВ», РАЗДЕЛ IV «ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА», СТРОКА: Заемные средства = Кредит 67 (начисленные проценты имеющие срок

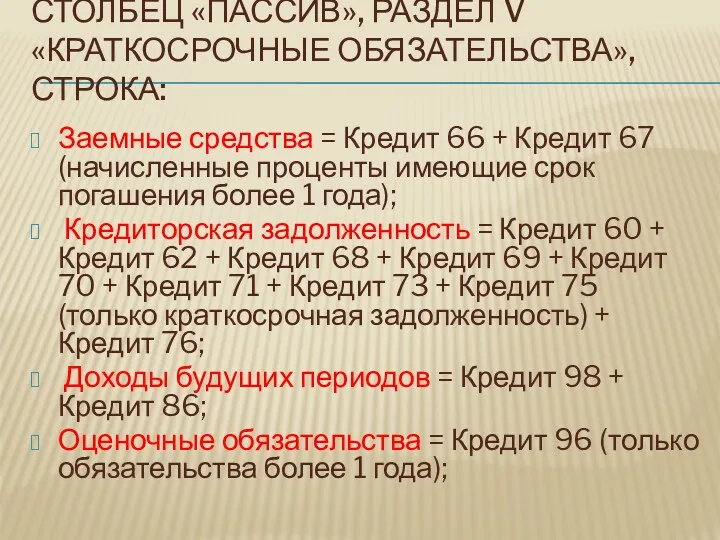

- 10. СТОЛБЕЦ «ПАССИВ», РАЗДЕЛ V «КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА», СТРОКА: Заемные средства = Кредит 66 + Кредит 67 (начисленные

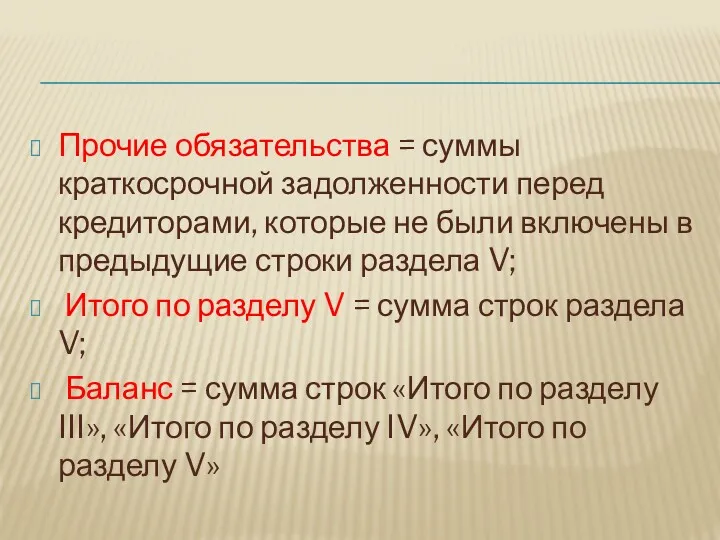

- 11. Прочие обязательства = суммы краткосрочной задолженности перед кредиторами, которые не были включены в предыдущие строки раздела

- 12. ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ БАЛАНСА ПРЕДПРИЯТИЯ 2016 С РАСШИФРОВКОЙ Упрощенный баланс содержит те же самые показатели, что

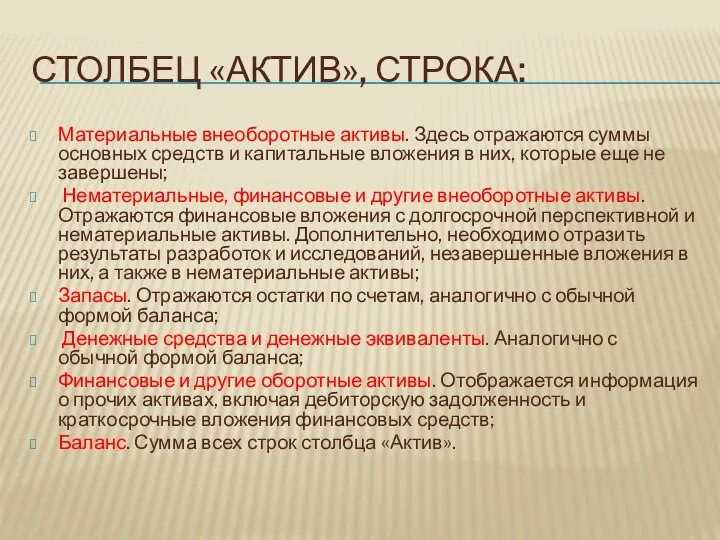

- 13. СТОЛБЕЦ «АКТИВ», СТРОКА: Материальные внеоборотные активы. Здесь отражаются суммы основных средств и капитальные вложения в них,

- 15. СТОЛБЕЦ «ПАССИВ», СТРОКА: Капитал и резервы. Необходимо отобразить уставный капитал (если сформированы, то добавочный и резервный),

- 17. ЗАКЛЮЧЕНИЕ В соответствии с п.5 ч.1 ст. 23 Налогового кодекса РФ и ч.2 ст. 18 Федерального

- 19. Скачать презентацию

СОДЕРЖАНИЕ

Введение

В данный баланс вписываются следующие остатки по счетам.

Столбец «Актив», раздел I

СОДЕРЖАНИЕ

Введение

В данный баланс вписываются следующие остатки по счетам.

Столбец «Актив», раздел I

ВВЕДЕНИЕ

Конкретный набор отчетов зависит от размера вашего бизнеса, от того, относится

ВВЕДЕНИЕ

Конкретный набор отчетов зависит от размера вашего бизнеса, от того, относится

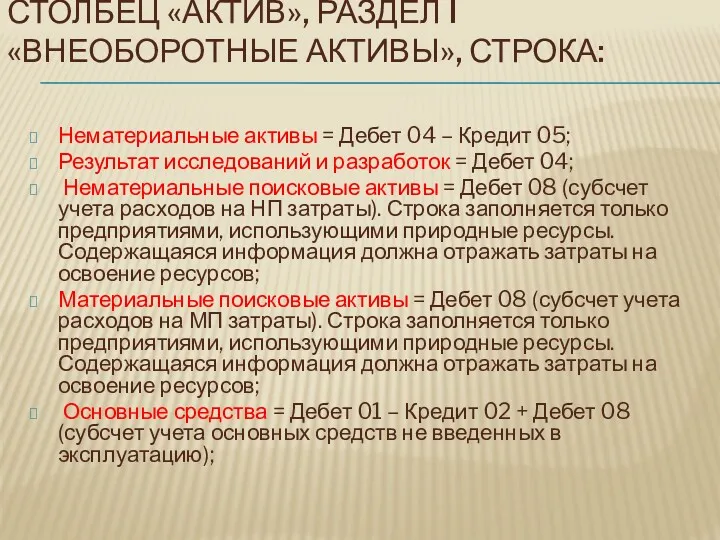

СТОЛБЕЦ «АКТИВ», РАЗДЕЛ I «ВНЕОБОРОТНЫЕ АКТИВЫ», СТРОКА:

Нематериальные активы = Дебет 04

СТОЛБЕЦ «АКТИВ», РАЗДЕЛ I «ВНЕОБОРОТНЫЕ АКТИВЫ», СТРОКА:

Нематериальные активы = Дебет 04

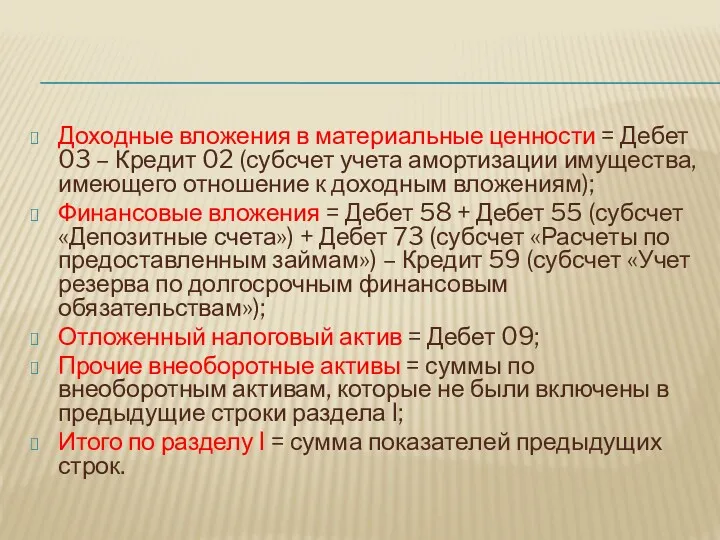

Доходные вложения в материальные ценности = Дебет 03 – Кредит 02

Доходные вложения в материальные ценности = Дебет 03 – Кредит 02

СТОЛБЕЦ «АКТИВ», РАЗДЕЛ II «ОБОРОТНЫЕ АКТИВЫ», СТРОКА:

Запасы = Дебет 41 –

СТОЛБЕЦ «АКТИВ», РАЗДЕЛ II «ОБОРОТНЫЕ АКТИВЫ», СТРОКА:

Запасы = Дебет 41 –

Денежные средства и денежные эквиваленты = Дебет 50 + Дебет 51

Денежные средства и денежные эквиваленты = Дебет 50 + Дебет 51

СТОЛБЕЦ «ПАССИВ», РАЗДЕЛ III «КАПИТАЛ И РЕЗЕРВЫ», СТРОКА:

Уставный капитал = Кредит

СТОЛБЕЦ «ПАССИВ», РАЗДЕЛ III «КАПИТАЛ И РЕЗЕРВЫ», СТРОКА:

Уставный капитал = Кредит

СТОЛБЕЦ «ПАССИВ», РАЗДЕЛ IV «ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА», СТРОКА:

Заемные средства = Кредит 67

СТОЛБЕЦ «ПАССИВ», РАЗДЕЛ IV «ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА», СТРОКА:

Заемные средства = Кредит 67

СТОЛБЕЦ «ПАССИВ», РАЗДЕЛ V «КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА», СТРОКА:

Заемные средства = Кредит 66

СТОЛБЕЦ «ПАССИВ», РАЗДЕЛ V «КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА», СТРОКА:

Заемные средства = Кредит 66

Прочие обязательства = суммы краткосрочной задолженности перед кредиторами, которые не были

Прочие обязательства = суммы краткосрочной задолженности перед кредиторами, которые не были

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ БАЛАНСА ПРЕДПРИЯТИЯ 2016 С РАСШИФРОВКОЙ

Упрощенный баланс содержит те

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ БАЛАНСА ПРЕДПРИЯТИЯ 2016 С РАСШИФРОВКОЙ

Упрощенный баланс содержит те

СТОЛБЕЦ «АКТИВ», СТРОКА:

Материальные внеоборотные активы. Здесь отражаются суммы основных средств и

СТОЛБЕЦ «АКТИВ», СТРОКА:

Материальные внеоборотные активы. Здесь отражаются суммы основных средств и

СТОЛБЕЦ «ПАССИВ», СТРОКА:

Капитал и резервы. Необходимо отобразить уставный капитал (если сформированы,

СТОЛБЕЦ «ПАССИВ», СТРОКА:

Капитал и резервы. Необходимо отобразить уставный капитал (если сформированы,

ЗАКЛЮЧЕНИЕ

В соответствии с п.5 ч.1 ст. 23 Налогового кодекса РФ и

ЗАКЛЮЧЕНИЕ

В соответствии с п.5 ч.1 ст. 23 Налогового кодекса РФ и

Оформление реквизитов документов. Тема 2

Оформление реквизитов документов. Тема 2 Основной закон России и права человека

Основной закон России и права человека Работа секретаря с письменными обращениями граждан

Работа секретаря с письменными обращениями граждан Основы теории права

Основы теории права Федеральный закон Об образовании в Российской Федерации

Федеральный закон Об образовании в Российской Федерации Изготовление документа, снабженного специальными защитными средствами

Изготовление документа, снабженного специальными защитными средствами Договор поставки - как договор предпринимательского права

Договор поставки - как договор предпринимательского права Форми та методи державного управління

Форми та методи державного управління Ответственность за нарушение требований охраны труда

Ответственность за нарушение требований охраны труда Конституция Российской Федерации

Конституция Российской Федерации Проектирование технологических процессов. Единая система технологической документации (ЕСТД)

Проектирование технологических процессов. Единая система технологической документации (ЕСТД) Какие меры предпринять ОО, чтобы не нарушить закон о распространении запрещенной информации для детей

Какие меры предпринять ОО, чтобы не нарушить закон о распространении запрещенной информации для детей System Informacyjny Schengen

System Informacyjny Schengen Хозяйственные товарищества. Лекция № 5

Хозяйственные товарищества. Лекция № 5 Сущность сертификации

Сущность сертификации Источники права

Источники права Составные части соглашения о признании результатов оценки соответствия

Составные части соглашения о признании результатов оценки соответствия Нормативно-правовой акт. Система законодательства

Нормативно-правовой акт. Система законодательства Правовідносини. Поняття і види правовідносин

Правовідносини. Поняття і види правовідносин Сделки_Презентация

Сделки_Презентация Личные права и свободы человека

Личные права и свободы человека Понятие науки правоведение, ее предмет и методы

Понятие науки правоведение, ее предмет и методы Особенности регулирования труда несовершеннолетних работников

Особенности регулирования труда несовершеннолетних работников Правовая охрана земель (Лекция 9)

Правовая охрана земель (Лекция 9) Due diligence как инструмент защиты от мошенничества

Due diligence как инструмент защиты от мошенничества Правовой статус человека в демократическом правовом государстве на примере РФ

Правовой статус человека в демократическом правовом государстве на примере РФ Виды документов, порядок их оформления

Виды документов, порядок их оформления Державна соціальна молодіжна політика

Державна соціальна молодіжна політика