Контроль і ревізія фінансово-господарської діяльності Рубіжанського міського управління по експлуатації газового господарства презентация

- Контроль і ревізія фінансово-господарської діяльності Рубіжанського міського управління по експлуатації газового господарства

Содержание

- 2. Вступ Контроль - це самоціль, він виявляє і створює умови для правильного і виконавчого механізму, що

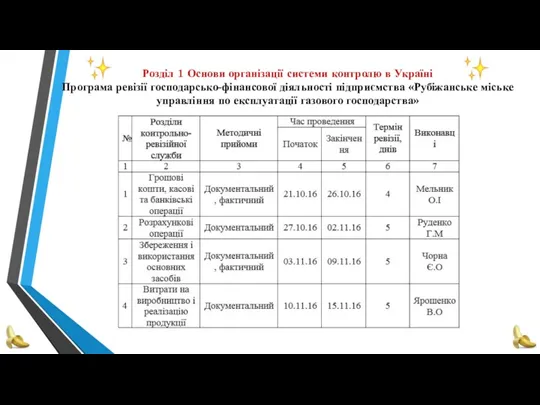

- 3. Розділ 1 Основи організації системи контролю в Україні Програма ревізії господарсько-фінансової діяльності підприємства «Рубіжанське міське управління

- 4. Орган Державного фінансового контролю 02 вересня 2016 №34 Наказ Про проведення ревізії фінансово-господарської діяльності Рубіжанського міського

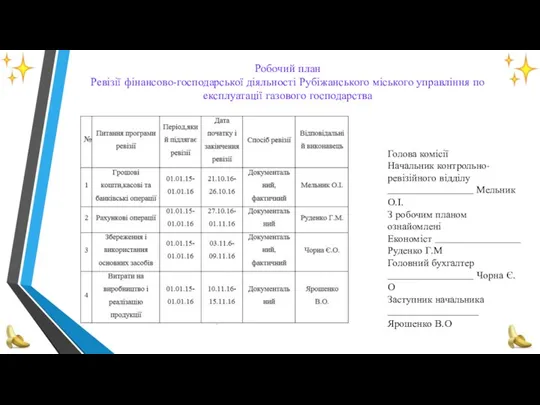

- 5. Робочий план Ревізії фінансово-господарської діяльності Рубіжанського міського управління по експлуатації газового господарства Голова комісії Начальник контрольно-ревізійного

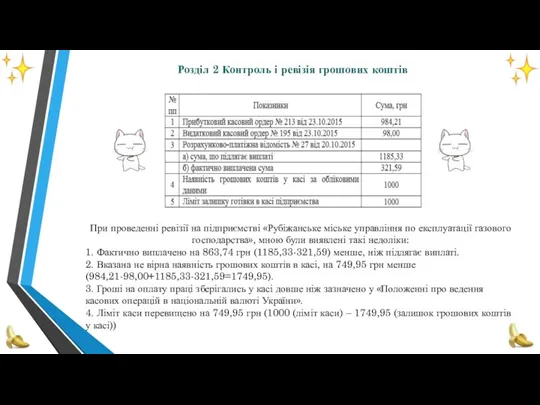

- 6. Розділ 2 Контроль і ревізія грошових коштів При проведенні ревізії на підприємстві «Рубіжанське міське управління по

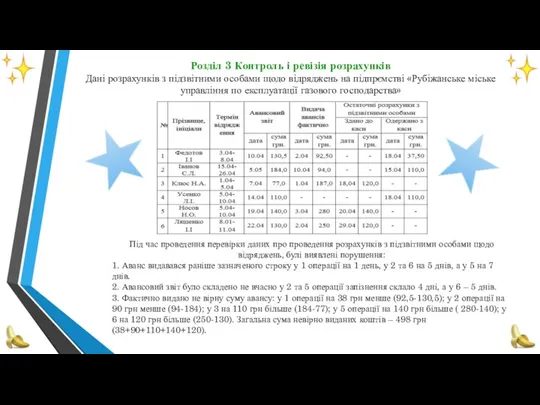

- 7. Розділ 3 Контроль і ревізія розрахунків Дані розрахунків з підзвітними особами щодо відряджень на підпрємстві «Рубіжанське

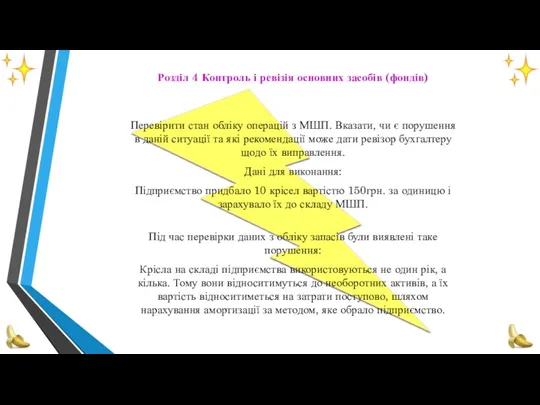

- 8. Розділ 4 Контроль і ревізія основних засобів (фондів) Перевірити стан обліку операцій з МШП. Вказати, чи

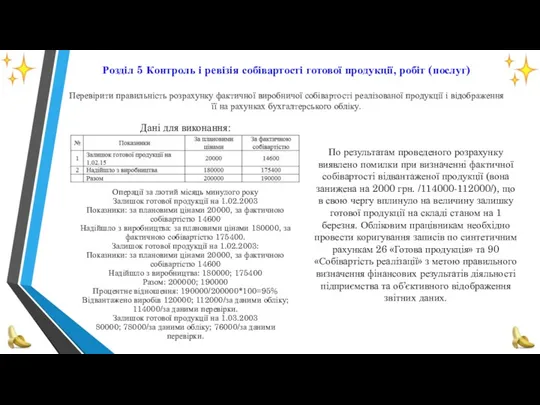

- 9. Розділ 5 Контроль і ревізія собівартості готової продукції, робіт (послуг) Перевірити правильність розрахунку фактичної виробничої собівартості

- 10. Розділ 6 Складання журналу ревізора і акту проведення ревізії Акт Ревізії фінансово-господарської діяльності 20.11.16 Рубіжанського міського

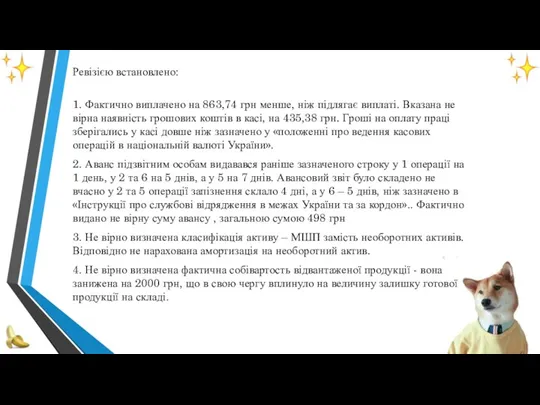

- 11. Ревізією встановлено: 1. Фактично виплачено на 863,74 грн менше, ніж підлягає виплаті. Вказана не вірна наявність

- 12. Журнал ревізора

- 13. Висновки В курсовій роботі висвітлені теоретичні аспекти про організацію контрольно-ревізійної роботи та порядок проведення ревізії фінансово-господарської

- 15. Скачать презентацию

Вступ

Контроль - це самоціль, він виявляє і створює умови для правильного

Вступ

Контроль - це самоціль, він виявляє і створює умови для правильного

Розділ 1 Основи організації системи контролю в Україні

Програма ревізії господарсько-фінансової

Розділ 1 Основи організації системи контролю в Україні Програма ревізії господарсько-фінансової

Орган Державного фінансового контролю

02 вересня 2016 №34

Наказ

Про проведення ревізії

фінансово-господарської діяльності

Орган Державного фінансового контролю 02 вересня 2016 №34 Наказ Про проведення ревізії фінансово-господарської діяльності

Робочий план

Ревізії фінансово-господарської діяльності Рубіжанського міського управління по експлуатації газового господарства

Голова

Робочий план

Ревізії фінансово-господарської діяльності Рубіжанського міського управління по експлуатації газового господарства

Голова

Розділ 2 Контроль і ревізія грошових коштів

При проведенні ревізії на підприємстві

Розділ 2 Контроль і ревізія грошових коштів

При проведенні ревізії на підприємстві

Розділ 3 Контроль і ревізія розрахунків

Дані розрахунків з підзвітними особами

Розділ 3 Контроль і ревізія розрахунків Дані розрахунків з підзвітними особами

Розділ 4 Контроль і ревізія основних засобів (фондів)

Перевірити стан обліку операцій

Розділ 4 Контроль і ревізія основних засобів (фондів)

Перевірити стан обліку операцій

Розділ 5 Контроль і ревізія собівартості готової продукції, робіт (послуг)

Перевірити правильність

Розділ 5 Контроль і ревізія собівартості готової продукції, робіт (послуг) Перевірити правильність

Розділ 6 Складання журналу ревізора і акту проведення ревізії

Акт

Ревізії фінансово-господарської діяльності

20.11.16

Рубіжанського

Розділ 6 Складання журналу ревізора і акту проведення ревізії

Акт

Ревізії фінансово-господарської діяльності

20.11.16

Рубіжанського

Ревізією встановлено:

1. Фактично виплачено на 863,74 грн менше, ніж підлягає виплаті.

Ревізією встановлено:

1. Фактично виплачено на 863,74 грн менше, ніж підлягає виплаті.

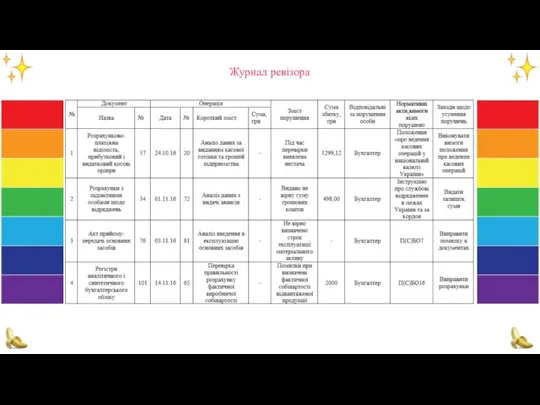

Журнал ревізора

Журнал ревізора

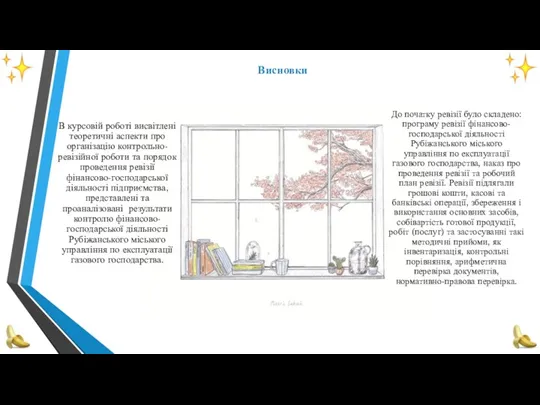

Висновки

В курсовій роботі висвітлені теоретичні аспекти про організацію контрольно-ревізійної роботи та

Висновки

В курсовій роботі висвітлені теоретичні аспекти про організацію контрольно-ревізійної роботи та

Криміналістичне дослідження вогнепальної зброї (судова балістика)

Криміналістичне дослідження вогнепальної зброї (судова балістика) Национально-государственное устройство РФ

Национально-государственное устройство РФ Правовые основы общегосударственной системы противодействия терроризму в РФ

Правовые основы общегосударственной системы противодействия терроризму в РФ Презентация Права ребенка

Презентация Права ребенка Нормативно-правовое и нормативно-техническое регулирование в строительстве

Нормативно-правовое и нормативно-техническое регулирование в строительстве Всемирная таможенная организация (ВТамО). Классификация и номенклатура товаров

Всемирная таможенная организация (ВТамО). Классификация и номенклатура товаров Типы избирательных систем

Типы избирательных систем Исторические аспекты развития таможенного дела в России

Исторические аспекты развития таможенного дела в России Возбуждение полицией дел об административных правонарушениях

Возбуждение полицией дел об административных правонарушениях Знание и соблюдение прав и обязанностей гражданина

Знание и соблюдение прав и обязанностей гражданина Успех каждого ребенка

Успех каждого ребенка Виды собственности на землю. Система управления земельными ресурсами

Виды собственности на землю. Система управления земельными ресурсами lekcija. Līgumu sastādīšanas pamati

lekcija. Līgumu sastādīšanas pamati Правовой режим имущества

Правовой режим имущества Разработка урока по праву Общая собственность и порядок защиты права собственности. защита неимущественных прав.

Разработка урока по праву Общая собственность и порядок защиты права собственности. защита неимущественных прав. Президентство Д.А. Медведева

Президентство Д.А. Медведева Розробка планів локалізації та ліквідації аварійних ситуацій і аварій

Розробка планів локалізації та ліквідації аварійних ситуацій і аварій Понятие и виды источников международного частного права

Понятие и виды источников международного частного права Ұйымдасқан қылмыстың әлеуметтікпсихологиялық мінездемесі

Ұйымдасқан қылмыстың әлеуметтікпсихологиялық мінездемесі Национальная и региональная безопасность

Национальная и региональная безопасность Федеральный закон № 172-ФЗ

Федеральный закон № 172-ФЗ Правовое регулирование занятости и трудоустройства. (11 класс)

Правовое регулирование занятости и трудоустройства. (11 класс) Лицензирование фармацевтической деятельности

Лицензирование фармацевтической деятельности Общие положения криминалистической техники

Общие положения криминалистической техники Государство. Теории происхождения государства

Государство. Теории происхождения государства Криминологическая характеристика организованной преступности

Криминологическая характеристика организованной преступности Рынок жилья и жилищных услуг: основные проблемы и пути развития

Рынок жилья и жилищных услуг: основные проблемы и пути развития Штриховое кодирование. Заполнение сертификатов

Штриховое кодирование. Заполнение сертификатов