- Правовой режим имущества

Содержание

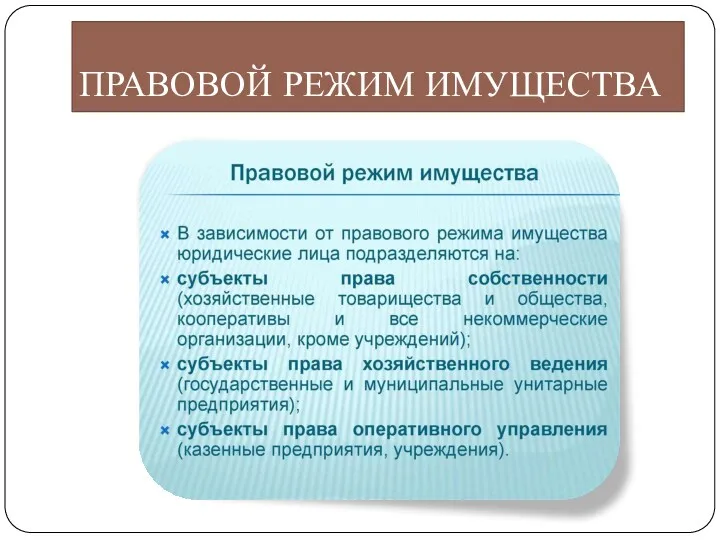

- 2. ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА

- 3. Право собственника как основа хозяйствования Термин "собственность" нередко употребляется в самых разнообразных значениях. В одних случаях

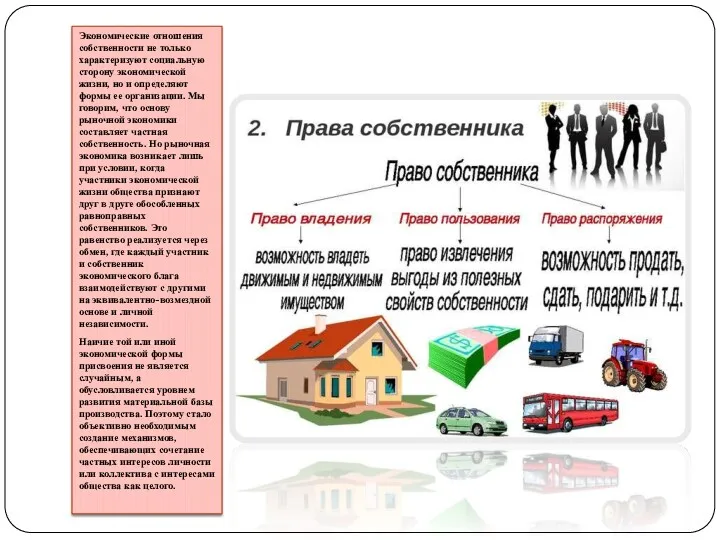

- 4. Экономические отношения собственности не только характеризуют социальную сторону экономической жизни, но и определяют формы ее организации.

- 5. Право хозяйственного ведения и право оперативного управления

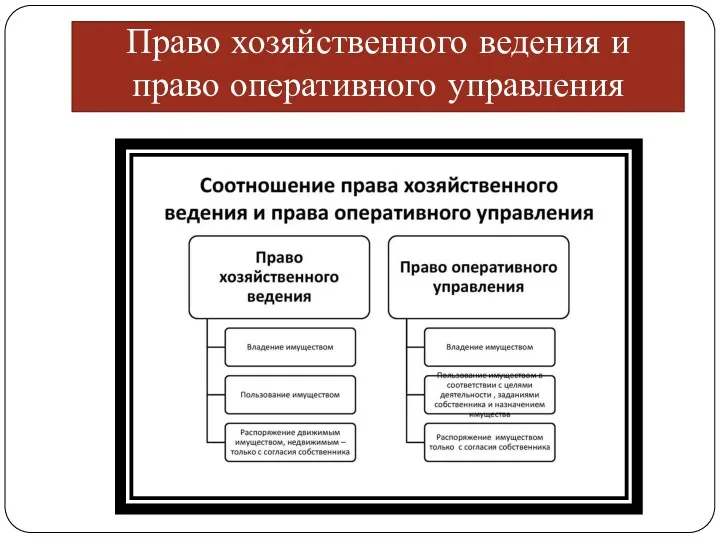

- 6. Право хозяйственного ведения и право оперативного управления – это вещные праваюридических лиц по использованию чужого имущества.

- 7. Понятие и виды имущества Имущество — совокупность вещей, которые находятся в собственности какого-либо физического лица, юридического

- 8. Общие правила учета имущества Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в

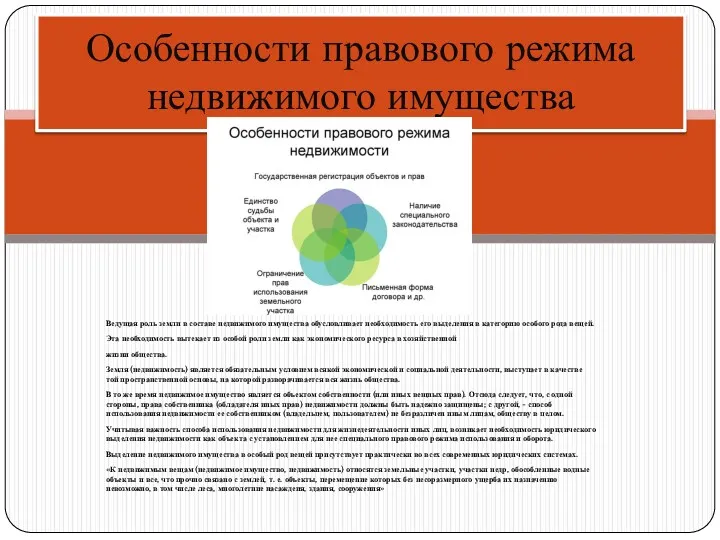

- 9. Ведущая роль земли в составе недвижимого имущества обусловливает необходимость его выделения в категорию особого рода вещей.

- 10. Рассмотрение правового режима денежных средств в хозяйственном обороте невозможно без краткого освещения экономической роли денег. Деньги

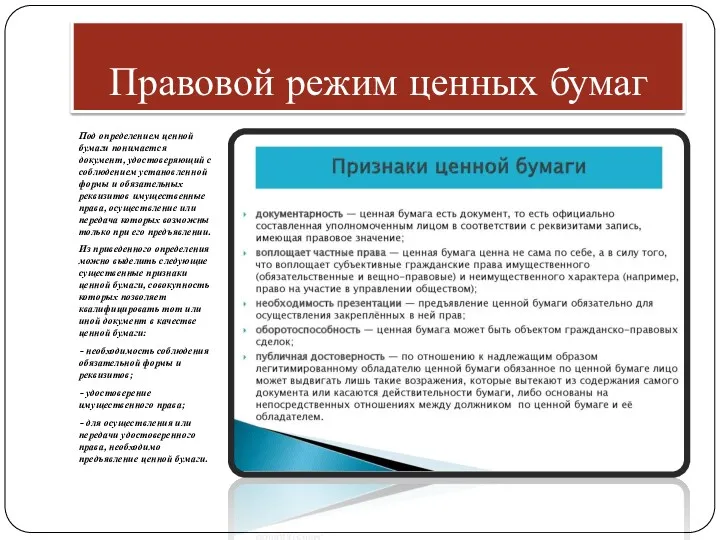

- 11. Правовой режим ценных бумаг Под определением ценной бумаги понимается документ, удостоверяющий с соблюдением установленной формы и

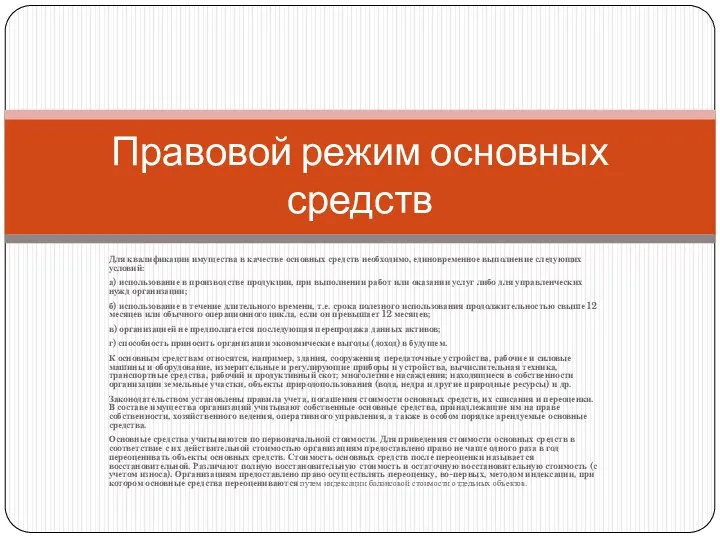

- 12. Для квалификации имущества в качестве основных средств необходимо, единовременное выполнение следующих условий: а) использование в производстве

- 14. Скачать презентацию

ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА

ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА

Право собственника как основа хозяйствования

Термин "собственность" нередко употребляется в самых разнообразных

Право собственника как основа хозяйствования

Термин "собственность" нередко употребляется в самых разнообразных

Экономические отношения собственности не только характеризуют социальную сторону экономической жизни, но

Экономические отношения собственности не только характеризуют социальную сторону экономической жизни, но

Право хозяйственного ведения и право оперативного управления

Право хозяйственного ведения и право оперативного управления

Право хозяйственного ведения и право оперативного управления – это вещные праваюридических

Право хозяйственного ведения и право оперативного управления – это вещные праваюридических

Понятие и виды имущества

Имущество — совокупность вещей, которые находятся в собственности

Понятие и виды имущества

Имущество — совокупность вещей, которые находятся в собственности

Общие правила учета имущества

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации

Общие правила учета имущества

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации

Ведущая роль земли в составе недвижимого имущества обусловливает необходимость его выделения

Ведущая роль земли в составе недвижимого имущества обусловливает необходимость его выделения

Рассмотрение правового режима денежных средств в хозяйственном обороте невозможно без краткого

Рассмотрение правового режима денежных средств в хозяйственном обороте невозможно без краткого

Правовой режим ценных бумаг

Под определением ценной бумаги понимается документ, удостоверяющий с

Правовой режим ценных бумаг

Под определением ценной бумаги понимается документ, удостоверяющий с

Для квалификации имущества в качестве основных средств необходимо, единовременное выполнение следующих

Для квалификации имущества в качестве основных средств необходимо, единовременное выполнение следующих

Правовая система

Правовая система Ст. 46 ФЗ О воинской обязанности и военной службе

Ст. 46 ФЗ О воинской обязанности и военной службе Дисциплинарная ответственность работников Российской Федерации

Дисциплинарная ответственность работников Российской Федерации Виды способов определения поставщиков (подрядчиков, исполнителей): общая характеристика

Виды способов определения поставщиков (подрядчиков, исполнителей): общая характеристика Жилищное право. Тема №1. Понятие, принципы и система жилищного права

Жилищное право. Тема №1. Понятие, принципы и система жилищного права Законность в сфере управления

Законность в сфере управления Личные права и свободы человека

Личные права и свободы человека Фінансове право України

Фінансове право України Г.Ф. Шершеневич как выразитель идей юридического позитивизма

Г.Ф. Шершеневич как выразитель идей юридического позитивизма Международное экономическое право

Международное экономическое право О ведении гражданами садоводства и огородничества с 1 января 2019

О ведении гражданами садоводства и огородничества с 1 января 2019 Документирование деятельности коллегиальных органов

Документирование деятельности коллегиальных органов Законность и правопорядок

Законность и правопорядок Принципы избирательного права

Принципы избирательного права Інституції Європейського Союзу

Інституції Європейського Союзу Частная детективная и охранная деятельность в Российской Федерации

Частная детективная и охранная деятельность в Российской Федерации Федеральное Собрание Российской Федерации

Федеральное Собрание Российской Федерации Профессиональная подготовка в органах внутренних дел Российской Федерации

Профессиональная подготовка в органах внутренних дел Российской Федерации Правовое регулирование претензионного порядка в ГП и АП

Правовое регулирование претензионного порядка в ГП и АП Конституция РФ. Основы Конституционного строя

Конституция РФ. Основы Конституционного строя Источники права

Источники права Юридическая ответственность в праве социального обеспечения

Юридическая ответственность в праве социального обеспечения Процедура подачи заявки на субсидию для субъектов малого и среднего предпринимательства Московской области в электронном виде

Процедура подачи заявки на субсидию для субъектов малого и среднего предпринимательства Московской области в электронном виде Свобода висловлювань. Межі допустимої критики. Концепція публічної особи

Свобода висловлювань. Межі допустимої критики. Концепція публічної особи Ответственность участников дорожного движения. Понятия и виды административных наказаний

Ответственность участников дорожного движения. Понятия и виды административных наказаний Нормативно - правовые документы по организации отдыха детей

Нормативно - правовые документы по организации отдыха детей Правовое обеспечение местного самоуправления. Лекция 4

Правовое обеспечение местного самоуправления. Лекция 4 Основы учебно-исследовательской и проектной деятельности

Основы учебно-исследовательской и проектной деятельности